味覚修飾物質市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

味覚調整剤市場レポートは、タイプ(甘味調整剤、塩味調整剤、脂肪調整剤、旨味増強剤、苦味抑制剤)、供給源(天然、合成)、形態(粉末、液体)、用途(食品・飲料、医薬品、その他の用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

味覚調整剤市場の概要

市場規模、成長、調査レポート(2030年)

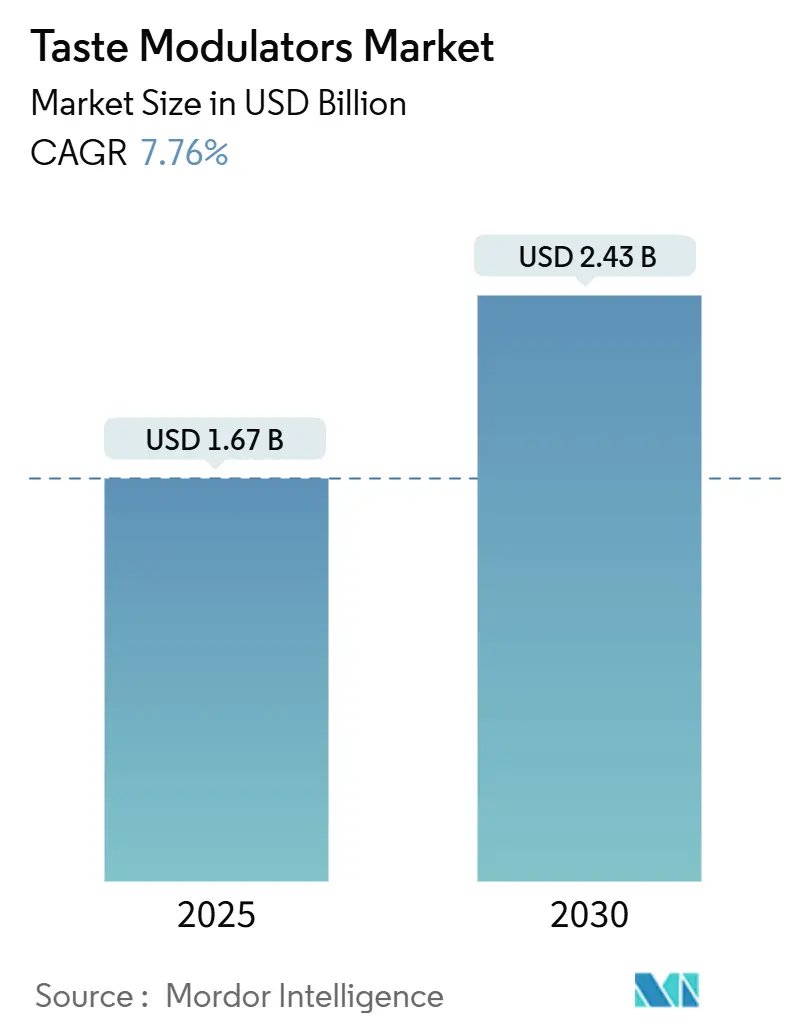

味覚調整剤市場は、2025年には16.7億米ドルと評価され、2030年までに24.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.76%です。この成長は、メーカーが基本的な砂糖代替品から高度な味覚調整技術へと移行していることに起因しています。味覚調整剤は、食品メーカーが甘味、塩味、口当たり、香りを制御しながら、カロリーとナトリウム含有量を削減することを可能にします。

米国食品医薬品局(FDA)による添加糖とナトリウムに関する規制措置、および世界保健機関(WHO)が総エネルギー摂取量の10%未満に遊離糖を制限するよう推奨していることが、食品、飲料、医薬品業界全体での製品再処方を加速させています。これらの要因により、味覚調整剤は現代の製品開発において不可欠な成分となっています。さらに、消費者の健康志向と低カロリー食品・飲料オプションへの需要の高まりが、味覚調整剤の採用をさらに促進しています。

レポートの主なポイント

* タイプ別: 2024年には甘味調整剤が味覚調整剤市場の47.18%を占め、主導的な地位を確立しました。塩味調整剤は2030年までに9.67%のCAGRで拡大すると予測されています。

* 供給源別: 2024年には天然成分が市場シェアの56.67%を占め、2030年までに10.12%のCAGRで成長すると予想されています。

* 形態別: 2024年には粉末が味覚調整剤市場の66.34%を占めましたが、液体は2030年までに9.45%のCAGRを記録する見込みです。

* 用途別: 2024年には食品・飲料が味覚調整剤市場の68.12%を占めましたが、医薬品用途は期間中に9.34%の最速CAGRを記録するでしょう。

* 地域別: 2024年にはアジア太平洋地域が味覚調整剤市場の34.78%を占め、南米は2030年までに9.56%のCAGRで成長すると予測されています。

世界の味覚調整剤市場のトレンドと洞察

成長促進要因

1. 砂糖削減および低カロリー製品への需要の増加: FDAの「健康的」基準の更新を含む栄養定義の規制変更により、ブランドは製品の味と食感を維持しながら添加糖を削減することが求められています。グルカゴン様ペプチド-1(GLP-1)減量薬の採用が増加していることで、消費者の低カロリーで贅沢な製品への需要が高まっています。これに対応して、メーカーは、褐変、粘度、保存期間などの必須特性を維持しながら、スクロースの最大100%を代替できる砂糖調整剤を採用しています。ケリー社のTastesense製品ラインは、飲料、ベーカリー製品、乳製品全体で有効性を示し、プレミアム価格戦略を可能にしています。先進国市場では、砂糖税やフロントオブパック警告表示が製品の再処方を促進しており、消費者はより健康的な代替品に対してより多く支払う意欲を示しています。

2. 機能性食品およびスポーツ栄養における採用の増加: タンパク質が豊富な飲料やバーの市場拡大は、タンパク質成分が本質的に苦味や渋味を生み出し、消費者の受け入れを妨げるという重大な味覚の課題に直面しています。フィルメニッヒ社のような企業は、これらの望ましくない味覚要素を効果的にマスキングしながら、製品の栄養的完全性とカロリー含有量を維持する高度なフレーバー調整技術を開発しました。この10年間における高タンパク質飲料の発売の大幅な増加は、市場の需要と、これらの感覚的障壁に対処する極めて重要な必要性の両方を示しています。パナシューティクス社のような企業が主導するパーソナライズド栄養の革新は、個々の遺伝子プロファイルと洗練されたモジュラーフレーバーシステムを組み合わせることで、バッチレベルでの正確な味覚カスタマイズを可能にしました。この技術的進歩は、スポーツ栄養と主流のウェルネス市場との重複の拡大と相まって、製品の嗜好性を高める多用途な味覚調整ソリューションへの継続的な需要を支えています。

3. 天然味覚調整剤の研究開発の進展: 植物由来および発酵ベースの化合物の研究進歩は、食品成分開発を変革しています。酵素的に生成される化合物であるシクロデキストリンは、肉代替品における2つの主要な課題に効果的に対処します。これらは望ましくないフレーバー化合物を捕捉し、水分保持を強化します。これらの化合物は調理プロセス中に安定性を維持し、多くの規制枠組みで添加物として分類されることを回避します。EUによるβ-シクロデキストリン(E 459)の承認と米国でのGRASステータスは、より広範な商業用途を可能にする重要な規制上のマイルストーンです。高度な抽出技術はステビオール配糖体のバイオアベイラビリティを改善し、特殊な発酵プロセスは現在、植物性タンパク質用途向けのターゲットを絞ったうま味増強剤を生成しています。

4. クリーンラベルおよびより健康的な食品に対する消費者の嗜好の高まり: 天然成分に対する消費者の需要は引き続き高まっており、買い物客は成分リストを精査し、合成成分を削減するブランドを好んでいます。天然成分市場の成長は、透明性イニシアチブと環境へのコミットメントによって推進されています。天然原材料は、季節変動や品質変動により調達上の課題を抱えています。これに対応して、メーカーは一貫した植物化学プロファイルを維持するために、予測農業およびブロックチェーン追跡システムに投資しています。製品の成功は、合成処方の性能に合致することにかかっており、ヨーロッパの消費者はわずかな味覚の変動を受け入れる一方で、北米市場では同一の味覚プロファイルが求められるため、サプライヤーはマスキング技術を強化せざるを得ません。

阻害要因

1. 効果的な味覚調整剤の開発における課題: 多機能な味覚調整剤の開発には、甘味、塩味、苦味、うま味経路にわたる複雑な受容体相互作用の理解が必要です。医薬品用途では、苦味のある有効成分が特に子供たちの患者コンプライアンスに影響を与え続けており、包括的な味覚マスキングおよび送達ソリューションが求められています。電子舌技術は測定能力を向上させますが、文化的な味覚の好みを正確に予測することはできず、研究開発の期間を延長させます。パイロット感覚研究所を設立するための高コストは、中小企業にとって障壁となり、グローバルな研究施設と訓練された感覚パネルを持つ確立された企業に競争上の優位性をもたらしています。

2. 厳格な規制承認と表示要件: 規制機関は広範な安全性文書を要求しています。FDAのGRAS通知に関するドラフト規則は、企業に公開安全性データの提出を義務付けており、以前の自己確認経路を制限しています。欧州連合では、食品添加物に関する規則(EC)No 1333/2008が新しい添加物の技術的必要性の証明を要求しており、中国のGB 2760-2024はポジティブリストシステムを施行しており、市場投入までの時間を延長しています。複数の生物活性成分を持つ天然化合物は、毒性評価と表示において課題を提示します。これらの規制期間は製品発売スケジュールに影響を与える可能性があり、早期の規制協議と地域横断的な文書の整合性が不可欠です。

セグメント分析

* タイプ別:甘味を超えた拡大

甘味調整剤は、健康的な製品に対する消費者の需要に応えるため、食品メーカーが砂糖再処方イニシアチブをますます採用していることから、2024年には味覚調整剤市場で47.18%のシェアを占め、優位に立ちました。塩味調整剤セグメントは、WHOが1日のナトリウム摂取量を2,000mgに制限するガイドラインと、高塩分摂取に関連する健康リスクに対する消費者の意識の高まりにより、2030年までに9.67%のCAGRで急速な成長を遂げています。スナック、スープ、調理済み食品の食品加工業者が風味プロファイルを維持しながらナトリウム含有量を削減することを目指しているため、塩味ソリューションの味覚調整剤市場は大幅に成長すると予想されます。

脂肪代替品とうま味増強剤は、補完的な機能を通じて市場の成長に貢献しています。苦味遮断剤は、機能性飲料や小児用医薬品において不可欠であり、カプセル化や受容体拮抗薬技術を使用して苦味化合物を中和します。甘味料とフレーバー増強の両方の機能を持つアドバンテームの承認は、複数の機能を持つ成分に対する規制当局の受け入れを示しています。成分カテゴリー内の継続的な多様化は、サプライヤーに砂糖、塩、苦味の味覚調整をカバーする包括的なポートフォリオを維持することを要求しています。

* 供給源別:供給監視を伴う天然の優位性

天然供給源は、2024年に味覚調整剤市場の56.67%のシェアを占め、2030年までに10.12%のCAGRで成長すると予想されています。地中海地域で栽培されるステビア品種は、遺伝子組成と収穫時期にばらつきがあり、ステビオール配糖体の生産に影響を与えます。天然味覚調整剤の市場規模は、大規模な農業の一貫性と抽出効率に依存します。

合成調整剤は、予測可能なコストと一貫した機能性がクリーンラベル要件よりも優先される場合において、引き続き不可欠な役割を果たしています。FDAは2024年にD-プシコースと甘味タンパク質ブラゼインを含む57件のGRAS通知を評価し、合成開発の継続を示しています。天然フレーバー化合物と合成キャリアを統合した複合ソリューションは、感覚的有効性とラベルの透明性のバランスをとる可能性を提供します。

* 用途別:食品・飲料が中心、医薬品が台頭

食品・飲料は2024年に市場シェアの68.12%を占めました。このセグメントでは、ノンアルコール飲料メーカーが高強度甘味料調整剤を利用して酸と糖の比率を最適化し、乳製品メーカーは乳糖含有量を増やすことなくホエイプロテインの苦味を軽減するために調整剤を導入しています。

医薬品セグメントは、服薬遵守における味覚の重要性により、9.34%の最速CAGRで成長しています。メーカーは、小児用アセトアミノフェン懸濁液の味を改善するために、ホットメルト押出を通じて調整剤を組み込んでいます。栄養補助食品セグメントでは、ビタミンゼリーがフルーツフレーバーの調整剤と組み合わされ、金属的な後味を排除しています。両セクターにおける強力な存在感は、個々のセグメントにおける量変動に対する市場の安定性を提供します。

* 形態別:粉末の優位性と液体の勢い

粉末製剤は、乾燥混合物への分散の容易さと効率的な物流により、2024年に市場シェアの66.34%を占めました。この形態は、揮発性化合物を保護し、制御放出特性を提供するマイクロカプセル化技術を可能にします。粉末セグメントは、ベーカリー、菓子、インスタント飲料用途で着実な成長を維持しています。

液体セグメントは、飲料の革新とコーヒーチェーンやクイックサービスレストラン向けのシロップシステムによって、9.45%のCAGRで成長すると予想されています。液体シクロデキストリン複合体は、低アルコールカクテルにおける溶解性と即時の口当たりを改善し、医薬品シロップは正確な投与能力から恩恵を受けています。メーカーはデュアルフォーム生産ラインに投資しており、顧客が再処方を必要とせずにスプレードライ粉末と液体濃縮液を切り替えることを可能にしています。

地域分析

* アジア太平洋地域は、世界の味覚調整剤市場で34.78%の市場シェアを占めています。中国の更新された規制GB 2760-2024は、許可された味覚増強添加物を指定しており、地元のメーカーは、拡大する中間層の需要を満たしながら、規制遵守のために高度な調整剤を導入する必要があります。日本は承認された添加物の構造化されたリストを維持しており、新しい調整剤の導入のための明確な枠組みを提供しています。インド、インドネシア、ベトナムの市場成長は、可処分所得の増加と健康意識の高まりによって推進されていますが、地域の味覚の好みには特定のフレーバーマスキングソリューションが必要です。

* 南米は、地域の植物性成分と地域の好みに合わせた味覚調整剤を組み合わせた機能性飲料によって、9.56%の最速CAGRを示しています。ジボダン社の2024年の南米事業の成長は、ブラジルとコロンビアにおける大きな市場潜在性を示しています。

* 北米は、FDAのナトリウム削減ガイドラインが食品メーカーに塩味遮断調整剤の導入を奨励している成熟した市場です。飲料メーカーは、高果糖コーンシロップの使用を削減するために天然甘味調整剤を利用し、スポーツ栄養セグメントは植物性タンパク質製品の開発をサポートするために苦味遮断剤を導入しています。砂糖税と添加糖の義務的な開示要件にメーカーが対応するにつれて、市場の成長は続いています。

* 欧州市場は、EFSAの規制と天然成分に対する消費者の嗜好によって安定した成長を示しています。欧州のメーカーは、確立された持続可能性慣行を持つ調整剤、特に発酵ベースのうま味増強剤を好んで使用しています。

競争環境

味覚調整剤市場は中程度の統合を示しており、業界リーダーであるジボダン、IFF、ケリーグループは、広範な独自の感覚データベースとグローバルなアプリケーションラボを活用しています。これらの能力により、顧客との共同イノベーションを通じてカスタマイズされたソリューションを開発し、食品および飲料用途全体で特定の味覚の課題に対処することができます。

中規模の専門企業は、ターゲットを絞ったセグメントで技術的進歩を推進しています。フィルメニッヒ社は分子研究を通じて受容体標的型苦味遮断剤の開発を進め、センシエント社は高度な植物抽出専門知識を活用して、クリーンラベルの要求を満たす天然味覚調整剤を生産しています。大手成分メーカーであるカーギルとADMは、堅牢な統合サプライチェーンを利用して、ステビアやモンクフルーツなどの重要な原材料の一貫した供給を維持し、農業の変動を効果的に管理し、供給の安全性を確保しています。

研究開発投資は、複雑なフレーバー相互作用を分析および予測する人工知能支援処方システムを優先し、製品開発サイクルを大幅に短縮しています。バイオテクノロジー企業との戦略的提携は、特に植物ベースの代替品における本物の動物性タンパク質フレーバーを再現するための発酵ベースの味覚調整剤の開発を加速させています。競争環境は、運用規模の利点と迅速なイノベーション能力のバランスを効果的に取り、ターゲットを絞った技術ソリューションを通じて特定の感覚的課題を解決するための新規市場参入企業に機会を創出しています。

味覚調整剤業界の主要企業

* カーギル社 (Cargill Inc.)

* DSM-フィルメニッヒ (DSM-Firmenich)

* インターナショナル・フレーバーズ・アンド・フレグランス社 (International Flavors and Fragrances Inc.)

* アーチャー・ダニエルズ・ミッドランド社 (Archer Daniels Midland Company)

* ケリー・グループ社 (Kerry Group plc.)

最近の業界動向

* 2025年3月: DSM-フィルメニッヒは、フレーバー、味覚マスカー、感覚増強剤を組み合わせた医薬品味覚ソリューションを発表し、製薬会社がより患者に優しい医薬品を開発し、市場投入を加速することを可能にしました。

* 2025年1月: MANEは、複雑な食品および飲料製品の味覚次元に対処する「SENSE CAPTURE」精密味覚調整プログラムを導入しました。このプログラムは、望ましい味覚認識を高めながら、望ましくない味覚要素を低減します。

* 2024年7月: HealthTech Bio Actives(HTBA)は、シカゴで開催されたIFT FIRST年次総会で、高純度の天然甘味調整剤を発表しました。同社は、この調整剤がメーカーが味覚の課題に対処し、改善された味覚プロファイルを持つ健康的な製品に対する消費者の需要を満たすのに役立つと述べています。

このレポートは、世界の味覚調整剤市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における味覚調整剤市場は、甘味、塩味、苦味、脂肪感、うま味といった味覚を、最終的な食品、飲料、医薬品に実質的なカロリーやナトリウムを加えることなく、増強または抑制するために特別に設計された成分の販売額として定義されています。大量の栄養甘味料、受容体レベルでの調整を行わない一般的な風味増強剤、および卓上甘味料は本評価の対象外です。

2. 調査方法論

本レポートは、厳格な調査方法論に基づいています。一次調査では、北米、欧州、アジア太平洋地域の食品科学者、調達責任者、規制コンサルタントへのインタビューを実施し、使用率、価格設定、規制の動向などを検証しました。二次調査では、米国FDA、WHOの栄養データベース、Eurostatの貿易パネル、国連Comtradeの出荷記録などの公開データに加え、業界団体や企業の公開資料、D&B HooversやDow Jones Factivaといった有料リソースを詳細にレビューしました。

市場規模の算出と予測は、トップダウンの「生産・貿易再構築」とボトムアップのサプライヤー集計を組み合わせたアプローチを採用しています。主要な推進要因としては、一人当たりの砂糖摂取量の傾向、低糖・無糖製品の発売割合、WHOの地域別ナトリウム目標、調整剤の種類別平均販売価格、新規飲料生産能力の追加などが挙げられます。これらの変数を多変量回帰分析で過去の収益と関連付け、専門家によるレビューを経た5年間の予測を導き出しています。データの検証と更新は多層的なレビュープロセスを経て毎年行われ、新たな規制などの重要な出来事があった場合には中間更新も実施されます。この透明性の高いアプローチにより、信頼性の高い市場ベースラインが提供されています。

3. 市場概況

3.1 市場の推進要因

味覚調整剤市場の成長を牽引する主な要因は以下の通りです。

* 砂糖削減および低カロリー製品への需要増加。

* 機能性食品およびスポーツ栄養分野での採用拡大。

* 天然味覚調整剤の研究開発の進展。

* クリーンラベルおよび健康志向食品に対する消費者の嗜好の高まり。

* パーソナライズド栄養と機能性成分の拡大。

* 植物由来および代替肉製品での使用増加。

3.2 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 効果的な味覚調整剤の開発における課題。

* 地域ごとの感覚的嗜好の多様性。

* 厳格な規制承認と表示要件。

* 天然調整剤の原材料供給の不安定性。

その他、サプライチェーン分析、規制の見通し、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて詳細に分析されています。

* タイプ別: 甘味調整剤、塩味調整剤、脂肪調整剤、うま味増強剤、苦味抑制剤。

* 供給源別: 天然、合成。

* 形態別: 粉末、液体。

* 用途別: 食品・飲料(ベーカリー・菓子、乳製品、スナック・惣菜、食肉・家禽、飲料、その他の食品)、医薬品、その他の用途。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(英国、ドイツ、スペイン、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

5. 主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 味覚調整剤市場は、2025年に16.7億米ドルと評価され、2030年までに24.3億米ドルに達すると予測されています。

* 地域別では、アジア太平洋地域が34.78%の最大シェアを占めています。これは、中国や日本の厳格な添加物基準と中間層の需要増加に起因しています。

* 用途別では、医薬品の味覚マスキングが2025年から2030年にかけて年平均成長率9.34%で最も急速に成長すると予測されています。これは、患者の服薬遵守が最優先事項となっているためです。

* 天然由来の成分は市場の56.67%を占め、年平均成長率10.12%で拡大していますが、作物の変動性やトレーサビリティの要求に対応するための強固なサプライチェーンの構築が課題となっています。

6. 競合状況

市場の競合状況については、Cargill Inc.、DSM-Firmenich、International Flavors and Fragrances Inc.、Archer Daniels Midland Company、Givaudan SA、Kerry Group plc.、Sensient Technologies Corporation、Ingredion、Synergy Flavors Inc.、Takasago International Corporation、Ajinomoto Co., Inc.など、主要な20社がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向などが含まれています。市場集中度、戦略的動向、市場ランキング分析も提供されています。

7. 市場機会と将来の展望

レポートは、市場の機会と将来の展望についても言及しており、意思決定者が市場機会を評価し、パフォーマンスをベンチマークする上で信頼できるバランスの取れた再現可能なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖質削減および低カロリー製品への需要の増加

- 4.2.2 機能性食品およびスポーツ栄養における採用の増加

- 4.2.3 天然味覚調整剤の研究開発の進展

- 4.2.4 クリーンラベルおよびより健康的な食品に対する消費者の嗜好の高まり

- 4.2.5 パーソナライズド栄養と機能性成分の拡大

- 4.2.6 植物ベースおよび代替肉製品での使用の増加

- 4.3 市場の阻害要因

- 4.3.1 効果的な味覚調整剤の開発における課題

- 4.3.2 感覚的嗜好の地域差

- 4.3.3 厳格な規制承認と表示要件

- 4.3.4 天然調整剤の原材料供給の変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 甘味調整剤

- 5.1.2 塩味調整剤

- 5.1.3 脂肪調整剤

- 5.1.4 うま味増強剤

- 5.1.5 苦味抑制剤

- 5.2 原料別

- 5.2.1 天然

- 5.2.2 合成

- 5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

- 5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 ベーカリーおよび菓子

- 5.4.1.2 乳製品

- 5.4.1.3 スナックおよび惣菜

- 5.4.1.4 食肉および家禽

- 5.4.1.5 飲料

- 5.4.1.6 その他の食品

- 5.4.2 医薬品

- 5.4.3 その他の用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル社

- 6.4.2 DSM-フィルメニッヒ

- 6.4.3 インターナショナル・フレーバーズ・アンド・フレグランス社

- 6.4.4 アーチャー・ダニエルズ・ミッドランド社

- 6.4.5 ジボダンSA

- 6.4.6 ケリーグループplc.

- 6.4.7 センシエント・テクノロジーズ・コーポレーション

- 6.4.8 イングレディオン

- 6.4.9 シナジー・フレーバーズ社

- 6.4.10 タカサゴ・インターナショナル・コーポレーション

- 6.4.11 マネSA

- 6.4.12 フレーバーケム・コーポレーション

- 6.4.13 ザ・フレーバー・ファクトリー

- 6.4.14 テート&ライルPLC

- 6.4.15 味の素株式会社

- 6.4.16 ブルー・カリフォルニア

- 6.4.17 アクシオム・フーズ社

- 6.4.18 ヘルステック・バイオ・アクティブスS.L.U.

- 6.4.19 カーベリー・グループ

- 6.4.20 GLGライフ・テック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

味覚修飾物質とは、それ自体が特定の味を持たないか、あるいはごく弱い味しか持たないにもかかわらず、他の物質が持つ味を変化させたり、特定の味覚受容体の応答を調節したりする機能を持つ物質の総称です。これらの物質は、食品や医薬品の風味を改善し、消費者の嗜好や健康ニーズに応えるために重要な役割を担っています。その作用機序は多岐にわたり、味覚受容体への直接的な結合、味覚伝達経路の調節、唾液成分との相互作用などが考えられています。

味覚修飾物質は、その効果によっていくつかの種類に分類されます。第一に、甘味増強物質です。これは、砂糖などの甘味料の使用量を減らしつつ、同等またはそれ以上の甘さを感じさせる物質で、低糖質食品やダイエット食品の開発に不可欠です。ステビアや羅漢果由来の成分、特定のフラボノイドなどが研究されています。第二に、苦味抑制物質です。医薬品や特定の健康食品、野菜などに含まれる不快な苦味を和らげる目的で利用されます。苦味受容体への結合を阻害したり、苦味物質の溶解性を変えたりすることで作用し、リン脂質や特定のペプチド、サイクロデキストリンなどが知られています。第三に、塩味増強物質です。塩分摂取量を減らしながら十分な塩味を感じさせることで、高血圧予防などの健康課題に対応します。特定のペプチドや酵母エキス、うま味成分との相乗効果が研究されています。第四に、うま味増強物質です。食品の風味全体を向上させる目的で利用され、核酸系調味料(イノシン酸、グアニル酸など)が代表的ですが、これらと相乗効果を発揮する新たな物質も探されています。その他、酸味を調整する酸味調整物質や、食品に「コク」や「厚み」を与えるコク味付与物質(グルタチオンなど)も味覚修飾物質の一種として注目されています。

これらの味覚修飾物質は、多岐にわたる分野で活用されています。最も主要な用途は食品産業です。健康志向の高まりに伴い、低糖質、低塩、低脂肪食品への需要が増大しており、味覚修飾物質はこれらの製品の風味を損なわずに開発するために不可欠です。例えば、ダイエット食品、糖尿病患者向け食品、高血圧予防食品などに広く利用されています。また、特定の健康成分(ポリフェノール、ビタミンなど)や機能性素材が持つ不快な味(苦味、渋味、金属味など)をマスキングし、喫食性を向上させる目的でも用いられます。これにより、これまで利用が難しかった素材の活用や、新しい味覚体験の創出にも貢献しています。医薬品産業においても、味覚修飾物質は重要な役割を果たします。特に小児用医薬品や高齢者用医薬品において、苦味の強い薬剤の服用を容易にし、患者の服薬コンプライアンス(指示通りに薬を服用すること)を高めるために利用されます。さらに、サプリメントや健康食品においても、プロテインや青汁、コラーゲンペプチドなど、特有の風味を持つ製品の飲みやすさを向上させるために活用されています。

味覚修飾物質の開発と応用には、様々な関連技術が不可欠です。基礎研究としては、味覚受容体の構造と機能、および味覚伝達経路のメカニズムを解明する研究が挙げられます。Gタンパク質共役型受容体(GPCR)の解析などが進められています。新規物質の探索には、ハイスループットスクリーニング(HTS)が用いられ、膨大な数の化合物ライブラリから特定の味覚受容体に対する活性を持つ物質を効率的に見つけ出します。また、分子モデリングや計算化学は、味覚受容体と物質の結合様式を予測し、より効果的な味覚修飾物質の設計を支援します。開発された物質の評価には、人間の感覚を用いた官能評価が不可欠であり、専門のパネリストによる客観的かつ定量的な評価が行われます。さらに、人間の味覚を模倣した味覚センサーは、物質の味を客観的に数値化し、開発の初期段階でのスクリーニングや品質管理に利用されています。バイオテクノロジーも重要な役割を担い、微生物発酵や酵素処理などを利用して、天然由来の味覚修飾物質を生産したり、その前駆体を変換したりする技術が開発されています。

市場背景を見ると、味覚修飾物質市場は世界的に拡大傾向にあります。この成長の主な要因は、健康志向の高まりです。肥満、糖尿病、高血圧などの生活習慣病予防のため、低糖質、低塩、低脂肪食品への需要が世界的に増加しており、味覚修飾物質はその実現に不可欠な要素となっています。また、高齢化社会の進展も市場を牽引しています。高齢者の味覚感度の変化や、服薬コンプライアンスの課題に対応するため、味覚修飾物質の需要が高まっています。消費者のクリーンラベル志向、すなわち食品添加物に対してより自然でシンプルな成分を求める傾向も、天然由来の味覚修飾物質や、既存の添加物の使用量を減らすための物質への関心を高めています。さらに、不快な味を持つ食品素材の活用を促進し、食品廃棄物の削減にも貢献する可能性も秘めています。特に甘味増強剤や苦味抑制剤の分野が市場成長を牽引しており、アジア太平洋地域が最大の市場であり、今後も成長が見込まれています。

将来展望として、味覚修飾物質の研究開発はさらなる進化を遂げると考えられます。味覚受容体の多様性や、味覚伝達経路の複雑性がより詳細に解明されるにつれて、より特異的で効果の高い味覚修飾物質の開発が可能になるでしょう。消費者の自然志向に応えるため、植物由来、微生物由来、発酵由来など、より「自然」で「安全」なイメージを持つ天然由来の味覚修飾物質の開発が加速すると予測されます。また、個別化栄養やパーソナライズドフードの概念が広がる中で、個人の味覚特性や健康状態に合わせた食品開発において、味覚修飾物質が重要な役割を果たす可能性があります。遺伝子情報に基づいた味覚プロファイルの解析と組み合わせることで、最適な味覚体験を提供できるようになるかもしれません。単一の味覚を修飾するだけでなく、複数の味覚を同時に調整したり、食感や香りと連携して総合的な風味を向上させたりする多機能性物質の研究も進むでしょう。さらに、AIやデータサイエンスが味覚修飾物質の探索、設計、最適化においてより重要な役割を果たすようになり、開発期間の短縮やコスト削減に貢献すると期待されています。一方で、新しい味覚修飾物質が開発されるにつれて、その安全性評価、表示規制、消費者への情報提供といった倫理的・規制的側面も重要になり、透明性の確保と適切な情報開示が求められるでしょう。