タトゥー除去市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

タトゥー除去市場レポートは、デバイス(レーザー、高周波、超音波ベース、その他のデバイス)、エンドユーザー(病院およびレーザーセンター、皮膚科および美容クリニック、メディカルスパおよびその他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、価値(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

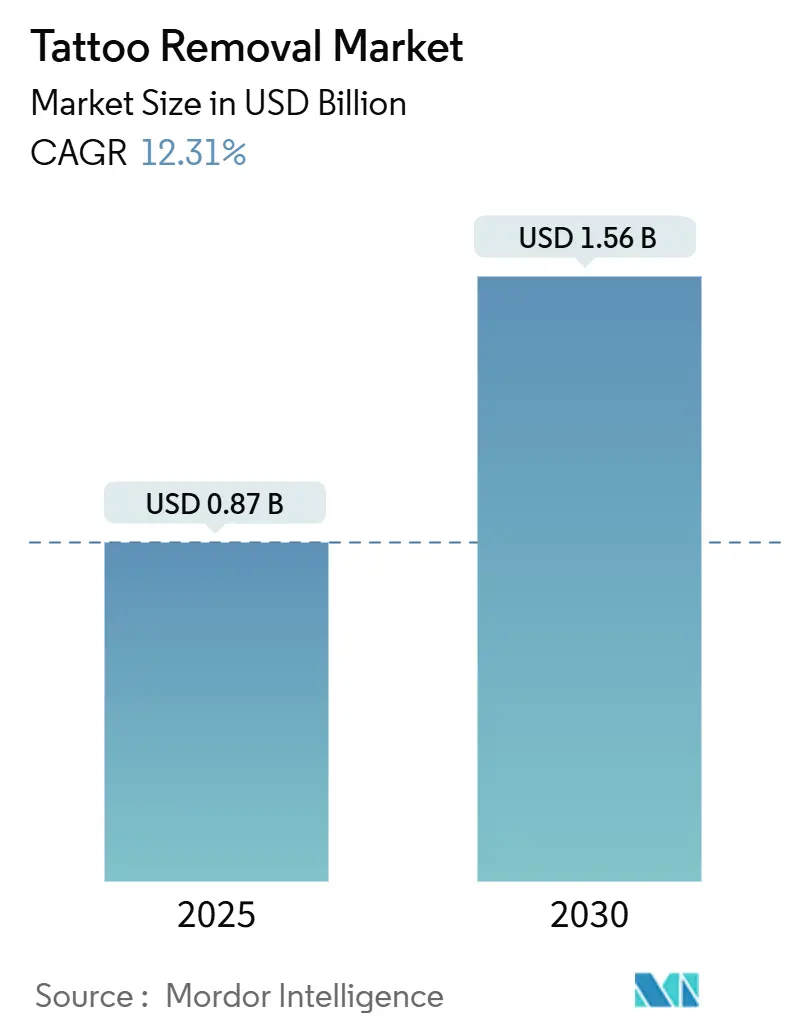

タトゥー除去市場は、2025年には8.7億米ドルと推定され、2030年までに15.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)12.31%で健全な成長を遂げると予測されています。この堅調な成長は、可逆的なボディアートを好む消費者の意識の変化、職場の外見に関するより厳格な規定、そして医療美容支出の着実な増加を反映しています。

多波長ピコ秒レーザーは治療時間を短縮し、除去率を向上させており、政府による安全でないインク化学物質の規制努力は、多くの消費者が自宅での解決策ではなく専門的な除去を選択するきっかけとなっています。主要都市ではクリニックネットワークが急増しており、若年層の可処分所得の増加を背景に、肌の「リセット」処置を雇用可能性と自己ブランディングへの投資と見なす傾向が強まっています。同時に、自己負担による高額な治療費は一部の消費者にとって依然として障壁であり、プレミアムプロバイダーが優位な立場を維持しています。

主要なレポートのポイント

* デバイス別: 2024年にはレーザーデバイスがタトゥー除去市場シェアの64.35%を占めました。高強度集束超音波は2030年までに13.56%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には皮膚科・美容クリニックが収益シェアの48.43%を占めて主導しました。メディカルスパは2030年までに14.12%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米がタトゥー除去市場の40.21%を占めました。アジア太平洋地域は2025年から2030年の間に最速の13.95%のCAGRを記録すると予想されています。

世界のタトゥー除去市場のトレンドと洞察

市場の推進要因

1. ミレニアル世代とZ世代におけるタトゥー除去の後悔の増加(CAGRへの影響: +2.1%):

タトゥーを入れた成人の4分の1が後悔を報告しており、特に若い世代が除去に関する問い合わせの大部分を占めています。キャリアの変化、アイデンティティの進化、購買力の向上などが相まって、タトゥー除去は計画的なライフサイクルイベントとなりつつあります。クリニックでは、女性や新卒者が相談の大部分を占めており、この層の年齢が上がるにつれて需要が持続することを示唆しています。この傾向は、ソーシャルメディアの影響や職場の期待の変化によって増幅され、タトゥー除去が純粋な美的選択ではなく、戦略的なキャリア投資と見なされるようになっています。

2. 「クリーンな肌」へのライフスタイル美学の変化(CAGRへの影響: +1.8%):

InstagramやTikTokで支持されるミニマリスト美容トレンドは、文化を超えて「フレッシュ」で「プロフェッショナル」な外見の意味を再定義しました。皮膚科の調査によると、除去患者の68%が、後悔よりも「スタイルの進化」を主な動機として挙げています。アジア太平洋地域では、長年の無印の肌への好みと西洋の「クリーンガール」の感性が融合し、タトゥーのフェードアウトまたは完全な除去を好む共通の美的言語を生み出しています。インフルエンサーは定期的にビフォーアフターの動画を投稿し、ダウンタイムを分かりやすく説明し、複数回セッションのコミットメントを標準化しています。クリニックは、除去と肌の美白レジメンを組み合わせたパッケージを提供することで、このサービスを単なる修正措置ではなく、より広範なウェルネスジャーニーの一部として位置づけています。

3. アジア太平洋地域の新興経済国における可処分所得の増加(CAGRへの影響: +2.3%):

アジア太平洋地域の中間層の増加は、タトゥーの採用と除去の両方で並行した急増を促進しています。現地のクリニックは、競争力のある価格設定と西洋式のマーケティングを活用して、複数回セッションのパッケージを購入できるようになった若い専門家を惹きつけています。美容サービスへの支出は地域GDP成長率を上回っており、外見重視の治療に対する所得弾力性を強調しています。中国、インド、東南アジアにおける可処分所得の増加は、タトゥーの採用とその後の除去決定の両方を促進する西洋の美的影響と一致しています。これらの市場における人口ボーナスは、タトゥー除去をキャリアアップへの投資と見なす若い専門家の大規模な人口を生み出しています。

4. 多波長レーザープラットフォームにおける継続的な技術進歩(CAGRへの影響: +1.9%):

ピコ秒レーザーは、従来のQスイッチシステムと比較して、74.3%の完全除去率を達成し、セッション数をほぼ半分に削減します。新しいデバイスは最大4つの波長を統合し、施術者が頑固な青緑色のインクを安全かつより収益的にターゲットにすることを可能にしています。R&Dパイプラインには、より短いダウンタイムを約束する低エネルギー・高周波プロトタイプが特徴です。これらの技術進歩は、早期導入者に競争上の優位性をもたらし、効率の向上を通じて治療コストを削減しています。

5. 都市部における皮膚科・美容クリニックチェーンの急速な拡大(CAGRへの影響: +2.0%):

クリニックチェーンは、主要都市で急速に拡大しており、患者獲得コストを削減するために小売店舗やソーシャルメディアを活用しています。これにより、従来のクリニックのリーダーシップを侵食しています。

6. タトゥーを制限する雇用スクリーニングポリシー(CAGRへの影響: +1.4%):

特に北米とEUにおいて、タトゥーを制限する雇用スクリーニングポリシーが、タトゥー除去の需要を促進しています。

市場の抑制要因

1. 複数回セッションプロトコルによる全体的な治療費の高さ(CAGRへの影響: -1.7%):

タトゥー除去は依然として高額な自己負担サービスです。米国形成外科学会によると、平均セッション料金は697米ドルであり、ほとんどの患者は満足のいく除去のために5~8回の訪問が必要です。支払いプランは役立ちますが、累積的な負担は低所得層の利用を制限しています。支払いプランの利用可能性とパッケージ割引は競争上の差別化要因として浮上していますが、根本的なコスト障壁は市場の拡大を高所得層に限定しています。このコストの課題は、10~20回のセッションが必要となる可能性のある大規模または複雑なタトゥーの場合に特に深刻であり、総コストは広範な市場参加を排除する高級品の領域に押し上げられます。

2. 施術後の有害事象と瘢痕化のリスク(CAGRへの影響: -1.2%):

タトゥー除去には、施術後の有害事象や瘢痕化のリスクが伴い、これが市場の成長を抑制する要因となっています。

3. 限られた償還範囲と保険サポートの欠如(CAGRへの影響: -1.5%):

タトゥー除去は選択的治療に分類されるため、主要市場では保険会社からの支援がほとんどありません。除去と健康改善を結びつける臨床的証拠がない限り、公的プログラムが短期的に補償を変更する可能性は低いでしょう。償還の制限は、タトゥー除去を雇用や心理的幸福のための予防的ケアとして位置づけることを妨げ、市場拡大の議論を制約しています。この抑制は、タトゥー除去が保険適用を正当化する測定可能な健康上または経済上の利益と関連付けられる医療証拠が出現しない限り、持続する可能性が高いです。

4. 低所得地域や地方における熟練したレーザー施術者の不足(CAGRへの影響: -0.9%):

特に地方や発展途上地域において、熟練したレーザー施術者の不足が市場の成長を妨げています。

セグメント分析

デバイス別: レーザーの優位性と超音波の台頭

2024年にはレーザーシステムがタトゥー除去市場収益の64.35%を占め、数十年にわたる臨床使用と複数のFDA承認を裏付けています。レーザープラットフォームのタトゥー除去市場規模は拡大し続けると予測されていますが、超音波デバイスは、施術者が非熱的な色素断片化を試すにつれて、最速の13.56%のCAGRを記録しています。ピコ秒技術は、特に多色のアートワークにおいて、これまでの2桁のセッション数を必要とした性能基準を塗り替えています。Cutera、Candela、Fotonaなどのメーカーは、多様なインクプロファイルに少ないパスで対応できる多波長モードを追加し、クリニックの生産性を向上させています。高強度集束超音波はニッチですが、熱レーザーによる炎症後色素沈着のリスクが高い暗い肌タイプに魅力的です。ラジオ波の組み合わせは依然として少数ですが、同時期の肌の引き締めを提供するクリニックにとっては魅力的です。

レーザーセグメント内の競争力学は、ハードウェア単体ではなく、サービス契約、ソフトウェアアップグレード、消耗品販売にますます集中しています。ベンダーはクリニックにトレーニングパッケージやマーケティングツールキットを提供し、長期的なロイヤルティを育み、自社の製品を差別化しています。パルス持続時間工学に関する知的財産紛争は続いており、まだ決着のついていない技術競争を示唆しています。

エンドユーザー別: メディカルスパがクリニックの優位性に挑戦

2024年には皮膚科・美容クリニックがタトゥー除去市場収益の48.43%を支配し、臨床医の信頼と高度な診断スキルを反映しています。しかし、メディカルスパは顧客中心の環境とバンドルされた美容パッケージに牽引され、14.12%のCAGRで拡大しています。メディカルスパ内のタトゥー除去市場規模は、非医師の施術者が監督下のプロトコルで認定を受けるにつれて拡大すると予想されています。チェーンは小売店舗やソーシャルメディアを活用して患者獲得コストを削減し、従来のクリニックのリーダーシップを侵食しています。

病院やレーザーセンターは、大規模なタトゥー、免疫不全の患者、色素関連の合併症など、医療リスクプロファイルが医師の監督を必要とする複雑なケースを依然として扱っています。モバイルまたはポップアップ除去サービスを提供するニッチな事業者は、利便性を重視する顧客に対応していますが、レーザーの安全性と廃棄物処理に関する規制上の監視に直面しています。

地域分析

北米:

2024年には北米がタトゥー除去市場収益の40.21%を占めました。これは、米国における成人タトゥー普及率が32%であることと、発達した美容機器流通ネットワークに支えられています。連邦政府の監督は予測可能な承認経路を提供し、消費者に治療の安全性に対する信頼を与えています。複数回セッションのコストを12~18ヶ月にわたって分散させる資金調達プログラムも、アクセシビリティを向上させています。成長は現在、以前はクリニック密度が低かった二次都市に傾いていますが、ティア1都市圏での飽和状態が地域のCAGRを鈍化させる可能性があります。

ヨーロッパ:

ヨーロッパ市場は、堅固な消費者安全規制と高い美容支出から恩恵を受けています。欧州医薬品品質理事会(EDQM)は厳格なタトゥーインクの監督を推進しており、2024年には青15および緑7色素を含む4,000の有害化学物質が禁止されたことで、多くの長期着用者が除去を予約するきっかけとなりました。ドイツ、フランス、英国、イタリアが需要を牽引しており、クリニックインフラが拡大するにつれて、南部および東部市場が追いつく可能性を示しています。

アジア太平洋:

アジア太平洋地域は、2030年までに最速の13.95%のCAGRを記録する準備ができています。中国、インド、東南アジアの若い都市住民における可処分所得の増加は、タトゥーの採用とその後の除去の両方を促進しています。北米レベルをはるかに下回る競争力のあるサービス価格は、アクセスの民主化に役立っています。規制枠組みは様々ですが、大規模な民間病院グループやフランチャイズのメディカルスパチェーンが認定レーザースイートを展開しており、顔の美容に見られるような規模のゲームを示唆しています。オーストラリア、日本、韓国は、米国製のピコ秒デバイスと短いプロトコルを好むプレミアムサブマーケットであり続けています。

競争環境

タトゥー除去市場は中程度に断片化されています。Cutera、Candela Medical、Fotona、Cynosure-Lutronicなどの業界の既存企業は、エネルギー効率の高いプラットフォームを誇る新興のディスラプターと競合しています。Cuteraが4億米ドルの債務を削減するためのチャプター11再編を行ったことは、R&Dコストの上昇と価格圧力の増加を反映しています。多波長対応、ソフトウェア駆動のパラメータープリセット、およびアフターサービストレーニングが主要な差別化要因となっています。

戦略的提携が増加しています。デバイスメーカーは、ハードウェアの配置と患者数の増加を一致させる収益分配モデルのために、クリニックチェーンと提携しています。代替エネルギーモダリティは、空白のニッチ市場を切り開いています。学術的なスピンオフ企業は、より短いダウンタイムを約束する超低エネルギーピコパルスを商業化しています。

参入障壁には、資本集約度、規制承認、認定施術者の必要性などが含まれます。それにもかかわらず、プライベートエクイティ資本は地域のメディカルスパグループの統合に流れ込み続けており、統合された患者パイプラインとクロスセリングの相乗効果に対する信頼を示しています。高価格のセッション、バンドルされた治療計画、および付帯的な肌の若返りサービスは、競争の激化にもかかわらず魅力的なマージンを維持しています。

タトゥー除去業界の主要企業

* Alma Lasers Ltd

* Lumenis LTD

* Cutera, Inc.

* Hologic, Inc (CynoSure Inc)

* Asclepion Laser Technologies Gmbh

(主要企業は順不同で記載されています。)

最近の業界動向

* 2024年4月: Hahn & Co.はCynosureとLutronicの合併を完了し、「Cynosure Lutronic」を設立してグローバルなイノベーションを加速させました。

* 2024年3月: Reveal Lasersは、タトゥー除去と肌の若返りのためのデュアル波長532/1064 nm Nd:YAGプラットフォーム「Karma」を発売しました。

* 2024年1月: Quanta Systemは、多色除去のために最大1.8 GWのピークパワーを提供する「Discovery PICO with VarioPulse」を発表しました。

このレポートは、世界のタトゥー除去市場に関する包括的な分析を提供しています。市場の定義、調査方法論、主要な調査結果、市場の状況、成長予測、競争環境、および将来の展望について詳細に記述されています。

1. レポートの概要と市場定義

本調査は、レーザー、高周波、超音波、外科的切除、ダーマアブレーションなどの治療法を通じて、永続的な装飾的または美容的なタトゥーを完全に除去または部分的に薄くする施術から、認可された病院、皮膚科クリニック、メディカルスパ、専門レーザーセンターが得る年間総収益を「世界のタトゥー除去市場」と定義しています。家庭用フェーディングクリーム、DIYレーザーペン、一時的なタトゥー、および医療機関への設備販売による収益は、本市場の範囲外とされています。

2. エグゼクティブサマリー(主要な調査結果)

タトゥー除去市場は、2025年には0.87億米ドルと評価され、2030年までに1.56億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.31%です。

デバイス技術別では、レーザープラットフォームが市場を牽引しており、2024年の収益の64.35%を占めています。一方、超音波システムは13.56%のCAGRで最も急速に成長しています。

地域別では、アジア太平洋地域が最も急速に成長しており、2025年から2030年にかけて13.95%のCAGRが見込まれています。これは、可処分所得の増加、都市化の進展、およびクリニックチェーンの拡大が主な要因です。

専門的なタトゥー除去の費用については、米国形成外科学会によると、1セッションあたりの平均費用は697米ドルであり、ほとんどの患者は5~8回の治療を必要とします。

タトゥー除去施術は、ほとんどの市場で選択的治療と見なされるため、通常、保険適用外であり、患者は自己負担で支払うことになりますが、一部のクリニックでは融資プランを提供しています。

主なリスクとしては、瘢痕化、色素沈着の変化、不完全な除去などが挙げられますが、適切なデバイスの選択と熟練した施術者によって、これらの問題のほとんどは軽減されます。

3. 市場の状況

市場促進要因:

* ミレニアル世代およびZ世代におけるタトゥー除去願望の世界的な増加:ファッションやライフスタイルの変化に伴い、タトゥーを後悔する人が増えています。

* 「クリーンな肌」への美的嗜好の変化:ミニマリズムや自然な美しさを追求する傾向が強まっています。

* アジア太平洋地域の新興経済国における可処分所得の増加:美容医療サービスへの支出能力が向上しています。

* 多波長レーザープラットフォームにおける継続的な技術進歩:より効果的で安全なタトゥー除去技術が開発されています。

* 都市部における皮膚科および美容クリニックチェーンの急速な拡大:タトゥー除去サービスへのアクセスが容易になっています。

* 雇用におけるタトゥーに関するスクリーニングポリシー:特定の職業においてタトゥーが制限されることが、除去の動機となっています。

市場抑制要因:

* 複数回のセッションが必要なため、全体的な治療費が高額であること:患者にとって経済的な負担が大きいです。

* 術後の有害事象や瘢痕化のリスク:治療に伴う合併症や永続的な痕跡への懸念があります。

* 限られた償還範囲と保険サポートの欠如:ほとんどの市場でタトゥー除去が美容目的と見なされ、保険が適用されないため、自己負担が高くなります。

* 低所得および農村地域における熟練したレーザー施術者の不足:地域によって質の高いサービスへのアクセスに格差が生じています。

この他、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても分析されています。

4. 市場規模と成長予測(詳細)

市場は、以下の基準で詳細にセグメント化され、成長が予測されています。

* デバイス別: レーザー、高周波、超音波ベース、その他のデバイス。

* エンドユーザー別: 病院およびレーザーセンター、皮膚科および美容クリニック、メディカルスパ、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

5. 競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Cutera Inc.、Cynosure Lutronic、Candela Corporation、Lumenis Ltd、Astanza Laser、Sisram Medical Ltd (Alma Lasers)などが含まれ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が分析されています。

6. 市場機会と将来展望

未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

7. 調査方法論とデータ検証

Mordor Intelligenceの調査方法論は、一次調査(皮膚科医、メディカルスパ管理者、レーザープラットフォーム製品スペシャリストなどへの半構造化インタビュー)と二次調査(米国皮膚外科学会、米国FDA、Eurostat、日本の厚生労働省などの公的機関データ、業界団体論文、査読付き論文、出荷記録など)を組み合わせています。

市場規模の算出と予測は、成人タトゥーの発生率、除去願望の割合、治療完了率から年間セッション量を導き出し、平均料金で評価するトップダウンアプローチと、プロバイダーの施術記録、レーザー室の利用状況調査、主要チェーンの平均販売価格とユニット数を掛け合わせるボトムアップアプローチを組み合わせて行われています。予測には、タトゥーの普及傾向、除去願望、除去あたりの平均セッション数、セッションあたりの価格推移、クリニック密度の成長、ピコ秒レーザーの普及などの変数が用いられ、多変量回帰分析とARIMA平滑化が適用されています。

データは、自動差異フラグ、シニアアナリストによるピアチェック、リサーチマネージャーによる最終承認の3段階で検証され、毎年更新されることで、常に最新のベースラインが提供されています。

Mordor Intelligenceは、他社レポートとの比較を通じて、市場規模の推定値が大きく異なる原因として、デバイスとサービスの混同、異なる価格設定、モデルの陳腐化などを指摘しています。これに対し、Mordor Intelligenceは、プロバイダーの収益源に焦点を絞り、現実世界の価格監査と組み合わせることで、意思決定者が透明な要因に遡って追跡できる、バランスが取れて再現性のある信頼性の高い市場ベースラインを提供していると強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ミレニアル世代とZ世代におけるタトゥー除去の後悔の世界的な増加

- 4.2.2 「クリーンな肌」の外観へのライフスタイル美学の変化

- 4.2.3 新興APAC経済圏における可処分所得の増加

- 4.2.4 多波長レーザープラットフォームにおける継続的な技術進歩

- 4.2.5 都市部における皮膚科および美容クリニックチェーンの急速な拡大

- 4.2.6 タトゥーを控える雇用審査方針

- 4.3 市場の阻害要因

- 4.3.1 複数回のセッションプロトコルによる全体的な治療費の高騰

- 4.3.2 術後の有害事象と瘢痕化のリスク

- 4.3.3 限られた償還範囲と保険サポートの欠如

- 4.3.4 低所得地域および農村地域における熟練したレーザー施術者の不足

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デバイス別

- 5.1.1 レーザー

- 5.1.2 高周波

- 5.1.3 超音波ベース

- 5.1.4 その他のデバイス

- 5.2 エンドユーザー別

- 5.2.1 病院およびレーザーセンター

- 5.2.2 皮膚科および美容クリニック

- 5.2.3 メディカルスパ

- 5.2.4 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Cutera Inc.

- 6.3.2 Cynosure Lutronic

- 6.3.3 Candela Corporation

- 6.3.4 Lumenis Ltd

- 6.3.5 Astanza Laser

- 6.3.6 Sisram Medical Ltd (Alma Lasers)

- 6.3.7 Sciton Inc.

- 6.3.8 Quanta System S.p.A.

- 6.3.9 Fotona d.o.o.

- 6.3.10 Zimmer MedizinSystems

- 6.3.11 Asclepion Laser Tech.

- 6.3.12 EL.En. S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

タトゥー除去とは、皮膚に施されたタトゥー(刺青)の色素を様々な医療技術を用いて取り除く行為を指します。一度入れたタトゥーを完全に消し去ること、あるいは目立たない状態にまで薄くすることを目的とし、美容的な理由だけでなく、社会生活上の必要性や健康上の懸念から選択されることが多くございます。皮膚の真皮層に注入されたインク粒子を、外部からの働きかけによって分解・排出させるプロセスが一般的です。

タトゥー除去にはいくつかの種類がございますが、現在最も主流かつ効果的とされているのはレーザー除去です。特に、Qスイッチレーザーやピコレーザーが広く用いられています。これらのレーザーは、特定の波長の光をタトゥーの色素に照射することで、色素粒子を熱や衝撃波によって微細に破壊します。破壊された色素は、体内のマクロファージと呼ばれる免疫細胞によって異物として認識され、リンパ系を通じて体外へ排出される仕組みです。ピコレーザーは、従来のナノ秒レーザー(Qスイッチレーザー)よりもさらに短いピコ秒(1兆分の1秒)というパルス幅で照射するため、色素をより細かく粉砕でき、少ない回数で高い効果が期待できるとされています。また、周辺組織への熱損傷が少なく、痛みやダウンタイムの軽減、これまで除去が難しかった緑や青などの特定の色素にも対応しやすいという利点がございます。レーザー除去は複数回の施術が必要であり、タトゥーの色、深さ、インクの種類、個人の肌質によって必要な回数や期間は大きく異なります。

レーザー除去以外には、外科的切除という方法もございます。これは、比較的小さなタトゥーや、レーザーでは除去が難しいタトゥーに対して行われることがあります。タトゥーのある皮膚を直接メスで切り取り、周囲の皮膚を縫い合わせる方法です。一度の施術でタトゥーを完全に除去できるという利点がありますが、切除した部位には必ず傷跡が残ります。広範囲のタトゥーの場合には、複数回に分けて切除する分割切除や、他の部位から皮膚を採取して移植する皮膚移植が検討されることもございますが、これらはより大きな傷跡や、移植部位と周囲の皮膚の色調差が生じるリスクを伴います。かつては、皮膚の表面を物理的に削り取る剥皮術(ダーマアブレーション)や、強力な酸などを用いて皮膚を剥離させる化学的剥離術なども行われていましたが、これらは効果が限定的である上に、痛みや出血、感染、重度の瘢痕形成のリスクが高いため、現在ではほとんど行われることはございません。

タトゥー除去の用途や目的は多岐にわたります。最も多いのは、社会生活上の理由です。就職や転職の際に、特定の職種(公務員、医療関係、サービス業など)ではタトゥーが問題となることがあり、除去を希望される方がいらっしゃいます。また、結婚や出産、子育てを機に、社会的な偏見や周囲からの誤解を避けたいと考える方も少なくありません。温泉、プール、ジムなどの公共施設利用時の制限も、除去を検討する一因となります。個人的な理由としては、タトゥーのデザインに飽きてしまった、流行遅れになった、あるいは特定の人物との関係性の変化(例えば恋人の名前など)によって後悔が生じた場合などが挙げられます。自己イメージの変化や、新しいタトゥーを入れるためのスペースを確保したいという理由もございます。稀ではございますが、健康上の理由から除去を希望されるケースもございます。タトゥーインクに対するアレルギー反応や皮膚炎の発症、MRI検査時にタトゥー部位が発熱するリスク、あるいは皮膚がんの早期発見を妨げる可能性などが指摘されることがございます。

タトゥー除去に関連する技術は、主にレーザー技術の進化が中心です。前述のピコレーザーは、その短いパルス幅により、色素粒子をより効率的かつ選択的に破壊し、周辺組織へのダメージを最小限に抑えることを可能にしました。これにより、治療回数の削減、痛みやダウンタイムの軽減、そしてこれまで除去が困難であった多色タトゥーへの対応力が向上しています。また、レーザー照射時の痛みを軽減するための冷却装置(冷却ガスや冷却パックなど)や、局所麻酔クリーム、注射による局所麻酔も、患者様の負担を減らし、治療を継続しやすくするための重要な関連技術です。レーザー治療後の皮膚の再生を促したり、残存する傷跡を改善したりするために、フラクショナルレーザーなどの他の美容医療技術が併用されることもございます。タトゥーインク自体の成分や粒子の改良も、除去の難易度に影響を与える要素であり、将来的には除去しやすいインクの開発も進む可能性があります。

タトゥー除去の市場背景としては、近年、需要が顕著に増加している点が挙げられます。これは、ファッションとしてのタトゥーが若年層を中心に普及した一方で、社会的な受容度が依然として限定的であるというギャップが背景にございます。一度入れたタトゥーを後悔し、除去を希望する方が増えているのです。また、ピコレーザーをはじめとする技術の進歩により、以前は「完全に消すことは難しい」とされていたタトゥーも、より効果的に、そして比較的少ない負担で除去できるようになったことも、市場の拡大を後押ししています。美容医療市場全体の拡大も、タトゥー除去の需要増加に寄与しており、多くの美容クリニックでタトゥー除去が提供されるようになりました。しかし、タトゥー除去は保険適用外の自由診療であるため、高額な治療費が依然として課題であり、クリニック間の価格競争も激化しています。施術は医師法に基づき医療行為として医師が行う必要があり、未成年者への施術の是非など、倫理的な側面も議論されることがあります。

将来展望としては、さらなる技術革新が期待されています。より少ない回数で、より完全に、そしてより痛みを少なく除去できる次世代のレーザー技術や、特定の色素に特化した複合レーザーの開発が進むでしょう。また、色素を体外に排出するメカニズムを促進する薬剤や、レーザーと併用することで効果を高める新しい治療法の研究も進められています。個々のタトゥー(色、深さ、インクの種類、皮膚の状態)に応じた、よりパーソナライズされた治療プロトコルの確立や、AIを活用した診断・治療計画の提案なども現実味を帯びてくるかもしれません。技術の普及と効率化により、治療費がより手頃になる可能性もございます。副作用である瘢痕や色素沈着・脱失のリスクをさらに低減する技術の開発も重要な課題です。タトゥーを入れる前の十分な情報提供と、除去の難しさや費用に関する啓発活動も、将来的に重要性を増すと考えられます。最終的には、タトゥー除去がより安全で、効果的で、アクセスしやすい医療行為となることが期待されています。