税務アドバイザリーサービス市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 税務アドバイザリーサービス市場に関する詳細な市場調査レポート概要

### 1. 市場概要と定義

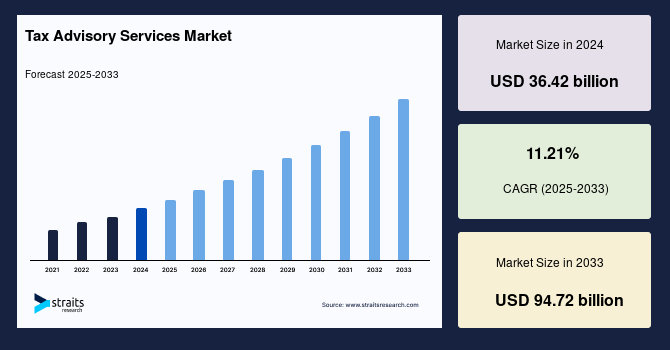

世界の**税務アドバイザリーサービス**市場は、2024年に364.2億米ドルの規模に評価され、2025年には405.1億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間にかけて年平均成長率(CAGR)11.21%で力強く拡大し、2033年には947.2億米ドルに達すると見込まれています。この顕著な成長は、世界経済の複雑化と企業活動の多様化を背景に、**税務アドバイザリーサービス**が不可欠なビジネス機能として認識されていることを明確に示しています。

**税務アドバイザリーサービス**とは、専門家が個人、企業、および組織に対し、複雑な税法や規制を理解し、これらを遵守するための専門的なコンサルティングを提供するサービス全般を指します。これらのサービスの主たる目的は、現地の税務要件、さらには国際的な税務要件への確実な準拠を保証しつつ、戦略的な税務計画を通じて税負担を最適化することにあります。税務アドバイザーは、クライアントの財務状況や事業運営を詳細に分析し、最新の法規制に合致したオーダーメイドのソリューションを開発します。これにより、税務負担を軽減し、潜在的な法的リスクを回避するための支援を行います。具体的なサービス内容としては、法人税務計画、国際税務ストラクチャリング、付加価値税(VAT)や消費税(GST)に関するアドバイス、移転価格税制への対応、税務調査時の支援、および規制変更への対応などが含まれます。これらのサービスは、企業の持続的な成長とコンプライアンス維持に不可欠な戦略的パートナーシップを形成しています。

### 2. 市場成長の主要要因(ドライバー)

**税務アドバイザリーサービス**市場の成長を推進する要因は多岐にわたりますが、特に以下の点が挙げられます。

* **企業のグローバル化の加速:** 企業が国境を越えて事業を拡大するにつれて、国際税法、租税条約、およびコンプライアンス要件の複雑な網の目に直面します。異なる法域間での事業展開は、移転価格税制の適用、恒久的施設(PE)の認定、および源泉徴収税の取り扱いなど、高度な専門知識を要求します。このようなクロスボーダーの税務計画や移転価格戦略に対するニーズの高まりが、企業が専門的な**税務アドバイザリーサービス**を求める強力な動機となっています。グローバルサプライチェーンの構築、海外M&Aの増加、デジタルサービスの国際展開など、あらゆる側面で税務の専門家による戦略的ガイダンスが不可欠となっています。

* **規制変更の頻繁化と複雑化:** デジタル課税、環境税、およびグローバルミニマム税制(例:OECD/G20のBEPSプロジェクト第2の柱)といった新たな分野での規制変更が頻繁に発生しています。これらの規制は、企業が事業を行う上で新たなコンプライアンス義務と税務計画の再構築を要求します。例えば、多国籍企業の利益移転を防止するための国際的な取り組みは、従来の税務戦略を見直す必要性を生み出しています。このような動的で予測不可能な規制環境において、企業は常に最新の情報を把握し、適切な対応を行うために、継続的な**税務アドバイザリーサービス**からの専門的指導を必要としています。税務専門家は、これらの複雑な変更を解釈し、企業がリスクを最小限に抑えつつ、新たな機会を最大限に活用できるよう支援します。

* **世界的な税務規制の複雑性の増大:** 世界各国の政府は、脱税を阻止し、租税回避の抜け穴を塞ぐために、より複雑な税法を導入しています。これにより、企業は重大なコンプライアンス上の課題に直面しています。この規制の複雑性は、単にコンプライアンスリスクを増大させるだけでなく、積極的な税務計画の需要をも高めています。企業は、罰則や追加課税のリスクを回避し、競争優位性を維持するために、専門家によるプロアクティブな**税務アドバイザリーサービス**にますます依存するようになっています。この動向は、あらゆる業界で**税務アドバイザリーサービス**の世界的な成長を促進する主要な要因となっています。

* **税務業務のアウトソーシングへの移行:** 複雑な規制への対応と専門知識の必要性から、企業は税務業務のアウトソーシングへの移行を加速させています。アウトソーシングは、企業が業務を効率化し、専門性の高い税務知識を内部に抱えることなくアクセスできる柔軟なソリューションを提供します。これにより、企業はコストを削減し、コアビジネスに集中することができます。**税務アドバイザリーサービス**のアウトソーシングは、特に中小企業にとって、高度な税務専門知識を低コストで利用できる魅力的な選択肢です。また、大手企業にとっても、繁忙期の業務負荷分散や、特定の専門分野における外部の知見活用が、アジリティと競争力を維持するための重要な戦略となっています。

### 3. 市場の阻害要因(リストレイント)

市場の成長を抑制する要因も存在し、その中でも特に重要なのは以下の点です。

* **データセキュリティと機密保持の課題:** **税務アドバイザリーサービス**を提供する企業は、クライアントの極めて機密性の高い財務データを扱います。これには、収益、費用、資産、負債、個人識別情報などが含まれ、これらの情報はサイバー攻撃やデータ侵害の主要な標的となりやすい性質を持っています。デジタルプラットフォームやクラウドベースのシステムの利用が増加するにつれて、不正アクセスや情報漏洩のリスクは一層高まっています。クライアントは、自身の機密情報が確実に保護されることを期待しており、堅牢なサイバーセキュリティ対策を強く求めています。これらの期待に応えられない場合、クライアントからの信頼を失い、深刻な風評被害を被るだけでなく、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)などの多様なデータ保護法規に基づく多額の規制上の罰金が課される可能性があります。さらに、国際的に事業を展開する企業にとっては、複数の法域にわたる異なるデータ保護法規への準拠が複雑さとコストを増大させ、市場の成長と拡大機会を制限する要因となっています。

### 4. 市場の機会(オポチュニティ)

**税務アドバイザリーサービス**市場における主要な機会は、以下の技術革新にあります。

* **AIを活用した自動化ツールの急速な拡大:** 企業が税務コンプライアンスにおける効率性と正確性をますます追求する中で、AI駆動型プラットフォームは、複雑なプロセスを合理化し、手作業によるエラーを削減し、データ分析を強化するソリューションを提供しています。例えば、AIは大量の財務データを自動的に抽出し、税務申告書を作成し、潜在的なエラーを特定することができます。また、機械学習アルゴリズムは、過去のデータに基づいて税務リスクを予測し、税務計画の最適化に貢献します。このような技術革新は、業務効率を大幅に向上させるだけでなく、**税務アドバイザリーサービス**の専門家が、より戦略的な計画立案やアドバイザリー業務に注力することを可能にします。デジタルソリューションへの需要が高まるにつれて、AIツールを活用する企業は、より迅速で信頼性の高いサービスを提供することで、競争上の優位性を獲得できるでしょう。これは、**税務アドバイザリーサービス**が単なるコンプライアンス業務から、高度なデータ分析と戦略的洞察を提供する付加価値の高いサービスへと進化する大きな機会をもたらします。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米:** 世界の**税務アドバイザリーサービス**市場において最大のシェアを占めています。これは、高度に構造化された税務システム、広範なデジタル技術の採用、およびデロイト、PwC、KPMGといった大手ファームの存在によって推進されています。特に米国は、連邦、州、地方レベルにわたる複雑な規制フレームワークを有しており、これが企業や富裕層に対する継続的な**税務アドバイザリーサービス**の需要を生み出しています。また、この地域のプロアクティブなコンプライアンス文化と、インフレ削減法(Inflation Reduction Act)のような頻繁な政策変更が、一貫した需要を促進しています。例えば、インフレ削減法は、クリーンエネルギー関連の税額控除など、新たな税務上の機会と課題を創出し、企業はこれらの複雑な規定を理解し、最大限に活用するために専門家のアドバイスを必要としています。さらに、米国を拠点とする多国籍企業による広範な国際貿易と投資により、クロスボーダーの税務計画サービスに対する需要も非常に高くなっています。

* **米国市場の詳細:** 米国の**税務アドバイザリーサービス**市場は非常に成熟しており、頻繁な規制変更と複雑な連邦、州、地方の税制によって特徴づけられます。デジタル税務ツールの需要が高まっており、国際課税やM&A計画に関する**税務アドバイザリーサービス**の需要も増加しています。市場は、いわゆる「ビッグ4」と呼ばれる大手会計事務所が支配的ですが、暗号通貨課税のようなニッチな分野では専門コンサルタントが台頭し、成功を収めています。例えば、PwCの米国部門は、インフレ削減法に基づく新たな税額控除を企業が活用できるよう、AI駆動型のコンプライアンスサービスを拡大し、市場のニーズに応えています。

* **アジア太平洋地域:** 経済の拡大、規制改革、および外国投資の増加に牽引され、急速な成長を遂げています。インド、中国、シンガポールなどの国々では、GST(物品サービス税)フレームワークの進化、移転価格規制の強化、および税務システムのデジタル化に伴い、税務計画とコンプライアンスサポートに対する需要が高まっています。例えば、インドの成長著しいスタートアップエコシステムは、新たなビジネスモデルに対する税務アドバイスの必要性を生み出しています。また、中国のグローバルな事業展開は、国際税務の専門知識を求める動きを加速させています。さらに、ASEAN地域での税務協力の進展や、政府による税務監視の強化は、国境を越えた事業運営や現地の規制環境をナビゲートする企業にとって、**税務アドバイザリーサービス**を決定的に重要なものにしています。

* **中国市場の詳細:** 中国の**税務アドバイザリーサービス**市場は、税制改革の進展と、外国投資およびデジタル経済規制への強い注力によって急速に拡大しています。政府のVAT(付加価値税)改革とクロスボーダー電子商取引課税への重点的な取り組みが、**税務アドバイザリーサービス**の需要をさらに押し上げています。例えば、デロイト・チャイナは、新たな外国投資法の下で事業を行う国際企業向けにカスタマイズされた**税務アドバイザリーサービス**を提供し、中国の進化する規制環境において、コンプライアンスを確保しつつ企業構造と効率性を最適化する支援を行っています。

#### 5.2. サービスタイプ別分析

* **直接税アドバイザリー:** 市場で最大のシェアを占めています。これは、各法域における所得税規制の複雑で常に変化する性質に起因します。多国籍企業は、コンプライアンスを確保し、税負担を最適化し、クロスボーダー課税を効率的に管理するために、直接税に関する専門家の指導に大きく依存しています。BEPS(税源浸食と利益移転)のような国際的な取り組みを通じて、企業の税務構造に対するグローバルな監視が強化され、透明性への要求が高まる中、直接税アドバイザリーサービスの需要は、特に大企業や国際企業の間で継続的に増加しています。これには、法人所得税、個人所得税、キャピタルゲイン税など、直接的に所得や富に課される税金に関するあらゆる助言が含まれます。

#### 5.3. エンドユーザー産業別分析

* **BFSI(銀行・金融サービス・保険)セクター:** グローバルな**税務アドバイザリーサービス**市場を支配しています。このセクターは、その高い規制の複雑性と、規制フレームワークの頻繁な変更によって特徴づけられます。金融機関、銀行、保険会社は、法人税、キャピタルゲイン、および国際取引を管理するために、オーダーメイドの税務計画戦略を必要とします。グローバル化とデジタルトランスフォーメーションの進展に伴い、BFSI企業は独自の税務課題に直面しており、コンプライアンスを維持し、リスクを最小限に抑え、進化する規制に適合するために、専門的な**税務アドバイザリーサービス**に投資する傾向があります。これには、金融商品特有の課税、国際的な金融取引における税務処理、および金融規制と税務規制の間の複雑な相互作用への対応が含まれます。

### 6. 競争環境と将来のトレンド

世界の**税務アドバイザリーサービス**市場において、企業は革新的なテクノロジーを活用し、業務効率を最適化し、顧客体験を向上させることで、市場シェアの拡大に注力しています。多くの企業は、プロセスを合理化しコストを削減するために、自動化、人工知能(AI)、およびデータ分析に積極的に投資しています。これらの技術を採用することで、企業はサービス提供の質を向上させ、正確性を高め、拡張性を強化し、競争上の優位性を獲得しています。

アナリストの見解によれば、世界の**税務アドバイザリーサービス**市場は、各法域における税務規制の複雑化が進む中でも、強い回復力と適応性を示し続けています。主要な課題の一つは、デジタル課税法の進化から移転価格規制の積極的な執行に至るまで、改革の動的で予測不可能な性質にあります。さらに、国境を越えた政策フレームワークの一貫性の欠如は、多国籍企業にとって均一なコンプライアンスを追求する上での障害となっています。

これらの課題にもかかわらず、市場は戦略的アドバイザリーサービス、税務申告および報告におけるデジタルトランスフォーメーション、そして企業のグローバル化に対する需要の増加に牽引され、堅調な成長を遂げています。企業は、単なるコンプライアンスのためだけでなく、税務リスク評価、デジタル税務変革、クロスボーダー計画といった付加価値サービスのために、**税務アドバイザリーサービス**を提供するファームに目を向けるようになっています。この変化は、グローバルおよび地域の**税務アドバイザリーサービス**企業にとって、事業を拡大し、テクノロジー駆動型のカスタマイズされたソリューションを提供する新たな機会を創出しています。市場は、複雑性を克服し、クライアントに戦略的な価値を提供する方向へと進化を続けています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の税務アドバイザリーサービス市場規模分析

- 世界の税務アドバイザリーサービス市場概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- 世界の税務アドバイザリーサービス市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 直接税アドバイザリー

- 金額別

- 所得税

- 所得税別金額

- 法人税

- 法人税別金額

- 固定資産税

- 固定資産税別金額

- キャピタルゲイン税

- キャピタルゲイン税別金額

- 間接税アドバイザリー

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ITおよび通信

- 金額別

- 製造業

- 金額別

- 小売およびEコマース

- 金額別

- ヘルスケア

- 金額別

- 公共部門

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

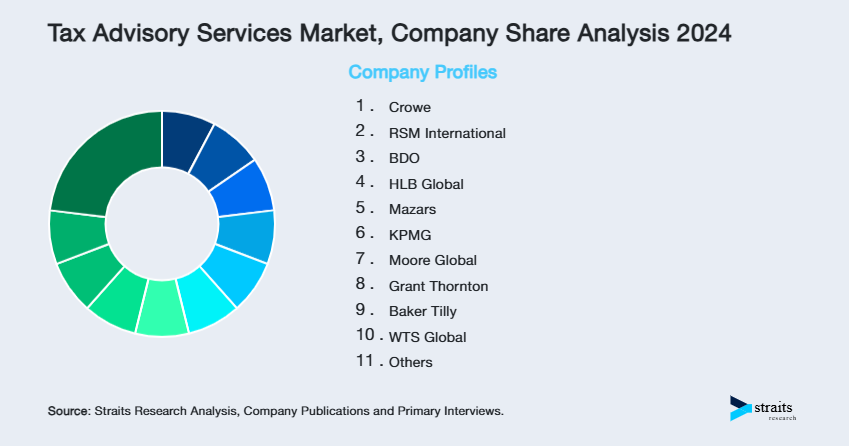

- 競合状況

- 税務アドバイザリーサービス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Crowe

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- RSMインターナショナル

- BDO

- HLBグローバル

- Mazars

- KPMG

- Moore Global

- Grant Thornton

- Baker Tilly

- WTS Global

- EY

- Nexiaインターナショナル

- RSM

- Deloitte

- Crowe

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

詳細なセグメントデータ、予測、地域別インサイトを含むレポートをご購入いただけます。

- このレポートを入手

- 無料サンプルをダウンロード

- 注:サンプル詳細はメールでお送りしますので、有効なメールアドレスをご入力ください。

- 利用規約とプライバシーポリシーを読み、その条項に同意します

- 上記フォームに入力するとボタンが有効になります

主なクライアント:

掲載実績:

WhatsAppでチャット

住所:

Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

税務アドバイザリーサービスとは、企業や個人のお客様が直面する税務に関する様々な課題に対し、専門的な知識と経験を持つプロフェッショナルが助言や支援を提供するサービスでございます。このサービスは、税務コンプライアンスの確保、税負担の最適化、そして潜在的な税務リスクの軽減を主な目的としております。主に税理士、公認会計士、または専門のコンサルティングファームが提供しており、複雑かつ頻繁に改正される税法に対応するための不可欠なサポートと言えます。

このサービスは非常に多岐にわたります。例えば、法人税、所得税、消費税、相続税などの各種税務申告書の作成支援は基本的なサービスの一つです。また、税務調査が入った際には、お客様に代わって税務当局との交渉や質疑応答に対応し、円滑な解決を目指します。さらに、企業の事業活動においては、M&A(合併・買収)における税務デューデリジェンス、組織再編時の税務戦略立案、国際取引における移転価格税制への対応といった高度な専門知識を要する分野も含まれます。個人のお客様に対しては、相続税や贈与税対策、事業承継税制の活用、資産運用における税務上のアドバイスなど、ライフステージに応じたきめ細やかなサポートが提供されます。近年では、ESG(環境・社会・ガバナンス)への関心の高まりとともに、関連する税制優遇措置や報告義務に関するアドバイスも重要なサービスとなってまいりました。

税務アドバイザリーサービスを活用することで、企業は税務上のリスクを効果的に管理し、法的な違反や追徴課税といった不測の事態を未然に防ぐことが可能となります。また、合法的な範囲内で最適な節税策を立案し実行することで、税負担を軽減し、キャッシュフローの改善に貢献いたします。これにより、経営資源をコアビジネスに集中させることができ、企業の競争力向上に繋がります。常に最新の税法知識に基づいた適切な判断を下せるようサポートすることは、企業の持続的な成長にとって不可欠であり、税制改正の多い現代においてその重要性は増すばかりです。万が一、税務当局との意見の相違が生じた場合には、専門家が代理人として交渉にあたり、お客様の利益を最大限に守るための支援を行います。

近年のデジタル化の進展は、税務アドバイザリーサービスの提供方法にも大きな変革をもたらしています。例えば、AI(人工知能)を活用した税務データ分析ツールは、膨大な取引データの中から税務リスクや節税機会を自動的に検出し、より迅速かつ精度の高いアドバイスを可能にしています。RPA(ロボティック・プロセス・オートメーション)は、税務申告書作成のためのデータ入力や照合といった定型業務を自動化し、作業効率を大幅に向上させ、人的ミスの削減にも寄与しています。また、クラウドベースの税務会計ソフトウェアやプラットフォームは、顧問先と税理士間の情報共有をリアルタイムで行い、場所を選ばないリモートでの協業を促進しています。ビッグデータ分析は、業界全体の税務トレンドを把握し、より戦略的な税務プランニングに役立てられています。これらのテクノロジーは、税務アドバイザリーサービスをより迅速、正確、そしてコスト効率良く提供するための基盤となっており、今後もその進化はサービスの質を一層高めていくことでしょう。