チームコラボレーションツール市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

チームコラボレーションツール市場レポートは、デプロイメントモデル(クラウドおよびオンプレミス)、組織規模(中小企業および大企業)、ソフトウェアタイプ(コミュニケーション・調整ソフトウェア、会議ソフトウェアなど)、コンポーネント(ソフトウェアおよびサービス)、エンドユーザー産業(情報技術(IT)および通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チームコラボレーションツール市場の概要

本レポートは、チームコラボレーションツール市場の現状と将来予測について詳細に分析したものです。市場は、展開モデル、組織規模、ソフトウェアタイプ、コンポーネント、エンドユーザー産業、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

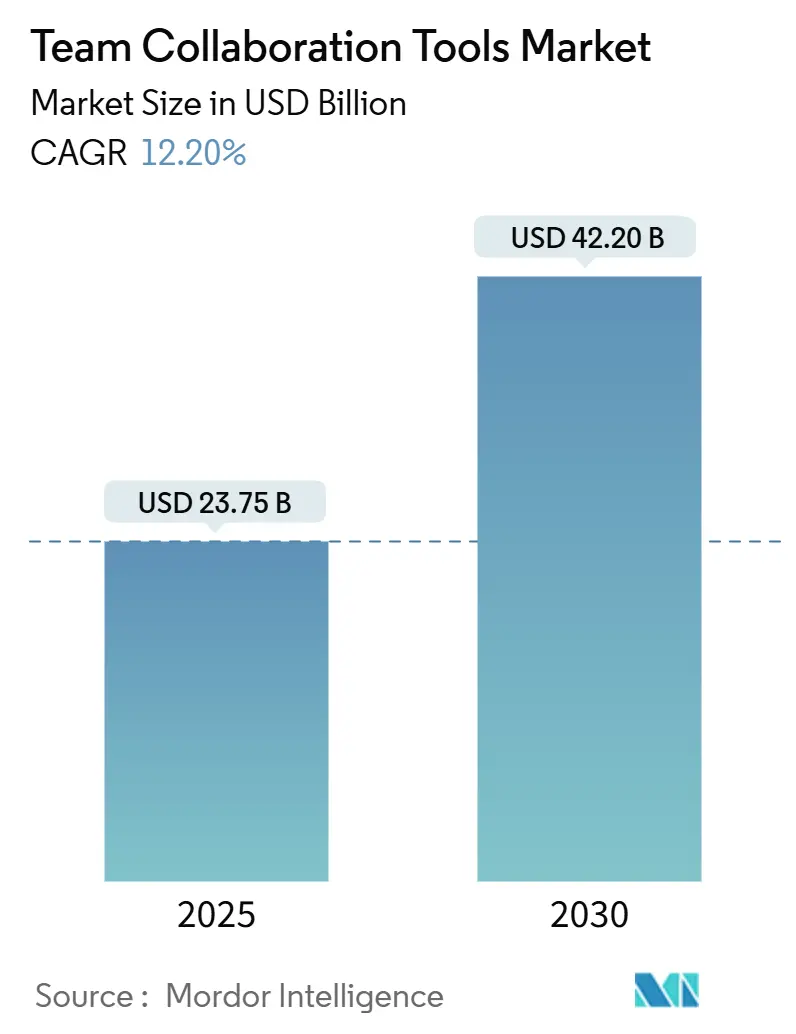

チームコラボレーションツール市場は、2025年には237.5億米ドルと評価され、2030年までに422.0億米ドルに達すると予測されており、2025年から2030年にかけて12.2%の堅調な年平均成長率(CAGR)を示す見込みです。この市場拡大は、企業における分散型ワークへの恒久的な移行、生成AI機能の急速な統合、および規制産業におけるセキュアなデジタルワークプレイスへの投資増加に支えられています。展開モデルではクラウドが明確なリーダーシップを維持しており、予測可能なコストとデータセキュリティの保証を求める組織の間でプライベートクラウドの勢いが増しています。ヘルスケア、建設、金融サービスなどの垂直特化型スイートは、コンプライアンスニーズをユーザーあたりの支出増に結びつけています。GoogleとSalesforceの7年間のパートナーシップのような戦略的提携は、プラットフォームの広範さ、AI機能、エコシステム制御を巡る競争の激化を示唆しています。

主要な調査結果

* 展開モデル別: 2025年にはクラウドベースのソリューションが市場の約75%を占め、その優位性を維持すると見込まれています。特に、データセキュリティとコンプライアンス要件の厳しい業界では、プライベートクラウドの採用が顕著に増加しています。

* 主要な成長要因: 分散型ワークモデルへの恒久的な移行、生成AI機能の統合、および規制産業におけるセキュアなデジタルワークプレイスへの投資が市場成長を牽引しています。

* 地域別: 北米は引き続き最大の市場シェアを保持すると予測されており、特にテクノロジーと金融サービス分野での採用が活発です。アジア太平洋地域は、デジタル変革の加速と新興企業の増加により、最も急速な成長を示すと予想されています。

* 垂直産業別: ヘルスケア、建設、金融サービスなどの垂直特化型スイートは、特定のコンプライアンスニーズとセキュリティ要件に対応することで、ユーザーあたりの支出増に貢献しています。

* 競争環境: GoogleとSalesforceのような戦略的提携は、プラットフォームの広範さ、AI機能、エコシステム制御を巡る競争の激化を示唆しています。主要ベンダーは、統合されたAI機能と強化されたセキュリティ機能を提供することで差別化を図っています。

市場の動向と展望

チームコラボレーションツール市場は、技術革新と変化するワークスタイルによって急速に進化しています。生成AIの統合は、会議の要約、アクションアイテムの自動生成、コンテンツ作成支援など、コラボレーションの効率を劇的に向上させています。これにより、ユーザーはより戦略的なタ業務に集中できるようになります。

セキュリティとコンプライアンスは、特に規制の厳しい業界において、引き続き最優先事項です。プライベートクラウドソリューションの需要増加は、企業がデータ主権とセキュリティプロトコルをより厳密に管理したいという願望を反映しています。ベンダーは、エンドツーエンドの暗号化、データレジデンシーオプション、および業界固有のコンプライアンス基準への準拠を強化することで対応しています。

戦略的パートナーシップとM&Aは、市場の競争環境を再形成しています。企業は、自社の製品ポートフォリオを拡大し、より包括的なソリューションを提供するために、他のテクノロジー企業と提携しています。これにより、顧客は単一のプラットフォームからより多くの機能にアクセスできるようになり、ベンダーは市場シェアを拡大することができます。

結論として、チームコラボレーションツール市場は、分散型ワークの普及、AIの進化、およびセキュリティへの継続的な注力により、今後数年間で大幅な成長を遂げると予測されます。企業は、生産性を向上させ、従業員のエンゲージメントを高め、競争力を維持するために、これらのツールへの投資を続けるでしょう。

このレポートは、チームコラボレーションツール市場に関する詳細な分析を提供しています。本市場は、場所やデバイスを問わず、メッセージ交換、音声・ビデオ会議、ファイル共有、タスク管理を可能にするクラウドまたはオンプレミス型のライセンス/サブスクリプションソフトウェアと定義されています。スタンドアロンのPBXハードウェア、専用の会議システム、純粋なファイル同期ユーティリティは対象外です。

市場規模と成長予測:

チームコラボレーションツール市場は、2025年の237.5億ドルから2030年には422億ドルへと、年平均成長率(CAGR)12.2%で大幅な拡大が予測されています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ハイブリッド型および非同期型勤務モデルの普及。

* 中小企業(SMB)におけるSaaS調達サイクルの加速。

* 生成AIプラグインによるユーザー生産性の向上。

* ヘルスケアや建設業など、業界特化型コラボレーションスイートの登場。

* 従業員体験(EX)プラットフォームへの注力の高まり。

市場の主な阻害要因:

一方で、市場の成長を阻害する要因も存在します。

* シャドーITや多ツール乱立によるCIOの総所有コスト(TCO)の増大。

* データ主権およびデータ居住地要件の厳格化。

* コラボレーション疲れによる従業員エンゲージメントの低下。

* ハイパースケールエコシステムにおけるベンダーロックインへの懸念。

主要なトレンドと技術的展望:

クラウド展開モデルが市場を牽引しており、2024年には市場シェアの65%を占め、2030年まで年平均成長率13.6%で成長すると見込まれています。これは、スケーラブルで常時アクセス可能なソリューションへの幅広い需要を反映しています。

生成AIは、会議の文字起こし、アクションアイテムの要約、文脈に応じた知識提供といった機能で重要な役割を果たしており、2024年には企業の65%がこれらの機能を既に利用しています。

データ主権規制の厳格化は、ベンダーがコンプライアンスを維持するためにプライベートクラウドやソブリンクラウドのオプションを提供する動きを促しています。

セグメンテーションと成長分野:

市場は、展開モデル(クラウド、オンプレミス)、組織規模(中小企業、大企業)、ソフトウェアタイプ(コミュニケーション・調整、会議、プロジェクト/タスク管理)、コンポーネント(ソフトウェア、サービス)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンス、教育、小売・Eコマース、政府・公共部門)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析されています。

特にヘルスケア分野は、HIPAA準拠のメッセージング、統合された患者データ、安全な遠隔診療の必要性から、年平均成長率16.3%で最も速い成長を遂げると予測されています。

中小企業も、サブスクリプション価格モデルにより初期費用が抑えられ、エンタープライズグレードの機能へのアクセスが容易になったことで、年平均成長率14.4%で利用を拡大しています。

競争環境:

市場の集中度、戦略的動向、市場シェアが分析されており、Microsoft Corporation、Salesforce Inc. (Slack)、Google LLC (Workspace)、Atlassian Corporation PLC、Zoom Video Communications Inc.、Smartsheet Inc.、Asana Inc.、Cisco Systems Inc.、Zoho Corporation Pvt Ltd.、Monday.com Ltd.、Wrike Inc.、TigerConnect Inc.、Huddle (Ninian Solutions Ltd.)、Notion Labs Inc.、ClickUp (ClickUp Inc.)、Basecamp LLC、Miro Corporation、Airtable Inc.、Symphony Communication Services LLC、Cybozu Inc.といった主要な20社がプロファイルされています。

今後の展望:

レポートでは、未開拓領域(ホワイトスペース)や未充足ニーズの分析を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッドおよび非同期型ワークモデルの台頭

- 4.2.2 中小企業におけるSaaS調達サイクルの加速

- 4.2.3 生成AIプラグインによるユーザーあたりの生産性向上

- 4.2.4 業界特化型コラボレーションスイート(ヘルスケア、建設など)

- 4.2.5 従業員エクスペリエンス(EX)プラットフォームへの注目の高まり

- 4.3 市場の阻害要因

- 4.3.1 シャドーITとマルチツール乱立によるCIOのTCO増大

- 4.3.2 データ主権およびデータ所在地要件の高まり

- 4.3.3 コラボレーション疲労による従業員エンゲージメントの低下

- 4.3.4 ハイパースケールエコシステムにおけるベンダーロックインの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.6.1 生成AI統合ロードマップ

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19とワークパターンへの影響分析

5. 市場規模と成長予測(金額)

- 5.1 展開モデル別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.2 組織規模別

- 5.2.1 中小企業(SME)

- 5.2.2 大企業

- 5.3 ソフトウェアタイプ別

- 5.3.1 コミュニケーションおよび調整ソフトウェア

- 5.3.2 会議ソフトウェア

- 5.3.3 プロジェクト/タスク管理スイート

- 5.4 コンポーネント別

- 5.4.1 ソフトウェア

- 5.4.2 サービス

- 5.5 エンドユーザー産業別

- 5.5.1 情報技術(IT)および通信

- 5.5.2 銀行、金融サービス、および保険(BFSI)

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 教育

- 5.5.5 小売およびEコマース

- 5.5.6 政府および公共部門

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Salesforce Inc. (Slack)

- 6.4.3 Google LLC (Workspace)

- 6.4.4 Atlassian Corporation PLC

- 6.4.5 Zoom Video Communications Inc.

- 6.4.6 Smartsheet Inc.

- 6.4.7 Asana Inc.

- 6.4.8 Cisco Systems Inc.

- 6.4.9 Zoho Corporation Pvt Ltd.

- 6.4.10 Monday.com Ltd.

- 6.4.11 Wrike Inc.

- 6.4.12 TigerConnect Inc.

- 6.4.13 Huddle (Ninian Solutions Ltd.)

- 6.4.14 Notion Labs Inc.

- 6.4.15 ClickUp (ClickUp Inc.)

- 6.4.16 Basecamp LLC

- 6.4.17 Miro Corporation

- 6.4.18 Airtable Inc.

- 6.4.19 Symphony Communication Services LLC

- 6.4.20 Cybozu Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

チームコラボレーションツールとは、組織やプロジェクトチームが目標達成に向けて円滑に連携し、生産性を向上させるために利用されるデジタルプラットフォームやソフトウェアの総称でございます。これらのツールは、情報共有、コミュニケーション、タスク管理、ファイル共有といった多岐にわたる機能を一元的に提供し、チームメンバーが地理的な制約や時間差を超えて協力できる環境を構築することを目的としています。従来のメールや電話といった非効率なコミュニケーション手段に代わり、リアルタイム性や非同期性を兼ね備え、情報の透明性を高めることで、意思決定の迅速化や業務プロセスの効率化に貢献いたします。

チームコラボレーションツールには、その主要な機能や目的に応じていくつかの種類がございます。まず、コミュニケーションを主眼に置いたツールとしては、テキストベースのチャット機能を提供する「ビジネスチャットツール」が挙げられます。SlackやMicrosoft Teamsなどが代表的で、迅速な情報共有やカジュアルな意見交換に適しています。また、遠隔地のメンバーとの対面に近いコミュニケーションを可能にする「ビデオ会議ツール」も重要であり、ZoomやGoogle Meetなどが広く利用されています。次に、プロジェクトの進行状況やタスクの管理に特化した「プロジェクト管理ツール」がございます。Asana、Trello、Jiraなどがこれに該当し、タスクの割り当て、進捗状況の可視化、期限管理を通じて、プロジェクト全体の効率的な推進を支援いたします。さらに、文書やスプレッドシートなどの共同編集を可能にする「ドキュメント共有・共同編集ツール」も不可欠であり、Google WorkspaceやMicrosoft 365がその代表例です。これにより、複数のメンバーが同時に一つのファイルを編集し、リアルタイムでフィードバックを交換することが可能となります。その他、大容量ファイルの安全な共有を目的とした「ファイル共有ツール」や、これら複数の機能を統合した「オールインワン型プラットフォーム」も存在し、企業のニーズに応じて最適なツールが選択されています。

これらのツールは、現代の多様な働き方において幅広い用途で活用されています。最も顕著なのは、リモートワークやハイブリッドワークの推進でございます。従業員がオフィス以外の場所からでも円滑に業務を遂行できるよう、情報共有やコミュニケーションの基盤を提供します。また、情報共有の効率化にも大きく貢献いたします。散在しがちな情報を一箇所に集約し、検索性を高めることで、必要な情報に素早くアクセスできるようになります。コミュニケーションの活性化も重要な用途の一つです。気軽なチャットや迅速なビデオ会議を通じて、チーム内の意思疎通を促進し、孤立感を解消する効果も期待できます。プロジェクトの進捗管理においては、タスクの可視化やボトルネックの特定を容易にし、遅延のリスクを低減します。会議の効率化にも寄与し、アジェンダの事前共有、資料の共同編集、議事録の自動作成支援などにより、会議時間の短縮と生産性向上を実現いたします。さらに、過去の議論や決定事項、作成された資料などを蓄積し、ナレッジマネジメントの基盤としても機能することで、組織全体の知識資産を有効活用することが可能となります。

チームコラボレーションツールの進化は、様々な関連技術によって支えられています。まず、その多くが「クラウドコンピューティング」を基盤としており、SaaS(Software as a Service)モデルとして提供されることで、導入コストの低減とスケーラビリティを実現しています。また、「AI(人工知能)」技術の統合も進んでおり、会議の自動要約、多言語翻訳、タスクの自動割り当て、チャットボットによる問い合わせ対応など、業務の自動化と効率化に貢献しています。他のビジネスアプリケーションとの連携を可能にする「API(Application Programming Interface)連携」も不可欠であり、CRM(顧客関係管理)やERP(企業資源計画)、カレンダーツールなどと連携することで、業務フロー全体のシームレスな統合を実現し、さらなる生産性向上を促します。データの安全性を確保するための「セキュリティ技術」も極めて重要であり、データ暗号化、アクセス制御、二段階認証、シングルサインオン(SSO)などが標準的に実装されています。さらに、「モバイル技術」の発展により、スマートフォンやタブレットからでも全ての機能にアクセスできるようになり、場所を選ばない柔軟な働き方を強力にサポートしています。

市場背景としては、近年、チームコラボレーションツールの需要が急速に拡大しています。最大の要因は、新型コロナウイルス感染症のパンデミックを契機としたリモートワークの普及でございます。企業は従業員の安全確保と事業継続のため、物理的なオフィスに依存しない働き方への移行を余儀なくされ、その中でチームコラボレーションツールが不可欠なインフラとなりました。また、日本における「働き方改革」の推進も、生産性向上や多様な働き方の実現を目指す企業にとって、これらのツールの導入を後押しする要因となっています。グローバル化の進展も背景にあり、異なるタイムゾーンや文化を持つメンバー間での円滑なコミュニケーションを可能にするツールが求められています。さらに、企業における「DX(デジタルトランスフォーメーション)」の加速も、デジタルツールへの投資を促進し、チームコラボレーションツールの市場成長を牽引しています。SaaSモデルの浸透により、初期投資を抑えつつ手軽に導入できる点も、中小企業から大企業まで幅広い層での採用を促す要因となっており、市場は競争が激化しつつも、今後も拡大が続くと見込まれています。

将来展望として、チームコラボレーションツールはさらなる進化を遂げることが予想されます。AI技術の統合は一層深化し、より高度な自動化やパーソナライズされた支援が実現されるでしょう。例えば、個人の作業スタイルやチームの特性を学習し、最適な情報やタスクを提案する機能、あるいは会議中の発言から自動的にアクションアイテムを抽出し、担当者に割り当てるような機能が一般化するかもしれません。また、「メタバース」や「VR/AR(仮想現実・拡張現実)」技術との融合も注目されています。これにより、より没入感のあるバーチャルオフィスや会議空間が提供され、遠隔地のメンバー間でも対面に近い感覚で協業できるようになる可能性があります。セキュリティとプライバシー保護は引き続き最重要課題であり、高まるサイバー脅威に対応するため、より堅牢なセキュリティ機能やプライバシー管理機能が開発されるでしょう。ユーザーエクスペリエンス(UX)の向上も継続的なテーマであり、直感的で使いやすいインターフェースや、個々のユーザーのニーズに合わせたカスタマイズ性が強化されることで、ツールの利用がさらに促進されると考えられます。さらに、他のビジネスアプリケーションとの連携は一層拡大し、企業内のあらゆる業務プロセスをシームレスに統合する「エコシステム」が構築されていくでしょう。ハイブリッドワークが定着する中で、オフィスとリモート環境の間のシームレスな連携を最適化する機能も進化し、場所にとらわれない真に柔軟な働き方を支援するツールへと発展していくことが期待されます。