テクニカルセラミックス市場の規模・シェア分析:成長動向と予測(2025年~2030年)

テクニカルセラミックス市場レポートは、製品タイプ(モノリシックセラミックス、セラミックマトリックス複合材料など)、材料クラス(酸化物セラミックス、非酸化物セラミックス、その他)、最終用途産業(電気・電子、自動車など)、主要用途(絶縁体・基板、熱管理部品など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テクニカルセラミックス市場の概要:成長トレンドと予測(2025-2030年)

市場規模と成長率

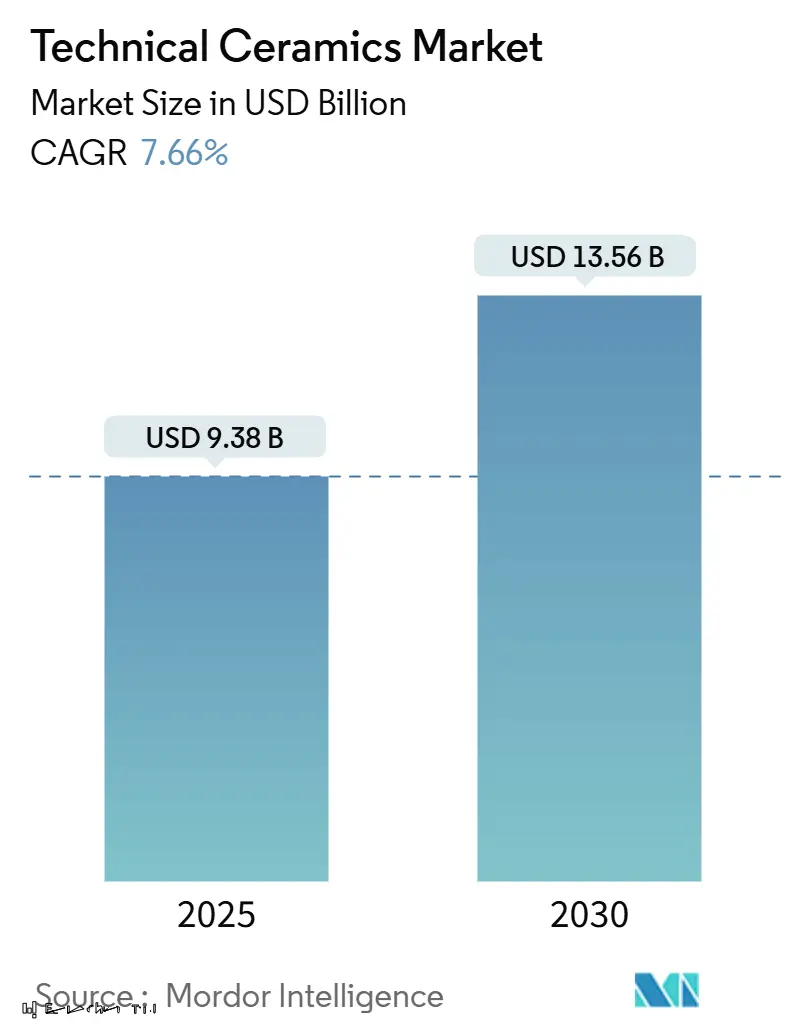

テクニカルセラミックス市場は、2025年に93.8億米ドルと推定され、2030年には135.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.66%が見込まれています。この市場の需要は、半導体基板、電気自動車(EV)の熱制御部品、生体適合性インプラントといった、故障許容度がほぼゼロであり、材料科学が戦略的な差別化要因となる分野に集中しています。

中国、日本、韓国における半導体製造工場の建設増加は、窒化アルミニウムや炭化ケイ素パッケージの消費を押し上げています。また、800VのEV駆動系アーキテクチャは、自動車メーカーに対し、電気絶縁性を損なうことなく200W/mK以上の熱を放散できるセラミックス製ヒートスプレッダーの採用を促しています。サプライチェーンは依然として重要鉱物の集中に脆弱ですが、主要生産者はリスクの低い地域での生産能力増強や、バージン材料への依存を減らすためのリサイクルループの強化で対応しています。モノリシックセラミックスが依然として量的に優位を占めていますが、航空宇宙・防衛分野では、軽量で高温対応可能な部品が質量を削減し、燃費を向上させるため、セラミックマトリックス複合材料が急速に成長しています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. アジア太平洋地域における半導体・家電製品生産の拡大(CAGRへの影響:+2.10%)

台湾、中国本土、日本、韓国での半導体製造工場の建設は、1,000℃を超える接合部温度に耐え、誘電体としての完全性を確保できる窒化アルミニウムおよび炭化ケイ素基板の需要を押し上げています。窒化ガリウムアーキテクチャを追求するチップ設計者は、従来の金属リードフレームでは対応できないほど熱予算を拡大しており、セラミックスパッケージがスループットを向上させる上で不可欠な要素となっています。京セラは、次世代プロセッサノードとセラミックス基板の供給を同期させるため、日本国内の専用ラインに4.7億米ドルを投資しています。

2. EVパワートレインの熱管理ニーズ(CAGRへの影響:+1.80%)

2024年には世界のEV出荷台数が1,500万台を超え、ほぼすべてのプラットフォームアップグレードが、より小型のインバーターでより多くの電力を供給する800V電気アーキテクチャをターゲットにしています。炭化ケイ素パワーモジュールはシリコンデバイスの3倍の速度で熱を放散しますが、許容接合部温度帯は狭く、200W/mK以上の導電率を誇るセラミックス製ヒートスプレッダーが理想的な設計ソリューションとなります。自動車メーカーは価格に敏感ですが、熱故障に関連する保証責任は、高信頼性セラミックスの採用を促しています。

3. 高価値医療用インプラント・デバイスでの利用増加(CAGRへの影響:+1.40%)

整形外科医や歯科医は、骨との統合性が高く、金属合金よりも感染に強いジルコニアやハイドロキシアパタイト製インプラントへの移行を進めています。患者固有の3Dプリント格子構造は、手術室での適合時間を短縮し、再手術を減らします。医療機器分野の利益率は自動車部品よりも高く、生産者は厳格な滅菌規則を満たすためのクリーンルームスペースとトレーサビリティプロトコルに注力しています。

4. 水素電解槽スタック部品(CAGRへの影響:+1.20%)

欧州のグリーン水素ロードマップは、2030年までに134GWの電解槽容量を求めており、その多くが800℃近くで動作する固体酸化物技術を支持しています。このような高温では金属製セパレーターは使用できず、レドックスサイクル下で変形することなくイオン伝導性を維持するセラミックス製インターコネクトの需要が高まっています。

5. 宇宙空間製造および衛星ハードウェア(CAGRへの影響:+0.90%)

宇宙空間での製造や衛星ハードウェアにおけるテクニカルセラミックスの利用も、長期的な成長ドライバーとして注目されています。

市場を抑制する要因(課題)

1. 高い設備投資と加工コスト(CAGRへの影響:-1.90%)

テクニカルセラミックスの製造には、高額な設備投資と複雑な加工プロセスが必要であり、これが製品コストを押し上げ、特に北米と欧州で顕著な課題となっています。

2. 固有の脆性と機械加工損失(CAGRへの影響:-1.30%)

熱や耐摩耗性を同時に提供する硬度は、焼結後の研削中に破損リスクを高めます。20~30%の歩留まり損失は、単位コストを膨らませ、リードタイムを長期化させます。繊維強化セラミックマトリックス複合材料は亀裂伝播を緩和しますが、耐久性向上を相殺するほどの複雑な積層・浸透工程を伴います。

3. 重要鉱物サプライチェーンのリスク(CAGRへの影響:-1.10%)

セラミックス材料には、イットリア、スカンジア、その他の希土類酸化物がブレンドされることが多く、その80%が中国で加工されています。輸出規制があれば、世界の供給スケジュールに影響が及ぶ可能性があります。生産者は代替化学物質を試験していますが、特に熱伝導性において性能差が残っています。

セグメント別分析

1. 製品タイプ別:モノリシックセラミックスの安定性と複合材料の成長性

モノリシックセラミックスは、成熟したプレス・焼結ラインが均一な品質を大規模に提供するため、2024年にはテクニカルセラミックス市場シェアの46.68%を占めました。産業用OEMがポンプ、ノズル、絶縁体をアルミナ製部品に交換することで、このセグメントは引き続き中程度の成長を遂げると見られます。一方、セラミックマトリックス複合材料は、8.84%のCAGRで市場全体を牽引すると予測されています。航空宇宙・防衛予算が30%以上の軽量化と1,500℃を超える耐熱性を追求しているためです。2025年には、エンジン高温部セグメントだけでテクニカルセラミックス市場規模の11億米ドルを占めると予測されています。

2. 材料クラス別:酸化物セラミックスの優位性と非酸化物セラミックスの挑戦

アルミナ、ジルコニア、ムライトなどの酸化物系材料は、豊富な原材料と確立されたプロセス制御により、2024年の収益の63.37%を占めました。これらの材料は、複数の産業でコンデンサ誘電体や耐摩耗プレートのベースとなっています。しかし、炭化ケイ素、窒化ケイ素、および新興の炭化ホウ素などの非酸化物系材料は、低密度と銅に近い熱伝導率を兼ね備えているため、より速い受注成長を記録しています。非酸化物系材料は2030年までに7.86%の成長軌道にあり、酸化物ガラス相では対応できない最先端デバイスに対応することで、テクニカルセラミックス市場を拡大しています。

3. 最終用途産業別:自動車産業の基盤とエレクトロニクス産業の加速

自動車OEMは2024年の収益の36.15%を占め、基板、センサー、排気後処理キャリアの大量購入を活用しています。バッテリー電気自動車1台あたりのセラミックス部品点数は、ヒーター、ヒューズ、圧力センサーなど200点を超えています。中国とドイツでの量産拡大がこの基盤を支え、単位コストの競争力を維持しています。しかし、電気・電子分野は年間9.42%で拡大し、テクニカルセラミックス市場規模におけるそのシェアを拡大すると予測されています。半導体需要だけでも、発表されている炉のスケジュールが遅れれば、2027年までに窒化アルミニウム基板の計画生産能力を使い果たす可能性があります。

4. 主要用途別:絶縁体・基板の需要と耐摩耗部品の成長

絶縁体と基板は、2024年の用途別収益の54.86%を占め、家電製品における多層セラミックコンデンサやプリント回路基板によって牽引されています。小型化の傾向は誘電体層の薄型化につながり、より厳密な不純物管理が求められ、高純度炉雰囲気を持つサプライヤーが有利となっています。同時に、産業オートメーションはサイクルレートを上昇させ、ポンプやロボットの摩耗を増加させています。その結果、ベアリングと耐摩耗部品は8.23%のCAGRで急増すると予測されており、アルミナスリーブや炭化ケイ素製メカニカルシールが50,000時間のオーバーホール間隔を可能にしています。

地域別分析

1. アジア太平洋

アジア太平洋地域は2024年にテクニカルセラミックス市場の43.87%を占め、2030年までに7.91%のCAGRで成長すると予測されています。中国本土はアルミナ粉末の焼成の大部分を担い、労働集約的な仕上げ工程でコスト優位性を提供していますが、電力料金の上昇と環境規制費用が歴史的なコスト差を縮めています。日本は、国の半導体復興インセンティブと連携し、超クリーンで高価値の基板に再焦点を当てています。京セラの長崎工場は、2026年の稼働開始により国内のファインセラミックス生産量を10%増加させる予定です。韓国のメモリチップの中心地は、低欠陥の窒化ケイ素基板の需要を牽引しており、インドはグジャラート州とタミル・ナードゥ州で税制優遇措置を提供し、EVサプライチェーン投資家を誘致しています。

2. 北米

北米は成熟していますが、イノベーションが盛んであり、セラミックマトリックス複合材料に関連する世界のR&D支出のほぼ30%を占めています。米国は航空宇宙タービンや医療用インプラントの注文の大部分を占めており、ISOクラスの窯やUSPクラスVIのクリーンルームプロトコルを正当化しています。Saint-Gobainのニューヨーク州にある4,000万米ドルの触媒キャリア工場は、100人の雇用を創出し、東海岸の石油精製業者への配送サイクルを短縮する予定です。

3. 欧州

欧州は世界の収益の約5分の1を占め、商業的成功を持続可能性の義務と結びつけています。ドイツの工作機械メーカーは、潤滑油需要を60%削減する耐摩耗性アルミナガイドを指定しており、EUのエコデザイン基準と合致しています。フランスとスペインは、間もなく数千平方メートルの固体酸化物電解槽プレートを必要とする水素ハブを試験的に導入しています。

競争環境

業界の技術的障壁と長期にわたる顧客認定サイクルにより、競争強度は低い状態です。上位5社のサプライヤーが合計で約28%の収益を占めており、規模がコスト優位性をもたらす一方で、市場の断片化が進んでいることを示しています。京セラ、CeramTec、Saint-Gobainは、粉末調製から精密研削までを網羅する垂直統合型バリューチェーンを展開し、顧客固有の組成の迅速な反復を可能にしています。中堅企業は、航空宇宙用炭素-ケイ素-炭素複合材料や歯科用ジルコニアブランクなどの狭い用途分野に焦点を当て、知的財産ポートフォリオと独占的な供給契約に依存して利益を確保しています。

戦略的には、企業は前方統合に傾倒しており、顧客のR&Dチーム内に設計・製造エンジニアを配置し、初期段階の仕様を確保しています。フラッシュ焼結、積層造形、酸化物分散強化複合材料における特許出願は、2025年に前年比12%増加し、加工技術における平均以上のイノベーションの勢いを示しています。合併は選択的であり、大手コングロマリットは、統合リスクを最小限に抑えながら選択肢を維持するため、印刷可能なセラミックスペーストに取り組むスタートアップ企業への少数株式投資を好んでいます。

政府の政策も競争を形成しており、国内半導体サプライチェーンへの補助金は、チップ製造助成金を現地での基板調達と結びつけています。この規定は、確立されたセラミックス炉が数ヶ月にわたる国境を越えた輸送遅延なしに純度基準を満たすことができる日本、米国、ドイツに利益をもたらしています。

主要企業と最近の業界動向

主要企業:

* 3M

* CeramTec GmbH

* CoorsTek Inc.

* 京セラ株式会社

* Saint-Gobain

最近の業界動向:

* 2025年2月: Saint-Gobain Ceramicsは、ニューヨーク州ウィートフィールドにセラミックス触媒キャリア生産を強化するための新製造施設に4,000万米ドル以上を投資する計画を発表しました。建設は今年後半に開始され、2028年までに完了する予定です。

* 2024年8月: 京セラ株式会社は、長崎に新生産施設の建設を開始しました。約4億6,900万米ドルの投資により、この施設はファインセラミックス部品と半導体パッケージの製造能力を強化するように設計されています。2026年に操業を開始する予定です。

本レポートは、テクニカルセラミックスの世界市場に関する詳細な分析を提供しています。テクニカルセラミックスは、頑丈で耐熱性があり、電気的および熱的に優れた絶縁性を持つ合成材料です。これらは高度な製造方法を用いて、困難な条件下で特定の機能を発揮するよう設計されています。製品形態としては、モノリシックセラミックス、セラミックマトリックス複合材、セラミックコーティングなどがあり、酸化物、炭化物、窒化物、ホウ化物といった多様な材料から製造されます。主な用途には、切削工具、耐摩耗部品、電気絶縁体、高温炉部品、生体医療用インプラントなどが挙げられます。

本調査は、テクニカルセラミックス市場を多角的に分析しており、製品タイプ別(モノリシックセラミックス、セラミックマトリックス複合材、セラミックコーティング、その他)、材料クラス別(酸化物セラミックス、非酸化物セラミックス、その他)、最終用途産業別(電気・電子、自動車、エネルギー・電力、医療、航空宇宙・防衛、その他)、主要アプリケーション別(絶縁体・基板、熱管理部品、耐摩耗部品・ベアリング、生体インプラント・歯科、装甲・保護)、そして地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国を含む)にセグメント化されています。各セグメントの市場規模と予測は、収益(USD百万)に基づいて行われています。

市場の主要な促進要因としては、まずアジア太平洋地域における半導体および家電製品の生産拡大が挙げられます。この地域では、急速な半導体製造施設の拡張と、継続的な家電製品の生産増加が、テクニカルセラミックスの需要を強く牽引しています。次に、電気自動車(EV)のパワートレインにおける熱管理ニーズの高まりがあります。特に800Vパワートレインアーキテクチャでは、炭化ケイ素(SiC)モジュールの安全な接合部温度を維持し、車両寿命を延ばすために、セラミック基板や放熱部品が不可欠です。さらに、高価値の医療用インプラントやデバイスでの利用増加も重要な要因です。生体適合性や耐久性に優れたテクニカルセラミックスは、医療分野での応用が拡大しています。水素電解槽スタック部品としての利用や、宇宙製造および衛星ハードウェアといった先端分野での需要も、市場成長を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。一つは、テクニカルセラミックスの製造における高い設備投資と加工コストです。特殊な材料と高度な製造プロセスが必要となるため、製品価格が高くなる傾向があります。また、材料固有の脆性や加工時の損失も課題です。セラミックスは硬度が高い反面、衝撃に弱く、精密な加工には高い技術とコストを要します。さらに、重要鉱物のサプライチェーンにおけるリスクも懸念されています。一部のテクニカルセラミックスの製造には特定の希少鉱物が必要であり、その供給の安定性が市場に影響を与える可能性があります。

テクニカルセラミックスの世界市場は、2025年には93.8億米ドルに達し、2030年には135.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.66%です。製品タイプ別では、モノリシックセラミックスが2024年に46.68%の市場シェアを占め、その確立された信頼性と規模の経済により市場を牽引しています。地域別では、アジア太平洋地域が43.87%の収益シェアを占め、7.91%の成長が見込まれています。これは、半導体製造施設の急速な拡張、EV生産の急増、および家電製品の継続的な生産が背景にあります。アプリケーション別では、耐摩耗部品およびベアリングが2030年まで8.23%のCAGRで最も速い成長を遂げると予想されています。これは、産業オートメーションの進展により、部品の稼働サイクルと精度要件が高まっているためです。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が行われています。3M、CeramTec GmbH、CoorsTek Inc.、Dyson Technical Ceramics、京セラ株式会社、Mantec Technical Ceramics Ltd、McDanel Advanced Ceramic Technologies、Morgan Advanced Materials、日本特殊陶業株式会社(NGK SPARK PLUG CO., LTD.)、Ortech, inc.、Rauschert GmbH、Saint-Gobain、Schott AG、STC Material Solutionsなど、多数の主要企業が市場で活動しています。将来の市場機会としては、ナノテクノロジーにおける利用の増加や、未開拓のニーズへの対応が挙げられており、さらなる成長が期待されています。

本レポートには、研究方法論、エグゼクティブサマリー、市場情勢(市場概要、バリューチェーン分析、ポーターのファイブフォース分析、特許分析、価格分析を含む)などの詳細な分析も含まれています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における半導体および家電製品生産の拡大

- 4.2.2 EVパワートレインの熱管理ニーズ

- 4.2.3 高価値医療用インプラントおよびデバイスでの使用増加

- 4.2.4 水素電解槽スタック部品

- 4.2.5 宇宙空間での製造および衛星ハードウェア

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および加工コスト

- 4.3.2 本来の脆性および加工損失

- 4.3.3 重要鉱物サプライチェーンへの依存

- 4.4 バリューチェーン分析

-

4.5 ポーターの5フォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

- 4.6 特許分析

- 4.7 価格分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 モノリシックセラミックス

- 5.1.2 セラミックマトリックス複合材料

- 5.1.3 セラミックコーティング

- 5.1.4 その他の製品

-

5.2 材料クラス別

- 5.2.1 酸化物セラミックス

- 5.2.2 非酸化物セラミックス

- 5.2.3 その他

-

5.3 エンドユーザー産業別

- 5.3.1 電気・電子

- 5.3.2 自動車

- 5.3.3 エネルギー・電力

- 5.3.4 医療

- 5.3.5 航空宇宙・防衛

- 5.3.6 その他のエンドユーザー産業

-

5.4 主要用途別

- 5.4.1 絶縁体および基板

- 5.4.2 熱管理部品

- 5.4.3 耐摩耗部品およびベアリング

- 5.4.4 生体インプラントおよび歯科

- 5.4.5 装甲および保護

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 CeramTec GmbH

- 6.4.3 CoorsTek Inc.

- 6.4.4 Dyson Technical Ceramics

- 6.4.5 京セラ株式会社

- 6.4.6 Mantec Technical Ceramics Ltd

- 6.4.7 McDanel Advanced Ceramic Technologies

- 6.4.8 Morgan Advanced Materials

- 6.4.9 日本特殊陶業株式会社

- 6.4.10 Ortech, inc.

- 6.4.11 Rauschert GmbH

- 6.4.12 Saint-Gobain

- 6.4.13 Schott AG

- 6.4.14 STC Material Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テクニカルセラミックスは、従来の陶磁器やガラスといった伝統的なセラミックスとは一線を画し、特定の優れた機能や特性を持つように設計・製造された無機非金属材料の総称でございます。これらは、高純度の原料を厳密に制御されたプロセスで合成し、焼結することで、耐熱性、耐摩耗性、耐食性、電気絶縁性、半導体性、誘電性、圧電性、光学特性など、多岐にわたる高性能を発揮いたします。日本では「ファインセラミックス」とも称され、その優れた特性から、現代産業の基盤を支える重要な素材として位置づけられております。

テクニカルセラミックスは、その組成や機能によって多種多様に分類されます。主要なものとしては、まず酸化物系セラミックスが挙げられます。例えば、アルミナ(Al2O3)は優れた硬度と耐摩耗性、電気絶縁性を持ち、IC基板や切削工具などに広く利用されます。ジルコニア(ZrO2)は、高い破壊靭性と生体適合性を特徴とし、人工骨や歯科材料、酸素センサーなどに用いられます。また、チタニア(TiO2)は誘電体や光触媒として、マグネシア(MgO)は耐火物や電気絶縁材料として活用されております。次に、非酸化物系セラミックスがございます。窒化ケイ素(Si3N4)は、高温強度、耐熱衝撃性、耐摩耗性に優れ、自動車エンジン部品や軸受などに適用されます。炭化ケイ素(SiC)は、非常に高い硬度と熱伝導性、耐食性を持ち、半導体製造装置部品、パワーデバイス、研磨材、ヒーターなどに利用されております。窒化アルミニウム(AlN)は、高い熱伝導性と電気絶縁性を両立するため、半導体パッケージや放熱基板に不可欠な材料です。窒化ホウ素(BN)は、潤滑性や電気絶縁性、耐熱性に優れ、離型剤や高周波部品に用いられます。さらに、特定の機能を持つ機能性セラミックスとして、圧電セラミックス、誘電セラミックス、磁性セラミックス、光学セラミックスなどもございます。これらは、センサー、アクチュエーター、コンデンサー、磁気ヘッド、光通信部品など、それぞれの特性を活かした用途で活躍しております。

テクニカルセラミックスの用途は、その多様な特性から非常に広範にわたります。エレクトロニクス分野では、半導体製造装置部品、ICパッケージ、高周波部品、コンデンサー、センサー、絶縁基板などに不可欠であり、小型化・高機能化が進む現代の電子機器で精密な特性が求められます。自動車分野では、エンジン部品、排ガス浄化触媒担体、酸素センサー、ブレーキディスク、軸受など、軽量化、高効率化、環境性能向上に貢献し、高温や摩耗に耐える特性が性能向上に寄与しております。産業機械分野では、切削工具、ポンプ部品、軸受、シール材、耐摩耗部品、耐食部品など、過酷な環境下での使用に耐える高耐久性材料として重宝されております。医療・バイオ分野では、生体適合性の高いジルコニアやアルミナが人工骨、人工歯根、歯科材料、医療機器部品などに利用され、人々の健康と生活の質の向上に貢献しております。エネルギー分野では、燃料電池の電解質やセパレーター、核融合炉の構造材料、太陽電池の基板など、次世代エネルギー技術の実現に向けた重要な役割を担っております。その他、航空宇宙分野での耐熱構造材、環境分野でのフィルターや触媒など、多岐にわたる産業でその価値を発揮しております。

テクニカルセラミックスの製造には、高度な技術が不可欠でございます。まず、原料となる高純度粉末の合成技術が重要であり、ナノレベルでの粒子径制御や均一な組成が最終製品の性能を大きく左右いたします。次に、プレス成形、射出成形、押出成形、スリップキャスティング、シート成形といった成形技術が、製品の形状や用途に応じて選択されます。近年は、複雑な形状や少量多品種生産に対応するため、3Dプリンティング技術の応用も進んでおります。成形されたグリーン体を高密度化するための焼結技術も極めて重要です。常圧焼結に加え、ホットプレス焼結、ガス圧焼結、放電プラズマ焼結(SPS)など、様々な焼結方法が開発され、材料の特性を最大限に引き出すための研究が続けられております。焼結後の精密加工技術も欠かせません。セラミックスは硬く脆いため、ダイヤモンド工具を用いた研削、研磨、ラッピングなどの精密加工が施され、高精度な寸法と表面粗さが実現されます。さらに、材料設計技術、シミュレーション技術、非破壊検査を含む評価・分析技術も、高品質なテクニカルセラミックスを開発・製造する上で不可欠な要素でございます。これらの技術の融合と進化が、新たなセラミックス材料の創出を可能にしております。

テクニカルセラミックス市場は、世界的な産業の高度化と技術革新を背景に着実に成長を続けております。主な成長ドライバーは、エレクトロニクス製品の小型化・高機能化、自動車の電動化・軽量化、環境規制強化による省エネルギー・クリーンエネルギー技術への需要増大、そして医療・バイオ分野での応用拡大です。特に、5G通信、IoT、AI、データセンターの普及に伴い、高周波対応や放熱特性に優れたセラミックスの需要が急増しております。一方で、市場にはいくつかの課題も存在いたします。高純度原料の調達コスト、複雑な製造プロセスによる生産コストの高さ、そして硬く脆いというセラミックス本来の特性に起因する加工の難易度が、普及を阻む要因となることもございます。また、製品の信頼性確保や標準化も重要な課題であり、国際的な競争も激化しております。日本企業は長年にわたり、この分野で高い技術力と品質を誇り、世界市場をリードしてきましたが、近年は新興国の技術力向上も著しく、競争環境は一層厳しさを増しております。

テクニカルセラミックスの将来は、さらなる高機能化と新たな応用分野の開拓によって非常に明るいものと期待されます。今後は、単一の特性だけでなく、複数の機能を併せ持つ複合材料や多機能材料の開発が加速し、自己修復機能を持つセラミックスや、環境変化に応じて特性が変化するスマートセラミックスなどの研究が進められるでしょう。応用分野においては、量子コンピューティングや宇宙開発、次世代モビリティ、再生可能エネルギー、バイオテクノロジーといった最先端技術領域での需要が拡大すると見込まれております。特に、極限環境下での使用に耐えうる材料や、超精密な制御を可能にする材料としての役割が期待されております。製造技術の面では、AIやマテリアルズインフォマティクス(MI)を活用した材料設計やプロセス最適化により、開発期間の短縮とコスト削減が進むでしょう。また、3Dプリンティング技術の進化は、複雑な形状の部品をオンデマンドで製造することを可能にし、カスタマイズされたセラミックス製品の普及を促進すると考えられます。持続可能性への意識の高まりから、環境負荷の低い製造プロセスの開発や、リサイクル技術の確立も重要なテーマとなります。異分野との融合も進み、例えば、セラミックスと有機材料、金属材料との複合化により、これまでにない特性を持つ新素材が生まれる可能性もございます。テクニカルセラミックスは、未来社会の様々な課題を解決し、豊かな社会を実現するためのキーマテリアルとして、その進化を続けていくことでしょう。