歯のホワイトニング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、歯のホワイトニング市場を対象とし、製品別(ホワイトニング歯磨き粉、ホワイトニングジェル・ストリップ、光照射型歯ホワイトニング機器、その他の製品)、流通チャネル別(オフライン販売、オンライン販売)、および地域別(北米、欧州、アジア太平洋、中東アフリカ、南米)にセグメント化されています。本レポートでは、上記セグメントごとの市場規模(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯のホワイトニング市場の概要

このレポートは、「歯のホワイトニング市場規模、シェア、成長調査レポート2025-2030」として、2025年から2030年までの市場動向と予測を詳細に分析しています。

市場概要

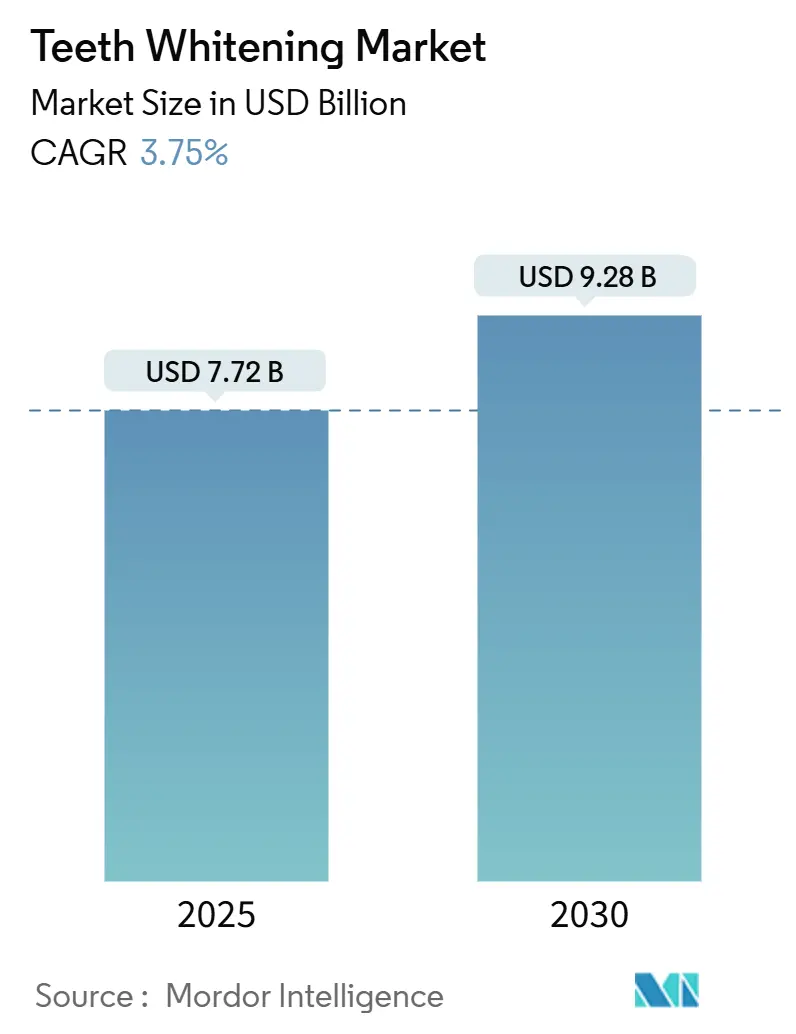

歯のホワイトニング市場は、2025年に77.2億米ドルに達し、2030年には92.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.75%です。この成長は、ホワイトニングが高級サービスから日常的なセルフケアへと移行していること、ソーシャルメディアの影響、ライフスタイルへの憧れ、そして継続的な製品改良によって加速されています。特に、知覚過敏を起こしにくい処方への需要が高まっており、バイオレットLEDマウスピースや過酸化物フリージェルが主流になりつつあります。また、環境意識の高まりから、詰め替え可能なアプリケーターも注目を集めています。

競争は激化しており、D2C(Direct-to-Consumer)企業がサブスクリプションモデルを活用して市場に参入しています。これにより、既存企業はイノベーションサイクルを加速させ、地域に合わせた製品開発とデジタルエンゲージメントの強化を迫られています。欧州の厳格な過酸化物規制や、アジア太平洋地域における美容意識の向上(「スキニフィケーション」トレンド)も、製品開発の方向性を形成していますが、市場全体の成長基盤は揺らいでいません。

主要な調査結果

* 製品タイプ別: 2024年にはホワイトニング歯磨き粉が市場シェアの42.5%を占め、最も大きなセグメントでした。一方、ホワイトニングストリップとフィルムは2030年までに4.12%のCAGRで最も速い成長が予測されています。

* エンドユーザー別: 2024年には個人/在宅セグメントが市場規模の68.67%を占め、歯科医院セグメントは2030年までに3.94%のCAGRで成長すると見込まれています。

* 流通チャネル別: 2024年にはオフライン小売が53.91%の収益を維持しましたが、オンライン小売は2030年までに4.38%のCAGRで最も速い成長が予測されています。

* 地域別: 2024年には北米が収益の32.23%を占め、最大の市場でした。一方、アジア太平洋地域は2030年までに4.63%のCAGRで最も速い成長を遂げると予測されています。

世界の歯のホワイトニング市場の動向と洞察

促進要因

1. 審美歯科への需要増加: 白い歯は健康、規律、社会的成功の象徴と見なされ、ホワイトニングはもはや贅沢品ではなく、日常的なセルフケアとして認識されています。ミレニアル世代やZ世代は、ビフォーアフター写真を共有することで頻繁なホワイトニングを常態化させ、自信のある笑顔が商業的価値を持つという認識も市場拡大を後押ししています。

2. 市販(OTC)ホワイトニング製品の普及: 大手小売店がストリップ、ペン、ブルーフィルター歯磨き粉などの棚スペースを拡大し、ホワイトニング製品が薬局だけでなく食料品店やコンビニエンスストアでも入手可能になりました。プライベートブランドの登場により、初回ユーザーが手軽に試せるようになり、市場への参入障壁が低下しています。

3. ソーシャルメディアによる「完璧な笑顔」文化: TikTokのホワイトニング関連ハッシュタグは90億回以上の視聴数を記録し、歯の色調改善がバイラルチャレンジとなり、消費者の購買意欲を刺激しています。インフルエンサーが日々の進捗を共有し、割引コードを提供することで、限定版製品への緊急性を生み出しています。

4. LEDおよび過酸化物フリーキットの技術進歩: 臨床試験では、低濃度過酸化物と組み合わせたバイオレットLEDマウスピースが、高濃度過酸化物ジェルと同等の色調改善効果を示しつつ、知覚過敏の発生を半減させることが示されています。PAP酸化剤や二酸化チタンナノゲルは、エナメル質の脱水なしに過酸化水素と同様の結果をもたらし、痛みのリスクを懸念していたユーザーにも利用を拡大しています。スマートフォンと連携したマウスピースは、光サイクルを管理し、歯茎との接触を感知すると自動的に停止する安全機能も備えています。

抑制要因

1. 歯の知覚過敏と安全性への懸念: 頻繁な高濃度過酸化物によるホワイトニングは、エナメル質を薄くし、慢性的な知覚過敏を引き起こす可能性があると警告されています。歯科医師会も、歯茎保護を怠る無許可のキオスクに注意を促しています。チャコール研磨剤もエナメル質を粗くする可能性が指摘されており、消費者の懸念を招いています。

2. 高濃度過酸化物DIYキットに対する規制強化: EU法では消費者向け過酸化物濃度が0.1%に制限されており、ブランドは処方を変更するか、より高濃度の製品を歯科医を通じてのみ提供する必要があります。英国では、この上限を30倍も超えるオンライン製品が押収されており、厳格な取り締まりが示されています。中国の2023年歯磨き粉規制では、完全な毒性学データ提出が義務付けられ、海外ブランドの参入コストが増加しています。

3. 使い捨てアプリケーターに対する環境的監視: 環境意識の高まりから、使い捨てアプリケーターに対する環境的監視が強化されています。EUを皮切りに、世界的にプラスチック廃棄物削減への圧力が強まっており、企業はリサイクル可能なパッケージや生分解性素材への投資を迫られています。

4. 自然派「ホワイトニング」流行による臨床需要の希薄化: 天然成分を謳う「ホワイトニング」製品や民間療法が流行することで、科学的根拠に基づく臨床的なホワイトニングへの需要が希薄化する可能性があります。消費者が効果の低い自然派製品に流れることで、専門的な治療の機会が減少する懸念があります。

セグメント分析

* 製品タイプ別: ホワイトニング歯磨き粉は2024年に32.8億米ドルの収益を上げ、市場をリードしました。ストリップとフィルムは、イベント前の迅速な効果を求めるユーザーに人気があり、4.12%のCAGRで最も速い成長を遂げています。持続可能性のトレンドは、アルミニウムチューブや生分解性ストリップ基材の採用を促進しています。プレミアムジェルやLEDキットは、市販品とプロフェッショナルケアの境界を曖昧にし、自宅で歯科医レベルのシステムを使用できるようにしています。

* エンドユーザー別: 個人/在宅セグメントは2024年に53億米ドルを占め、市場の大部分を支配しています。歯科医院での治療は、結婚式や面接前の即日改善を求める消費者の間で3.94%のCAGRで成長しています。歯科医院は、来院間のホワイトニング効果を維持するためのフォローアップキットを提供することで、収益を確保しています。

* 流通チャネル別: オフライン小売は2024年に約41億米ドルの売上を維持し、薬剤師のアドバイスや製品の実物確認を通じて消費者に安心感を提供しています。しかし、オンライン小売はインフルエンサーによる開封動画やリフィルサイクルのアルゴリズムによるリマインダーに支えられ、年間4.38%で成長しています。D2Cスタートアップは、サブスクリプションモデルを活用し、3ヶ月ごとのジェルリフィルを提供することで、顧客の継続的な利用を促しています。

地域分析

* 北米: 2024年の売上高の32.23%を占め、先進的な審美歯科、保険適用、美的規範への文化的重視により市場をリードしています。米国はAIを活用したホワイトニング技術のほとんどを試験導入しており、カナダは天然成分やフッ化物フリー製品に傾倒しています。

* 欧州: 成長は安定していますが、規制主導です。過酸化水素の上限規制により、知覚過敏フリーのホワイトニングを謳うPAPやブルーフィルター技術の採用が加速しています。ドイツはリサイクル可能なパッケージに投資し、スカンジナビア諸国はオーラルケアプラスチックのライフサイクル開示を義務付けています。

* アジア太平洋: 最速の4.63%のCAGRを記録しており、都市化と美容意識の高い中間層がホワイトニングをグルーミング習慣に取り入れていることが原動力となっています。中国のEコマースフェスティバルではLEDキットが大量に販売され、インドの歯科チェーンはホワイトニングと歯列矯正をセットで提供しています。日本はビタミンCやコラーゲンを歯磨き粉に配合し、相乗効果を求める消費者のニーズに応えています。

競争環境

歯のホワイトニング市場は適度に細分化されており、ニッチな破壊的企業が参入する余地が十分にあります。Colgate-Palmoliveは特許取得済みの過酸化物エマルジョンとデジタル歯科との提携でシェアを守り、Procter & GambleのCrestはソーシャルメディアのトレンドに合わせたマイクロバッチフレーバーに注力しています。

HiSmileやSnow Teeth WhiteningなどのD2C企業は、インフルエンサーコード、サブスクリプションリフィル、過酸化物フリーの主張を通じて成長しており、知覚過敏を懸念する層に響いています。プロフェッショナル向けサプライヤーであるUltradentとDentsply Sironaは、継続教育モジュールや大量割引を通じて歯科医のロイヤルティを深め、臨床分野を支えています。

NFCタグによるジェルカートリッジの認証や、ラミネートプラスチックに代わるアルミニウムチューブなど、技術と持続可能性が融合しています。技術とエコデザインの両方に投資する企業は、粗利益を拡大し、プレミアム価格を維持することで、将来の市場収益源を確保しています。

主要企業と最近の業界動向

主要企業には、Colgate-Palmolive、GlaxoSmithKline plc.、Unilever、Johnson & Johnson、Procter & Gambleなどが挙げられます。

最近の業界動向としては、2024年11月にBURST Oral Careが、2週間で4段階の色調改善を謳い、パッケージを70%削減した溶けるブレスホワイトニングストリップを発売しました。また、2024年1月にはSensodyneが、知覚過敏患者向けに8週間で2段階の色調改善を目指す「Clinical White」歯磨き粉を発表しました。

本レポートは、世界の歯のホワイトニング市場に関する詳細な分析を提供しています。歯のホワイトニングは、歯をより白く、見栄え良くするための漂白処置であり、歯のエナメル質の色を効果的に変えるシンプルで非侵襲的な治療法と定義されています。

市場は、製品タイプ(ホワイトニング歯磨き粉、ホワイトニングストリップ&フィルム、ホワイトニングジェル&キット、ホワイトニングマウスウォッシュ)、エンドユーザー(個人/自宅用、歯科医院&病院)、流通チャネル(オフライン小売、オンライン小売/Eコマース、歯科医院)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東&アフリカ)によってセグメント化されています。本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場の主要な推進要因としては、審美歯科に対する需要の高まり、市販のホワイトニング製品の入手可能性の増加、ソーシャルメディアが牽引する「完璧な笑顔」文化の浸透が挙げられます。さらに、LEDおよび過酸化物フリーキットの技術進歩、低コストのホワイトニングを目的としたデンタルツーリズムの急増、AIを活用したシェードマッチングとパーソナライゼーションも市場成長を促進しています。

一方で、市場の抑制要因としては、歯の知覚過敏に関する懸念や安全性警告、高濃度過酸化物を含むDIYキットに対する規制強化が挙げられます。また、使い捨てアプリケーターの環境への影響に関する精査や、自然派「ホワイトニング」の流行が臨床需要を希薄化させる可能性も指摘されています。

本レポートの主要な調査結果によりますと、世界の歯のホワイトニング市場は2025年に77.2億米ドルに達し、2030年までに92.8億米ドルに成長すると予測されています。製品セグメントでは、ホワイトニング歯磨き粉が2024年の収益の42.5%を占め、現在最も優勢な製品タイプです。地域別では、アジア太平洋地域が2030年まで年平均成長率4.63%で最も急速に拡大すると見込まれています。

エンドユーザーの観点では、自宅用ソリューションが市場シェアの68.67%を占めていますが、消費者が確実な結果を求めるため、歯科医院でのホワイトニングも年平均成長率3.94%で成長を続けています。

DIYホワイトニングキットに関する規制については、EUでは消費者向け製品の過酸化物濃度が0.1%に制限されており、英国当局は非準拠品の輸入を積極的に差し押さえています。米国FDAは、関連デバイスの登録を義務付けています。

技術面では、AIガイドによるシェードマッチングとLEDマウスピースの統合が、治療のパーソナライズと予測可能性の向上をもたらし、新製品開発を再形成する重要な技術となっています。

競争環境の分析では、Colgate-Palmolive Company、Procter & Gamble Co.、Unilever PLC、Johnson & Johnson、Koninklijke Philips N.V.など、主要な市場プレイヤーのプロファイルが詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 審美歯科に対する需要の高まり

- 4.2.2 市販のホワイトニング製品の入手可能性の拡大

- 4.2.3 ソーシャルメディア主導の「完璧な笑顔」文化

- 4.2.4 LEDおよび過酸化物フリーキットの技術的進歩(過小報告)

- 4.2.5 低コストのホワイトニングを目的としたデンタルツーリズムの急増(過小報告)

- 4.2.6 AIを活用したシェードマッチングとパーソナライゼーション(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 歯の知覚過敏に関する懸念と安全上の警告

- 4.3.2 高濃度過酸化物DIYキットに対する規制強化

- 4.3.3 使い捨てアプリケーターに対する環境規制の強化(過小報告)

- 4.3.4 自然派「ホワイトニング」ブームの台頭による臨床需要の希薄化(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ホワイトニング歯磨き粉

- 5.1.2 ホワイトニングストリップ&フィルム

- 5.1.3 ホワイトニングジェル&キット

- 5.1.4 ホワイトニングマウスウォッシュ

-

5.2 エンドユーザー別

- 5.2.1 個人 / 自宅用

- 5.2.2 歯科医院&病院

-

5.3 流通チャネル別

- 5.3.1 オフライン小売

- 5.3.2 オンライン小売 / Eコマース

- 5.3.3 歯科医院

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 コルゲート・パーモリーブ・カンパニー

- 6.3.2 プロクター・アンド・ギャンブル社

- 6.3.3 ユニリーバPLC

- 6.3.4 ジョンソン・エンド・ジョンソン

- 6.3.5 チャーチ・アンド・ドワイト社

- 6.3.6 フィリップス社

- 6.3.7 ウルトラデント・プロダクツ社

- 6.3.8 ヘイリオンplc

- 6.3.9 スマイルダイレクトクラブ社

- 6.3.10 ヘンケルAG & Co. KGaA

- 6.3.11 ジーシー

- 6.3.12 デンツプライシロナ社

- 6.3.13 SDIリミテッド

- 6.3.14 ビーミングホワイトLLC

- 6.3.15 エボルブ・デンタル・テクノロジーズ社(KoRホワイトニング)

- 6.3.16 テムレックス・コーポレーション

- 6.3.17 スノーラボ社

- 6.3.18 オーラグローLLC

- 6.3.19 ホワイトデンタルビューティー(オプティデント)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯のホワイトニングとは、歯の表面に付着した着色汚れを除去するだけでなく、歯そのものの色調を薬剤によって明るく漂白する審美歯科治療の一つです。コーヒーや紅茶、ワインなどの飲食物、喫煙によるヤニ、加齢による歯の黄ばみ、遺伝的要因など、様々な原因で変色した歯を、本来の白さやそれ以上に明るい色へと導くことを目的としています。そのメカニズムは、主に過酸化水素や過酸化尿素といった薬剤が歯のエナメル質や象牙質に浸透し、着色の原因となる有機色素を分解・無色化することによって行われます。単なる歯のクリーニングでは落としきれない歯の内部の色素に作用するため、より根本的な歯の色の改善が期待できる点が特徴です。

ホワイトニングには、主にいくつかの種類が存在します。一つ目は「オフィスホワイトニング」です。これは歯科医院で歯科医師や歯科衛生士の管理のもと行われる方法で、高濃度の過酸化水素を主成分とする薬剤を歯に塗布し、特殊な光やレーザーを照射して薬剤の反応を促進させます。短時間で高い効果が得られるため、すぐに歯を白くしたい方に適しています。二つ目は「ホームホワイトニング」です。これは歯科医院で作成した患者様専用のマウスピースと、比較的低濃度の過酸化尿素を主成分とする薬剤を自宅に持ち帰り、ご自身で毎日数時間装着して行う方法です。効果はオフィスホワイトニングに比べて緩やかですが、時間をかけてじっくりと白くしていくため、色の後戻りが少なく、自然な白さが長持ちしやすいという利点があります。三つ目は、オフィスホワイトニングとホームホワイトニングを組み合わせた「デュアルホワイトニング」です。これは両者の利点を活かし、より早く、より高い効果と持続性を期待できる最も効果的な方法とされています。これら歯科医院で行われるホワイトニングとは別に、近年では「セルフホワイトニング」と呼ばれるサービスも普及しています。これはエステサロンなどで提供され、歯科医師が関与しないため、医療行為に該当しない範囲で、主に酸化チタンなどの光触媒を利用して歯の表面の着色汚れを浮かせ、除去するものです。歯そのものを漂白する効果は限定的であり、歯科医院で行われるホワイトニングとは目的や効果が異なります。また、市販のホワイトニング歯磨き粉やシート、ペンなども存在しますが、これらは研磨剤やポリリン酸ナトリウムなどで歯の表面の着色汚れを除去するものであり、歯そのものの色を漂白する効果は期待できません。

このような歯のホワイトニングは、主に審美性の向上を目的として利用されます。歯が白くなることで、笑顔に自信が持てるようになり、清潔感や若々しい印象を与えることができます。ビジネスシーンや接客業、就職活動など、人とのコミュニケーションが多い場面で好印象を与えたいと考える方々にとって、ホワイトニングは有効な手段となり得ます。また、結婚式などの特別なイベントを控えている方が、より美しい笑顔で臨むためにホワイトニングを選ぶことも少なくありません。心理的な効果も大きく、歯が白くなることで自己肯定感が高まり、積極的な気持ちになれるという声も多く聞かれます。

歯のホワイトニングを支える関連技術も日進月歩で進化しています。薬剤としては、オフィスホワイトニングで用いられる高濃度の過酸化水素、ホームホワイトニングで用いられる過酸化尿素が主流ですが、知覚過敏を抑制する成分が配合されたものや、歯質を強化するフッ素などが含まれた薬剤も開発されています。また、失活歯(神経が死んでしまった歯)の変色に対しては、歯の内部から漂白するウォーキングブリーチという特殊な方法も存在し、過ホウ酸ナトリウムなどが用いられます。薬剤の効果を最大限に引き出すための照射器も進化しており、ハロゲンライト、LEDライト、レーザーなど、様々な種類の光が使用されています。これらは薬剤の反応を促進し、ホワイトニング効果を高めるだけでなく、熱による刺激を抑える工夫も凝らされています。ホームホワイトニングで使用するマウスピースは、患者様一人ひとりの歯型に合わせて精密に作成され、薬剤が歯に均一に作用し、唾液による薬剤の希釈や漏れを防ぐ重要な役割を担っています。さらに、ホワイトニング中の知覚過敏を軽減するためのフッ素や硝酸カリウムなどの知覚過敏抑制剤も広く利用されており、快適なホワイトニング体験をサポートしています。ホワイトニングの効果をより高めるためには、事前に歯科医院でPMTC(プロフェッショナル・メカニカル・トゥース・クリーニング)などの歯面清掃を行い、歯の表面の汚れを徹底的に除去しておくことも重要です。

市場背景としては、近年、人々の審美意識の高まりが挙げられます。SNSの普及により、自身の容姿に対する関心が増大し、欧米文化の影響も相まって、白い歯への憧れが強くなっています。これにより、歯科医院でのホワイトニングだけでなく、手軽に利用できるセルフホワイトニングサロンや、ドラッグストアなどで購入できる市販のホワイトニング製品の市場も大きく拡大しています。特に20代から40代の男女を中心に需要が高まっていますが、健康寿命の延伸に伴い、高齢層においても口腔内の健康と美しさへの意識が高まり、ホワイトニングの需要は広がりを見せています。市場規模は、歯科医院での施術、セルフホワイトニング、市販品を合わせると数千億円規模に達すると推測されており、今後も成長が期待される分野です。一方で、ホワイトニングの効果には個人差があること、知覚過敏のリスク、そして時間の経過とともに色が後戻りする可能性など、消費者への適切な情報提供と理解促進が課題となっています。

今後の展望としては、さらなる技術革新が期待されます。より安全で効果の高い薬剤の開発はもちろんのこと、知覚過敏をより効果的に抑制する技術や、歯質を強化しながらホワイトニングを行う方法などが研究されています。AIを活用した色調診断や、患者様一人ひとりの歯質や生活習慣に合わせた最適なホワイトニングプランを提案するパーソナライズ化も進むでしょう。将来的には、遺伝子情報に基づいて、より効果的で副作用の少ないホワイトニング方法が選択されるようになるかもしれません。また、ホワイトニングは単なる審美治療としてだけでなく、予防歯科との連携も強化されると考えられます。ホワイトニング後のメンテナンスの重要性がさらに認識され、虫歯や歯周病治療と並行して、口腔全体の健康と美を追求する総合的なアプローチが主流となるでしょう。市場の多様化に伴い、セルフホワイトニング市場の健全な発展と、消費者保護のための適切な規制の議論も進むと予想されます。オンライン診療や遠隔サポートの活用により、より多くの人々がホワイトニングに関する専門的なアドバイスを受けられるようになる可能性も秘めています。環境に配慮した薬剤や製品の開発など、持続可能性を意識した取り組みも今後の重要なテーマとなるでしょう。