テレICU市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

テレICU市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、モデルタイプ(集中型モデル、分散型モデル)、病院規模(500床以上、200~499床、200床未満)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記のセグメントごとに価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

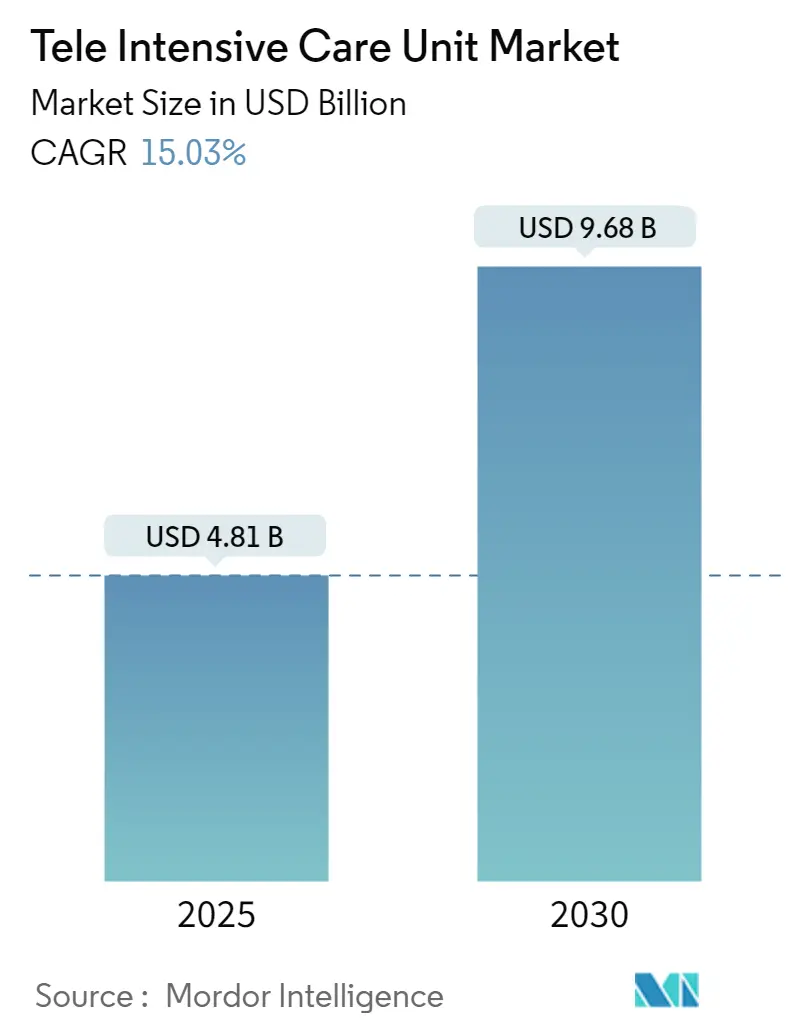

テレ集中治療室(Tele ICU)市場は、2025年には48.1億米ドルと推定され、2030年には96.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)15.03%で成長すると予測されています。この成長は、集中治療医の慢性的な不足、医療サービスが十分に行き届いていない地域への専門知識の拡大の必要性、およびリアルタイム接続技術の急速な進歩によって推進されています。北米が成熟した病院ネットワークと仮想集中治療に対する支払い政策により主導的な地位を維持する一方、アジア太平洋地域は5G対応施設や遠隔モニタリングのパイロットプロジェクトへの投資により最も急速な成長を記録しています。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. 高齢化による集中治療需要の増加: 高齢者人口の増加に伴い、慢性疾患の複雑化とICU利用率の上昇が見られます。米国病院協会によると、2030年までに65歳以上の人口が米国人口の20%を超えると予測されており、これによりICUの利用が増加します。テレICUプログラムは、遠隔の集中治療医が早期に介入することで、死亡率を最大40%削減できることが示されており、高齢者人口が多い地域での仮想監視のビジネスケースを強化しています。

2. 5G対応病院ネットワークの導入加速: 病院が所有する5Gスタンドアロンネットワークは、ベッドサイドのビデオ、画像、デバイスのテレメトリーを10ミリ秒未満の低遅延で伝送し、遠隔手術支援や継続的なコンピュータービジョン分析を可能にしています。フィンランドのHola 5G OuluプロジェクトではMRIシーケンスとライブ超音波ストリームの瞬時伝送が記録され、シンガポールのNational University Health Systemではハイブリッド5Gエンタープライズネットワークで1Gbpsのダウンリンク速度を達成しました。スマートカメラと5Gバックボーンを統合した初期導入病院では、患者の転倒が44.5%減少したと報告されており、シームレスな高精細ビデオモニタリングの運用上の影響が強調されています。

3. 遠隔患者モニタリングの普及: 継続的なクラウド接続型バイオセンサーと天井設置型スマートカメラは、従来のICUを超えて、ステップダウンユニットや在宅環境での監視を可能にします。AIを活用した分析は、従来のバイタルサインの閾値よりも最大6時間早く血行動態の不安定性を検出し、高急性期ユニットへの転送を回避する予防的治療を可能にします。ウェアラブルデバイスは慢性疾患の追跡を改善し、予定外の受診を減らします。高血圧モニタリングに関する2025年の調査では、患者の遵守率が55%を超えると22.2%のプラスの投資収益率が示されており、RPM駆動のテレICU経路の財務的実現可能性が裏付けられています。

4. COVID-19後の遠隔医療規制緩和の恒久化: パンデミック中に導入された一時的な柔軟な措置が、恒久的な支払いポリシーに影響を与えています。メディケア・メディケイドサービスセンター(CMS)は、非農村地域の自宅からのテレICUサービス提供許可を含む主要な規制緩和を2025年3月まで延長しており、これらの地理的規制緩和を恒久化する立法的な動きもあります。2025年のメディケア医師報酬スケジュールにおける新しい請求コードは、テレICUダッシュボードとの高度なプライマリケア統合をカバーし、適格な臨床医のプールを拡大しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高い導入コスト: サーバー、オーディオビジュアルエンドポイント、統合ソフトウェア、24時間体制の臨床スタッフを考慮すると、監視ベッド1床あたり5万~10万米ドルの導入予算が必要です。大学のパイロットサイトでは、初期設備投資が110万米ドルを超え、年間運営費が250万米ドル近くに達することもあり、小規模病院での本格的な導入を妨げています。財務的持続可能性は患者数に左右され、200床未満の施設は初期費用を相殺するために助成金支援を必要とすることがよくあります。ベンダーは、参入障壁を下げるために、サブスクリプションベースのパッケージや共有サービス契約を提供しています。

2. 償還の不確実性: 2025年のメディケア換算係数が2.8%低下し、テレICU医師の専門職報酬マージンが縮小しています。民間保険会社やメディケイドプログラムは、適格な発信元サイトやコーディングルールが州によって異なり、管理上の複雑さと収益の不確実性を生み出しています。この不確実性は、複数の病院での展開を遅らせ、有利な支払い者構成に合わせた段階的な導入を促す要因となっています。

セグメント分析

市場は、コンポーネント、モデルタイプ、病院規模によってセグメント化されています。

* コンポーネント別:

* ソフトウェア&サービスが2024年にテレICU市場規模の60.5%を占め、遠隔集中治療医によるカバー、看護トリアージ、分析サポートが不可欠です。AI対応のワークフローエンジンは、波形や検査ストリームをフィルタリングし、アラート疲労を軽減することで、一人の臨床医がより多くの患者を監督することを可能にします。

* スマートカメラは、コンピュータービジョンアルゴリズムが姿勢を分類し、無呼吸イベントを検出し、転倒アラートをトリガーすることで、2030年までに年平均成長率14.1%で拡大すると予測されています。

* モデルタイプ別:

* 集中型モデルは、2024年に収益シェアの50.9%を占めました。これは、集中治療医が複数の病院を1つの場所から監督できるため、規模の経済と標準プロトコルを確保できるためです。複数のサイトでの展開からの証拠は、集中型意思決定権限が3年以内に病院死亡率を23%削減することと関連していることを示しています。

* ハイブリッド型モデルは、2030年までに年平均成長率15.56%で最も速く成長すると予測されています。このモデルでは、ベッドサイドチームが日常的な意思決定の自律性を維持しつつ、複雑なケースを遠隔の専門医にエスカレートすることで、臨床医の受容とリソース効率のバランスを取ります。

* 病院規模別:

* 500床以上の病院が2024年の収益の52.5%を占めました。これは、既存のITスタッフ、エンタープライズネットワーク、高い患者フローを活用して、コマンドセンターへの投資を正当化できるためです。

* 200~499床の中規模病院は、品質ベンチマークを満たしつつ地域の入院患者を維持しようとするため、2030年までに年平均成長率14.45%でテレICU市場規模を拡大すると予測されています。経済モデルによると、これらの病院が150床の監視ベッドに達すると4年以内に損益分岐点に達し、大規模な建設プロジェクトなしでテレICUが財政的に魅力的になります。

地域分析

地域別に見ると、市場は以下のような特徴を示しています。

* 北米は2024年に世界の収益の43.6%を占め、テレICU市場における商業イノベーションの中心地であり続けています。米国の病院ネットワークは、電子カルテとライブカメラフィードを統合した仮想集中治療ダッシュボードを展開し、臨床医に統一された患者ビューを提供しています。米国病院協会は、地理的制限を恒久的に排除し、プロバイダーの適格性を拡大する法案を支持しています。

* アジア太平洋地域は、2030年までに年平均成長率15.87%で最も速く成長すると予測されています。シンガポール、オーストラリア、韓国の保健省は、三次病院内の5Gプライベートネットワークに補助金を出しており、高帯域幅のテレICUビデオストリームの容量を確保しています。タイでは、混雑した都市中心部から非緊急のケースを振り分けるために遠隔医療キオスクを試験的に導入しています。

* ヨーロッパは、40カ国における国家的なeヘルス戦略と公的医療機関からの継続的な投資に支えられ、堅調な第3位の地位を占めています。集中治療医の慢性的な不足は、ハブ病院が国境を越えて小規模なスポーク病院を監督できるアウトソーシングされたe-ICUスタッフ契約を促しています。

* 中東・アフリカおよび南米は、規模は小さいものの、成長が加速している市場です。湾岸諸国はデジタルファースト病院を推進し、ラテンアメリカの省庁は、地方病院にクラウドベースのモニタリングプラットフォームを装備するための官民パートナーシップを交渉しています。

競争環境

競争環境は中程度の集中度を示しており、多様な画像診断ベンダー、遠隔医療プラットフォーム、クラウドサービスプロバイダーが企業契約を競っています。主要企業には、Philips、GE HealthCare、Teladoc Health、Inova、INTeLeICU、InTouch Technologies Inc.、Advanced ICU Careなどが挙げられます。

* Philipsは、患者モニタリングハードウェアとAI対応の臨床意思決定ソフトウェアを組み合わせ、テレICUダッシュボードと統合可能なMRIスキャナーを発表しています。また、ST Engineeringと提携し、アジア太平洋地域の病院向けにサイバーセキュリティ強化されたデジタルヘルススイートを共同開発しています。

* GE HealthCareは、AWSと協力してCommand Centerソフトウェアに生成AIを組み込み、初期導入サイトでベッド割り当て時間を66%削減しています。また、Sutter Healthと7年間の契約を結び、カリフォルニア州全域の画像診断機器をアップグレードしています。

* Teladoc Healthは、Prismプラットフォームを強化し、AI対応の臨床転写と自動紹介機能を追加しています。

* Avel eCareは、Amwell Psychiatric Careを買収し、行動医療機能を46州に拡大しています。

成長戦略としては、戦略的パートナーシップが主流です。また、資本予算が遅れている医療サービスが十分に行き届いていない地方病院に焦点を当てた未開拓の機会も存在します。ベンダーは、導入障壁を下げるために、分析ライセンスとハードウェアリースをバンドルしたサブスクリプションモデルを試行しています。AIを活用したハイブリッドチャットボットを統合した初期のパイロットプログラムでは、再入院率が25%減少し、患者エンゲージメントが30%向上したと報告されており、次世代のサービス層が提供を差別化する可能性を示唆しています。

最近の業界動向

* 2025年1月:Philipsは、高成長の患者モニタリング市場に注力するため、救急医療事業をBridgefield Capitalに売却することに合意しました。

* 2025年1月:GE HealthCareは、カリフォルニア州全域でAIを活用した画像診断へのアクセスを拡大するため、Sutter Healthと7年間の戦略的提携を開始しました。

このレポートは、Tele-ICU(遠隔集中治療室)市場に関する詳細な分析を提供しています。Tele-ICUは、高帯域幅の視聴覚リンクと意思決定支援ダッシュボードを通じて、重症患者をリアルタイムで遠隔監視するための統合されたハードウェア、ソフトウェア、およびマネージドサービスバンドルとして定義されています。市場規模の推定には、新規システム導入とベンダーまたは医療システムコマンドセンターによる年間サポート収益が含まれますが、急性期後の在宅遠隔医療キットやICUワークフロー向けではない単機能の遠隔患者モニターは対象外です。

調査方法としては、北米、欧州、アジア太平洋、湾岸地域の集中治療医、生体医工学技士、病院調達担当者、地域遠隔医療コーディネーターへのインタビューやアンケートといった一次調査が実施され、現場の状況を反映した知見が収集されました。二次調査では、アメリカ病院協会(AHA)、ユーロスタット、OECDなどの病院インフラデータセット、米国メディケア・メディケイドサービスセンター(CMS)やインド国家遠隔医療局からの政策更新、PubMedやIEEE Xploreを通じた臨床的有効性に関する査読済みエビデンス、企業提出書類、投資家向け資料、Dow Jones Factivaのニュースアーカイブ、D&B Hooversの顧客数データなどが活用されています。市場規模の算出と予測は、世界のICU病床数にTele-ICU普及率と接続病床あたりの平均収益を乗じるトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを組み合わせて行われました。集中治療医の欠員率、5Gカバレッジの成長、ICU死亡率の差、規制された遠隔診療の料金体系、カメラやサーバーの設備投資コストなどの主要変数が考慮され、多変量回帰分析と3つの計量経済シナリオを用いて2030年までの予測が行われています。データの検証は、過去の導入曲線との差異スキャン、複数アナリストによる相互チェック、毎週のレビューを通じて厳格に行われ、毎年完全に更新されるほか、償還規則の変更や大規模な合併、公衆衛生上の緊急事態が発生した場合には中間更新も行われます。

市場の動向を示す「マーケットランドスケープ」のセクションでは、市場の推進要因と阻害要因が詳細に分析されています。

主な推進要因としては、以下の点が挙げられます。

1. 高齢化人口の増加による集中治療需要の急増。

2. 5G対応病院ネットワークの導入加速。

3. 遠隔患者モニタリングの需要増加。

4. 大規模な公的Tele-ICU助成金の存在。

5. COVID-19後の遠隔モニタリング政策の恒久化。

6. 欧州における集中治療医の慢性的な不足によるe-ICU外部委託の増加。

一方、市場の阻害要因には、償還の制限、治療費と設備費の高さ、EMRベンダーとTele-ICUプラットフォーム間のデータ統合のサイロ化、二次病院における看護師と集中治療医の遠隔監視への抵抗があります。このセクションには、サプライチェーン分析、技術的展望、および新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係を評価するポーターのファイブフォース分析も含まれています。

市場規模と成長予測に関して、Tele-ICU市場は2025年に48.1億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)15.03%で成長し、96.8億米ドルに達する見込みです。2024年の市場規模は40.9億米ドルと推定されています。予測期間中(2025年~2030年)に最も高いCAGRで成長するのはアジア太平洋地域です。

市場は以下のセグメントに分類され、詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェア&サービス。

* モデルタイプ別: 集中型モデル、分散型モデル、ハイブリッド/分散型ハブ&スポークモデル。

* 病院規模別: 500床以上、200~499床、200床未満の病院。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境のセクションでは、市場集中度、市場シェア分析、およびKoninklijke Philips N.V.、GE HealthCare Technologies Inc.、Hicuity Health、SOC Telemed、Advanced ICU Care、Teladoc Health, Inc.、Cisco Systems, Inc.といった主要企業のプロファイルが提供されています。レポートはまた、市場機会と将来展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口による集中治療需要の急増

- 4.2.2 5G対応病院ネットワークの導入加速

- 4.2.3 リモート患者モニタリングの需要増加

- 4.2.4 大規模な公的遠隔ICU助成金

- 4.2.5 COVID後における遠隔モニタリングポリシーの恒久化

- 4.2.6 慢性的な集中治療医不足が欧州におけるe-ICU外部委託スタッフを誘発

-

4.3 市場の阻害要因

- 4.3.1 限られた償還

- 4.3.2 高額な治療費と高価なセットアップ

- 4.3.3 EMRベンダーと遠隔ICUプラットフォーム間のデータ統合サイロ

- 4.3.4 ティア2病院における遠隔監視に対する看護師および集中治療医の抵抗

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア&サービス

-

5.2 モデルタイプ別

- 5.2.1 集中型モデル

- 5.2.2 分散型モデル

- 5.2.3 ハイブリッド / 分散型ハブアンドスポークモデル

-

5.3 病院規模別

- 5.3.1 500床以上

- 5.3.2 200~499床

- 5.3.3 200床未満

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 GE HealthCare Technologies Inc.

- 6.3.3 Hicuity Health

- 6.3.4 SOC Telemed (a Patient Square Capital Co.)

- 6.3.5 Advanced ICU Care (US Acute Care Solutions)

- 6.3.6 Teladoc Health, Inc.

- 6.3.7 Cisco Systems, Inc.

- 6.3.8 eVideo Telemedicine

- 6.3.9 AMD Global Telemedicine

- 6.3.10 Cerner Corp. (Oracle Health)

- 6.3.11 Epic Systems Corp.

- 6.3.12 Baxter International (Hillrom Guardian)

- 6.3.13 iMDsoft

- 6.3.14 CLEW Medical

- 6.3.15 Inspiren

- 6.3.16 Vitreous Health

- 6.3.17 AlertWatch

- 6.3.18 Masimo Corp.

- 6.3.19 Medtronic PLC

- 6.3.20 Nihon Kohden Corp.

- 6.3.21 Spacelabs Healthcare

- 6.3.22 Mindray Bio-Medical Electronics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

テレICUとは、遠隔医療技術を駆使し、集中治療室(ICU)の患者様を専門医が遠隔地からリアルタイムでモニタリングし、診療支援を行うシステムでございます。具体的には、患者様の生体情報(心電図、血圧、呼吸数、酸素飽和度など)、画像情報(X線、CT、MRIなど)、電子カルテ情報といった多岐にわたる医療データを高速通信ネットワークを通じて遠隔地の専門医に共有し、その専門医が患者様の状態を評価し、現場の医療スタッフに対して診断や治療方針に関する指示、助言、コンサルテーションを提供する仕組みでございます。このシステムの最大の目的は、ICU専門医の地域偏在や不足といった課題を克服し、地理的な制約なく、より多くの患者様に質の高い集中治療を提供することにあります。

テレICUの運用形態にはいくつかの種類がございます。最も一般的なのは「ハブ&スポーク型」と呼ばれるモデルです。これは、ICU専門医が常駐する大規模病院や大学病院などの「ハブ」施設が、専門医が不足している地方の中小病院や連携病院のICU(「スポーク」施設)を遠隔で集中的に支援する形式でございます。ハブ施設では、複数のスポーク施設の患者様データを一元的に監視し、必要に応じて介入を行います。その他には、特定の症例や緊急時にのみ遠隔の専門医がコンサルテーションを行う「オンデマンド型」や、24時間体制で患者様のデータをプロアクティブに監視し、異常の兆候を早期に発見して介入する「プロアクティブ型」などもございます。これらのモデルは、各医療機関の規模やニーズに応じて柔軟に選択・組み合わせられております。

テレICUの主な用途と活用事例は多岐にわたります。第一に、ICU専門医の地域偏在や不足の解消に大きく貢献いたします。特に地方や過疎地域では、集中治療を専門とする医師の確保が困難であり、テレICUを導入することで、これらの地域でも専門医の知見に基づいた高度な集中治療が受けられるようになります。第二に、医療の質の向上です。遠隔の専門医がリアルタイムで患者様の状態を評価し、現場の医師や看護師に助言を与えることで、診断の精度が向上し、治療方針が最適化され、合併症の早期発見・予防に繋がります。これにより、患者様のアウトカム(死亡率の低下、入院期間の短縮など)の改善が期待されます。第三に、現場の医療スタッフの負担軽減と教育効果です。専門医のサポートがあることで、現場の医師や看護師はより安心して治療に専念でき、また、専門医からの指導を通じて知識やスキルを向上させる機会にもなります。夜間や休日の緊急時においても、迅速な専門医の介入が可能となり、医療安全の向上にも寄与いたします。

テレICUを支える関連技術は多岐にわたります。まず、高速かつ大容量の通信ネットワークが不可欠です。リアルタイムで大量の生体情報や高精細な画像データを送受信するためには、5Gや光ファイバーといった安定した通信インフラが基盤となります。次に、患者様のバイタルサインを連続的に測定し、デジタルデータとして送信する生体情報モニタリングシステム、患者様の様子や現場の状況を鮮明に伝える高精細カメラやマイクなどの映像・音声機器が重要です。また、患者様の既往歴や検査結果、治療経過などを一元的に管理し、遠隔地の医師と共有するための電子カルテシステム(EHR)も不可欠です。これらの異なるシステムから得られるデータを統合し、可視化・解析するためのデータ統合・解析プラットフォームも重要な役割を担います。近年では、AI(人工知能)や機械学習技術が導入され、患者データの異常検知、病態リスク予測、診断支援などに活用され始めており、専門医の判断を強力にサポートするツールとして期待されています。さらに、患者様のプライバシー保護と医療データの安全性を確保するための高度なセキュリティ技術も不可欠でございます。

テレICUが注目される市場背景には、日本が抱える複数の医療課題がございます。最も大きな要因は、医師、特にICU専門医の地域偏在と高齢化です。都市部に集中する専門医に対し、地方ではその確保が困難であり、医療格差の一因となっております。また、超高齢社会の進展に伴い、集中治療を必要とする高齢患者様が増加しており、限られた医療資源で質の高い医療を提供することが求められています。医療費の抑制も重要な課題であり、テレICUは医療資源の効率的な活用を通じて、医療費の適正化に貢献する可能性を秘めております。医師の働き方改革も背景にあり、過重労働が問題視される中で、テレICUは医師の負担軽減やワークライフバランスの改善に寄与する可能性がございます。さらに、COVID-19パンデミックの経験は、遠隔医療の重要性を再認識させ、感染リスクの低減や医療リソースの最適配置における有効性が示されました。これらの社会的・医療的背景に加え、高速通信、AI、IoTといった技術の成熟が、テレICUの実用化を強力に後押ししております。日本においても遠隔医療に関する規制緩和が進み、導入しやすい環境が整いつつあります。

将来展望として、テレICUは今後さらに多くの医療機関で導入が進むと予想されます。特に、ICU専門医の確保が難しい地方の中小病院での普及が期待されており、地域医療の質の向上に大きく貢献するでしょう。AIとの連携はさらに強化され、AIが患者様の膨大なデータを解析し、異常の兆候を早期に検知したり、病態の進行を予測したり、最適な治療法をレコメンデーションしたりすることで、専門医の判断をより迅速かつ正確にサポートするようになるでしょう。また、医師だけでなく、看護師、薬剤師、理学療法士など、多職種が遠隔で連携し、より包括的な集中治療を提供できるようになる可能性もございます。将来的には、ICU退院後の患者様の遠隔モニタリングや、在宅での重症患者様管理への応用、さらには国境を越えた専門医による支援や災害時における遠隔医療支援など、国際的な活用も視野に入ってまいります。質の高いテレICUサービスを安定的に提供するための標準化やガイドラインの整備もさらに進み、導入コストと医療アウトカム改善による経済効果の評価が明確になることで、導入のインセンティブがさらに高まることが期待されます。