テレモニタリングシステム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

テレモニタリングシステム市場レポートは、製品タイプ(COPDテレモニタリングシステム、血糖値テレモニタリングシステムなど)、コンポーネント(デバイス、ソフトウェアプラットフォームなど)、接続技術(Bluetooth / 低エネルギーなど)、用途(心血管疾患など)、エンドユーザー別(病院・専門クリニックなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

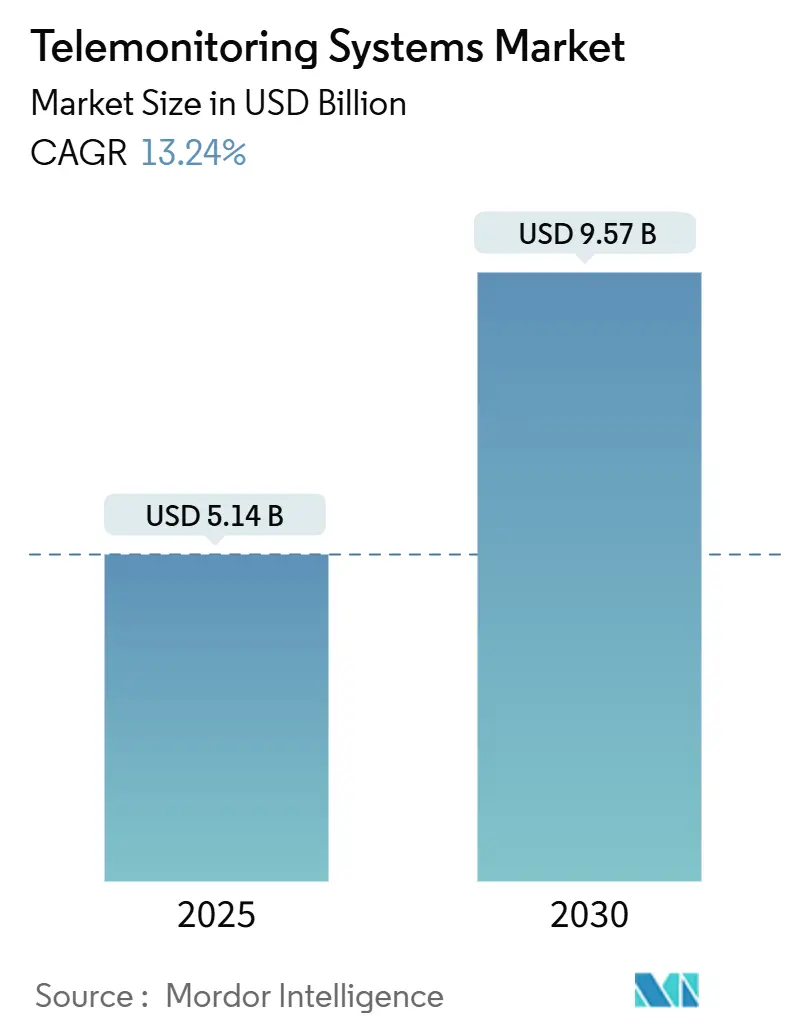

テレモニタリングシステム市場は、2019年から2030年を調査期間とし、堅調な成長を遂げると予測されています。市場規模は2025年に51.4億米ドル、2030年には95.7億米ドルに達し、2025年から2030年までの年平均成長率(CAGR)は13.24%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場分析

この成長は、断続的なケアから、人工知能(AI)を活用して継続的なデータフィードをリアルタイムの臨床ガイダンスに変換する在宅予測モデルへの急速な移行を反映しています。特に、メディケア・メディケイドサービスセンター(CMS)による遠隔患者モニタリング(RPM)の拡大や、高度プライマリケア管理の請求コードの導入といった最近の償還制度の変更が、プロバイダーにとってこれらのシステムの財政的持続可能性を高めています。AIを搭載した心臓プラットフォームは、従来のモニターよりも数週間早く心房細動を検出できるようになり、消費者向けの連続血糖モニター(CGM)は糖尿病ケアを超えて、より広範な代謝健康アプリケーションへと拡大しています。北米は「Hospital-at-Home(在宅病院)」プログラムの積極的な展開により導入をリードしており、アジア太平洋地域は5Gインフラと支援的なデジタルヘルス政策を背景に、最も急速に成長する地域として浮上しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には心臓システムが収益シェアの31.43%を占め、血糖値システムは2030年までに17.55%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはデバイスが市場シェアの82.12%を占めましたが、ソフトウェアプラットフォームは2025年から2030年の間に15.34%のCAGRで成長すると予測されています。

* 接続技術別: 2024年にはBluetooth/Low-Energyが35.45%のシェアを保持しましたが、セルラーネットワークは2030年までに16.78%の最速CAGRを記録すると予想されています。

* アプリケーション別: 2024年には心血管モニタリングが市場規模の24.56%を占め、糖尿病管理は2030年までに16.32%のCAGRで進展しています。

* エンドユーザー設定別: 2024年には病院および専門クリニックが43.21%のシェアを維持しましたが、在宅ケア環境は予測期間中に15.88%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が39.87%の市場シェアで支配的でした。アジア太平洋地域は2030年までに14.76%のCAGRで成長し、最も急速に成長する地域です。

市場のトレンドと洞察(推進要因)

テレモニタリングシステム市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の負担増加と高齢化人口: 多様な慢性疾患の増加と高齢化は、継続的なモニタリングの需要を支えています。日本の高齢化や中国農村部での遠隔医療導入の課題が例として挙げられます。慢性疾患のテレモニタリングは、病院でのケアと比較して経済的インセンティブが大きいです。

* RPMおよび遠隔医療の償還コードの拡大: CMSによるRPMの拡大や高度プライマリケア管理の請求コードの導入が、プロバイダーの収益性を高め、アクセスを拡大しています。

* ウェアラブルおよび5G接続における技術進歩: 中国の5G医療ネットワークによるリアルタイム遠隔手術や、セルラーおよびNB-IoT接続の成長、クローズドループCGMの進化が、技術的な可能性を広げています。

* 再入院と病院コスト削減への圧力: 米国の医療システムが再入院ペナルティに直面する中、テレモニタリングは早期の悪化検知、急性イベントの減少、入院期間の短縮を通じてコスト削減に貢献しています。

* キャパシティ主導の「Hospital-At-Home」展開: 在宅病院プログラムは、医療システムのキャパシティ問題を解決し、在宅でのケアを可能にします。

* AIを活用した予測分析によるRPMデータの請求可能な洞察への変換: AIはRPMデータを臨床的洞察に変換し、より効果的な介入を可能にします。

市場の制約

市場の成長を阻害する主な要因は以下の通りです。

* 農村部のICTおよびブロードバンドのギャップ: ブロードバンドが利用できない地域では、高解像度データの送信が困難であり、テレモニタリングの普及を制限しています。

* サイバーセキュリティ/プライバシー侵害: 継続的なデータフローは脅威の表面を拡大し、GDPRのような規制は厳格なセキュリティ対策を要求しています。ランサムウェア攻撃の増加も懸念材料です。

* 生RPMデータによる臨床医のワークフロー過負荷: 大量の生RPMデータは、特に人員不足の医療システムにおいて、臨床医のワークフローに過負荷をもたらす可能性があります。

* 米国以外の償還制度の不均一性とエビデンスの閾値: 米国以外の国際市場では、償還制度が不均一であり、デジタル医療デバイスの評価と償還に関するエビデンスの閾値が国によって大きく異なるため、導入速度が遅れる要因となっています。

セグメント分析

* 製品タイプ別: 心臓プラットフォームが市場を牽引し、血糖値モニタリングデバイスが消費者のウェルネストレンドに後押しされ急成長しています。市場は単一指標ツールから多機能モニターへと移行しています。

* コンポーネント別: ハードウェアが収益の大部分を占めますが、ソフトウェアはデータ統合とアルゴリズムによる洞察が価値を推進するという認識から、急速に成長しています。

* 接続技術別: BluetoothおよびBLEがシェアを維持する一方で、セルラーリンクはWi-Fi依存を回避し、ブロードバンドが制限された地域でのギャップに対処するため、最速の成長を遂げています。5Gプライベートネットワークも重要な役割を果たしています。

* アプリケーション/状態別: 心血管モニタリングが引き続き優位に立ち、糖尿病管理が自動インスリンデリバリーエコシステムに牽引され急成長しています。呼吸器ケアや高血圧管理も進展しており、慢性腎臓病や腫瘍学の生存者ケアなど、新たな隣接分野も開拓されています。

* エンドユーザー設定別: 病院および専門クリニックが市場シェアを維持する一方で、患者の快適さへの好みとコスト削減効果から、在宅ケア環境が急速に成長しています。

地域分析

* 北米: 償還制度のリーダーシップと成熟したプロバイダーネットワークを背景に、最大の市場シェアを占めています。「Hospital-at-Home」プログラムの成功が遠隔ケアへの信頼を強化しています。

* アジア太平洋: 積極的なデジタルヘルス政策に支えられ、最も急速に成長する地域です。日本の高齢化や中国の5Gプライベートネットワークが技術導入を促進しています。

* ヨーロッパ: WHO地域デジタルヘルス行動計画に支えられ、着実な成長を遂げていますが、償還制度の断片化が導入速度を遅らせています。今後の欧州健康データスペースとHTA規制が評価基準の調和を目指しています。

* その他の地域: 中東、アフリカ、南米はまだ初期段階ですが、規制の枠組みとブロードバンドの整備が進めば、有望な市場となるでしょう。

競争環境

テレモニタリングシステム市場は中程度の集中度を示しています。Philipsは画像診断の歴史と買収を組み合わせてエンドツーエンドのエコシステムを提供し、Abbottは心臓モニターとCGMのポートフォリオでアルゴリズム性能を強化しています。Boston ScientificはHeartLogicとBluetooth対応の埋め込み型デバイスで差別化を図り、Teladoc Healthは買収を通じて慢性疾患プログラムを拡大しています。GE HealthCareはAIラボと腫瘍学中心のRPMに投資し、サブスクリプション分析への移行を示唆しています。競争上の成功は、規制への対応力、支払者との連携、データサイエンスの卓越性にかかっており、臨床的に検証されたアルゴリズム、幅広いデバイスポートフォリオ、および統合APIを持つベンダーが価格決定力を維持するでしょう。

主要プレイヤー:

* Abbott Laboratories

* Koninklijke Philips NV

* GE Healthcare

* Medtronics plc

* Boston Scientific Corporation

最近の業界動向

* 2025年2月: フィリップスとマサチューセッツ総合病院ブリガムは、ライブAIの洞察を継続的な心臓モニタリングに統合するための協業を開始しました。

* 2025年2月: Teladoc Healthは、在宅検査と慢性疾患登録を拡大するため、Catapult Healthを6,500万米ドルで買収しました。

* 2025年1月: Teladoc HealthはAmazon Healthと提携し、心臓代謝プログラムを100万人以上の会員に拡大しました。

このレポートは、テレモニタリングシステム市場に関する詳細な分析を提供しています。テレモニタリングシステムとは、マルチリードECG、血糖値、オキシメトリー、血圧などの臨床パラメータを記録し、継続的または定期的に安全な臨床医ダッシュボードに送信する、デバイスとプラットフォームが統合されたソリューションと定義されています。市場規模は、専用ハードウェアの販売またはリース、組み込みソフトウェアライセンス、およびリモート生理学的監視を可能にする専用分析プラットフォームから生じる総収益に基づいて算出されており、一般的な遠隔診療サービスや市販のフィットネスウェアラブルは対象外です。

調査は、デスクリサーチと一次調査を組み合わせた厳格な方法論に基づいて実施されました。デスクリサーチでは、WHO、CMS、Eurostat、UN Comtradeなどの公的機関のデータ、企業報告書、投資家向け資料、臨床試験登録、D&B Hoovers、Dow Jones Factiva、Heart Rhythm Societyなどの専門協会の情報が活用されました。一次調査では、北米、欧州、アジア太平洋、GCC地域の病院遠隔医療管理者、在宅医療事業者、支払者コーディング専門家、デバイスエンジニアへのインタビューを通じて、実世界の浸透率や償還動向に関する洞察が得られました。市場規模の算出と予測には、疾患有病率に基づくトップダウンモデルと、サンプル出荷台数および平均販売価格に基づくボトムアップモデルが併用され、多変量回帰分析やシナリオ分析も用いられています。データは、異常値スクリーニング、シニアアナリストによるピアレビュー、外部シグナルとのギャップチェックを経て検証され、レポートは12ヶ月ごとに更新されるほか、重要なイベント発生時には中間更新が行われます。

市場の状況を見ると、いくつかの主要な推進要因が市場成長を後押ししています。慢性疾患の負担増加と高齢化社会の進展、遠隔患者モニタリング(RPM)および遠隔医療に対する償還コードの拡大、ウェアラブル技術と5G接続における技術進歩が挙げられます。また、再入院率と病院コスト削減への圧力、キャパシティ主導の「在宅病院モデル」の展開、AIを活用した予測分析によるRPMデータの請求可能な洞察への変換も重要な要因です。

一方で、市場の成長を阻害する要因も存在します。地方における情報通信技術(ICT)およびブロードバンドのギャップ、サイバーセキュリティやプライバシー侵害のリスク、生RPMデータによる臨床医のワークフロー過負荷、そして米国以外の地域における償還制度の不均一性やエビデンスの閾値が課題となっています。

このレポートでは、バリュー/サプライチェーン分析、規制環境、技術展望、およびポーターの5フォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測に関して、テレモニタリングシステム市場は2030年までに95.7億米ドルに達し、2024年から2030年にかけて年平均成長率(CAGR)13.24%で成長すると予測されています。

製品タイプ別では、COPD、血糖値、心臓、血圧、多パラメータ/その他のシステムが含まれ、特に心臓テレモニタリングシステムが2024年に31.43%の収益シェアで市場をリードしています。

コンポーネント別では、デバイス、ソフトウェアプラットフォーム、サービスに分類され、統合分析とAI意思決定支援の必要性から、ソフトウェアプラットフォームがCAGR 15.34%で最も急速に成長すると見込まれています。

接続技術はBluetooth/Low-Energy、セルラー/NB-IoT、Wi-Fi/WLAN、有線に分けられ、アプリケーション/疾患別では心血管疾患、糖尿病、呼吸器疾患(COPD、喘息など)、その他の慢性・急性疾患が対象となります。

エンドユーザー設定は、病院・専門クリニック、在宅医療、長期介護施設、外来手術・外来センターに分類されます。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米が分析されており、アジア太平洋地域は5G展開とデジタルヘルス政策に後押しされ、CAGR 14.76%で最も急速に拡大すると予測されています。

競争環境のセクションでは、市場集中度、市場シェア分析に加え、Koninklijke Philips N.V.、Medtronic plc、GE HealthCare Technologies Inc.、Abbott Laboratories、Omron Corporationなど、主要な23社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

レポートはまた、市場機会と将来展望として、未開拓市場や満たされていないニーズの評価も行っています。

最後に、レポートで回答されている主要な質問として、以下の点が挙げられます。

1. テレモニタリングシステム市場は2030年までに95.7億米ドルに達し、CAGR 13.24%で成長すると予測されています。

2. 製品セグメントでは、心臓テレモニタリングシステムが2024年に31.43%の収益シェアで現在市場をリードしています。

3. ソフトウェアプラットフォームは、プロバイダーが統合分析とAI意思決定支援を必要としているため、CAGR 15.34%で最も急速に成長しています。

4. CMS(メディケア・メディケイドサービスセンター)によるRPMおよびAdvanced Primary Care Managementコードの拡大は、複数の支払い経路を生み出し、米国での導入を加速させています。

5. 地理的地域では、アジア太平洋地域が5G展開と支援的なデジタルヘルス政策に後押しされ、CAGR 14.76%で最も急速に拡大すると予測されています。

このレポートは、テレモニタリングシステム市場の現状、将来の成長見通し、主要な推進要因と阻害要因、および競争環境に関する包括的で信頼性の高い情報を提供し、意思決定に役立つ基盤を構築しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢化人口

- 4.2.2 RPMおよび遠隔医療の償還コードの拡大

- 4.2.3 ウェアラブルと5G接続における技術進歩

- 4.2.4 再入院と病院費用の削減圧力

- 4.2.5 容量主導型「在宅病院」の展開

- 4.2.6 AIを活用した予測分析がRPMデータを請求可能な洞察に変換

- 4.3 市場の阻害要因

- 4.3.1 地方のICTおよびブロードバンドのギャップ

- 4.3.2 サイバーセキュリティ/プライバシー侵害

- 4.3.3 生のRPMデータによる臨床医のワークフロー過負荷

- 4.3.4 米国以外の償還とエビデンスの閾値のばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 COPD遠隔モニタリングシステム

- 5.1.2 血糖値遠隔モニタリングシステム

- 5.1.3 心臓遠隔モニタリングシステム

- 5.1.4 血圧遠隔モニタリングシステム

- 5.1.5 多項目/その他のシステム

- 5.2 コンポーネント別

- 5.2.1 デバイス

- 5.2.2 ソフトウェアプラットフォーム

- 5.2.3 サービス

- 5.3 接続技術別

- 5.3.1 Bluetooth / 低エネルギー

- 5.3.2 セルラー / NB-IoT

- 5.3.3 Wi-Fi / WLAN

- 5.3.4 有線

- 5.4 用途 / 疾患別

- 5.4.1 心血管疾患

- 5.4.2 糖尿病

- 5.4.3 呼吸器疾患(例:COPD、喘息)

- 5.4.4 その他の慢性&急性疾患

- 5.5 エンドユーザー設定別

- 5.5.1 病院&専門クリニック

- 5.5.2 在宅医療設定

- 5.5.3 長期介護施設

- 5.5.4 外来手術&外来患者センター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 Medtronic plc

- 6.3.3 GE HealthCare Technologies Inc.

- 6.3.4 Abbott Laboratories

- 6.3.5 Resideo (Honeywell HomMed)

- 6.3.6 Boston Scientific Corp.

- 6.3.7 オムロン株式会社

- 6.3.8 日本光電工業株式会社

- 6.3.9 Dexcom Inc.

- 6.3.10 Teladoc Health Inc.

- 6.3.11 Masimo Corporation

- 6.3.12 Aerotel Medical Systems Ltd.

- 6.3.13 InfoBionic Inc.

- 6.3.14 iRhythm Technologies Inc.

- 6.3.15 AliveCor Inc.

- 6.3.16 VitalConnect Inc.

- 6.3.17 Care Innovation LLC (Intel-GE JV)

- 6.3.18 AMD Global Telemedicine Inc.

- 6.3.19 SHL Telemedicine Ltd.

- 6.3.20 ResMed Inc.

- 6.3.21 Qardio Inc.

- 6.3.22 Withings

- 6.3.23 VivaLNK

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テレモニタリングシステムは、情報通信技術(ICT)を活用し、遠隔地にいる患者様や対象者の生体情報、行動、環境などを継続的に監視・記録する仕組みでございます。これは、医療従事者や介護者が、リアルタイムまたは非リアルタイムでこれらのデータにアクセスし、対象者の健康状態や安全を把握することを可能にします。主に、自宅や施設にいる患者様が測定した血圧、血糖値、心電図、体温、活動量などのデータを、インターネットを通じて医療機関や介護施設に自動的に送信するシステムを指します。

このシステムの主要な目的は、対象者の健康状態の早期異常検知、慢性疾患の適切な管理、生活の質の向上、そして医療費の効率化に貢献することにあります。特に、医療や介護の現場における人手不足が深刻化する中で、遠隔地からでも質の高いケアを提供するための重要なツールとして、その導入が加速しております。テレモニタリングは、広義の「テレヘルス」や「遠隔医療」の一環として位置づけられ、医療提供のあり方を大きく変革する可能性を秘めております。

テレモニタリングシステムは、その応用分野によって多岐にわたる種類がございます。最も一般的なのは医療・介護分野での利用であり、慢性疾患管理、高齢者見守り、術後ケアなどが挙げられます。慢性疾患管理においては、糖尿病患者様の血糖値、高血圧患者様の血圧、心不全患者様の体重や心拍数などを定期的にモニタリングし、異常値が検出された場合には医療従事者にアラートを送信することで、重症化の予防や早期介入を可能にします。

高齢者見守りシステムでは、独居高齢者様の活動量センサー、転倒検知センサー、睡眠パターン分析、服薬状況の確認などを通じて、安否確認や緊急時の対応を支援いたします。これにより、ご家族や介護者の精神的負担を軽減し、高齢者様が住み慣れた自宅で安心して生活を続けられるようサポートします。また、術後の患者様の回復状況を自宅でモニタリングすることで、早期退院を促進し、再入院のリスクを低減する効果も期待されております。精神疾患の分野では、患者様の気分や活動レベルを追跡し、症状の変化を早期に把握するためのツールとしても活用が進んでおります。

テレモニタリングシステムは、様々な具体的な用途において、多大なメリットをもたらします。まず、慢性疾患を持つ患者様の自己管理能力向上に大きく貢献いたします。患者様は自宅で日常的に自身の生体データを測定し、そのデータが自動的に医療機関に送信されることで、医師や看護師は患者様の状態を継続的に把握し、データに基づいた的確な指導や治療計画の調整を行うことができます。これにより、通院の負担が軽減され、患者様の生活の質が向上いたします。

次に、高齢者の見守りや安否確認において、その効果は顕著でございます。転倒や長時間にわたる未活動といった異常をシステムが検知した場合、速やかにご家族や介護者に通知が届くため、緊急事態への迅速な対応が可能となります。これは、独居高齢者様の孤独死防止や、介護者の精神的な安心感に繋がります。さらに、在宅医療や訪問介護の現場においては、訪問回数を減らしつつも、必要な時に適切な介入ができる体制を構築することで、医療・介護資源の効率的な活用と質の高いケアの両立を実現いたします。医療費の抑制にも繋がり、入院期間の短縮や再入院の防止、合併症の予防といった経済的メリットも期待されております。

テレモニタリングシステムを支える技術は多岐にわたります。まず、生体データを収集するための「IoTデバイス」が不可欠でございます。これには、スマートウォッチやパッチ型センサーといったウェアラブルデバイス、家庭用血圧計、血糖計、体温計、パルスオキシメーター、体重計など、様々な医療機器が含まれます。これらのデバイスは小型化、高精度化が進み、日常生活に溶け込む形でデータを収集できるようになっております。

次に、収集されたデータを安全かつ迅速に送信するための「通信技術」が重要でございます。5G、LPWA(LoRaWAN、Sigfox)、Wi-Fi、Bluetoothといった技術が活用され、低遅延、大容量、広範囲、低消費電力といった特性に応じて使い分けられております。また、大量に集積された生体データから意味のある情報を抽出し、異常パターンを検知したり、将来のリスクを予測したりするためには、「データ分析」や「AI(人工知能)」の技術が不可欠でございます。これにより、個別化されたアドバイスの生成や、医療従事者の診断支援が可能となります。データの安全な保存、共有、アクセスを可能にする「クラウドコンピューティング」や、個人情報保護とデータ改ざん防止のための「セキュリティ技術」(暗号化、認証技術など)も、システムの信頼性を担保する上で極めて重要な要素でございます。

テレモニタリングシステムの市場は、世界的な高齢化社会の進展と慢性疾患患者の増加を背景に、急速な拡大を見せております。特に日本では、超高齢社会の到来により、医療費の増大、医療従事者不足、そして在宅医療・介護のニーズの増加が深刻化しており、これらの課題解決策としてテレモニタリングシステムへの期待が高まっております。また、IoTデバイスの小型化・高精度化、通信インフラの整備、AI技術の発展といったICT技術の進化が、システムの導入を後押ししております。

さらに、新型コロナウイルス感染症(COVID-19)のパンデミックは、対面診療のリスクを低減しつつ医療を提供する必要性を浮き彫りにし、遠隔医療やテレモニタリングシステムの導入を世界的に加速させる要因となりました。各国政府も、遠隔医療に関する規制緩和や導入支援策を推進しており、市場の成長を後押ししております。一方で、課題も存在いたします。データプライバシーの保護やサイバーセキュリティの確保は最重要課題であり、システムの導入コスト、患者様や医療従事者の操作習熟度、そして法整備の遅れなども、普及に向けた障壁となることがございます。これらの課題に対し、技術的・制度的な解決策が求められております。

テレモニタリングシステムの将来は、さらなる技術革新と社会ニーズの変化によって、大きく進化していくことが予想されます。今後は、単なる異常検知やデータ収集に留まらず、「予防医療」へのシフトが加速するでしょう。AIによる高度な予測分析や、個人の生活習慣、遺伝情報なども加味したパーソナライズされた健康維持・増進のためのアドバイス提供が一般的になると考えられます。これにより、疾患の発症を未然に防ぐ、あるいは早期に介入することで、より健康寿命を延ばすことに貢献いたします。

また、医師、看護師、薬剤師、理学療法士、栄養士といった多職種が連携し、テレモニタリングシステムを通じて得られた情報を共有しながら、患者様一人ひとりに合わせた包括的なケアを提供する体制が強化されるでしょう。ウェアラブルデバイスはさらに進化し、日常生活に完全に溶け込んだ形で、意識することなく生体データを収集できるようになることが期待されます。医療分野に加えて、メンタルヘルスケア、フィットネス、スマートホームとの連携など、非医療分野への応用も拡大していくでしょう。国際的なデータ形式やセキュリティ基準の標準化も進み、より広範な地域での利用が可能になる一方で、データ利用の透明性、責任の所在、デジタルデバイドの解消といった倫理的・法的課題への対応も、持続的な発展のために不可欠でございます。