温度管理市場規模・シェア分析:成長動向と予測(2026年~2031年)

体温管理市場レポートは、製品タイプ(患者加温システム、患者冷却システム、アクセサリーおよび消耗品)、用途(周術期ケア、心停止および集中治療、神経学および脳卒中、新生児および小児ケア、その他)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

体温管理市場の概要

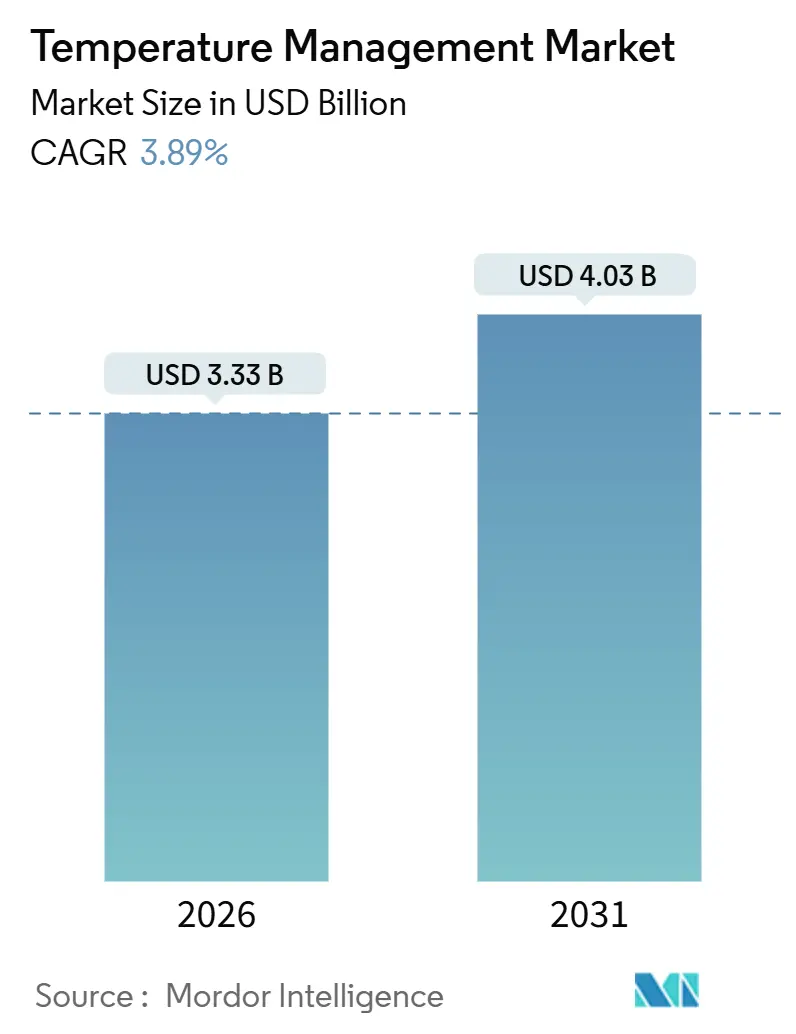

体温管理市場は、2026年の33.3億米ドルから2031年には40.3億米ドルに成長し、予測期間中に年平均成長率(CAGR)3.89%を記録すると予測されています。この市場は、人工知能(AI)アルゴリズムによる体温逸脱予測、外来手術における強制送風式加温の再評価、熱中症緊急事態向けのポータブル冷却システムの需要増加など、急速な変化を遂げています。

市場概要(主要数値)

* 調査期間: 2020年 – 2031年

* 2025年の市場規模: 33.3億米ドル

* 2030年の市場規模: 40.3億米ドル

* 成長率(2026年 – 2031年): 3.89% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

病院は、Joint Commissionの周術期正常体温維持基準に準拠するため、設備を近代化しています。また、中国製部品への関税ショックは、メーカーにサプライチェーンの国内回帰を促しています。同時に、クラスIおよびIIのリコールは旧型デバイスへの信頼を損ない、より厳密な制御、迅速な昇温/降温、閉ループ自動化を約束するデュアルモード血管内・体表プラットフォームに新たな機会をもたらしています。

主要なレポートのポイント

* 製品タイプ別: 2025年には患者冷却システムが市場シェアの48.81%を占めましたが、患者加温システムは2031年までに5.12%のCAGRで拡大すると予測されています。

* 用途別: 2025年には周術期ケアが市場規模の41.45%を占め、新生児・小児ケアは2031年までに5.21%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には病院が市場シェアの68.83%を占めましたが、長期療養・在宅ケア設定が2031年までに4.98%のCAGRで最も速い成長を記録すると予想されています。

* 地域別: 2025年には北米が収益シェアの41.45%を占めましたが、アジア太平洋地域は2031年までに5.05%のCAGRで最高の成長率を示すと予測されています。

市場成長の推進要因

* 体温管理を必要とする慢性・急性疾患の有病率上昇(CAGRへの影響+1.2%): 心血管疾患、脳卒中、敗血症など、精密な体温調節が神経損傷、凝固障害、臓器不全を抑制するのに役立ちます。米国心臓協会(AHA)のガイドライン更新や、アジア太平洋地域での脳卒中増加がデバイス需要を押し上げています。

* 世界的な手術件数の増加(CAGRへの影響+0.9%): 2024年には世界の手術件数がパンデミック前の水準を超え、約4億件に達しました。周術期低体温症のリスクが高まるため、米国麻酔科学会(ASA)は30分以上の手術に対する積極的な加温を義務付けています。特にアジア太平洋地域での成長が顕著です。

* 血管内・体表システムにおける技術進歩(CAGRへの影響+0.8%): 血管内体温管理システムは±0.2℃の精度を実現し、ZOLLのThermogard XPのようなデュアルモードプラットフォームが登場しています。ハイドロゲル体表パッドや、エネルギー効率の高いコンプレッサーと静音ポンプも市場を牽引しています。

* ICUにおけるAI駆動型予測体温調節の採用(CAGRへの影響+0.5%): 機械学習モデルがリアルタイムデータを用いて60分先の体温を予測し、早期介入を可能にします。これにより、敗血症性ショック患者の発熱ピークが30%削減されたとの研究結果もあります。相互運用性の課題は残るものの、ICU滞在期間の短縮に貢献すると期待されています。

* 気候変動による熱中症緊急事態の急増(CAGRへの影響+0.4%): 世界的に熱波による熱中症が増加しており、救急部門でのポータブル冷却デバイスの調達が加速しています。

* 病院前・戦場ケア向けポータブルTTMデバイス(CAGRへの影響+0.3%): 救急医療サービスや軍事用途で、ポータブルな体温管理デバイスの需要が高まっています。

市場成長の抑制要因

* 高い導入・維持コスト(CAGRへの影響-0.6%): 高度な血管内ユニットは25,000~40,000米ドル、使い捨てカテーテルは患者あたり800~1,200米ドルと高額です。米国病院協会(AHA)の調査では、2024年に米国の病院の62%が設備投資を延期しており、特に新興市場や小規模施設で導入が阻害されています。

* 製品リコールとデバイスの故障(CAGRへの影響-0.4%): FDAのMAUDEデータベースには、過熱、センサーのドリフト、ソフトウェアのクラッシュなど、体温管理デバイスに関する200件以上の有害事象報告が記録されています。リコールは臨床医の不信感を招き、調達を停滞させ、メーカーに法的責任を負わせる可能性があります。

* 関税による部品価格の変動(CAGRへの影響-0.3%): 中国からの部品輸入に対する関税は、サプライチェーン全体に影響を与え、製造コストを上昇させています。

* 感染管理訴訟による強制送風式デバイス採用の減速(CAGRへの影響-0.2%): 強制送風式システムが滅菌野を損なうという訴訟が提起されており、特に北米やEUで採用が慎重になっています。

セグメント分析

製品タイプ別分析

* 患者加温システム: 周術期ケアの回復とASAの新たな義務付けにより、2026年から2031年にかけて5.12%のCAGRで成長すると予測されています。強制送風式加温は、10~15米ドルの使い捨て品と迅速な展開により依然として優位ですが、整形外科や心臓手術室での感染管理の懸念から、伝導性ブランケットの採用が増加しています。血液・輸液加温器は、外傷センターで凝固障害のリスクを減らすために需要が高まっています。加温デバイス市場は2031年までに19.5億米ドルに達すると予測されています。

* 患者冷却システム: 2025年の収益の48.81%を占めていますが、最近のリコールや設備予算の精査に直面しています。体表ゲルパッドシステムは発熱管理のICUの定番ですが、血管内カテーテルは神経学および心停止プロトコルで±0.2℃の制御を要求される場合に採用されています。デュアルモードプラットフォームの普及により、体表冷却の市場シェアは2031年までに2パーセントポイント減少すると予想されています。

用途別分析

* 新生児・小児ケア: WHOの2024年ガイドラインにより、出生後6時間以内の低酸素性虚血性脳症に対する33.5℃の冷却が推奨され、5.21%のCAGRで最も高い成長を遂げています。この市場は2026年の4.2億米ドルから2031年には5.4億米ドルに増加すると予測されています。

* 周術期ケア: 2025年には41.45%のシェアを占める最大の用途であり、Joint Commissionの監査により、積極的な加温の採用が維持されています。

* 心停止・集中治療: 安定した成長を示し、神経学的利益の証拠が成熟するにつれて、血管内冷却が三次医療機関から地域病院へと普及しています。

* 神経学・脳卒中: アジア太平洋地域で国の補助金により成長しています。

エンドユーザー別分析

* 病院: 2025年の収益の68.83%を占めていますが、価値ベースのケアインセンティブにより、ステップダウンユニットや在宅回復への移行が加速しています。

* 外来手術センター: 2024年に米国で2,800万件の手術を実施し、競争力を維持するために低コストの強制送風式ブランケットを採用しています。

* 長期療養・在宅ケア設定: 4.98%のCAGRで最も速く成長しており、メディケアアドバンテージプランがクラウド連携センサー付き使い捨て伝導性ブランケットの費用を償還しています。在宅設定の市場シェアは2031年までに世界の収益の3%から6%に倍増すると予想されています。

地域別分析

* 北米: 2025年の収益の41.45%を維持し、5,000万件の手術と学術ICUでのAI早期導入に支えられています。CDCの熱中症急増により、救急部門はポータブル冷却デバイスを確保しています。

* アジア太平洋: 2026年から2031年にかけて5.05%のCAGRで最高の地域成長率を示します。中国の病院アップグレード、インドの地域病院拡張、日本の高齢化による脳卒中冷却需要、韓国のAI統合プラットフォーム開発、オーストラリアの森林火災シーズンが市場を牽引しています。

* ヨーロッパ: 医療機器規制(MDR)移行コストにもかかわらず、大きなシェアを維持しています。ドイツの診断群分類(DRG)コードは心停止後の治療的低体温療法を奨励し、NHSイングランドのネットゼロ調達方針はエネルギー効率の高い伝導性デバイスを優遇しています。

* 中東・アフリカ: サウジビジョン2030やUAEヘルス戦略2025に基づく大規模病院プロジェクトが恩恵をもたらしています。湾岸諸国の野戦病院では熱中症の大量発生に備え、工業用蒸発冷却器が導入されています。

* 南米: ブラジルのSUSによる周術期加温アップグレードや、アルゼンチンの民間ネットワークの認定取得により、着実な成長を記録しています。

競争環境

Medtronicは加温ブランケットと患者モニターをバンドルし、ZOLLはThermogard XPをデュアルモードのプレミアム代替品として位置付けています。GenthermはCincinnati Sub-Zeroを買収し、ICU MedicalはSmiths Medicalを買収して製品ラインナップを拡大しました。Belmont MedicalやThe 37Companyのような新興企業は、15~20%低い価格のモジュール式システムとクラウド分析ダッシュボードで既存企業に挑戦しています。

規制動向も戦略を形成しています。EU MDR準拠費用は小規模企業を提携または撤退に追い込み、米国による中国製部品への関税引き上げは国内生産を促進しています。AI駆動型予測モジュールは未開拓分野であり、有望な試験結果にもかかわらず、FDA承認の予測アルゴリズムを販売しているデバイスメーカーはまだありません。強制送風式および冷却システムのリコールは、伝導性ブランケットや血管内カテーテルへの選好を強め、実績のある安全記録が購入基準となっています。

サプライチェーンのレジリエンスは、2025~2026年のロードマップで重要な要素です。ZOLLは関税リスクをヘッジするためにテキサス州のPCB施設を拡張し、Genthermは、主要部品のデュアルソーシング戦略を導入し、単一サプライヤーへの依存を減らしています。さらに、原材料価格の変動は、メーカーが長期契約や垂直統合を検討するきっかけとなっています。例えば、銅やアルミニウムの価格高騰は、熱交換器の設計変更や代替材料の探索を促しています。

市場の細分化も進んでおり、新生児、小児、成人、高齢者といった患者層ごとのニーズに特化した製品開発が加速しています。特に、新生児の低体温症管理や、高齢者の術後回復における体温維持は、それぞれ独自の課題と要件を持っています。ウェアラブルデバイスや非侵襲的な体温管理ソリューションは、患者の快適性を向上させ、感染リスクを低減する可能性を秘めており、今後の成長分野として注目されています。これらの技術は、病院環境だけでなく、救急医療や在宅医療といった多様なシナリオでの応用が期待されています。

競争環境は激化しており、M&A活動は今後も継続すると予想されます。大手企業は、技術革新や市場シェアの拡大を目指して、ニッチな技術を持つスタートアップ企業や、特定の地域市場に強い企業を買収する動きを強めるでしょう。また、データ分析やAIを活用した予防医療へのシフトは、体温管理デバイスの役割を治療から予防へと拡大させる可能性を秘めています。例えば、AIが患者のバイタルサインから体温異常のリスクを予測し、早期介入を促すシステムは、医療アウトカムの改善に大きく貢献するでしょう。

このレポートは、体温管理デバイスの世界市場に関する詳細な分析を提供しています。体温管理デバイスは、回復室、手術室、その他の病院環境において、患者の体温を調節するために使用されます。世界的に手術件数が増加していることを背景に、これらのデバイスへの需要が高まっています。

市場概要と規模

世界の体温管理市場は、2026年に33.3億米ドルの規模に達し、2031年までには年平均成長率(CAGR)3.89%で成長すると予測されています。

市場の推進要因

市場成長を牽引する主な要因は多岐にわたります。慢性疾患および急性疾患の有病率の上昇により、体温管理が必要な症例が増加しています。また、世界的な手術件数の増加も重要な推進力です。技術革新も市場を活性化させており、血管内および体表面システムにおける技術進歩や、集中治療室(ICU)におけるAI駆動型予測体温調節の導入が進んでいます。さらに、気候変動による熱中症救急患者の急増も、冷却デバイスの需要を高めています。病院前や戦場でのケアに対応するポータブル体温管理(TTM)デバイスの登場も、市場拡大に貢献しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。デバイスの高額な取得費用と維持費用は、導入の障壁となることがあります。製品のリコールやデバイスの故障も、市場の信頼性に影響を与えます。関税に起因する部品価格の変動も課題の一つです。また、感染管理に関する訴訟が、強制送風式加温システムの採用を遅らせる要因となっています。

市場セグメンテーションと成長のハイライト

本レポートでは、市場を製品タイプ、用途、エンドユーザー、および地域別に詳細に分析しています。

* 製品タイプ別:

患者加温システムと患者冷却システムに大別されます。患者加温システムは、術周術期の症例数回復と厳格な正常体温維持ガイドラインにより、2031年まで年平均成長率5.12%で最も速い成長を遂げると予測されています。これには、強制送風式加温デバイス、伝導・抵抗式加温デバイス、血液・輸液加温器、統合型デュアルモードシステムが含まれます。患者冷却システムには、体表面冷却デバイス、血管内冷却システム、蒸発・空冷システムがあります。消耗品やアクセサリーも重要なセグメントです。

* 用途別:

術周術期ケア、心停止・集中治療、神経学・脳卒中、新生児・小児ケア、その他に分類されます。新生児・小児ケア分野は、世界保健機関(WHO)が2024年に中等度から重度の新生児脳症に対する治療的低体温療法を義務付けたことにより、年平均成長率5.21%で著しい成長が見込まれています。これにより、サーボ制御ブランケットやキャップの需要が高まっています。

* エンドユーザー別:

病院、外来手術センター、長期介護・在宅医療施設、その他が含まれます。

* 地域別:

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要5地域にわたる17カ国の市場規模とトレンドをカバーしています。アジア太平洋地域は、中国の医療インフラ投資とインドの手術能力拡大に牽引され、年平均成長率5.05%で最も高い成長率を記録すると予測されています。

競争環境

市場のサプライヤー環境は中程度の集中度を示しており、上位5社が収益の約45~50%を占めています。これにより、地域専門企業やAIに特化した新規参入企業が成長する余地があることが示唆されています。主要企業には、Augustine Surgical、Baxter International、Medtronic plc、Philips Healthcare、Stryker Corporation、ZOLL Medical Corporationなどが挙げられます。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。例えば、猛暑による熱中症救急患者の増加は、緊急治療室や野外病院における、30分以内に体幹温度を39℃以下に下げる迅速冷却システムの需要を促進しています。

このレポートは、体温管理市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 体温管理を必要とする慢性および急性疾患の有病率の上昇

- 4.2.2 世界的な手術件数の増加

- 4.2.3 血管内および体表面システムにおける技術的進歩

- 4.2.4 ICUにおけるAI駆動型予測体温調節の導入

- 4.2.5 気候変動による熱中症救急の急増

- 4.2.6 病院前/戦場ケアのためのポータブルTTMデバイス

- 4.3 市場の阻害要因

- 4.3.1 高い導入費用と維持費用

- 4.3.2 製品のリコールとデバイスの故障

- 4.3.3 関税による部品価格の変動

- 4.3.4 感染管理訴訟による強制送風式デバイス導入の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 患者加温システム

- 5.1.1.1 強制送風式加温装置

- 5.1.1.2 伝導式/抵抗式加温装置

- 5.1.1.3 血液・輸液加温器

- 5.1.1.4 統合型デュアルモードシステム

- 5.1.2 患者冷却システム

- 5.1.2.1 表面冷却装置

- 5.1.2.2 血管内冷却システム

- 5.1.2.3 蒸発式/空冷式冷却システム

- 5.1.3 付属品・消耗品

- 5.2 用途別

- 5.2.1 周術期ケア

- 5.2.2 心停止・集中治療

- 5.2.3 神経学・脳卒中

- 5.2.4 新生児・小児ケア

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 長期・在宅ケア施設

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Augustine Surgical

- 6.3.2 Barkey GmbH & Co. KG

- 6.3.3 Baxter International

- 6.3.4 Becton, Dickinson & Company

- 6.3.5 Belmont Medical Technologies

- 6.3.6 Cincinnati Sub-Zero Products

- 6.3.7 Drägerwerk AG & Co. KGaA

- 6.3.8 Ecolab Inc.

- 6.3.9 Enthermics Medical Systems

- 6.3.10 GE HealthCare

- 6.3.11 Gentherm Incorporated

- 6.3.12 Geratherm Medical AG

- 6.3.13 Inspiration Healthcare Group plc

- 6.3.14 Medtronic plc

- 6.3.15 Philips Healthcare

- 6.3.16 Smiths Medical (ICU Medical)

- 6.3.17 Solventum

- 6.3.18 Stryker Corporation

- 6.3.19 The 37Company

- 6.3.20 ZOLL Medical Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

温度管理とは、特定の目的を達成するために、対象となる物質、空間、あるいは生物の温度を意図的に調整し、維持する一連の活動を指します。単に温度を測定するだけでなく、その測定結果に基づいて加熱、冷却、あるいは断熱などの手段を講じ、目標とする温度範囲内に収めることを目的としています。この管理は、製品の品質保持、設備の安全性確保、プロセスの効率化、居住空間の快適性向上、さらには生命活動の維持など、多岐にわたる分野で不可欠な要素となっております。精密な温度制御は、現代社会の様々な基盤を支える重要な技術であり、その重要性は日々増しております。

温度管理には、その目的や対象に応じて様々な種類が存在します。一つは「維持型」であり、これは冷蔵庫や冷凍庫、恒温槽のように、特定の温度を一定に保つことを主眼とします。食品や医薬品の保管、精密部品の製造環境などで広く用いられます。次に「制御型」は、製造プロセスや実験において、温度を特定のパターンで昇降させたり、段階的に変化させたりするものです。例えば、化学反応の最適化、金属の熱処理、半導体製造プロセスなどがこれに該当します。また、「監視型」は、温度センサーを用いて継続的に温度を測定し、異常な変動があった場合に警報を発したり、記録を残したりするものです。データセンターのサーバー室や物流における輸送中の温度監視などが代表的です。さらに、断熱材などを用いて外部からの熱の出入りを抑制する「受動型」と、ヒーターや冷却装置を用いて積極的に温度を調整する「能動型」に大別することもできます。これらの種類は単独で用いられるだけでなく、複合的に組み合わされて、より高度な温度管理システムが構築されています。

温度管理の用途は非常に広範にわたります。食品産業においては、生鮮食品から加工食品に至るまで、鮮度保持、品質維持、安全確保のために冷蔵・冷凍保存、調理プロセスの温度制御が不可欠です。医薬品分野では、ワクチン、血液製剤、試薬などの厳密な温度管理が、その有効性と安全性を保証するために極めて重要です。製造業では、半導体、液晶、精密機械などの製造プロセスにおいて、微細な温度変動が製品の品質や歩留まりに直接影響するため、高精度な温度制御が求められます。化学工業では、反応温度の管理が製品の収率や純度を左右します。建築・設備分野では、オフィスビル、商業施設、住宅などの空調システムが、居住者の快適性や省エネルギーを実現するために温度管理を行っています。物流業界では、コールドチェーンと呼ばれる低温物流システムが、食品や医薬品を生産地から消費地まで品質を損なわずに届ける上で欠かせません。データセンターでは、サーバー機器の過熱を防ぎ、安定稼働を維持するために厳重な温度管理が実施されています。農業分野では、温室栽培における環境制御や畜産における飼育環境の最適化にも温度管理が応用されています。

温度管理を支える関連技術も多岐にわたります。まず、温度を正確に測定するための「センサー技術」が挙げられます。熱電対、測温抵抗体、サーミスタといった接触型センサーに加え、赤外線放射を利用した非接触型センサーも広く利用されています。これらのセンサーは、高精度化、小型化、無線化が進んでいます。次に、測定された温度データに基づいて加熱・冷却装置を制御する「制御技術」があります。PID制御に代表される古典的な制御手法に加え、ファジー制御やAIを活用した最適制御が、より複雑で変動の大きい環境下での安定した温度管理を実現しています。冷却技術としては、圧縮式冷凍サイクル、吸収式冷凍サイクル、ペルチェ素子、さらには液体窒素やドライアイスを用いた極低温冷却などがあります。加熱技術には、抵抗加熱、誘導加熱、熱交換器、オーブンなどがあり、用途に応じて最適な方式が選択されます。また、外部からの熱の出入りを最小限に抑える「断熱技術」も重要であり、真空断熱材、発泡ウレタン、グラスウールなどが用いられています。近年では、IoT(モノのインターネット)やM2M(機器間通信)といった「通信・ネットワーク技術」の発展により、遠隔地からのリアルタイム監視や制御、クラウド上でのデータ管理・分析が可能となり、温度管理システムの効率化と高度化が加速しています。さらに、収集されたビッグデータをAIで解析し、異常検知、予知保全、省エネルギー最適化に活用する動きも活発です。

温度管理市場は、いくつかの主要な背景要因によって成長を続けています。第一に、食品や医薬品に対する安全性と品質への要求が世界的に高まっており、これらを厳密な温度管理下で生産、保管、輸送する必要性が増していることです。特に、コールドチェーンのグローバル化は、この傾向を一層強めています。第二に、半導体や精密機器などの製造プロセスが高度化・複雑化するにつれて、製造環境の温度制御が製品の品質や歩留まりに与える影響が大きくなり、より高精度な温度管理システムが求められています。第三に、データセンターの増加とサーバー機器の高性能化に伴い、発熱量が増大しており、安定稼働のための効率的な冷却・温度管理が不可欠となっています。第四に、地球温暖化対策やエネルギーコストの高騰を背景に、省エネルギー化への意識が高まっており、高効率な温度管理システムや廃熱利用技術への需要が増加しています。一方で、市場には課題も存在します。高精度な温度管理システムの導入には、初期投資コストが高くなる傾向があり、また、運用における電力消費も大きなコスト要因となります。システムの複雑化に伴うメンテナンスの難しさや、IoT化によるサイバーセキュリティリスクへの対応も重要な課題です。さらに、専門知識を持つ人材の不足も、市場の成長を阻害する要因の一つとして挙げられます。

将来の温度管理は、AIとIoT技術のさらなる進化によって大きく変革されると予測されています。AIを活用した予測制御や自己学習型システムは、外部環境の変化や内部負荷の変動をリアルタイムで分析し、最適な温度制御を自律的に行うことで、エネルギー効率の最大化と安定性の向上を実現するでしょう。これにより、従来のシステムでは難しかった、より複雑で動的な環境下での精密な温度管理が可能になります。また、IoTデバイスの普及により、サプライチェーン全体の温度データをリアルタイムで可視化し、トレーサビリティを向上させることが可能となり、食品や医薬品の品質保証がより確実なものとなります。省エネルギー化は引き続き重要なテーマであり、高効率な冷却・加熱技術の開発、再生可能エネルギーとの連携、廃熱の有効活用などが進められるでしょう。ナノレベルでの温度制御や、極低温・超高温といった特殊な環境下での安定制御技術も、材料科学やバイオテクノロジーなどの最先端研究分野でその重要性を増していくと考えられます。システムのモジュール化や標準化が進むことで、導入コストの削減と柔軟なシステム構築が可能となり、より幅広い分野での温度管理システムの普及が期待されます。さらに、災害時や緊急時にも対応できるレジリエンスの高いシステムの構築や、フロン排出抑制に代表される環境負荷低減への取り組みも、今後の温度管理技術開発の重要な方向性となるでしょう。スマートシティ、スマート農業、バイオテクノロジーなど、新たな応用分野への展開も加速し、温度管理は社会の持続可能な発展に不可欠な基盤技術として、その役割を一層拡大していくことと存じます。