温度調整機器 市場規模・シェア分析 – 成長トレンドと予測 (2025~2030年)

温度調節デバイス市場レポートは、製品(患者加温システム、患者冷却システム、血管内TTMシステム、血液/輸液加温器など)、用途(周術期ケア、集中治療、救急・外傷など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

温度調節デバイス市場の概要

本レポートは、温度調節デバイス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は製品(患者加温システム、患者冷却システム、血管内体温管理システム、血液/輸液加温器など)、アプリケーション(周術期ケア、集中治療/救命救急、救急・外傷など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

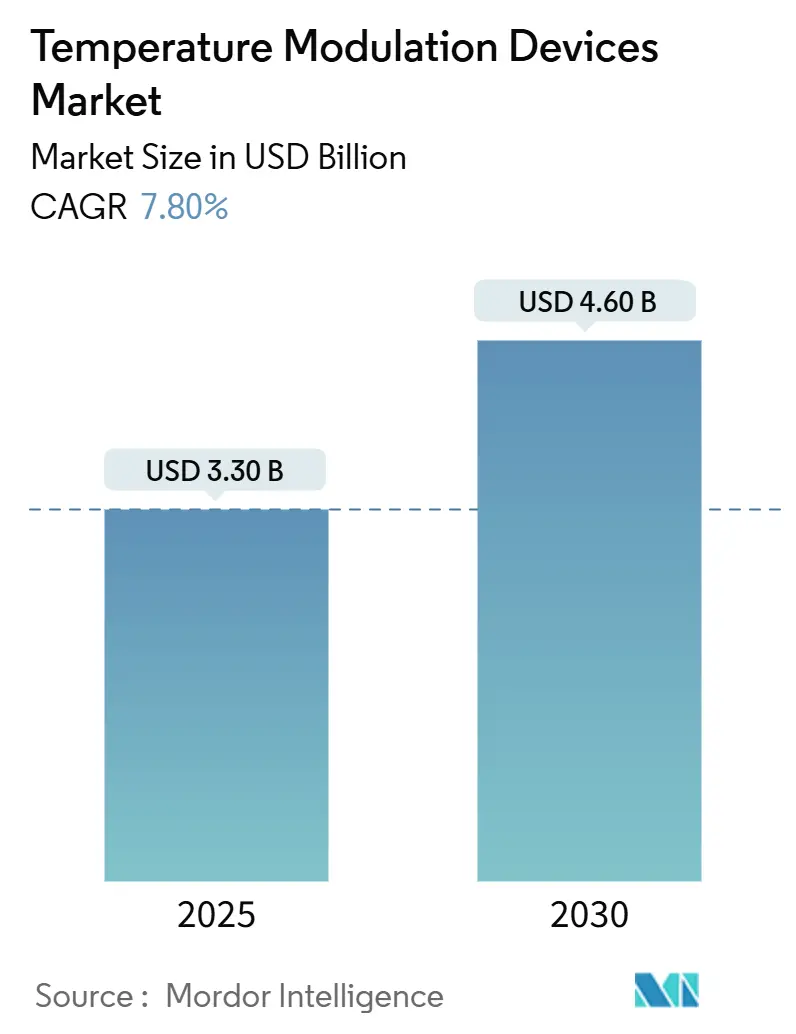

温度調節デバイス市場は、2025年には33億米ドルに達し、2030年までに46億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は7.8%です。この成長は、基本的な加温ツールから、複雑な手術、集中治療、救急処置中に正常体温を維持するためにリアルタイム分析を使用する閉ループプラットフォームへの移行を反映しています。

高所得国における高齢化に伴う手術件数の増加、心停止後の標的体温管理の急速な普及、および人工知能(AI)によるアップグレードの着実な流れが、精密デバイスの需要を後押ししています。主要ベンダーは、看護師の作業負担を軽減するために、既存の加温・冷却システムに機械学習アルゴリズムを組み込んでいます。また、防衛機関は、極限環境下で血液製剤の生存能力を維持するポータブルIV加温器の開発を加速させています。これらの要因が相まって、温度調節デバイス市場の堅調な成長軌道を支えています。

主要なレポートのポイント

* 製品別: 患者加温システムは、2024年に温度調節デバイス市場シェアの53.6%を占めました。血管内体温管理システムは、2030年までに12.1%の最速CAGRを記録すると予測されています。

* アプリケーション別: 周術期ケアは、2024年に温度調節デバイス市場規模の42.2%を占めました。救急・外傷ケアは、2030年までに11.2%の最高CAGRで成長しています。

* 地域別: 北米は2024年に40.6%の市場シェアでリードしました。アジア太平洋地域は、2030年までに7.4%のCAGRを記録すると予測されています。

市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 高所得国における手術件数の増加: 高所得国の医療システムは、整形外科および心血管疾患の手術件数の急増に直面しており、これが低体温症のリスクを高めています。病院は、術前加温、術中積極的加温、術後体温監視を統合したワークフローを導入しています。これらの複合的なアプローチは、感染率の低下、回復期間の短縮、償還指標の改善に効果があることが証明されており、企業レベルの体温プラットフォームへの継続的な投資を促進しています。

2. 心停止後の標的体温管理の採用拡大: 心停止後の患者に対する標的体温管理(TTM)の重要性が認識され、精密な体温調節デバイスの需要が高まっています。

3. 軍事用途における軽量・バッテリー駆動のIV/血液加温器の需要: 防衛機関は、戦場条件下で数分以内に血液を37°Cに加温できる、2ポンド未満の加温器を求めています。戦闘での使用が承認されたデバイスは、携帯性とバッテリー寿命が重要となる民間の外傷ネットワークや航空救急隊にも導入されています。2024年に試験運用されたプロトタイプのドローン輸送可能な冷蔵ポッドは、将来の病院前血液物流が堅牢な温度制御モジュールに大きく依存することを示唆しています。

4. アジア太平洋地域における外来手術センターの急速な拡大: アジア太平洋地域の外来手術センターは、今後10年間で処置件数が25%増加すると予測されています。これらの施設では、加温と冷却の両方が可能で、狭いスペースにも収まるデュアルモードシステムが好まれています。自動化された「設定して忘れる」インターフェースは、看護師不足を補い、眼科、消化器科、日帰り整形外科手術全体でガイドラインに準拠した体温プロファイルを確保するのに役立っています。

5. EUにおける食道熱交換デバイスの償還取得: 欧州における食道熱交換デバイスの償還承認は、市場の成長を後押ししています。

6. AI駆動の閉ループ体温調節プラットフォーム: 機械学習アルゴリズムは、組織のフィードバックに応じてエネルギー供給を継続的に再調整することで、体温制御の精度を±1°Cから±0.2°Cに向上させています。初期の導入事例では、エネルギー節約と手動介入の削減が示されており、周術期安全基準における画期的な進歩を意味しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 血管内冷却システムの高い初期費用: 血管内冷却システムの導入費用は、コンソールあたり50,000米ドルを超えることが多く、5,000~15,00ルの表面冷却オプションと比較して高額であるため、病院の導入を妨げています。追加のトレーニング費用や消耗品費用もこの差を広げ、特に予算が厳しい公立施設では、査読付き試験で優れた神経学的転帰が報告されているにもかかわらず、導入が困難となっています。

2. 再利用可能なブランケットやホースに関する感染管理の懸念: 強制送風加温に関する訴訟で滅菌野の侵害が主張されたことを受け、一部の整形外科センターでは使い捨てまたは閉ループの代替品への移行が進んでいます。強化された清掃プロトコルはリスクを低減しますが、人件費とコンプライアンスコストを増加させ、価格が許容される場合は使い捨て回路への調達を促しています。

3. 整形外科における強制送風加温に関連する訴訟リスク: 強制送風加温の使用に関連する訴訟リスクは、特に北米で懸念されており、欧州にも拡大する可能性があります。

4. 低・中所得国における神経保護プロトコルに関する熟練スタッフの不足: サブサハラアフリカや南アジアなどの低・中所得国では、神経保護プロトコルを実施するための熟練スタッフが不足しており、これが高度な体温管理デバイスの導入と効果的な利用を制限しています。

セグメント分析

製品別分析:血管内システムが従来の加温の優位性に挑戦

患者加温システムは、普遍的な周術期プロトコルを背景に、2024年に温度調節デバイス市場シェアの53.6%を維持しました。一方、血管内プラットフォームに起因する温度調節デバイス市場規模は、神経科医や集中治療医が心停止後ケアにおける精密なコア冷却を好むため、2030年までに12.1%のCAGRで成長する見込みです。冷却ブランケットや伝導パッドは確立されたニッチを埋めていますが、1つのコンソールで多用途性を求める病院は、最小限の使い捨て品で加温から冷却に切り替えられる統合デュアルモードプラットフォームを試用しています。2024年の食道冷却デバイスのFDAデノボ承認は、心臓アブレーション中に食道を保護し、迅速な全身冷却を提供する喉ベースの導管を解き放ち、豊かなイノベーションの道筋を示しています。

次世代コンソールは、アルゴリズムによる自動化の向上によっても差別化されています。ベンダーは、患者の代謝軌道に応じて流量とアラーム閾値を自動調整する閉ループ制御を統合し、臨床医の作業負担を軽減しています。バッテリー最適化されたIV加温器の防衛契約は、ユニット需要を増大させ、後に民生用設計にフィードバックされる堅牢化R&Dを加速させています。機能の幅が広がるにつれて、調達チームは、単なる定価だけでなく、ケースあたりの使い捨てコストや相互運用可能なデータ出力に基づいてプラットフォームを比較しています。

アプリケーション別分析:救急ケアが加速する一方で周術期が優位を維持

周術期ワークフローは、主要な外科ガイドラインがすべて積極的な加温を義務付けているため、2024年に温度調節デバイス市場規模の42.2%を占めました。感染回避、麻酔覚醒時間の短縮、および計画外の低体温症に対する償還ペナルティが、周術期のリーダーシップを強化しています。しかし、救急・外傷セグメントは、自発循環回復後の正常体温目標が蘇生バンドルで正式化されるにつれて、最速の11.2%のCAGRを達成するでしょう。

集中治療室での成長は着実に続いており、病院は神経保護プロトコルの監査のためにデータを電子カルテに供給するネットワーク化されたコンソールにアップグレードしています。低資源国の新生児病棟では、低体温症との闘いが続いています。2024年のナイジェリアの研究では、早産児入院患者の72.9%に発生が記録されており、低コストの保育器やウェアラブル加温器に対する満たされていないニーズが浮き彫りになっています。ワイヤレス腋窩パッチとクラウドダッシュボードを組み合わせた遠隔医療パイロットは、リスクのある乳児や術後患者向けの将来の在宅体温監視を示唆しています。

地域分析

* 北米: 2024年には40.6%の温度調節デバイス市場シェアを占め、堅牢な償還制度とイノベーションのリスクを低減する明確なFDA経路に支えられています。高度な冷却カテーテルをカバーするメディケアのパススルーコードは早期導入を促進し、病院コンソーシアムは大量の使い捨て品契約を交渉して処置あたりのコストを削減しています。この地域の民間エコシステムは、米軍のR&Dから派生したデュアルユース技術からも恩恵を受けており、ポータブルデバイスの普及を加速させています。

* 欧州: 医療機器規制(MDR)によって形成された成熟しつつも進化する市場が続いています。ドイツとフランスにおける食道熱交換システムの償還承認は、エビデンスに基づいたニッチデバイスを支持する支払い側の意欲を強調しています。ベンダーは現在、より強力な市販後監視データセットを提供する必要があり、規制当局に利用状況と結果指標を自動報告するクラウド接続コンソールへの投資が増加しています。

* アジア太平洋: 2030年までに7.4%のCAGRで最も急速に成長している地域です。中国とインドにおける手術室の近代化への政府支出、および日本の日帰り手術チェーンへの民間投資が、ユニット販売量の増加を促進しています。この地域全体の医療費配分は2027年までに1,380億米ドルを超える可能性があり、集中治療と外科技術がかなりのシェアを占めるでしょう。現地の購入者は、標準的な電源で動作するコンパクトなデュアルモードコンソールを好んでおり、二次都市の病院をターゲットとする中価格帯の新規参入企業に機会を生み出しています。

競合状況

温度調節デバイス市場は中程度の集中度を示しています。Medtronic、Stryker、Solventum(旧3Mヘルスケア部門)は、加温ブランケット、輸液加温器、心胸郭冷却ラインにおいてかなりの導入基盤を保有しています。Haemoneticsは2024年にAttune Medicalを1億6,000万米ドルで買収し、食道冷却分野に参入し、血液管理の伝統を超えて多様化しました。Getingeによる2024年のParagonix Technologies買収は、臓器保存温度ソリューションを心血管部門の傘下に収め、臨床エピソードのカバー範囲を広げるためのボルトオン買収という広範なトレンドを示しています。

主要サプライヤーは、価格競争ではなく、精度、ワークフロー統合、相互運用可能なデータストリームで差別化を図っています。手動介入を削減する閉ループアルゴリズムは、看護生産性の具体的な向上を生み出し、組み込みの分析機能は、リアルワールドエビデンスに対する規制当局の関心の高まりに応えています。スタートアップ企業は、超軽量の軍事用またはEMSデバイスに注力しており、しばしばドローン物流企業と提携して、温度制御された血液輸送のフィールドテストを行っています。既存企業は、バッテリー管理と堅牢な筐体を次世代病院モデルに組み込むことで対応しており、従来の製品境界が曖昧になっています。

主要企業:

* 3M (Solventum)

* Stryker

* Medtronic

* Gentherm Medical (CSZ)

* ZOLL Medical

最近の業界動向

* 2025年2月: BrainCoolは、心停止後冷却の精度を高めるため、ZOLLから170万スウェーデンクローナ(約16万米ドル)相当のBrainCoolシステム10台のデモ注文を受けました。

* 2024年11月: FDAは、発作性心房細動に対するVARIPULSEプラットフォームを承認し、アブレーションのための温度制御安全対策を統合しました。

* 2024年8月: ZOLL Medicalは、治療用温度デバイスの進歩のために3,700万米ドルの資金を確保しました。

本レポートは、体温調節デバイスの世界市場に関する詳細な分析を提供しています。市場は2025年の33.0億米ドルから2030年には46.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.8%に達すると予測されています。

市場の成長を牽引する主要因としては、高所得国における外科手術件数の増加、心停止後の標的体温管理(TTM)の採用拡大、軽量でバッテリー駆動の輸液・輸血加温器に対する軍事需要、アジア太平洋地域(APAC)における外来手術センターの急速な拡大が挙げられます。また、欧州連合(EU)における食道熱交換デバイスの償還取得、AI駆動の閉ループ体温調節プラットフォームの登場も市場を活性化させています。

一方で、市場にはいくつかの抑制要因も存在します。血管内冷却システムの高い初期費用、再利用可能なブランケットやホースに関連する感染管理上の懸念、整形外科における強制送風加温に関連する訴訟リスク、低・中所得国(LMICs)における神経保護プロトコルに対応できる熟練スタッフの不足などが挙げられます。

製品別では、患者加温システムが2024年に53.6%の市場シェアを占め、周術期における普遍的な使用義務により主要なカテゴリーとなっています。一方、血管内TTMシステムは、心停止後ケアにおける神経学的合併症を低減する±0.2°Cという高い精度を提供するため、2030年までに12.1%のCAGRで最も急速に成長すると見込まれています。その他、患者冷却システム、輸液・輸血加温器、統合デュアルモードシステムも市場を構成しています。

アプリケーション別では、周術期ケア、集中治療・救命救急、救急・外傷、新生児・小児ケアなどが含まれます。特に救急・外傷分野は、蘇生後の標的体温管理プロトコルの広範な採用により、11.2%のCAGRで成長が加速しています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象です。アジア太平洋地域は、中国、日本、インドにおける外来手術センターの増加により、7.4%のCAGRで最も急速に拡大している地域です。

競争環境は中程度の集中度を示しており、Medtronic、Stryker、Solventum(3M)が世界市場シェアをリードしています。Haemonetics-Attuneのような買収が競争を激化させています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが詳細に分析されています。

本レポートでは、市場の定義、調査範囲、調査方法、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)など、多角的な視点から市場を深く掘り下げています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高所得国における手術件数の増加

- 4.2.2 心停止後の目標体温管理(TTM)の採用拡大

- 4.2.3 軽量・バッテリー駆動型IV/血液加温器の軍事需要

- 4.2.4 APACにおける外来手術センターの急速な拡大

- 4.2.5 EUにおける食道熱交換デバイスの償還獲得

- 4.2.6 AI駆動型閉ループ体温調節プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 血管内冷却システムの高い初期費用

- 4.3.2 再利用可能なブランケットとホースに関する感染管理の懸念

- 4.3.3 整形外科における強制送風加温に関連する訴訟リスク

- 4.3.4 低中所得国における神経保護プロトコルの熟練スタッフの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 患者加温システム

- 5.1.2 患者冷却システム

- 5.1.3 血管内TTMシステム

- 5.1.4 血液/輸液加温器

- 5.1.5 統合デュアルモードシステム

- 5.2 用途別

- 5.2.1 周術期ケア

- 5.2.2 集中治療/重症ケア

- 5.2.3 救急&外傷

- 5.2.4 新生児&小児ケア

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 3M (Solventum)

- 6.3.2 Stryker

- 6.3.3 Medtronic

- 6.3.4 Gentherm Medical (Cincinnati Sub-Zero)

- 6.3.5 ZOLL Medical

- 6.3.6 Becton, Dickinson & Co.

- 6.3.7 Smiths Medical

- 6.3.8 GE HealthCare

- 6.3.9 Dragerwerk

- 6.3.10 ICU Medical

- 6.3.11 Belmont Medical Technologies

- 6.3.12 Enthermics Medical Systems

- 6.3.13 The 37Company

- 6.3.14 KanMed AB

- 6.3.15 Barkey GmbH

- 6.3.16 Inspiration Healthcare Group

- 6.3.17 FutureMed

- 6.3.18 STERIS

- 6.3.19 Philips Healthcare

- 6.3.20 VitaHEAT Medical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

温度調整機器とは、特定の空間、物質、またはシステム内の温度を、設定された目標値に維持、上昇、下降、あるいは特定のパターンで変化させるための装置やシステム全般を指します。これらの機器は、加熱機能、冷却機能、またはその両方を持ち合わせ、精密な温度管理が求められる多岐にわたる分野において、その機能性と信頼性から不可欠な役割を果たしております。単に温度を一定に保つだけでなく、外部環境の変化や内部負荷の変動に対応しながら、常に最適な温度状態を維持するための高度な制御技術が組み込まれている点が特徴です。

温度調整機器は、その用途や規模に応じて非常に多様な種類が存在します。まず、家庭用としては、快適な居住空間を提供するエアコンや、食品を保存する冷蔵庫、温かいお湯を供給する給湯器、調理用のオーブンレンジ、電気毛布などが挙げられます。これらは日々の生活に密着し、私たちの暮らしを豊かにしています。次に、産業用の機器は、より大規模かつ精密な温度管理が求められます。加熱機器としては、電気ヒーター、ガスヒーター、ボイラー、工業炉、恒温槽などがあり、材料の加工や化学反応の促進に用いられます。冷却機器としては、チラー、冷却塔、業務用冷凍機、冷蔵庫、クライオスタットなどがあり、製造プロセスの冷却や製品の品質保持に貢献します。また、産業用エアコンやクリーンルーム用空調機は、特定の環境下での空気の温度と湿度を厳密に制御します。半導体製造装置や医薬品製造装置に組み込まれる精密温度コントローラーや、恒温恒湿槽、インキュベーター、培養装置なども、産業や研究開発において極めて重要な役割を担っています。さらに、熱交換器は、異なる流体間で熱を効率的に移動させるための基盤的な機器として広く利用されています。医療・研究用では、医薬品や検体の保管に用いられる超低温フリーザー、細胞や微生物の培養に不可欠な培養器、滅菌器、そして遺伝子解析に用いられるPCR装置のサーマルサイクラーなど、生命科学分野の進展を支える精密な機器が多数存在します。自動車用では、乗員の快適性を保つカーエアコンや、エンジンの過熱を防ぐ冷却システム、冬場の快適性を高めるシートヒーターなどが代表的です。

温度調整機器の用途は、私たちの生活から最先端産業まで、非常に広範囲にわたります。快適性の向上は最も身近な用途の一つであり、住宅、オフィス、商業施設、公共交通機関、自動車など、あらゆる場所で空調システムが人々の快適な環境を提供しています。食品・飲料産業では、食材の鮮度を保つための冷蔵・冷凍保存、パンの発酵や酒類の熟成といった製造プロセスの温度管理、調理における加熱・冷却など、品質と安全性を確保するために不可欠です。医療・医薬品分野では、医薬品の製造・保管、手術室や病室の空調管理、血液や臓器、検体などの厳密な温度での保管、細胞培養や遺伝子研究における恒温環境の維持など、人命に関わる重要な場面で利用されています。化学・素材産業では、化学反応の温度制御、材料の乾燥・焼成、樹脂の成形プロセスなど、製品の品質や特性を決定づける上で精密な温度管理が求められます。電子部品・半導体産業においては、製造プロセス(エッチング、成膜、洗浄など)におけるナノレベルでの精密な温度制御が、製品の性能と歩留まりに直結するため、極めて高度な温度調整機器が用いられています。また、製品の信頼性試験にも不可欠です。研究開発分野では、様々な実験環境の維持、物質の特性評価、生物の培養など、科学的発見や技術革新の基盤を支えています。その他、農業における温室の温度管理や畜舎の環境制御、エネルギー分野における発電所の冷却や燃料電池の温度管理など、社会のインフラを支える上でも重要な役割を担っています。

温度調整機器の進化は、様々な先端技術の発展に支えられています。センサー技術は、温度を正確に測定するための基盤であり、熱電対、測温抵抗体、サーミスタ、赤外線センサーなど、用途に応じた高精度なセンサーが開発されています。これらのセンサーの精度向上は、より精密な温度制御を可能にします。制御技術は、測定された温度情報に基づいて、加熱・冷却装置を適切に動作させるための核となる技術です。PID制御(比例・積分・微分制御)が広く用いられるほか、ファジー制御、AI(人工知能)を活用した最適制御、モデル予測制御など、より高度で効率的な制御アルゴリズムが導入されています。IoT(モノのインターネット)技術との連携により、遠隔からの監視や制御も可能になっています。熱伝達技術は、熱を効率的に移動させるための技術であり、ヒートポンプ、ペルチェ素子、ヒートパイプ、高性能な熱交換器などが挙げられます。これらの技術は、省エネルギー化や機器の小型化に貢献しています。省エネルギー技術は、環境負荷低減と運用コスト削減の観点から非常に重要です。インバーター制御によるモーターの効率化、高効率コンプレッサーの開発、廃熱回収システムの導入、高性能な断熱材の利用などが進められています。材料技術も不可欠であり、耐熱性、耐寒性、高熱伝導性を持つ材料の開発や、相変化材料(PCM: Phase Change Material)を用いた蓄熱技術などが、機器の性能向上に寄与しています。通信技術は、機器間の連携やクラウドサービスとの接続を可能にし、スマートホームやスマートファクトリーにおける統合的な温度管理システムを実現します。Wi-Fi、Bluetooth、LoRaWANなどが活用されています。AI・機械学習は、過去の運転データや環境データを分析し、予測制御による省エネ運転の最適化、異常検知、予知保全など、機器のインテリジェンス化を加速させています。

温度調整機器の市場は、世界的な気候変動、産業構造の変化、技術革新、環境規制など、複数の要因によって大きく変動しています。成長要因としては、まず世界的な気候変動による冷暖房需要の増加が挙げられます。特に新興国における経済発展と生活水準の向上は、家庭用および商業用空調機器の需要を押し上げています。また、半導体、バイオテクノロジー、医薬品、食品加工といった産業分野では、製品の品質や安全性を確保するために、より精密で安定した温度管理が不可欠となっており、産業用温度調整機器の需要が高まっています。さらに、世界的な省エネルギー意識の高まりと、各国政府による環境規制の強化(特にフロンガス規制)は、高効率で環境負荷の低い機器への転換を促し、市場の活性化に繋がっています。スマートホームやスマートファクトリーの普及も、ネットワーク接続型でインテリジェントな温度調整機器の需要を創出しています。一方で、課題も存在します。最大の課題は、エネルギー消費量の削減と環境負荷の低減を両立させることです。特に、地球温暖化係数の高いフロン系冷媒の使用規制は、代替冷媒の開発と普及を急務としています。また、高性能な機器は初期コストが高くなる傾向があり、初期投資と長期的な運用コストのバランスをいかに最適化するかが重要です。多様化する顧客ニーズ(小型化、高精度化、多機能化、デザイン性など)への対応も常に求められています。グローバルなサプライチェーンの不安定化も、製造コストや供給体制に影響を与える要因となっています。市場の競争環境は非常に激しく、大手電機メーカーから専門性の高い中小企業、さらには新興企業までが、技術革新とコスト競争を繰り広げています。

温度調整機器の将来は、持続可能性、インテリジェンス、そして個別最適化をキーワードに進化していくと予測されます。高効率化・省エネルギー化は引き続き最重要課題であり、AIやIoTを活用した予測制御により、外部環境や内部負荷の変化を先読みして最適な運転を行うシステムがさらに普及するでしょう。再生可能エネルギー源との連携や、工場やビル全体での廃熱回収・再利用システムの導入も一層進むと考えられます。環境負荷低減の観点からは、地球温暖化係数の低い自然冷媒(CO2、アンモニア、プロパンなど)の採用が加速し、フロン代替技術の開発も進展するでしょう。機器のリサイクル性向上や、製造プロセスにおける環境負荷の低減も重要なテーマとなります。スマート化・ネットワーク化は、家庭から都市インフラまであらゆるレベルで進展します。スマートホーム、スマートビルディング、スマートファクトリーにおいて、温度調整機器は他の設備(照明、換気、セキュリティなど)と統合され、中央管理システムやクラウドプラットフォームを通じて、より高度で効率的な統合的な環境制御が実現されます。遠隔監視、自動最適化、そして機器の故障を未然に防ぐ予知保全の機能が標準となるでしょう。個別最適化・パーソナライズも重要なトレンドです。センサー技術の進化により、個人の体感温度や活動状況、さらには健康状態に応じたきめ細やかな温度制御が可能となり、より快適で健康的な室内環境が提供されるようになります。小型化・軽量化は、ウェアラブルデバイス、モバイル医療機器、ドローンなど、新たな応用分野を切り開く鍵となります。また、新素材・新技術の導入も期待されます。熱電変換素子、磁気冷凍、固体素子による冷却・加熱技術など、従来の圧縮式冷凍サイクルや燃焼式加熱とは異なる原理に基づく革新的な機器の開発が進み、より静かで、振動が少なく、環境に優しい温度調整ソリューションが生まれる可能性があります。最後に、レジリエンス強化も重要な視点です。災害時や非常時にも機能する堅牢なシステムや、分散型エネルギーシステム(太陽光発電、蓄電池など)との連携により、電力供給が不安定な状況下でも温度管理を継続できるような仕組みが求められるでしょう。