強化ガラス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは、世界の強化ガラスメーカーを対象とし、市場はエンドユーザー産業(自動車、建設、エレクトロニクス、その他のエンドユーザー産業)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(百万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

強化ガラス市場の概要:成長トレンドと予測(2025年~2030年)

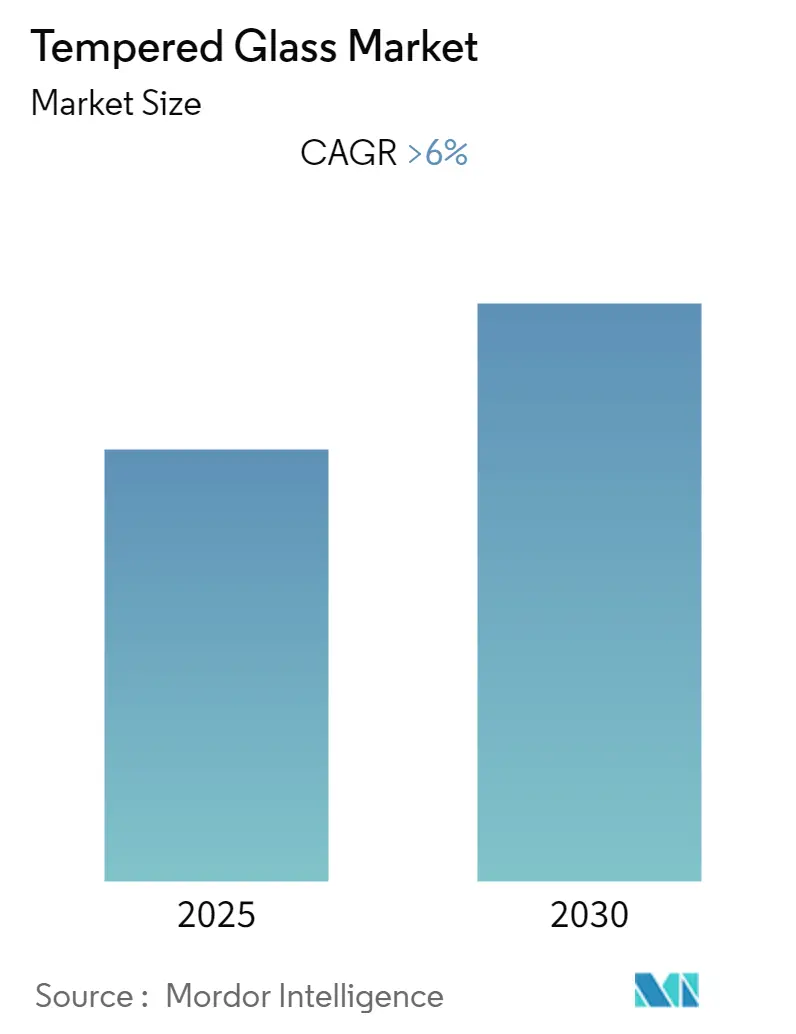

モルドール・インテリジェンスのレポートによると、強化ガラス市場は予測期間中(2025年~2030年)に6%を超える年平均成長率(CAGR)を記録すると予測されています。本市場は、最終用途産業(自動車、建設、エレクトロニクス、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、市場規模と予測は金額(USD百万)で提供されます。

市場の概要

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。市場は高い集中度を示し、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。

市場の成長を牽引する主な要因は、建設産業の世界的な拡大です。一方で、合わせガラスなどの代替軽量製品の使用増加が市場成長の妨げとなる可能性があります。しかし、エレクトロニクス産業からの需要増加は、世界の強化ガラス市場に新たな機会をもたらすと期待されています。予測期間中、インド、中国、日本などの急速な発展により、アジア太平洋地域が最大の市場シェアを占める見込みです。

世界の強化ガラス市場のトレンドと洞察

建設産業からの需要増加

強化ガラスは、その高い引張強度、優れた熱衝撃耐性、耐熱性から、建築・インフラ建設に広く利用されています。現代的な内装インフラへの需要が著しく高まっており、住宅および商業ビルの需要も高まっています。強化ガラスは、内装デザインにおける装飾パネルとして、また引き戸、防風戸、建物の入り口、浴室・シャワーエンクロージャー、内壁、階段、建物のファサードなど、強度と安全性が重視される場所で使用されています。

世界的に建設部門は急速に拡大しています。例えば、中国の成長は主に住宅および商業ビル部門の急速な拡大によって牽引されており、2030年までに都市化率が70%に達すると予測されています。中国の建設生産額は2021年に約29.3兆元に達しました。これらの要因が、予測期間中の強化ガラスの需要増加に寄与すると考えられます。

また、インドでも商業部門が拡大しています。例えば、ムンバイのゴレガオンで建設が始まった「CommerzIII商業オフィス複合施設」は、9億米ドル規模のプロジェクトで、43階建ての商業オフィス複合施設が含まれます。このプロジェクトは2022年第1四半期に開始され、2027年第4四半期に完了予定です。これらの要因により、建設部門の拡大に伴い、強化ガラスの需要は予測期間中に増加すると予想されます。

アジア太平洋地域が市場を支配

中国、インド、日本などの主要国における建設、エレクトロニクス、その他の産業の成長により、アジア太平洋地域が世界市場を支配すると予想されています。人口増加は中国とインドにおける建設需要を押し上げ、市場成長を支えています。中国の建設部門は2022年に同国のGDPの約6.9%を占め、第14次5カ年計画(2021年~2025年)の下で、2025年までにGDPの6%のシェアを維持することを目指しています。韓国統計庁によると、2021年の国内外の建設受注額は2,459億米ドルに達し、前年の31.9兆韓国ウォンから増加しました。

強化ガラスは、エレクトロニクス分野でもスクリーンの耐久性を確保するために使用されています。中国、インド、韓国、日本は、世界をリードするエレクトロニクスおよび電子部品生産国です。インドのエレクトロニクス産業は世界で最も急速に成長している産業の一つであり、100%の海外直接投資(FDI)や産業ライセンス不要といった政府の有利な政策、手動から自動生産プロセスへの技術転換により、国内のエレクトロニクス製造部門は着実に拡大しています。これらの要因により、アジア太平洋地域は今後数年間で大きな市場シェアを占めると予想されます。

競争環境

強化ガラス市場は統合された性質を持っています。主要な市場プレーヤーには、サンゴバン(Saint-Gobain)、AGC株式会社、ガーディアン・インダストリーズ・ホールディングス(Guardian Industries Holdings)、GSCグラス株式会社(GSC Glass Ltd.)、カーディナル・グラス・インダストリーズ株式会社(Cardinal Glass Industries Inc.)などが挙げられます(順不同)。

最近の業界動向

* 2023年1月: AGCは、ガラス溶解プロセス向けのデジタルツイン技術「CADTANKオンライン計算・最適化アシスタント(COCOA)」を開発し、浮遊炉の運用検証を開始しました。この技術により、ガラス溶解の状況を迅速かつ詳細に把握し、製造条件を初期段階で確認することが容易になります。

* 2022年12月: ガーディアン・グラス・カンパニーは、新しい「ガーディアン・グラス・リソースハブ」を立ち上げました。これは、技術情報、分析ツール、トレーニングに24時間365日オンラインでアクセスできるプラットフォームです。熱応力への対処法、ガラスの曲げ方、ガラスの結露の理解、内装ガラスの清掃方法などに関する技術情報を提供しています。

このレポートは、世界の強化ガラス市場に関する詳細な分析を提供しています。強化ガラスは、熱処理によるアニーリングプロセスを経て製造され、高い強度、優れた耐荷重性、および耐熱性を特徴としています。主に建設業界と自動車業界で重要な用途を見出しています。

1. 調査の範囲と方法論

本調査は、強化ガラス市場の仮定と範囲を明確に定義しています。調査方法論に基づき、市場の包括的な分析が行われています。

2. エグゼクティブサマリーと市場動向

市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)6%を超える成長を遂げると予測されています。

市場の成長を牽引する主要な要因としては、建設業界からの需要の増加が挙げられます。一方で、他の軽量製品の使用が増加していることが、市場の成長を抑制する要因となる可能性があります。

市場の構造を理解するため、業界のバリューチェーン分析とポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)が実施されています。

3. 市場セグメンテーション

市場は主にエンドユーザー産業と地域に基づいてセグメント化されています。

* エンドユーザー産業別: 自動車、建設、エレクトロニクス、その他のエンドユーザー産業に分類されます。建設および自動車産業が主要なアプリケーション分野です。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要5地域にわたる15カ国で市場規模と予測が提供されています。

* アジア太平洋地域: 中国、インド、日本、韓国、その他のアジア太平洋地域が含まれます。2025年には最大の市場シェアを占め、予測期間中(2025年から2030年)に最も高いCAGRで成長すると推定されています。

* 北米地域: 米国、カナダ、メキシコが含まれます。

* ヨーロッパ地域: ドイツ、英国、フランス、イタリア、その他のヨーロッパ地域が含まれます。

* 南米地域: ブラジル、アルゼンチン、その他の南米地域が含まれます。

* 中東・アフリカ地域: サウジアラビア、南アフリカ、その他の中東・アフリカ地域が含まれます。

各セグメントの市場規模と予測は、金額(USD百万)ベースで算出されています。

4. 競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が調査されています。また、市場シェア分析、主要企業の戦略、および以下の主要企業のプロファイルが含まれています。

* Abrisa Technologies

* AGC Inc.

* Airxcel, Inc.

* Asahi India Glass Limited.

* Asahimas Flat Glass

* CARDINAL GLASS INDUSTRIES INC.

* GSC GLASS LTD

* GUARDIAN GLASS LLC

* KIBING GROUP

* Nippon Sheet Glass Co., Ltd

* Saint-Gobain

* SCHOTT AG

* TOMAKK GLASS PARTNERS, LLC

これらの企業は、強化ガラス市場における主要なプレーヤーとして挙げられています。

5. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても考察されており、今後の市場の方向性を示唆しています。

このレポートは、強化ガラス市場の包括的な理解を深めるための重要な情報源であり、市場の動向、セグメンテーション、競争状況、および将来の見通しに関する詳細な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 建設業界からの需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 その他の軽量製品の使用増加

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 エンドユーザー産業

- 5.1.1 自動車

- 5.1.2 建設

- 5.1.3 エレクトロニクス

- 5.1.4 その他のエンドユーザー産業

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Abrisa Technologies

- 6.4.2 AGC Inc.

- 6.4.3 Airxcel, Inc.

- 6.4.4 Asahi India Glass Limited.

- 6.4.5 Asahimas Flat Glass

- 6.4.6 CARDINAL GLASS INDUSTRIES INC.

- 6.4.7 GSC GLASS LTD

- 6.4.8 GUARDIAN GLASS LLC

- 6.4.9 KIBING GROUP

- 6.4.10 Nippon Sheet Glass Co., Ltd

- 6.4.11 Saint-Gobain

- 6.4.12 SCHOTT AG

- 6.4.13 TOMAKK GLASS PARTNERS, LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

強化ガラスは、通常のガラスに特殊な熱処理や化学処理を施すことで、強度と安全性を大幅に向上させたガラス製品です。その最大の特徴は、通常のガラスと比較して3倍から5倍の強度を持つ点と、万が一破損した場合でも、鋭利な破片ではなく、粒状の細かい破片になるため、人への危害を最小限に抑えられる点にあります。この特性から、建築、自動車、家電、電子機器など、多岐にわたる分野で不可欠な素材として利用されています。

強化ガラスの製造方法は主に二つあります。一つは「熱処理強化」で、これは最も一般的な方法です。まず、通常の板ガラスを軟化点に近い高温(約600~700℃)まで加熱し、その後、冷風を均一に吹き付けることで急激に冷却します。この急冷によって、ガラスの表面は急速に収縮して圧縮応力層が形成され、内部はゆっくりと冷却されるため引張応力が発生します。この表面の圧縮応力層が、外部からの衝撃や圧力に対する耐性を高める役割を果たします。もう一つは「化学強化」で、これは主に薄型で複雑な形状のガラスに用いられます。ガラスを高温の硝酸カリウム塩浴に浸すことで、ガラス表面のナトリウムイオンと塩浴中のカリウムイオンがイオン交換されます。カリウムイオンはナトリウムイオンよりも大きいため、ガラス表面に圧縮応力層が形成され、強度が向上します。この方法は、特にスマートフォンやタブレットなどの電子機器の保護ガラスに多く採用されています。

強化ガラスには、その製造方法や特性によっていくつかの種類があります。最も一般的なのは前述の「熱処理強化ガラス」です。これに対し、「化学強化ガラス」は、薄型化や複雑な形状加工が可能で、より高い表面硬度と耐傷性を持ちます。また、「半強化ガラス(熱線強化ガラス)」という種類もあります。これは熱処理強化ガラスよりも冷却速度を緩やかにすることで、強度を通常のガラスと熱処理強化ガラスの中間程度に抑えたものです。半強化ガラスは、破損時に熱処理強化ガラスよりも大きな破片になりますが、通常のガラスのように鋭利な破片にはなりにくく、主に合わせガラスの中間層として使用され、破損時の飛散防止に貢献します。さらに、複数の強化ガラスの間に特殊な中間膜(PVBなど)を挟み込み、熱と圧力で一体化した「合わせ強化ガラス」も存在します。これは、破損してもガラスが飛散せず、高い防犯性や防音性、UVカット性能などを付加できるため、特に安全性が求められる場所や、特殊な機能が必要な場所で利用されます。

強化ガラスの用途は非常に広範です。建築分野では、その安全性とデザイン性から、窓ガラス、ドア、手すり、間仕切り、シャワールーム、トップライトなどに広く採用されています。特に、高層ビルや公共施設では、建築基準法によって強化ガラスの使用が義務付けられている場合も少なくありません。自動車分野では、サイドガラスやリアガラスに熱処理強化ガラスが使用されています。フロントガラスは、破損時の安全性を考慮して合わせガラスが用いられますが、その構成要素として強化ガラスが使われることもあります。家電製品では、冷蔵庫の棚板、オーブンレンジの扉、IHクッキングヒーターのトッププレートなどに耐熱性と安全性の高さから利用されています。家具では、テーブルトップやディスプレイケース、棚板などに使われ、耐久性と美観を両立させています。電子機器分野では、スマートフォンやタブレット、スマートウォッチなどのディスプレイ保護ガラスとして、化学強化ガラスが主流となっています。そのほかにも、太陽光発電パネルの表面ガラス、スポーツ施設の防護壁、公共交通機関の窓など、私たちの日常生活のあらゆる場面で強化ガラスが活躍しています。

強化ガラスに関連する技術も進化を続けています。例えば、強化ガラスと中間膜を組み合わせる「合わせガラス技術」は、防犯性や防音性、耐震性を高めるだけでなく、破損時の飛散防止という強化ガラスの安全性をさらに向上させます。また、ガラス表面に特殊な金属膜をコーティングすることで、断熱性や遮熱性を高める「Low-Eガラス技術」は、強化ガラスと組み合わせることで、省エネルギー性能と安全性を両立させた窓ガラスとして普及しています。さらに、ガラス表面に防汚・撥水コーティングを施すことで、メンテナンス性を向上させる技術や、電気的に透明度を変化させることができる「スマートガラス(調光ガラス)」も、強化ガラスをベースとして開発が進められています。近年では、複雑な曲面を持つ強化ガラスの製造技術も確立され、自動車の流線形デザインや、建築物のユニークな外観デザインの実現に貢献しています。

強化ガラスの市場背景を見ると、その需要は世界的に増加傾向にあります。主な要因としては、建築基準の厳格化による安全性への要求の高まり、デザイン性の向上に伴うガラスの多用化、スマートフォンやタブレットなどの電子機器の普及、そして再生可能エネルギー分野における太陽光パネルの需要拡大などが挙げられます。特にアジア太平洋地域では、経済成長と都市化の進展に伴い、建築分野と自動車分野での需要が大きく伸びています。主要なメーカーとしては、AGC(旧旭硝子)、日本板硝子、セントラル硝子といった日本の大手ガラスメーカーが世界市場で大きなシェアを占めています。価格動向は、原材料費(ソーダ灰、珪砂など)、エネルギーコスト、製造技術の革新、そして市場の需給バランスによって変動しますが、全体としては安定した需要に支えられています。

将来展望として、強化ガラスはさらなる高機能化と多機能化が進むと予想されます。より高い強度と軽量化、薄型化は、特に電子機器分野や次世代モビリティ分野で強く求められるでしょう。また、自己修復機能を持つガラスや、発電機能、通信機能(アンテナ内蔵など)を付加したスマートガラスの開発も進められています。環境対応の面では、リサイクル技術のさらなる進化や、製造プロセスにおける省エネルギー化、CO2排出量削減への取り組みが強化されるでしょう。新たな用途開発としては、AR(拡張現実)/VR(仮想現実)デバイスのディスプレイ、スマートシティ構想における情報表示デバイス、そして自動運転車や空飛ぶ車といった次世代モビリティの窓やボディ素材としての活用が期待されています。AIやIoT技術との融合により、生産プロセスの最適化や品質管理の高度化も進み、より高品質で安定した強化ガラスの供給が可能になるでしょう。強化ガラスは、今後も私たちの生活の安全性、快適性、そして持続可能性を支える重要な素材として、その進化を続けていくことでしょう。