仮設電源市場 規模・シェア分析:成長動向と予測 (2025-2030年)

仮設電力市場レポートは、燃料タイプ(ディーゼル、ガス、ハイブリッドおよびその他)、定格出力(50 KWまで、501 KWから2,000 KW、2,000 KW超など)、用途(ベースロード/連続、グリッドサポートおよび送電停止など)、エンドユーザー産業(公益事業および電力、石油およびガス、データセンターおよびICTなど)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

一時電力市場の概要と将来予測(2025年~2030年)

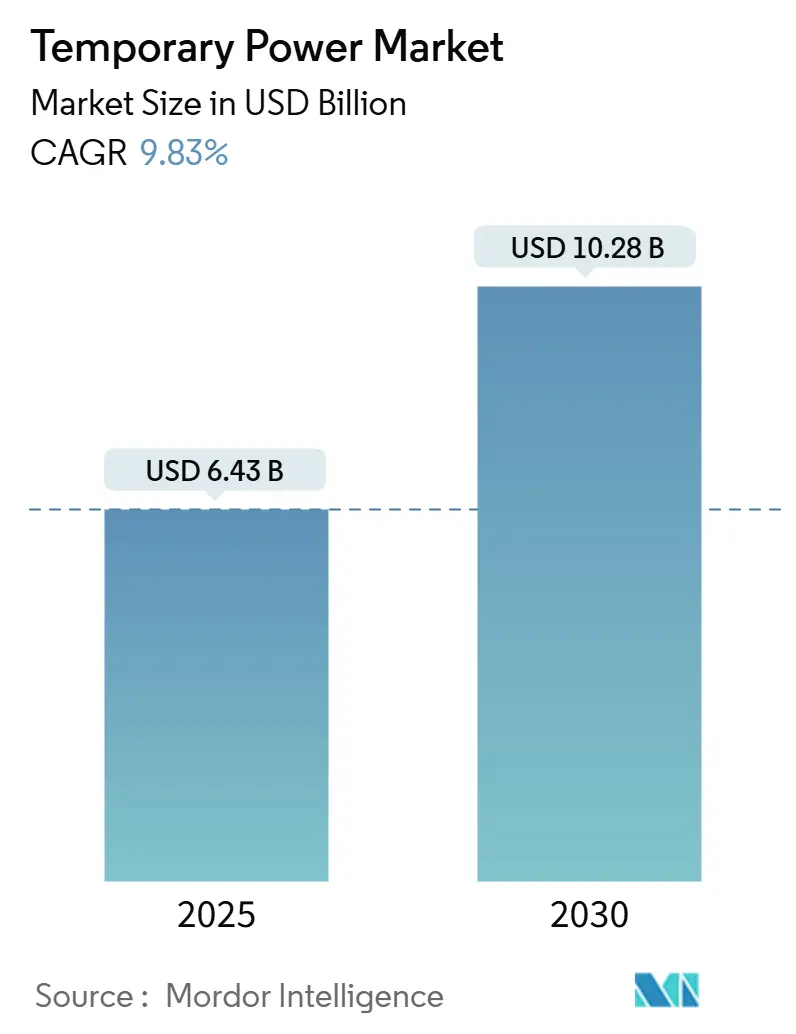

一時電力市場は、2025年には64.3億米ドルと推定され、2030年までに102.8億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)9.83%で成長すると予測されています。この成長は、送電網の近代化プログラム、異常気象による電力供給の途絶、データセンター建設の加速など、信頼性の高いブリッジング電力の必要性が高まっていることに起因しています。ディーゼル発電機は依然として大きな設置基盤を維持していますが、規制圧力とESG目標がハイブリッドフリートへの投資を促進しています。データセンター開発業者、公益事業体、大手建設会社が需要を牽引しており、迅速な展開への期待から、機器の所有よりもサービス能力における競争が激化しています。地域別では北米が収益面でリーダーですが、アジア太平洋地域は産業拡大とインフラ投資の強化により、最大の絶対量成長に貢献しています。

主要なレポートのポイント

* 燃料タイプ別: 2024年の収益の70.6%をディーゼル発電機が占めましたが、ハイブリッドおよび再生可能エネルギーソリューションは2030年までに15.6%のCAGRで拡大すると予測されています。

* 出力定格別: 2024年には501-2,000 kWクラスが一時電力市場シェアの32.8%を占め、2,000 kWを超えるユニットは2030年までに11.4%のCAGRで成長すると予測されています。

* 用途別: 2024年の収益の39.3%をベースロードサービスが占めましたが、グリッドサポートの展開は同じ期間に10.9%のCAGRで成長すると予想されています。

* エンドユーザー産業別: 2024年の収益の32.1%を公益事業が占めましたが、データセンターおよびICTユーザーは2030年までに12.7%のCAGRを記録すると予測されています。

* 地域別: 2024年の収益の35.5%を北米が占めましたが、アジア太平洋地域は2030年までに12.3%のCAGRを記録すると予想されています。

世界の臨時電力市場のトレンドと洞察

推進要因

* 異常気象による停電の頻度増加: ハリケーン、熱波、山火事、モンスーン洪水などにより、送電網の故障が頻繁かつ長期化しており、緊急用発電機のレンタル需要が急増しています。公益事業体や地方自治体は、嵐の季節に先立ってレンタルフリートを事前配置し、保険会社も病院や通信拠点、コールドチェーン倉庫にオンサイトバックアップを義務付けるケースが増えています。これにより、かつて散発的だった災害関連の収益が、予測可能な季節的需要へと変化しています。この要因は、特に北米と欧州で顕著であり、短期的な影響をもたらします。

* 新興市場における工業化と建設ブーム: インド、インドネシア、湾岸協力会議(GCC)諸国におけるメガプロジェクトでは、送電網が未整備または不安定な状況下でクレーン、コンクリートプラント、排水ポンプを稼働させるために大容量発電機が必要です。多国籍建設業者は、キロワットあたりの物流コストを削減するため、1MW以上のパッケージを好む傾向にあります。政府による道路、港湾、産業回廊への刺激策も、ユーザーベースを拡大し、単発のレンタルではなく複数年にわたる安定した契約を支えています。この要因は主にアジア太平洋地域で重要であり、中期的な影響をもたらします。

* 老朽化した送電網インフラと計画的メンテナンス停止: 米国の平均的な電力変圧器は38年間稼働しており、大型ユニットの交換リードタイムは2年を超えています。公益事業体は、計画された送電線や変電所のアップグレード中に数メガワットの移動式発電機をリースすることで、長期停電のリスクを軽減しています。欧州でも、「Fit for 55」パッケージの下での近代化推進により、開閉装置の改修中に一時的な電力が必要とされ、サービスモデルが定着しています。この要因は北米とEUで特に重要であり、長期的な影響をもたらします。

* マルチギガワットデータセンターの「ユーティリティギャップ」需要: 新しいハイパースケールデータセンターは、恒久的な送電網接続までに数年を要することが多く、開発業者はこのギャップを埋めるために1.5MWのディーゼルまたはガス発電機クラスターをリースしています。単一サイトで合計100MWを超えることもあります。バージニア州やダブリンの規制当局は、送電網の緊急時に一時的な発電機の稼働を許可しており、供給制約の公式な認識を示しています。AIワークロードの加速的な採用は、電力密度を5~6倍に高めるため、レンタル事業者に特注ソリューションを提供する大きな機会をもたらします。この要因は世界的に重要であり、短期的な影響をもたらします。

* 再生可能エネルギー統合による柔軟なピーク時容量の必要性: 再生可能エネルギー源の導入が進むにつれて、送電網の安定性を維持するための柔軟なピーク時容量の需要が高まっています。一時的な電力ソリューションは、再生可能エネルギーの変動性を補完し、送電網の信頼性を確保する上で重要な役割を果たします。この要因は欧州、北米、先進的なアジア太平洋市場で重要であり、中期的な影響をもたらします。

* ESG推進による低排出ガス・ハイブリッドレンタルフリートへの移行: 環境・社会・ガバナンス(ESG)目標への意識の高まりは、低排出ガスおよびハイブリッドレンタルフリートへの移行を促しています。企業は環境負荷の低いソリューションを求めるようになり、これが市場の成長ドライバーとなっています。この要因は世界的に重要であり、特に欧州と北米が牽引しており、長期的な影響をもたらします。

抑制要因

* ディーゼル価格の変動と燃料供給の混乱: 2022年から2024年の間に世界の軽油価格は3度の二桁変動を経験し、6~12ヶ月間の固定料金を維持するレンタル入札方式を複雑にしています。サプライチェーンのボトルネックにより、発電機パッケージのリードタイムは90週間を超え、ガスタービンのバックログは5年を超え、フリート管理者にとって配分上のジレンマを生み出しています。遠隔地の鉱山や離島の送電網は、追加の海上輸送リスクに直面しており、資本集約度が高いにもかかわらず、プロパン、再生可能エネルギー、またはバッテリーハイブリッドの代替案の魅力を高めています。この要因は世界的に重要であり、特に遠隔地や離島市場で顕著であり、短期的な影響をもたらします。

* 発電機に対するより厳格な世界的および地域的な排出基準: EU Stage V規制は19-560 kWエンジンに粒子状物質フィルターを義務付けており、インドのCPCB IV+は800 kWセットに適用範囲を拡大する予定です。カリフォルニア州は欧州の厳格さを上回る可能性のあるTier 5提案を策定中です。これらの規制強化は、設備投資コストを上昇させ、既存フリートの残存価値を圧縮し、レンタル事業者の投下資本利益率を低下させます。都市当局はまた、低排出ガスゾーンを展開し、従来のディーゼル利用を制限しています。この要因は欧州、北米、そしてアジア太平洋地域に拡大しており、中期的な影響をもたらします。

* バッテリー貯蔵とマイクログリッドによる発電機需要の浸食: バッテリー貯蔵システムやマイクログリッド技術の進歩は、特に都市部や送電網に接続された地域において、従来の発電機に対する需要を侵食する可能性があります。これらの代替技術は、よりクリーンで効率的な電力供給ソリューションを提供します。この要因は世界的に重要であり、特に都市部や送電網接続地域に集中しており、長期的な影響をもたらします。

* 発電機部品のサプライチェーンのボトルネック: 発電機部品の供給不足は、製造リードタイムの長期化やコスト上昇につながり、市場の成長を抑制する可能性があります。特に北米と欧州で顕著な影響が見られます。この要因は世界的に重要であり、短期的な影響をもたらします。

セグメント分析

* 燃料タイプ別: ディーゼル優位からハイブリッドへの挑戦

ディーゼル発電機は2024年の収益の70.6%を占め、災害現場やオフグリッドプロジェクトで不可欠なサービスインフラ、高いエネルギー密度、迅速な対応能力を反映しています。しかし、一時電力市場は、太陽光発電アレイ、バッテリーパック、プロパンエンジンを組み合わせたハイブリッド形式へと移行しており、このカテゴリーは2030年までに年間15.6%で成長すると予測されています。Aggrekoのマーティン郡マイクログリッド(5基の1.3MWガス発電機を中心に構築)は、油田操業におけるクリーン燃料のスケーリングの可能性を示しています。建設会社が電動掘削機を採用するにつれて、低騒音の太陽光バッテリー発電機を求めるようになり、機器の電化が一時電力産業全体に波及していることを示しています。

* 出力定格別: データセンターに牽引される大規模電力の優位性

501-2,000 kW帯の発電機は2024年の収益の32.8%を占め、輸送性と容量を重視する産業プロセスや大規模建設プロジェクトにサービスを提供しています。2,000 kWを超える機械は、ハイパースケールデータセンターの稼働スケジュールに支えられ、11.4%のCAGRで最高の成長を遂げると予測されています。Aggrekoがマレーシアのデータセンター複合施設向けに8基の1.5MVA発電機を展開した事例は、モジュール設計がいかに運用者がダウンタイムを延長することなく負荷プロファイルの増加に対応できるかを示しています。一方、50 kW以下のニッチ市場は住宅および小規模商業用バックアップで依然として重要ですが、通信塔や診療所が太陽光バッテリーキットに移行するにつれてそのシェアは減少しています。

* 用途別: ベースロードが主導し、グリッドサポートが成長

ベースロードおよび連続使用のケースは2024年の収益の39.3%を占め、遠隔地の鉱山、瓶詰め工場、離島のホスピタリティ施設への長期電力供給を含みます。しかし、グリッドサポートの展開は、計画された送電網のアップグレードやピークシェービングプログラムによって増幅され、10.9%のCAGRで他のすべての用途を上回ると予測されています。CenterPoint Energyが2025年夏に向けて合計450MWの移動式発電機15基を設置する計画は、公益事業体が信頼性戦略に移動式資産を組み込む方法を典型的に示しています。緊急、メンテナンス、ピーク時サービスの融合は、従来の用途のサイロを侵食し、ターンキーエンジニアリングと遠隔監視を提供するサプライヤーの機会を広げています。

* エンドユーザー産業別: 公益事業がリードし、データセンターが急増

公益事業は2024年のレンタル収益の32.1%を占め、変電所の計画的メンテナンス、変圧器の交換、ハリケーンシーズンの緊急事態によって牽引されています。しかし、データセンターセグメントは、AIトレーニングクラスターが送電網接続のタイムラインを超えて電力密度を押し上げるため、2030年までに12.7%のCAGRを記録すると予測されています。Cumminsは2024年第3四半期に発電機販売が24%増加したと報告しており、この成長の大部分をこの顧客層に起因させています。石油・ガス顧客は、オフショア掘削、ガスリフト圧縮、廃止措置のために安定した需要を維持しており、イベント主催者は都市部のフェスティバル向けに低騒音でStage V準拠のユニットを好んでいます。

地域分析

* 北米: 洗練されたレンタルエコシステム、OEMとディーラーの深いパートナーシップ、規律ある資産管理慣行に基づいて、一時電力市場をリードしています。United Rentalsは1,591の拠点を運営し、214億ドルの設備フリートを管理しており、嵐が湾岸の製油所を脅かす際や、中西部の公益事業体が変圧器の交換を発表する際に迅速な動員を可能にしています。米国が地域需要の大部分を占め、カナダはLNGプラント建設や水力発電ダムの改修で補完しています。メキシコはニアショアリングによる工場拡張で需要を増やしています。

* アジア太平洋: 政府が道路、空港、都市交通に複数年資金を投入しているため、最も高い成長軌道を示しています。中国は主要な需要を牽引していますが、ティア1都市でのディーゼル稼働時間に政策による上限が設けられており、ガスおよびハイブリッドセットへの移行を加速させています。インドはCPCB IV+の下で同様の基準を採用していますが、農村電化と建設においてはディーゼルが依然として主流です。ベトナム、インドネシア、フィリピンなどのASEAN経済圏は、多様な送電網の回復力に関する課題を抱えており、中規模のコンテナ型ソリューションを好んでいます。日本と韓国の建設業者はStage V相当のエンジンを指定しており、この地域のプレミアム需要を支えています。

* 欧州: 排出ガス規制遵守と再生可能エネルギーグリッド統合に焦点を当てています。ドイツ、フランス、英国は、低騒音の都市用途向けにバッテリーポッドと組み合わせたStage V発電機の大規模フリートを導入しています。この地域はまた、北海の洋上風力発電の変動性をバランスさせるために、水素対応の移動式タービンを先駆的に導入しています。全体として、欧州市場は、脱炭素化目標と厳格な環境規制に牽引され、持続可能で効率的な電力ソリューションへの移行を加速させています。

* 北米: 災害復旧、データセンター、建設現場での信頼性の高いバックアップ電源に対する需要が引き続き堅調です。米国では、EPA Tier 4 Final規制がディーゼル発電機の標準を定めていますが、カリフォルニア州などの一部の州では、より厳しい排出ガス目標とゼロエミッションゾーンの導入により、バッテリーハイブリッドおよびガス発電機への移行が進んでいます。カナダは、遠隔地の鉱業および石油・ガス事業において、極端な気象条件に耐えうる堅牢なディーゼルおよびガス発電機を必要としています。メキシコは、急速な工業化と都市化により、安定した電力供給を確保するための分散型発電ソリューションへの投資を増やしています。

* 中東・アフリカ: 急速なインフラ開発と人口増加により、電力需要が大幅に増加しています。中東では、石油・ガス産業が主要な需要源であり、遠隔地の掘削現場や処理施設に信頼性の高い電源を必要としています。また、データセンターの建設ラッシュもバックアップ電源の需要を押し上げています。アフリカでは、送電網が未整備な地域が多く、ディーゼル発電機が主要なオフグリッドソリューションとして広く利用されています。しかし、再生可能エネルギーとバッテリー貯蔵を組み合わせたハイブリッドソリューションへの関心も高まっており、特に通信タワーや農村電化プロジェクトで導入が進んでいます。南アフリカは、電力不足と老朽化したインフラの問題に直面しており、産業および商業部門で分散型発電ソリューションの導入を加速させています。

* ラテンアメリカ: 経済の変動性とインフラの課題が、電力市場の成長を形成しています。ブラジルとアルゼンチンは、農業および鉱業部門でディーゼル発電機を広く使用しており、送電網の不安定性に対するバックアップ電源として機能しています。チリとペルーは、鉱業部門からの需要が強く、遠隔地の操業に堅牢な発電ソリューションを必要としています。中央アメリカとカリブ海諸国は、ハリケーンなどの自然災害に対する回復力のある電力システムを求めており、ディーゼル、ガス、およびハイブリッドソリューションの組み合わせが導入されています。この地域全体で、再生可能エネルギー源の統合が進むにつれて、グリッド安定化のための発電機需要も増加しています。

本レポートは、世界の仮設電力市場について、その定義、調査範囲、方法論から、市場概況、規模と成長予測、競争環境、市場機会、将来展望に至るまで、多岐にわたる詳細な分析を提供しています。

仮設電力市場は堅調な成長を見せており、2025年には64.3億米ドルに達し、2030年までには102.8億米ドルに成長すると予測されています。特に、ハイブリッドおよび再生可能燃料発電機は、2030年までに年平均成長率(CAGR)15.6%で拡大し、従来のディーゼル発電機を上回る成長が期待されています。

市場の成長を牽引する主な要因としては、異常気象による停電の頻度増加、新興市場における工業化と建設ブーム、老朽化した送電網インフラと計画的なメンテナンス停止が挙げられます。さらに、ハイパースケールデータセンターが直面する数年間にわたる送電網接続の遅延により、100MWを超える仮設電力設備が必要となる「ユーティリティギャップ」需要も大きな推進力となっています。再生可能エネルギーの統合には柔軟なピーク時供給能力が求められ、ESG(環境・社会・ガバナンス)推進による低排出ガスおよびハイブリッドレンタルフリートへの移行も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。ディーゼル価格の変動と燃料供給の混乱、発電機に対する世界および地域の排出ガス規制の厳格化(例:EU Stage V、米国Tier 5規制による設備投資コストの増加)、バッテリー貯蔵システムやマイクログリッドの普及による発電機需要の浸食、そして発電機部品のサプライチェーンにおけるボトルネックが挙げられます。

技術的な展望としては、水素混合燃料に対応可能な移動式ガスタービン、バッテリー統合型太陽光発電システム、プロパンハイブリッド発電機など、低排出ガス展開に向けた新たなソリューションが注目を集めています。規制面では、排出ガス基準の厳格化がハイブリッドフリートの導入を加速させています。また、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の競争構造が詳細に評価されています。

本レポートでは、市場を多角的に分析しています。燃料タイプ別ではディーゼル、ガス、ハイブリッドおよびその他、出力定格別では50kW以下から2,000kW超まで、用途別ではベースロード/連続運転、送電網サポートと停電対応、災害救援と緊急時、遠隔地電化に分類しています。また、エンドユーザー産業別では、公益事業・電力、石油・ガス、建設・鉱業、製造・産業、イベント・エンターテイメント、データセンター・ICTといった幅広い分野を対象としています。

地域別分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の各市場を詳細に調査しています。特にアジア太平洋地域は、中国、インド、東南アジアにおけるインフラ投資に牽引され、2030年までに12.3%のCAGRを記録し、最も多くの新規仮設電力容量を追加すると予測されています。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が提供されています。Aggreko PLC、Caterpillar Inc.、Cummins Inc.、APR Energy Ltd、Atlas Copco AB、Kohler Co.、United Rentals Inc.など、主要な市場参加企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価を通じて、市場の全体像と今後の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 異常気象による停電の頻度増加

- 4.2.2 新興市場における工業化 & 建設ブーム

- 4.2.3 老朽化した送電網インフラ & 計画的なメンテナンス停止

- 4.2.4 マルチギガワット級データセンターの「電力供給ギャップ」需要

- 4.2.5 柔軟なピーク時供給能力を必要とする再生可能エネルギーの統合

- 4.2.6 ESG主導による低排出ガス & ハイブリッドレンタルフリートへの移行

-

4.3 市場の阻害要因

- 4.3.1 ディーゼル価格の変動 & 燃料物流の混乱

- 4.3.2 発電機に対するより厳格な世界的 & 地域的な排出基準

- 4.3.3 バッテリー貯蔵 & マイクログリッドによる発電機需要の浸食

- 4.3.4 発電機部品のサプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品 & サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 ガス

- 5.1.3 ハイブリッドおよびその他

-

5.2 定格出力別

- 5.2.1 50 kWまで

- 5.2.2 51~280 kW

- 5.2.3 281~500 kW

- 5.2.4 501~2,000 kW

- 5.2.5 2,000 kW超

-

5.3 用途別

- 5.3.1 ベースロード/連続運転

- 5.3.2 グリッドサポートおよび送電停止

- 5.3.3 災害救援および緊急時

- 5.3.4 遠隔地電化

-

5.4 エンドユーザー産業別

- 5.4.1 公益事業および電力

- 5.4.2 石油およびガス

- 5.4.3 建設および鉱業

- 5.4.4 製造業および工業

- 5.4.5 イベントおよびエンターテイメント

- 5.4.6 データセンターおよびICT

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他のアフリカおよび中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 アグレコPLC

- 6.4.2 キャタピラー社

- 6.4.3 カミンズ社

- 6.4.4 APRエナジー社

- 6.4.5 アトラスコプコAB

- 6.4.6 コーラー社

- 6.4.7 ユナイテッドレンタルズ社

- 6.4.8 アシュテッド・グループplc(サンベルト・レンタルズ)

- 6.4.9 スピーディー・ハイヤーplc

- 6.4.10 ジェネラック・ホールディングス社

- 6.4.11 ヴァルチラ社

- 6.4.12 HIMOINSA S.L.(ヤンマー)

- 6.4.13 ロールス・ロイスplc(mtuソリューションズ)

- 6.4.14 マルチクイップ社

- 6.4.15 斗山ポータブルパワー

- 6.4.16 JCBパワープロダクツ

- 6.4.17 エナジスト・レンタル・ソリューションズ

- 6.4.18 アルタカ・グローバル・エナジー・サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

仮設電源とは、常設の電力供給設備が利用できない場所や状況において、一時的に電力を供給するためのシステム全般を指します。その主な目的は、必要な期間だけ安定した電力を確保し、様々な活動や作業を円滑に進めることにあります。具体的には、建設現場での電動工具や照明、仮設事務所への電力供給、イベント会場での音響・照明設備、災害発生時の避難所や復旧作業における緊急電源、あるいは計画停電や事故による停電時のバックアップ電源など、多岐にわたる場面でその重要性が認識されています。常設電源の設置には時間とコストがかかるため、短期間の利用や緊急時の対応において、仮設電源は不可欠な存在と言えるでしょう。

仮設電源には、その供給源や方式によっていくつかの種類があります。最も一般的なのは、燃料を燃焼させて発電する「発電機」です。ディーゼル発電機は高出力で長時間の運転が可能であり、大規模な工事現場やイベントで広く利用されています。ガソリン発電機は比較的小型で可搬性に優れ、小規模な作業や家庭での利用に適しています。LPガス発電機は排ガスがクリーンで静音性に優れるため、環境規制が厳しい場所や住宅地でのイベントなどで選ばれることがあります。近年では、排ガスや騒音の問題を解決するため、バッテリーを電力源とする「蓄電池システム」の利用も増えています。ポータブル電源から大型のコンテナ型蓄電池まで多様な製品があり、特に静音性やクリーンさが求められる場所での需要が高まっています。また、太陽光発電などの再生可能エネルギーと組み合わせたハイブリッドシステムも登場し、環境負荷の低減に貢献しています。さらに、電力会社から一時的に電力を引き込む「仮設引き込み」も重要な手段であり、配電盤やケーブル、ブレーカーなどの設備を設置して、商用電源を仮設利用するケースも多く見られます。

仮設電源の用途は非常に広範です。建設・土木工事現場では、クレーンや溶接機、電動工具、照明、仮設事務所の空調やPCなど、あらゆる機器の動力源として不可欠です。イベント会場では、コンサートの音響・照明、屋台の調理器具、仮設トイレのポンプ、大型ビジョンなど、来場者に快適な体験を提供するための電力供給を担います。災害時には、避難所での暖房・冷房、携帯電話の充電、医療機器、通信機器、そして復旧作業に必要な重機や照明の電源として、人命救助や生活再建に直結する重要な役割を果たします。その他にも、映画やテレビの撮影現場での照明やカメラ機材、仮設店舗や展示会での電力、アウトドアやレジャー施設での利用など、一時的な電力ニーズが発生するあらゆる場所で活用されています。

仮設電源の信頼性と効率性を高めるためには、様々な関連技術が活用されています。例えば、発電機から供給される電力の品質を安定させる「インバーター技術」は、精密機器の誤作動を防ぎ、安定した電力供給を可能にします。また、複数の電源を効率的に連携させる「エネルギーマネジメントシステム」は、発電機と蓄電池、再生可能エネルギーなどを最適に制御し、燃料消費の削減やCO2排出量の低減に貢献します。遠隔地から発電機の稼働状況や燃料残量、異常などを監視・制御できる「遠隔監視システム」は、管理コストの削減と迅速なトラブル対応を実現します。さらに、LED照明や高効率モーターなど、電力消費を抑える「省エネ技術」も、仮設電源の運用コスト削減に寄与します。将来的には、燃料電池やIoT(モノのインターネット)、AI(人工知能)を活用した予知保全や最適運用など、より高度な技術が導入されることが期待されています。

仮設電源の市場背景は、社会情勢の変化とともに大きく変動しています。近年、全国各地で大規模な建設プロジェクトや再開発が進んでおり、それに伴い仮設電源の需要も増加しています。また、多様なイベントやフェスティバルが開催される機会が増えたことも、市場拡大の一因です。一方で、地球温暖化による異常気象や自然災害の頻発化は、災害時の緊急電源としての仮設電源の重要性を一層高めています。企業や自治体におけるBCP(事業継続計画)の策定が進む中で、停電対策としての仮設電源の導入も加速しています。環境意識の高まりから、排ガス規制や騒音規制が強化されており、よりクリーンで静音性に優れた発電機や蓄電池システムへの需要が高まっています。このような背景から、初期投資を抑えつつ必要な時に必要なだけ利用できる「レンタル市場」が拡大しており、専門業者によるワンストップサービスが提供されるケースも増えています。

将来の仮設電源は、環境負荷の低減と利便性の向上を軸に進化していくと予測されます。最も顕著なトレンドは「クリーンエネルギー化」の加速です。ディーゼル発電機に代わり、LPガス発電機や燃料電池、そして太陽光発電や風力発電といった再生可能エネルギーと組み合わせたハイブリッドシステムが普及していくでしょう。特に、蓄電池システムは、大容量化、高効率化、低コスト化が進み、仮設電源の主役の一つとなる可能性を秘めています。EV(電気自動車)の普及に伴い、EVを移動可能な大容量バッテリーとして活用するV2L(Vehicle to Load)技術も、災害時やイベントでの仮設電源として注目されています。また、IoTやAIの進化により、仮設電源の遠隔監視・制御はさらに高度化し、燃料の自動発注や故障の予知、複数の電源の最適運用などが実現されることで、運用効率が飛躍的に向上するでしょう。災害レジリエンスの強化という観点からも、より迅速かつ確実に電力を供給できるシステムの開発が進められ、社会インフラを支える重要な役割を担い続けることになります。レンタルやシェアリングエコノミーの進展も、仮設電源の利用形態を多様化させ、より手軽で持続可能な電力供給ソリューションが提供される未来が期待されます。