腱修復市場 – 市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

腱修復市場レポートは、製品タイプ(縫合アンカー、腱移植片など)、用途(回旋腱板、アキレス腱など)、術式タイプ(開放手術、関節鏡視下など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腱修復市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

腱修復市場は、製品タイプ(縫合アンカー、腱移植片など)、アプリケーション(回旋腱板、アキレス腱など)、手技タイプ(開放手術、関節鏡視下手術など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

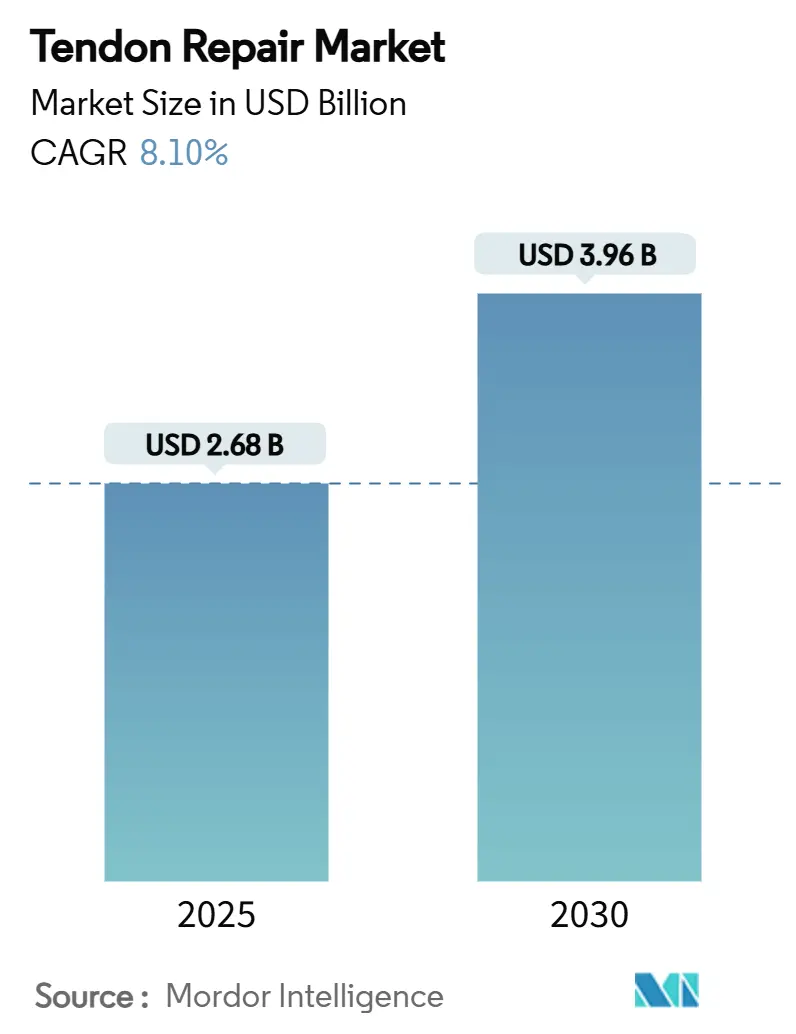

Mordor Intelligenceの分析によると、腱修復市場規模は2025年に26.8億米ドルに達し、2030年には39.6億米ドルに拡大し、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.1%で成長すると予測されています。この成長は、人口の高齢化、スポーツ関連損傷の増加、低侵襲手技の急速な普及によって牽引されています。

現在、縫合アンカーが収益の主要な源となっていますが、バイオスカフォールドやハイドロゲルは、治癒期間の短縮と再手術リスクの低減が期待されるため、投資を集めています。アプリケーション別では、回旋腱板修復が依然として臨床的に重要ですが、アジアの医療提供者が手術への移行を加速しているため、アキレス腱の手術が最も急速に増加しています。地域別では、北米が償還制度の明確さによりリーダーシップを維持している一方、アジア太平洋地域は手技件数の成長で先行しています。StrykerによるArtelonの買収に代表されるデバイスメーカー間の統合は、強力な流通ネットワークと急速に進化する生物学的製剤ポートフォリオを結びつけ、競争の激しさを中程度に保っています。

2. 主要なレポートのポイント

* 製品タイプ別: 2024年には縫合アンカーが腱修復市場シェアの41.8%を占めました。一方、バイオスカフォールドとハイドロゲルは2030年までに9.2%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には回旋腱板修復が腱修復市場規模の47.5%を占めました。アキレス腱の手術は2030年までに10.9%のCAGRで進展すると予測されています。

* 手技タイプ別: 2024年には関節鏡視下および低侵襲手技が全症例の58.1%を占めました。一方、バイオ増強法は2030年までに11.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益の53.2%を占めました。一方、スポーツ医学・リハビリテーションセンターは2030年までに10.5%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が38.8%の収益シェアで市場をリードしました。アジア太平洋地域は2025年から2030年の間に9.8%のCAGRを記録すると予測されています。

3. 世界の腱修復市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* スポーツ関連損傷の増加(CAGRへの影響: +1.80%): 若年層から高齢者まで、高強度スポーツへの参加が増加し、スポーツ外傷が腱修復市場の需要を支える主要な要因となっています。年間を通じてレクリエーションリーグが活発化することで、安定した症例流入が生まれ、メーカーは耐久性と生体適合性を両立させたインプラントに投資しています。

* 加齢に伴う腱変性(CAGRへの影響: +2.10%): 平均寿命の延長と活動的な高齢者の増加により、腱の細胞回復力が低下した大規模なコホートが形成されています。高齢者の腱幹/前駆細胞は早期老化を示し、自然な再生を妨げます。この生物学的制約が、治癒を促進するスカフォールドや生物学的製剤への高い需要を維持しています。

* 低侵襲・関節鏡視下修復への手技の移行(CAGRへの影響: +1.50%): 外傷を最小限に抑え、入院期間を短縮する関節鏡視下アプローチが外科医に好まれています。Percutaneous Achilles Repair System (PARS)のようなシステムは、開放手術と同等の結果をもたらしつつ、創傷合併症のリスクを低減します。これにより、外来診療への移行が促進され、デバイスメーカーは小型化された器具や包括的なキットを提供しています。

* 外来腱手技に対する償還の拡大(CAGRへの影響: +1.20%): メディケアのバンドル支払い制度が外来での腱修復をカバーするようになり、外来経済モデルの有効性が確認されています。これにより、再断裂率の低減を示す新しいインプラントの採用が促進され、バリューベースケア契約が改訂発生率を抑制するデバイスを奨励しています。

* 次世代バイオスカフォールドとハイドロゲル(CAGRへの影響: +0.90%): 治癒期間の短縮と再手術リスクの低減が期待されるこれらの製品は、市場の革新を推進しています。

* 遺伝子/RNAベース療法のパイプライン参入(CAGRへの影響: +0.60%): 将来的な治療選択肢として、これらの療法が開発段階に入っています。

4. 市場の制約

市場の成長を抑制する主な要因は以下の通りです。

* 先進的な固定具および生物学的製品の高コスト(CAGRへの影響: -1.40%): ラテンアメリカや東南アジアなどの予算が限られた地域では、安価な汎用アンカーが好まれる傾向があります。高価格の生物学的製剤は採用が難しく、メーカーは耐久性データに基づいたバリューベースの価格モデルを開発しています。

* 術後の再断裂および癒着率(CAGRへの影響: -1.10%): 回旋腱板の再断裂率は一部のコホートで20%近くに達し、再手術のリスクを高め、患者の信頼を損なっています。REGENETENバイオ誘導パッチのように再断裂を68%削減するランダム化試験に裏打ちされたインプラントが市場で評価されています。

* 専門整形外科医の不足(CAGRへの影響: -0.80%): アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、専門医の不足が課題となっています。

* 細胞インプラントに関する規制の不確実性(CAGRへの影響: -0.50%): 細胞インプラントに関する規制の不確実性が、世界的に市場の進展を妨げる可能性があります。

5. セグメント分析

* 製品タイプ別: バイオスカフォールドがイノベーションを牽引

バイオスカフォールドとハイドロゲルは、生来の治癒限界を克服する生物学的に活性なソリューションを外科医が追求しているため、2030年までに9.2%という最速のCAGRを記録すると予測されています。縫合アンカーは、初期の負荷サイクルにおける確実な固定に不可欠であるため、2024年の収益の41.8%を占めました。電気刺激研究も、固定と微小電流供給を組み合わせたプロトタイプ開発を促進しています。

* アプリケーション別: アキレス腱の手術が加速

回旋腱板修復は、加齢による変性により2024年の症例構成の47.5%を維持しましたが、アキレス腱の手術は現在10.9%という最高のCAGRを記録しています。日本の例では、2010年から2017年の間に手術件数が67%から72%に増加しました。低侵襲の仰臥位アプローチは手術時間を30分短縮し、転帰を改善するため、外科医の採用を促進しています。

* 手技タイプ別: バイオ増強法が成長を主導

関節鏡視下および経皮的手技は、外来診療に対する支払い側のインセンティブと合致するため、2024年の全手技の58.1%を占めました。しかし、血小板豊富血漿(PRP)、幹細胞注射、遺伝子治療などのバイオ増強アプローチは、生物学的欠陥に対処したいという臨床医の要望を反映し、11.1%のCAGRを記録しています。開放手術は大規模な断裂や慢性的な欠陥に不可欠ですが、器具の革新により低侵襲アクセスが簡素化されるにつれて、症例シェアは減少し続けています。

* エンドユーザー別: スポーツ医学センターが勢いを増す

病院は複雑な外傷を扱うことで2024年の世界収益の53.2%を生み出しましたが、スポーツ医学・リハビリテーションセンターは、迅速な競技復帰プロトコルに焦点を当てることで10.5%のCAGRで成長しました。大量の外来手術センターは、費用対効果と予測可能な処理能力を兼ね備え、より日常的な腱手技を病棟から外来へと移行させています。

* 損傷部位別: 特殊な治療プロトコル

アキレス腱損傷は、手術への手技移行とインプラントオプションの改善により、10.9%のCAGRで成長を牽引しています。回旋腱板の症例は、洗練された関節鏡視下ポータルと生物学的増強を活用したより強力な修復により、依然としてボリュームを支配しています。各解剖学的部位はインプラントの選択に影響を与え、メーカーは部位特異的なツールキットを設計するよう促されています。

6. 地域分析

* 北米: 2024年には38.8%の収益シェアを維持し、広範な保険適用、確立された外科的専門知識、イノベーションに友好的な規制環境を反映しています。メディケアの外来腱修復専用コードは、プレミアムな生物学的製剤の採用を加速させ、バンドル支払いモデルの使用を支援しています。

* アジア太平洋: 2025年以降、9.8%という最高のCAGRを記録すると予測されており、急速な高齢化、スポーツ参加の増加、三次医療へのアクセス拡大によって推進されています。日本の外科医によるアキレス腱断裂の外科的治療への嗜好は、手技の加速を例示しています。中国のティア1病院は整形外科フロアを拡大し、インドの都市部のセンターは関節鏡視下手術室に投資しており、地域の対象基盤を広げています。

* ヨーロッパ: 堅調な成長を維持しており、低侵襲手技を償還する堅牢なユニバーサルヘルスケアシステムが貢献しています。CEマーキング経路は反復的な製品更新に対応し、先進的なハイドロゲルの展開を迅速化しています。ドイツと英国は、高い手技件数と広範なフェローシッププログラムにより、臨床的イノベーションとトレーニングの最前線に立っています。

7. 競争環境

市場は、確立された多国籍企業と革新的な新興企業が混在する、適度に統合された状況です。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的提携、研究開発への投資を通じて競争優位性を維持することに注力しています。例えば、Strykerは、その広範な整形外科製品群とグローバルな流通ネットワークを活用して、市場での地位を強化しています。Smith & Nephewは、低侵襲手術ソリューションと生物学的製剤に重点を置いています。新しいハイドロゲルベースの修復パッチや細胞ベースの治療法を開発する新興企業は、市場に破壊的イノベーションをもたらしています。これらの企業は、臨床的有効性を実証し、規制当局の承認を得ることで、市場シェアを獲得しようとしています。

8. 市場の課題と機会

* 課題: 高額な治療費、償還ポリシーの複雑さ、熟練した外科医の不足、および規制当局の承認プロセスにおける厳格な要件が、市場の成長を妨げる可能性があります。特に、新しい生物学的製剤や高度なデバイスは、その費用対効果を証明する必要があり、これが採用の障壁となることがあります。

* 機会: スポーツ医学の進歩、高齢者人口の増加、低侵襲手術技術への需要の高まり、および再生医療分野における研究開発の進展は、市場に大きな成長機会をもたらします。遠隔医療とデジタルヘルスソリューションの統合は、患者のアクセスを改善し、術後のケアを最適化する可能性を秘めています。また、新興市場における医療インフラの改善と医療支出の増加も、将来の成長を促進するでしょう。

9. 結論

腱修復市場は、技術革新と人口動態の変化に牽引され、今後数年間で堅調な成長を遂げると予測されます。低侵襲手技、生物学的製剤、および再生医療の進歩が、患者の転帰を改善し、市場の拡大を促進する主要な要因となるでしょう。市場プレーヤーは、競争力を維持するために、研究開発への継続的な投資、戦略的パートナーシップ、および地域特有のニーズへの適応が求められます。

本レポートは、世界の腱修復市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれています。

市場概況では、市場の推進要因と阻害要因、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析が網羅されています。

世界の腱修復市場は、2025年には26.8億米ドルに達し、2030年までに年平均成長率(CAGR)8.1%で成長し、39.6億米ドルに達すると予測されています。

市場の主な推進要因としては、スポーツ外傷の発生率の急増、高齢化に伴う腱の変性、低侵襲・関節鏡下修復への技術シフト、外来腱処置に対する償還範囲の拡大が挙げられます。さらに、次世代のバイオスキャフォールドやハイドロゲルによる治癒促進、遺伝子・RNAベースの治療法が臨床パイプラインに参入していることも市場成長を後押ししています。

一方、市場の阻害要因としては、先進的な固定具や生物学的製品の高コスト、術後の再断裂や癒着率の高さ、新興市場における専門整形外科医の不足、新規細胞ベースインプラントに関する規制の不確実性が挙げられます。

製品タイプ別では、縫合アンカーが2024年に41.8%の収益シェアを占め、機械的固定における不可欠な役割により市場を牽引しています。アプリケーション別では、アキレス腱処置が10.9%のCAGRで最も急速に成長しており、これは手術介入率の増加と低侵襲技術の普及によるものです。

地域別では、アジア太平洋地域が9.8%のCAGRで最も急速に拡大しており、高齢化、スポーツ参加の増加、高度な手術へのアクセス拡大がその要因となっています。

レポートでは、製品タイプ(縫合アンカー、腱移植片、人工腱・靭帯、バイオスキャフォールド・ハイドロゲル、固定具など)、アプリケーション(回旋腱板、アキレス腱、手屈筋/伸筋腱、膝蓋腱・大腿四頭筋腱など)、処置タイプ(開放手術、関節鏡下/低侵襲、経皮的/針ベース、生体増強、再修復)、エンドユーザー(病院、外来手術センター、専門整形外科クリニック、スポーツ医学・リハビリテーションセンター、軍事・外傷施設)といった詳細なセグメント分析も提供されています。

再断裂率を低減する可能性が最も高い技術として、バイオスキャフォールドが挙げられています。例えば、Smith+Nephew社のREGENETENパッチは、標準治療と比較して回旋腱板の全層再断裂を68%削減した実績があります。償還動向としては、長期的な成果を重視する外来支払いモデルが、北米やヨーロッパの医療提供者に対し、初期費用が高くてもプレミアムな生物学的増強デバイスの採用を促しています。

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイル(Arthrex、Stryker、Smith & Nephew、Johnson & Johnson、Zimmer Biometなど多数)が詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

レポートは、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スポーツ外傷の発生率の急増

- 4.2.2 加齢に伴う腱の変性

- 4.2.3 低侵襲および関節鏡下修復への技術転換

- 4.2.4 外来腱処置に対する償還の拡大

- 4.2.5 次世代バイオスキャフォールドとハイドロゲルによる治癒の促進

- 4.2.6 臨床パイプラインに参入する遺伝子/RNAベースの治療法

- 4.3 市場の阻害要因

- 4.3.1 高度な固定具および生物学的製品の高コスト

- 4.3.2 術後の再断裂および癒着率

- 4.3.3 新興市場における専門整形外科医の不足

- 4.3.4 新規細胞ベースインプラントに関する規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 縫合アンカー

- 5.1.2 腱移植片(自家移植、同種移植)

- 5.1.3 人工腱および靭帯

- 5.1.4 バイオスキャフォールドおよびハイドロゲル

- 5.1.5 固定具およびその他

- 5.2 用途別

- 5.2.1 回旋腱板

- 5.2.2 アキレス腱

- 5.2.3 手の屈筋/伸筋腱

- 5.2.4 膝蓋腱および大腿四頭筋腱

- 5.2.5 その他(例:上腕二頭筋、腓骨筋)

- 5.3 手術タイプ別

- 5.3.1 開放手術

- 5.3.2 関節鏡視下 / 低侵襲

- 5.3.3 経皮的 / 針ベース

- 5.3.4 生物学的増強(PRP、幹細胞、遺伝子)

- 5.3.5 再手術 / 再修復

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 整形外科専門クリニック

- 5.4.4 スポーツ医学およびリハビリテーションセンター

- 5.4.5 軍事および外傷施設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Arthrex

- 6.3.2 Stryker

- 6.3.3 Smith & Nephew

- 6.3.4 Johnson & Johnson (DePuy Synthes, Ethicon)

- 6.3.5 Zimmer Biomet

- 6.3.6 Integra LifeSciences

- 6.3.7 ConMed

- 6.3.8 Orthofix

- 6.3.9 LARS (Corin Group)

- 6.3.10 Neoligaments (Xiros)

- 6.3.11 Medtronic

- 6.3.12 Parcus Medical

- 6.3.13 Biorez

- 6.3.14 Anika Therapeutics

- 6.3.15 TissueTech

- 6.3.16 MTF Biologics

- 6.3.17 Mölnlycke (Orthopaedics)

- 6.3.18 Corindus Vascular Robotics

- 6.3.19 Cousin Biotech

- 6.3.20 Wright Medical (Group)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腱修復とは、筋肉と骨をつなぎ、運動機能において重要な役割を果たす腱が、外傷や変性などによって損傷した場合に、その構造と機能を回復させることを目的とした医療行為を指します。腱は、筋肉の収縮力を骨に伝え、関節を動かすための不可欠な組織であり、その損傷は疼痛、筋力低下、関節可動域の制限、ひいては日常生活やスポーツ活動に大きな支障をきたします。腱修復の主な目的は、断裂した腱を再結合し、適切な張力を回復させることで、疼痛を軽減し、失われた運動機能を回復させ、再断裂を予防することにあります。対象となる腱は多岐にわたり、アキレス腱、膝蓋腱、肩の回旋腱板、手の屈筋腱や伸筋腱などが代表的です。

腱修復には、損傷の程度、部位、患者様の状態に応じていくつかの種類があります。最も一般的なのは「直接縫合術」で、断裂した腱の端同士を直接縫い合わせる方法です。これは、腱の断裂が比較的きれいで、両端が接近している場合に選択されます。縫合には、腱の強度を確保し、再断裂を防ぐために、様々な縫合パターン(例えば、Kessler法やModified Kessler法など)が用いられます。次に、「腱移植術」は、腱の欠損が大きい場合や、自己腱が著しく損傷している場合に適用されます。この場合、患者様自身の他の部位から採取した腱(自家腱)や、ドナーから提供された腱(他家腱)、あるいは人工腱が用いられます。自家腱は拒絶反応のリスクが低いという利点がありますが、採取部位に新たな負担が生じる可能性があります。「腱移行術」は、特定の筋肉の腱が機能不全に陥った際に、隣接する健全な腱を移動させて、その機能を代償させる手術です。これは、神経麻痺などによる機能障害に対して行われることがあります。また、「腱形成術」や「腱補強術」は、弱った腱を補強したり、再建したりする際に、人工材料や生体材料を用いて腱の強度を高める方法です。近年では、低侵襲な「鏡視下手術」が広く普及しており、特に肩の回旋腱板修復において、小さな切開で手術を行うことで、術後の疼痛軽減や回復期間の短縮に貢献しています。

腱修復の用途は、主に外傷性断裂と変性性断裂に分けられます。外傷性断裂は、スポーツ活動中の急激な負荷(アキレス腱断裂、膝蓋腱断裂など)や、事故による切創、労働災害などによって生じます。これらの場合、早期の診断と適切な修復が機能回復に不可欠です。一方、変性性断裂は、加齢や慢性的な過負荷によって腱組織が劣化し、徐々に断裂に至るもので、肩の回旋腱板断裂や上腕二頭筋長頭腱断裂などが代表的です。これらの損傷は、初期には保存療法が試みられることもありますが、症状が進行したり、機能障害が著しい場合には手術的修復が検討されます。その他、稀ではありますが、先天的な腱の異常や、炎症性疾患が進行して腱の損傷を引き起こした場合にも、腱修復が必要となることがあります。

腱修復に関連する技術は多岐にわたります。まず診断技術としては、超音波検査がリアルタイムで腱の状態を評価でき、低侵襲であるため広く用いられています。MRIは、腱の損傷部位や程度、周囲の軟部組織との関係を詳細に評価するのに優れています。手術においては、高強度で生体適合性の高い縫合糸や、腱を骨に確実に固定するためのアンカー(金属製や生体吸収性)が不可欠です。鏡視下手術では、高精細な内視鏡システムや専用の器具が用いられ、術者の視野を確保し、精密な操作を可能にします。近年注目されているのは、生体材料や再生医療の分野です。コラーゲンやポリマーなどの足場材料は、腱の再生を促進するために用いられ、成長因子や幹細胞を用いた治療法も研究が進められています。特に、患者様自身の血液から抽出した多血小板血漿(PRP)は、成長因子を豊富に含み、腱の治癒促進に寄与するとされ、臨床応用が進んでいます。術後のリハビリテーションも極めて重要であり、装具療法による保護、理学療法士による早期からの運動療法、筋力強化、柔軟性改善などが、機能回復と再断裂予防のために計画的に実施されます。

腱修復の市場背景を見ると、高齢化社会の進展とスポーツ人口の増加に伴い、腱損傷の発生頻度は増加傾向にあり、市場は拡大を続けています。特に、高齢者の転倒による腱損傷や、中高年層のスポーツ活動における損傷が増加しており、これに対応する医療ニーズが高まっています。主要な医療機器メーカーは、より強固で生体適合性の高い縫合糸、骨に確実に固定できるアンカー、低侵襲手術を可能にする内視鏡システムなどを開発し、市場を牽引しています。しかし、課題も存在します。特に回旋腱板修復においては、再断裂率が依然として課題であり、より確実な修復方法が求められています。また、術後の疼痛管理や機能回復までの期間の短縮、医療費の増大も重要な課題です。このような背景から、低侵襲手術のさらなる普及、生体吸収性材料の進化、そして再生医療の臨床応用への期待が高まっています。

将来展望としては、腱修復の分野はさらなる技術革新が期待されています。再生医療の分野では、iPS細胞やES細胞を用いた腱組織の作製、さらには3Dバイオプリンティング技術を応用したカスタムメイドの腱組織の実現が研究されており、将来的には損傷した腱を完全に置き換えることが可能になるかもしれません。また、遺伝子治療によって腱細胞の修復能力を高めるアプローチも模索されています。手術技術においては、AIを活用した画像診断支援システムや、手術ナビゲーションシステムがより高度化し、術者の負担を軽減しつつ、手術の精度を向上させることが期待されます。ロボット支援手術の普及も進み、より精密で低侵襲な手術が可能になるでしょう。診断技術の面では、早期に腱の損傷を検出し、その進行度を正確に評価できるバイオマーカーの開発や、非侵襲的な画像診断技術のさらなる進化が望まれます。リハビリテーションにおいても、ウェアラブルデバイスを用いた患者様の状態のリアルタイムモニタリングや、AIが個々の患者様に最適なリハビリプログラムを提案する個別化医療が進展すると考えられます。最終的には、腱損傷の予防医療にも焦点が当てられ、リスク評価に基づいた運動指導や栄養管理など、多角的なアプローチが展開されることで、腱の健康維持に貢献していくことが期待されます。