定期保険市場規模・シェア分析:成長動向と予測 (2025年~2030年)

定期保険市場レポートは、業界を保障期間別(短期(5年未満)など)、年齢層別(18~30歳、31~45歳など)、流通チャネル別(消費者直販/オンライン、独立系代理店およびブローカーなど)、エンドユーザー別(個人、団体)、保険料支払方法別(一時払い、定期払いなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

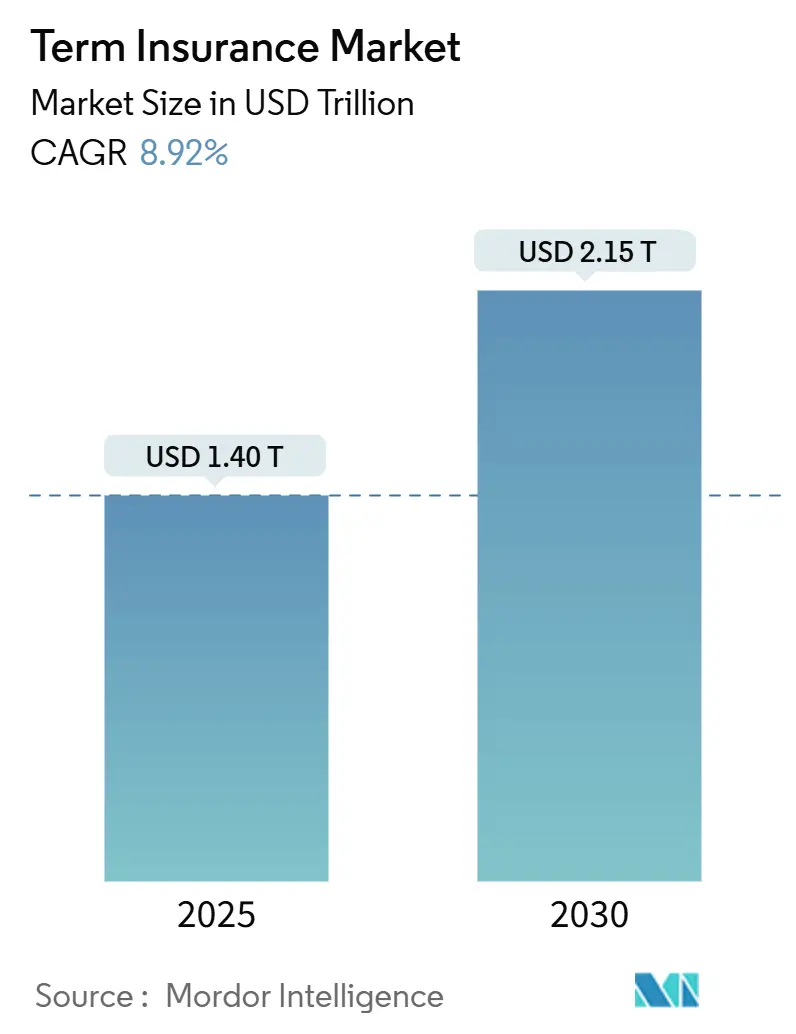

「定期保険市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」レポートは、定期保険市場の現状と将来予測を詳細に分析しています。本レポートは、保障期間、年齢層、流通チャネル、エンドユーザー、保険料支払モード、および地域別に市場をセグメント化しています。調査期間は2019年から2030年までで、市場規模は2025年に1.40兆米ドル、2030年には2.15兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.92%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要と主要動向

Mordor Intelligenceの分析によると、定期保険市場は2025年に1.40兆米ドル、2030年には2.15兆米ドルに達し、8.92%のCAGRで成長すると予測されています。この成長軌道は、継続的なデジタル化、アジア太平洋地域およびアフリカにおける中間層の富裕化、そして北米およびヨーロッパにおける有利な税制によって支えられています。特に、ダイレクト・トゥ・コンシューマー(DTC)ポータルは、リテールバンキングから生命保険へとセルフサービス型の購買習慣が広がるにつれて、16.20%のCAGRで拡大しています。ウェアラブルデバイスを活用した引受査定や、組み込み型マイクロカバーの登場は、対象となる需要を拡大し、顧客獲得コストを削減しています。一方、保険会社は低利回り環境への対応として、資本管理の見直し、再保険会社との提携、および投資保証が限定的な保障専用商品への注力を行っています。

主要セグメント分析

* 保障期間別: 2024年には、住宅ローンや育児のコミットメントに合わせた予測可能な保障への需要を反映し、長期(11~30年)契約が定期保険市場の42.40%を占めました。一方、短期(5年以下)契約は、ギグワークサイクルに合わせた柔軟な保障を消費者が好むことから、2030年までに8.40%のCAGRで成長しています。

* 年齢層別: 2024年には、世帯形成と債務義務がピークに達する31~45歳の層が定期保険市場の37.60%を占めました。18~30歳の層は、スーパーアプリや後払い決済エコシステムに組み込まれたオファーに牽引され、9.80%のCAGRで最も急速に拡大しています。

* 流通チャネル別: 2024年には、複雑なニーズに対する信頼できるアドバイスにより、独立系代理店が定期保険市場収益の53.80%を占めました。しかし、ダイレクト・トゥ・コンシューマー(DTC)ポータルは、自己主導型の購買が一般的になるにつれて、16.20%のCAGRを記録しています。

* 保険料支払モード別: 2024年には、予測可能な家計予算に適した通常保険料契約が定期保険市場の支払いの64.60%を占めました。一時払い契約は、即時の保障開始と管理業務の削減を好む富裕層の間で急速に増加しています。

* エンドユーザー別: 2024年には、グループスキームでは完全に対応しきれないパーソナライゼーションのニーズを反映し、個人契約が定期保険市場の72.50%を占め、2030年までに8.90%のCAGRで増加すると予測されています。

市場を牽引する要因

定期保険市場の成長を牽引する主な要因は以下の通りです。

* パンデミック後の低価格定期保険のデジタル化の進展。

* 生命保険の重要性に対する消費者の意識の高まり。

* 手頃な保険料とシンプルな商品構造による定期保険の魅力。

* オンライン販売チャネルの拡大と利便性の向上。

* 若年層やミレニアル世代における将来設計への関心の高まり。

市場を阻害する要因

定期保険市場の成長を妨げる主な要因は以下の通りです。

* 生命保険商品全般に対する消費者の理解不足。

* 長期的なコミットメントに対する抵抗感。

* 複雑な契約条件や手続きに対する不信感。

* 他の金融商品との競合。

セグメント別洞察

* 商品タイプ別: 2024年には、純粋な保障に焦点を当てたレベル定期保険が定期保険市場の収益の68.50%を占めました。これは、予測可能な保険料と明確な保障期間を好む消費者のニーズを反映しています。一方、更新可能定期保険は、柔軟性と初期費用の低さから、特に若年層の間で人気が高まっています。

* 流通チャネル別: 2024年には、独立系代理店が定期保険市場収益の53.80%を占めました。これは、複雑なニーズに対する信頼できるアドバイスとパーソナライズされたサービスへの需要が高いことを示しています。しかし、ダイレクト・トゥ・コンシューマー(DTC)ポータルは、自己主導型の購買が一般的になるにつれて、16.20%のCAGRを記録しており、デジタル化の進展が市場に与える影響を浮き彫りにしています。

* 保険料支払モード別: 2024年には、予測可能な家計予算に適した通常保険料契約が定期保険市場の支払いの64.60%を占めました。一時払い契約は、即時の保障開始と管理業務の削減を好む富裕層の間で急速に増加しています。

* エンドユーザー別: 2024年には、グループスキームでは完全に対応しきれないパーソナライゼーションのニーズを反映し、個人契約が定期保険市場の72.50%を占め、2030年までに8.90%のCAGRで増加すると予測されています。

競争環境

定期保険市場は、国内外の保険会社が多数参入しており、競争が激化しています。主要なプレーヤーは、商品革新、デジタル化、顧客体験の向上に注力しています。市場の主要企業には、MetLife Inc.、Prudential Financial Inc.、New York Life Insurance Company、Northwestern Mutual、MassMutual、Lincoln National Corporation、Aflac Inc.、AXA S.A.、Allianz SE、Zurich Insurance Group Ltd.などが含まれます。これらの企業は、市場シェアを拡大するために、戦略的提携、M&A、新商品の発売、技術投資などを積極的に行っています。

地域別分析

* 北米: 2024年には、北米が定期保険市場の最大のシェアを占めました。これは、高い保険普及率、可処分所得の増加、および生命保険の重要性に対する意識の高さに起因しています。米国とカナダは、この地域の成長を牽引する主要国です。

* 欧州: 欧州市場は、安定した経済成長と高齢化の進展により、着実な成長が見込まれています。特に、ドイツ、英国、フランスなどの国々では、生命保険商品の需要が高まっています。

* アジア太平洋: アジア太平洋地域は、最も急速に成長している市場の一つです。中国、インド、日本などの新興国では、経済成長、中間層の拡大、および保険に対する意識の高まりが市場を牽引しています。デジタル化の進展とオンライン販売チャネルの普及も、この地域の成長に貢献しています。

* ラテンアメリカ、中東、アフリカ: これらの地域は、経済発展と保険普及率の向上により、将来的に大きな成長潜在力を秘めています。特に、ブラジル、メキシコ、南アフリカなどでは、生命保険市場の拡大が期待されています。

今後の展望

定期保険市場は、今後も堅調な成長を続けると予測されています。デジタル化の進展、パーソナライズされた商品の需要増加、および生命保険の重要性に対する意識の高まりが、市場の主要な成長ドライバーとなるでしょう。保険会社は、顧客体験の向上、データ分析の活用、および革新的な商品の開発を通じて、競争優位性を確立することが求められます。また、新興市場における成長機会の開拓も、今後の市場拡大に不可欠です。

本レポートは、定期保険市場に関する詳細な分析を提供しており、その市場定義、成長要因、阻害要因、技術動向、競争環境、および将来の展望を包括的に評価しています。

1. 調査の前提と市場定義

本調査における定期保険市場は、純粋な死亡保障のみを提供する独立した固定期間の生命保険契約を対象としています。投資、貯蓄、または保険料返還機能を組み込んだ契約は対象外です。調査範囲は、デジタル直販、仲介業者、銀行窓販、および職場チャネルを通じて販売される個人契約と団体契約を含み、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの6つの地域をカバーしています。住宅ローン連動型逓減定期保険やローンに付帯する信用生命保険は対象外です。

2. エグゼクティブサマリーと市場規模

定期保険市場は、2025年には1.40兆米ドルの規模と評価されており、2030年までに2.15兆米ドルに達すると予測されています。特にアジア太平洋地域は、家計所得の増加と規制支援に牽引され、2030年まで年平均成長率(CAGR)9.80%で最も急速な成長を遂げると見込まれています。また、デジタル直販チャネルは、買収コストの削減とセルフサービスオプションへの需要に応え、CAGR 16.20%で拡大しています。年齢層別では、フィンテックやスーパーアプリに組み込まれた保険が購入を簡素化していることから、18~30歳の消費者がCAGR 9.80%で最も高い成長を示しています。

3. 市場の推進要因

定期保険市場の成長を促進する主な要因は以下の通りです。

* パンデミック後のデジタル購入の急増: パンデミック後、低額の定期保険のデジタル購入が急増しました。

* 新興APACおよびアフリカにおける中間層所得の増加と保障ギャップ: アジア太平洋地域やアフリカの新興国では、中間層の所得が増加し、保障ギャップが拡大しているため、保険への需要が高まっています。

* フィンテック/スーパーアプリによる組み込み型保険の導入: フィンテック企業やスーパーアプリによる組み込み型保険の提供が、新たな顧客層へのリーチを可能にしています。

* リアルタイム健康データとウェアラブルデータによる引受審査の迅速化: リアルタイムの健康データやウェアラブルデバイスからのデータ活用により、保険の引受審査が加速しています。

* 税制優遇のある退職・遺産計画規制: 税制上の優遇措置を伴う退職金や遺産計画に関する規制が、定期保険の需要を後押ししています。

* インシュアテックMGAを通じたマイクロ定期保険の普及: インシュアテックのMGA(Managing General Agent)を通じて、より手頃なマイクロ定期保険が広く利用可能になっています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* コモディティ化による価格競争とレート比較プラットフォーム: 比較サイトの普及により、価格のコモディティ化が進み、保険料の値下げ圧力が強まっています。

* 長期的な低金利環境による保険会社の資本バッファ圧迫: 長期にわたる低金利環境が、保険会社の資本バッファを圧迫しています。

* Z世代や低所得層における「高すぎる」という認識: Z世代や低所得層の間では、保険料が「高すぎる」という認識が根強く、加入をためらう要因となっています。

* データプライバシー規制による行動データに基づく引受審査の制限: データプライバシーに関する規制が強化され、行動データに基づいた引受審査の活用が制限される可能性があります。

5. 重要な規制枠組みと技術的展望

レポートでは、市場に影響を与える重要な規制枠組みの評価と、技術的展望についても分析しています。テクノロジーは、引受審査の効率化や新たな販売チャネルの創出に貢献していますが、データプライバシーなどの課題も伴います。

6. 市場規模と成長予測のセグメンテーション

市場は以下の軸で詳細にセグメント化され、分析されています。

* カバレッジ期間別: 短期(5年未満)、中期(6-10年)、長期(11-30年)。

* 年齢層別: 18-30歳、31-45歳、46-60歳、60歳以上。特に18-30歳層の成長が顕著です。

* 流通チャネル別: デジタル直販/オンライン、独立系代理店・ブローカー、銀行窓販、アフィニティ/職場。デジタル直販が最も高い成長率を示しています。

* 保険料支払モード別: 一括払い、通常払い、限定払い。富裕層を中心に一括払いの採用が加速しています。

* エンドユーザー別: 個人、団体。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域と主要国。アジア太平洋地域が最も高い成長率を記録しています。

7. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な市場プレイヤーとして、Allianz SE、Munich Reinsurance Company、American International Group Inc.、Prudential Financial Inc.、MetLife Inc.、AXA SA、China Life Insurance Co. Ltd.、Dai-ichi Life Holdings Inc.、AIA Group Ltd.など、グローバルな大手保険会社および再保険会社が挙げられています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

8. 市場機会と将来展望

レポートは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。

9. 調査方法の信頼性

本調査は、一次調査とデスク調査を組み合わせた厳格な方法論を採用しています。一次調査では、引受責任者、再保険会社のアクチュアリー、インシュアテックの創業者、ブローカーの主要人物などへのヒアリングを通じて、デジタルチケットサイズ、健康データ引受の閾値、実際の失効パターンなどの貴重な情報を収集しました。デスク調査では、規制当局のソルベンシー報告書、OECD保険統計、Swiss Reのプレミアムデータ、再保険会社の開示情報などを活用しています。市場規模の算出と予測は、報告された国別定期保険料(トップダウン)と、平均保険料率に有効契約数を乗じたもの(ボトムアップ)を照合することで検証されています。世帯普及率、一人当たり可処分所得、デジタル販売シェアなどの主要変数がモデルに組み込まれ、多変量回帰分析とシナリオ分析を組み合わせて予測が行われています。Mordorの調査は、信用生命保険や特約収入の不正確な計上、古い基準年、米国以外のデジタルチャネルの検証不足といった他社のギャップ要因を排除し、透明性と信頼性の高いベースラインを提供していると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後の低価格定期保険のデジタル購入の急増

- 4.2.2 新興APACおよびアフリカにおける中間層所得の増加と保障ギャップ

- 4.2.3 フィンテック/スーパーアプリによる組み込み型保険の開始

- 4.2.4 リアルタイムの健康データとウェアラブルデータによる引受の迅速化

- 4.2.5 税効率的な退職金および遺産計画規制

- 4.2.6 インシュアテックMGAを通じたマイクロ定期保険の幅広い利用可能性

- 4.3 市場の阻害要因

- 4.3.1 コモディティ化された価格圧力と料金比較プラットフォーム

- 4.3.2 長期にわたる低利回り環境が保険会社の資本バッファーを圧迫

- 4.3.3 Z世代および低所得者層における「高すぎる」という認識の根強さ

- 4.3.4 行動データに基づく引受を制限するデータプライバシー規制

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者への影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

5. 市場規模と成長予測(価値)

- 5.1 保障期間別

- 5.1.1 短期(5年未満)

- 5.1.2 中期(6~10年)

- 5.1.3 長期(11~30年)

- 5.2 年齢層別

- 5.2.1 18~30歳

- 5.2.2 31~45歳

- 5.2.3 46~60歳

- 5.2.4 60歳以上

- 5.3 流通チャネル別

- 5.3.1 消費者直販 / オンライン

- 5.3.2 独立系代理店およびブローカー

- 5.3.3 銀行窓販

- 5.3.4 アフィニティ / 職場

- 5.4 保険料支払方法別

- 5.4.1 一括払い

- 5.4.2 定期払い

- 5.4.3 有期払い

- 5.5 エンドユーザー別

- 5.5.1 個人

- 5.5.2 団体

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アリアンツSE

- 6.4.2 ミュンヘン再保険会社

- 6.4.3 アメリカン・インターナショナル・グループInc.

- 6.4.4 プルデンシャル・ファイナンシャルInc.

- 6.4.5 メットライフInc.

- 6.4.6 チューリッヒ保険グループLtd.

- 6.4.7 アクサSA

- 6.4.8 ハートフォード・ファイナンシャル・サービスズ・グループInc.

- 6.4.9 ステートファーム相互自動車保険会社

- 6.4.10 中国人寿保険有限公司

- 6.4.11 ICICIプルデンシャル生命保険有限公司

- 6.4.12 HDFC生命保険有限公司

- 6.4.13 ニューヨークライフ保険会社

- 6.4.14 ノースウェスタン・ミューチュアル生命保険会社

- 6.4.15 マサチューセッツ・ミューチュアル生命保険会社

- 6.4.16 リンカーン・ナショナル・コープ(リンカーン・フィナンシャル・グループ)

- 6.4.17 ガーディアン生命保険会社オブ・アメリカ

- 6.4.18 第一生命ホールディングスInc.

- 6.4.19 アビバplc

- 6.4.20 リーガル&ジェネラル・グループplc

- 6.4.21 サンライフ・ファイナンシャルInc.

- 6.4.22 マニュライフ・ファイナンシャル・コーポレーション

- 6.4.23 AIAグループLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

定期保険は、生命保険の一種であり、保険期間が定められていることが最大の特徴です。具体的には、10年、20年、あるいは60歳まで、70歳までといった形で、あらかじめ保障を受けられる期間が設定されています。この期間中に被保険者が死亡、または保険会社が定める高度障害状態になった場合に、契約時に定められた保険金が遺族や受取人に支払われます。定期保険のもう一つの重要な特徴は「掛け捨て」である点です。これは、保険期間が満了した時点で被保険者が生存していたとしても、満期保険金や解約返戻金がほとんど、あるいは全く支払われないことを意味します。貯蓄機能を持たないため、同額の死亡保障を確保する場合、貯蓄性のある終身保険や養老保険と比較して、保険料が非常に割安に設定されているのが一般的です。この「必要な保障を低コストで」という特性から、定期保険は純粋な死亡保障に特化した商品として、多くの人々に利用されています。

定期保険には、保障内容や保険金額の変動の仕方によって、いくつかの主要な種類が存在します。最も広く普及しているのは「平準定期保険」で、保険期間を通じて保険金額が一定であるタイプです。これは、特定の期間にわたって安定した保障を必要とする場合に適しています。次に、「逓減定期保険」は、保険期間の経過とともに保険金額が段階的に減少していく特徴を持ちます。例えば、住宅ローンの残高のように、時間の経過とともに保障ニーズが減少していく場合に、無駄なく合理的な保障を提供できるため、特に住宅購入層に人気があります。反対に、「逓増定期保険」は、保険期間の経過とともに保険金額が増加していくタイプで、企業の役員退職金準備や、将来の事業拡大を見越した保障など、将来的に保障ニーズが高まることが予想されるケースで活用されます。また、被保険者の死亡時に一時金ではなく、遺族に毎月一定額の年金形式で保険金を支払う「収入保障保険」も、定期保険の一種として、遺族の生活費を補填する目的で広く利用されています。さらに、企業が従業員の福利厚生として加入する「団体定期保険」も、低廉な保険料で手厚い保障を提供できるため、多くの企業で導入されています。

定期保険の主な用途は、被保険者に万が一のことがあった際に、遺された家族の生活を経済的に支えることです。特に、一家の経済的支柱が亡くなった場合の、残された家族の生活費、子供の教育費、住宅ローンの返済、あるいは事業を営む経営者の場合は、事業継続資金や運転資金の確保といった目的で加入されることが非常に多いです。保険料が割安であるため、必要な保障額を確保しつつ、家計への負担を最小限に抑えることができる点が、定期保険の最大のメリットと言えるでしょう。また、保障期間を自由に設定できる柔軟性も大きな利点です。例えば、子供が独立するまでの期間、住宅ローンを完済するまでの期間など、特定の期間に限定して手厚い保障を得たい場合に非常に有効です。貯蓄と保障を明確に分離し、保障は定期保険で、貯蓄は投資信託やiDeCo、NISAといった別の金融商品で行うという、合理的な資産形成の考え方にも適しており、効率的なライフプランニングの一環として活用されています。

定期保険は、生命保険全体の中で、終身保険や養老保険といった貯蓄性のある保険商品と対比され、個人のライフプランに合わせて選択されます。近年では、デジタル技術の進化が保険業界にも大きな影響を与えており、定期保険の分野でもその恩恵が見られます。オンラインでの保険加入手続き、AIを活用した保険料のシミュレーションやリスク評価、さらには契約内容の変更や保険金請求手続きの簡素化などが一般的になりつつあります。また、健康増進型保険と呼ばれる、被保険者の健康状態や生活習慣に応じて保険料が変動するタイプの定期保険も登場しており、ウェアラブルデバイスなどから得られる健康データを活用することで、よりパーソナライズされた保険商品が提供され始めています。これは、個人の健康意識を高めるとともに、保険料の公平性を追求する動きと言えます。ファイナンシャルプランニングにおいては、定期保険は個人のライフステージや家族構成、負債状況、将来設計などを総合的に考慮し、最適な保障額と期間を設計する上で不可欠なツールとして位置づけられています。

現在の日本の保険市場において、定期保険は重要な位置を占めています。長引く低金利環境下では、貯蓄性のある保険商品の運用利回りが低下し、その魅力が相対的に薄れる一方で、純粋な保障に特化した定期保険の割安感が際立っています。これにより、消費者は「保険は保障、貯蓄は貯蓄」という考え方をより強く持つようになり、必要な保障を低コストで得られる定期保険への関心が高まっています。また、少子高齢化や共働き世帯の増加、フリーランスといった多様な働き方の普及など、社会構造の変化に伴い、個々人の保障ニーズも多様化しています。例えば、共働き世帯では夫婦それぞれに合わせた保障が必要となるなど、画一的な商品では対応しきれないケースが増えています。インターネット専業の保険会社や保険比較サイトの普及も、消費者が多様な定期保険商品を比較検討し、自分に合ったものを選びやすくなる環境を後押ししており、保険業界全体の競争を促進しています。

定期保険の将来は、さらなるパーソナライズ化とデジタル化の進展が予測されます。個々の顧客の健康状態、ライフスタイル、リスク許容度、家族構成といった詳細なデータに基づき、AIが最適な保障内容と保険料を提案するオーダーメイド型の保険商品が主流となるでしょう。健康増進型保険は、ウェアラブルデバイスやIoT技術との連携をさらに深め、リアルタイムの健康データに基づいて保険料が変動する、より動的な商品へと進化していく可能性があります。これにより、健康的な生活を送る人々はより低い保険料で保障を受けられるようになり、予防医療の推進にも貢献すると期待されます。また、ブロックチェーン技術の活用により、契約管理の透明性や効率性が向上し、保険金請求手続きの迅速化も期待されます。死亡保障だけでなく、特定疾病保障や介護保障など、多様なリスクに対応する保障が定期保険の枠組みの中で提供されるようになるかもしれません。社会全体のサステナビリティへの意識の高まりから、保険会社がESG投資や社会貢献活動と連携した商品開発を進める可能性も考えられます。いずれにせよ、定期保険は、変化する社会と個人のニーズに対応しながら、今後も基本的な保障ニーズを満たすための重要な金融商品であり続けるでしょう。