ターミナル自動化市場:規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ターミナル自動化市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、技術(SCADAシステム、分散制御システムなど)、ターミナルの種類(石油・ガス貯蔵ターミナル、コンテナ・貨物港、空港給油ターミナルなど)、エンドユーザー産業(石油・ガス、ロジスティクス・港湾、鉱業・金属など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターミナルオートメーション市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。本市場は、提供形態(ハードウェア、ソフトウェア、サービス)、技術(SCADAシステム、分散制御システムなど)、ターミナルタイプ(石油・ガス貯蔵ターミナル、コンテナ・貨物港、空港燃料ターミナルなど)、エンドユーザー産業(石油・ガス、ロジスティクス・港湾、鉱業・金属など)、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

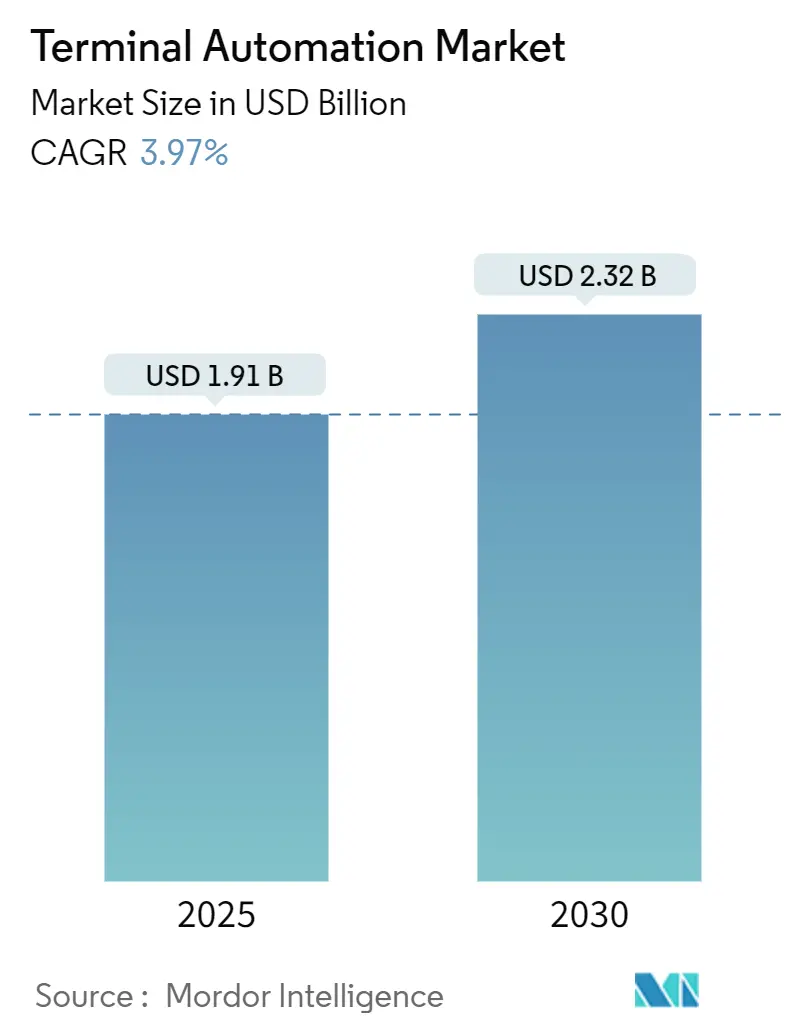

市場概要

調査期間は2019年から2030年までで、ターミナルオートメーション市場規模は2025年に19.1億米ドル、2030年には23.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.97%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析の要点

* 提供形態別: 2024年にはハードウェアが市場シェアの45.1%を占め、サービスは2030年までに5.13%のCAGRで拡大すると予測されています。

* ターミナルタイプ別: 2024年には石油・ガス貯蔵が収益シェアの48.2%を占め、コンテナ・貨物港は2030年までに5.33%のCAGRで最も高い成長を記録すると予測されています。

* 技術別: 2024年にはSCADAシステムが市場規模の40.9%を占めると予想され、5Gおよび接続ソリューションは2030年までに6.73%のCAGRで成長すると予測されています。

本レポートは、ターミナルオートメーション市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因、制約、競争環境、および将来の展望を詳細に解説しています。

1. 市場の範囲とセグメンテーション

本市場は多角的にセグメント化されており、以下の要素に基づいて分析が行われています。

* 提供形態別: ハードウェア、ソフトウェア、サービスに分類されます。特にサービス部門は、継続的な最適化、サイバーセキュリティ対策、予知保全への需要の高まりから、ハードウェアの成長を上回る勢いを見せています。

* ターミナルタイプ別: 石油・ガス貯蔵ターミナル、コンテナ・貨物港、空港給油ターミナル、化学・バルク液体ターミナルなどが含まれます。

* 技術別: SCADAシステム、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、エンタープライズ/MESソフトウェア、センサーおよびフィールドデバイス、そして5Gおよびコネクティビティソリューションといった幅広い技術が対象です。特に5Gおよびコネクティビティソリューションは、2030年まで年平均成長率5.73%で最も急速に成長する技術セグメントと予測されています。

* エンドユーザー産業別: 石油・ガス、化学、ロジスティクス・港湾、鉱業・金属、電力・公益事業、食品・飲料など、多様な産業が市場を形成しています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)といった主要地域およびその下位区分で分析されています。

2. 市場規模と成長予測

ターミナルオートメーション市場は、2030年までに23.2億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、2024年の収益においてアジア太平洋地域が37.8%と最大のシェアを占め、市場を牽引しています。

3. 市場の推進要因

市場の成長を後押しする主な要因は以下の通りです。

* 安全規制遵守の需要: 石油・ガス貯蔵ターミナルにおける安全規制遵守運用の需要が急増しています。

* 環境規制の強化: 排出・流出管理に関するより厳格な環境規制が導入されています。

* コンテナ処理量の圧力: メガポートではコンテナ処理量の増加圧力が課題となっています。

* デジタルツインの採用: リモートでの資産可視化を実現するデジタルツイン技術の採用が進んでいます。

* 5Gプライベートネットワークの展開: リアルタイム制御を可能にする5Gプライベートネットワークの展開が加速しています。

* 脱炭素化インセンティブ: バルク貯蔵施設に対する政府の脱炭素化インセンティブが市場を刺激しています。

4. 市場の制約要因

一方で、市場の成長を妨げる可能性のある制約要因も存在します。

* 高い初期設備投資(CAPEX)と長い投資回収期間: 特に小規模ターミナルオペレーターにとって、高い初期費用と5〜7年という長い投資回収期間が大規模な導入を制限する主要な障壁となっています。

* レガシーシステムとの相互運用性の課題: 既存のレガシーシステムとの統合における課題が挙げられます。

* サイバーリスクの増大: 運用技術(OT)環境におけるサイバーリスクへの露出が増大しています。

* 熟練した自動化エンジニアの不足: 自動化システムの導入・運用に必要な熟練技術者の不足も課題です。

5. 主要な市場動向と洞察

* サービスの優位性: オペレーターが継続的な最適化、サイバーセキュリティ、予知保全を重視する傾向にあるため、予算がライフサイクルサービスにシフトし、サービス部門がハードウェアの成長を上回っています。

* 港湾の混雑対策: 港湾では、コンテナの混雑に対処するため、自動クレーン、自律走行車、AIバーススケジューラーが導入されており、これにより船舶のターンアラウンドタイムが短縮され、処理能力が向上しています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が実施されています。主要な市場プレイヤーとしては、Honeywell International Inc.、Emerson Electric Co.、ABB Ltd.、Schneider Electric SE、Siemens AG、Yokogawa Electric Corporation、Rockwell Automation, Inc.、Endress+Hauser Group Services AG、TechnipFMC plc、Larsen and Toubro Limited、General Electric Company、Aspen Technology, Inc.などが挙げられます。これらの企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向が詳細にプロファイルされています。

7. 市場機会と将来の展望

レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。技術革新、特に5Gやデジタルツインの進化は、今後も市場の成長を促進する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 石油・ガスターミナルにおける安全規制準拠運用の需要急増

- 4.2.2 排出・流出管理に関するより厳格な環境規制

- 4.2.3 メガポートにおけるコンテナ処理量の増加圧力

- 4.2.4 リモート資産可視化のためのデジタルツインの採用

- 4.2.5 リアルタイム制御を可能にする5Gプライベートネットワークの展開

- 4.2.6 バルク貯蔵施設に対する政府の脱炭素化インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と長い回収期間

- 4.3.2 レガシーシステムの相互運用性の課題

- 4.3.3 OT環境におけるサイバーリスクの増大

- 4.3.4 熟練した自動化エンジニアの不足

- 4.4 産業サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ターミナルタイプ別

- 5.2.1 石油・ガス貯蔵ターミナル

- 5.2.2 コンテナ・貨物港

- 5.2.3 空港給油ターミナル

- 5.2.4 化学品・バルク液体ターミナル

- 5.3 テクノロジー別

- 5.3.1 SCADAシステム

- 5.3.2 分散制御システム (DCS)

- 5.3.3 プログラマブルロジックコントローラ (PLC)

- 5.3.4 エンタープライズ / MESソフトウェア

- 5.3.5 センサーおよびフィールドデバイス

- 5.3.6 5Gおよび接続ソリューション

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 化学品

- 5.4.3 物流・港湾

- 5.4.4 鉱業・金属

- 5.4.5 電力・公益事業

- 5.4.6 食品・飲料

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

- 5.5.5.1 中東

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Emerson Electric Co.

- 6.4.3 ABB Ltd.

- 6.4.4 Schneider Electric SE

- 6.4.5 Siemens AG

- 6.4.6 Yokogawa Electric Corporation

- 6.4.7 Rockwell Automation, Inc.

- 6.4.8 Endress+Hauser Group Services AG

- 6.4.9 TechnipFMC plc

- 6.4.10 Larsen and Toubro Limited

- 6.4.11 General Electric Company

- 6.4.12 Schneider Electric Software, LLC

- 6.4.13 Aspen Technology, Inc.

- 6.4.14 Implico Group

- 6.4.15 Terminal Automation Solutions Inc.

- 6.4.16 Siemens Logistics GmbH

- 6.4.17 Varec, Inc.

- 6.4.18 FMC Technologies Measurement Solutions

- 6.4.19 Yokogawa Solution Service Corporation

- 6.4.20 Honeywell Enraf B.V.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ターミナル自動化とは、コマンドラインインターフェース(CLI)やターミナル上で行われる一連の操作を、人間が手動で実行する代わりに、プログラムやスクリプトを用いて自動化する技術やプロセス全般を指します。この自動化の主な目的は、反復的で時間のかかる作業の効率化、ヒューマンエラーの削減、作業の高速化、そしてより複雑で戦略的な業務に人的リソースを集中させることにあります。システム管理、ソフトウェア開発、データ処理など、多岐にわたる分野でその重要性が認識されており、現代のIT運用において不可欠な要素となっています。

ターミナル自動化には様々な種類が存在します。最も基本的なものとしては、シェルスクリプトが挙げられます。Bash、Zsh、PowerShellなどのシェル環境で記述されるスクリプトは、複数のコマンドを順次実行したり、条件分岐やループ処理を組み込んだりすることで、複雑なタスクを自動化できます。次に、Python、Ruby、Node.jsといった汎用プログラミング言語を用いた自動化も広く行われています。これらの言語は、より高度なロジックの実装、外部APIとの連携、データ処理、クロスプラットフォーム対応など、シェルスクリプトでは難しい複雑な自動化要件に対応できます。さらに、Ansible、Chef、Puppetのような構成管理ツールは、多数のサーバーに対するソフトウェアのデプロイや設定変更を自動化する際に利用され、その裏側ではSSHなどを介してターミナルコマンドが実行されています。JenkinsやGitLab CI/CD、GitHub ActionsといったCI/CD(継続的インテグレーション/継続的デリバリー)ツールも、ビルド、テスト、デプロイの各フェーズでターミナルコマンドの実行を自動化し、開発ワークフローを効率化します。また、RPA(Robotic Process Automation)ツールの中には、GUI操作だけでなく、レガシーシステムや特定のアプリケーションのターミナル操作を自動化する機能を持つものもあります。

ターミナル自動化の用途は非常に広範です。システム管理の分野では、サーバーのセットアップ、監視、ログ分析、バックアップ、ユーザー管理、ソフトウェアのデプロイといった日常的な運用タスクの自動化に不可欠です。ソフトウェア開発においては、コードのビルド、テストの実行、デプロイメントパイプラインの構築(CI/CD)、開発環境のセットアップなどが自動化の対象となります。データ処理の領域では、ETL(Extract, Transform, Load)処理、データのクレンジング、レポート生成、ファイル操作などが自動化され、大量のデータを効率的に扱うことが可能になります。ネットワーク管理では、ネットワークデバイスの設定変更、ステータスチェック、セキュリティスキャンなどが自動化され、運用負荷の軽減に貢献します。クラウドインフラ管理においても、AWS CLI、Azure CLI、gcloud CLIなどのクラウドプロバイダーが提供するCLIツールを用いて、仮想マシンのプロビジョニング、ストレージの管理、ネットワーク設定など、クラウド上のリソース管理が自動化されています。セキュリティ運用では、脆弱性スキャン、インシデント対応、フォレンジック分析の一部を自動化することで、迅速な対応とセキュリティレベルの向上を図ります。

ターミナル自動化を支える、あるいは密接に関連する技術も多岐にわたります。まず、Linux、Unix、Windows(PowerShell)といったオペレーティングシステムは、ターミナル自動化が実行される基盤です。Python、Ruby、Perl、Node.js、Goなどのスクリプト言語やプログラミング言語は、自動化スクリプトの記述に用いられます。Gitのようなバージョン管理システムは、自動化スクリプトの変更履歴管理やチームでの共同開発に不可欠です。多くのシステムが提供するAPIは、`curl`コマンドや言語固有のライブラリを通じてターミナルから操作され、自動化の対象となります。DockerやKubernetesといったコンテナ技術は、自動化スクリプトの実行環境を標準化し、再現性とポータビリティを高めます。AWS、Azure、GCPなどのクラウドコンピューティングプラットフォームは、そのCLIツールを通じて自動化の主要なターゲットとなります。Jenkins、GitLab CI/CD、GitHub ActionsといったDevOpsツールは、自動化されたワークフローをオーケストレーションし、開発から運用までのプロセスを統合します。また、NagiosやPrometheusのような監視ツールは、異常検知時に自動化スクリプトをトリガーして、自己修復やアラート通知を行う連携が可能です。

市場背景としては、デジタルトランスフォーメーション(DX)の推進が、あらゆる業界で業務効率化と自動化への需要を高めています。クラウドサービスの普及により、インフラストラクチャの管理がCLIを通じて行われる機会が増え、ターミナル自動化の必要性が一層高まっています。DevOps文化の浸透は、ソフトウェア開発と運用の両面で自動化を重視する傾向を加速させています。ITインフラの複雑化と大規模化は、手動での管理を困難にし、自動化によるスケーラブルな運用を必須としています。また、労働力不足やコスト削減の圧力も、反復的なタスクを自動化し、熟練した人材をより価値の高い業務に再配置する動機となっています。ビジネスのスピードとアジリティへの要求が高まる中、迅速なシステム変更やデプロイを可能にするターミナル自動化は、競争力維持のために不可欠な要素です。セキュリティ面でも、自動化によって一貫したセキュリティポリシーの適用や、脅威への迅速な対応が可能になります。

将来展望として、ターミナル自動化はさらなる進化を遂げると考えられます。AI(人工知能)やML(機械学習)との統合が進み、よりインテリジェントな自動化が実現されるでしょう。例えば、過去の運用データから異常を予測し、自動的に修復措置を講じる自己修復システムや、最適なリソース配分を自動で行うシステムなどが登場する可能性があります。ローコード/ノーコードプラットフォームの進化により、プログラミングの専門知識を持たないビジネスユーザーでも、GUIベースでターミナル操作を含む自動化ワークフローを構築できるようになるかもしれません。RPA、AI、ML、プロセスマイニングなど複数の自動化技術を組み合わせる「ハイパーオートメーション」の概念がさらに普及し、エンドツーエンドのビジネスプロセス全体が自動化される動きが加速するでしょう。セキュリティ分野では、AIを活用した脅威検知と自動対応、コンプライアンスの自動監査など、セキュリティ運用の自動化がより高度に進展すると予測されます。エッジコンピューティングの普及に伴い、分散されたエッジデバイスの管理や運用におけるターミナル自動化の重要性も増していくでしょう。最終的には、人間が介入すべき重要な判断のみを行い、それ以外の定型的な作業はすべて自動化される「Human-in-the-Loop」型の自動化が主流となり、より効率的でレジリエントなIT運用が実現される未来が期待されます。