ターミナル・トラクター市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

ターミナル・トラクター市場は、燃料タイプ(ディーゼル、ハイブリッドなど)、車両タイプ(マニュアル、半自動など)、駆動方式(4x2、4x4など)、トン数容量(50トン未満など)、エンドユーザー産業(食品・飲料など)、および地域別によってセグメント化されています。市場規模と予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ターミナル・トラクター市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

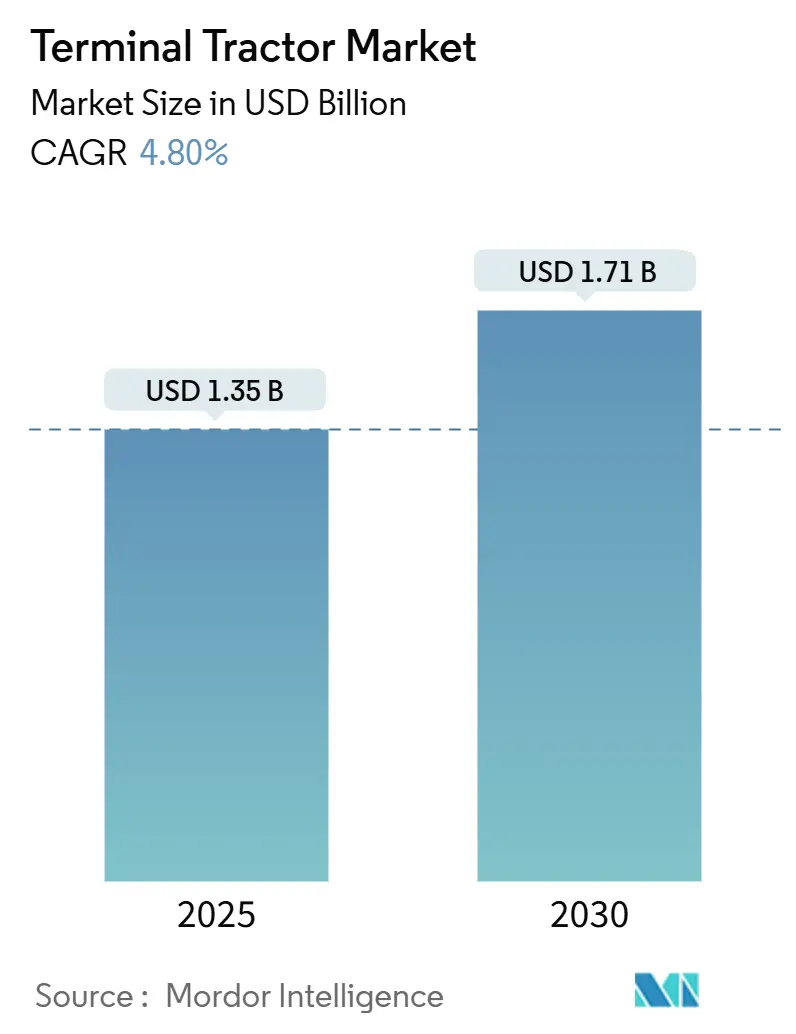

ターミナル・トラクター市場は、2025年には13.5億米ドルに達し、2030年までに年平均成長率(CAGR)4.8%で成長し、17.1億米ドルに達すると予測されています。この成長は、電動化の加速、排出ガス規制の強化、そしてソフトウェア企業と既存OEM間の協調的自律性の着実な進展によって牽引されています。現在、ディーゼル車が世界の需要の63.20%を占めていますが、港湾や流通ハブが排出ガスとメンテナンスコストの削減を目指す中で、バッテリー電気自動車が最も高い拡大率を記録しています。北米は、カリフォルニア州大気資源局(CARB)の厳しい規制により収益面でリードを維持しており、アジア太平洋地域は中国の港湾自動化とインドの物流投資を背景に最も急速な成長を示しています。レンタルや短期リースも、推進技術やデジタル技術が一般的な7年間の減価償却期間よりも速く変化するため、事業者が柔軟性を求める構造的な追い風となっています。ターミナル・トラクター市場全体では、メガシップやEコマースのフルフィルメントセンターが性能要件を厳しくするにつれて、完全自律型モデル、プレミアムな6×4および4×4駆動系、高積載量(100トン以上)のバリエーションの受注が増加しています。

主要な市場動点

* 燃料タイプ別: 2024年にはディーゼルがターミナル・トラクター市場シェアの63.20%を占めていましたが、バッテリー電気自動車は2030年までに18.3%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には手動操作がターミナル・トラクター市場シェアの75.20%を占めていましたが、完全自律型ユニットは2030年までに22%のCAGRで最も速い成長を遂げると予測されています。

* 駆動構成別: 2024年には4×2がターミナル・トラクター市場シェアの64.80%を占めていましたが、6×4は2025年から2030年の間に9.9%のCAGRで拡大すると予想されています。

* 積載量別: 2024年には50~100トンモデルがターミナル・トラクター市場規模の55.90%を占めていましたが、100トンを超えるユニットは7.5%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には小売・Eコマースの3PLがターミナル・トラクター市場シェアの32.40%を占めていましたが、自動車OEMヤードは8.7%のCAGRで最高の成長を記録しました。

* 地域別: 2024年には北米がターミナル・トラクター市場収益の36.70%を占めていましたが、アジア太平洋地域は2030年までに7.1%のCAGRで成長する態勢が整っています。

グローバル・ターミナル・トラクター市場のトレンドと洞察

促進要因(Driver Impact Analysis)

1. IMOおよびCARBの排出ガス規制強化による電動ヤードトラックの採用促進(+1.5% CAGR影響):

カリフォルニア州の2025年移動発生源戦略は、2026年までに貨物取扱機器からのNOxを90%、ディーゼル粒子状物質を80%削減することを義務付けています。同様の目標はIMO 2023脱炭素化戦略にも示されており、世界の港湾はディーゼル車両の刷新を迫られています。これらの規制は、電動ターミナル・トラクターの導入を加速させ、市場の拡大を促しています。

2. Eコマースによるトレーラー回転率の増加(+1.2% CAGR影響):

オンライン小売量の急増により、北米のメガフルフィルメントセンターでは、従来の小売ハブの2.77倍のペースでトレーラーの移動を処理しており、これにより稼働サイクルが上昇し、車両の交換が早まっています。電動モデルは、メンテナンス費用がディーゼル車の60~75%低いことから、24時間体制のシフトを長いサービス中断なしに維持できるため、好まれています。

3. EU港湾でのグリーン水素パイロットプロジェクトによる燃料電池ターミナル・トラクターの実現(+0.7% CAGR影響):

北欧の港湾では、氷点下になる寒冷地でのバッテリー航続距離の制限を克服するため、水素燃料電池ヤードトラックの試験運用が行われています。10分未満での迅速な水素補給は、90分間の急速充電によるダウンタイムを許容できない高稼働率のシャトルに適しています。EU内での水素生産能力の拡大に伴い、ターミナル事業者は、標準的な日中稼働にはバッテリーを、長時間の重負荷サイクルには燃料電池を組み合わせた混合フリート戦略を採用しています。

4. インドにおけるレンタル型倉庫の台頭による短期トラクターリース加速(+0.6% CAGR影響):

インドの倉庫部門は、小売、Eコマース、農業における効率的な物流および保管ソリューションへの需要増加に牽引され、レンタルモデルへの移行を進めています。このモデルは柔軟性とコスト効率を重視しており、農家が長期的な義務なしに生産性を向上させるために短期トラクターリースが普及しています。

5. 北欧のインターモーダル鉄道ヤードにおける4×4駆動の需要増加(+0.4% CAGR影響):

北欧の氷に覆われた鉄道ヤードでは、ダウンタイムが深刻なペナルティにつながるため、4×4全輪駆動ユニットが信頼性の高いニッチ市場を形成しています。これにより、プレミアムトラクターの販売が促進されています。

6. AIを活用したフリート最適化ソフトウェアによる稼働率向上(+0.3% CAGR影響):

AIを活用したフリート最適化ソフトウェアは、ターミナル・トラクターの稼働率を向上させ、交換サイクルを最適化することで、市場全体の効率性を高めています。

阻害要因(Restraint Impact Analysis)

1. BEV/FCターミナル・トラクターの初期設備投資(CAPEX)の高さ(-0.9% CAGR影響):

バッテリー電気ヤードトラックの価格は275,000~350,000米ドルで、ディーゼル車の100,000~125,000米ドルと比較して約3倍です。これにより、インセンティブのない中程度の稼働率のフリートでは、投資回収期間が5年を超えてしまいます。水素燃料電池モデルは、特注部品によりさらに250~300%高い価格設定となっており、初期費用が市場の成長を抑制しています。

2. 既存港湾の電力インフラの断片化による急速充電導入の遅延(-0.6% CAGR影響):

既存の港湾は、照明やリーファーコンセント用に設計された電力システムしか持たないことが多く、数十台の175kW充電器を同時に稼働させるために必要な数メガワットの電力供給には不足しています。所有権の断片化により、電力会社、港湾当局、民間ターミナル事業者がそれぞれ異なるフィーダーを管理しているため、アップグレードが複雑化しています。

3. バッテリーグレードのニッケル・リチウム価格の変動(-0.5% CAGR影響):

バッテリーグレードのニッケルやリチウムの価格変動は、総所有コスト(TCO)予測を膨らませ、特に国内にバッテリー生産拠点がない地域では、電動ターミナル・トラクターの導入を妨げる要因となっています。

4. 新興市場における自律型トラクターのメンテナンス技術者不足(-0.4% CAGR影響):

アジア太平洋、アフリカ、南米などの新興市場では、自律型トラクターのメンテナンスに対応できる熟練技術者が不足しており、これが自律型技術の普及を遅らせる要因となっています。

セグメント分析

1. 燃料タイプ別: ディーゼル優位だが電動化が加速

ディーゼル技術は2024年にターミナル・トラクター市場シェアの63.20%を占め、その広範な導入基盤と低い取得コストに支えられています。しかし、電動モデルは、規制圧力の強化とバッテリー価格の緩和により、2025年から2030年にかけて18.3%のCAGRで成長すると予測されています。カリフォルニア、ブリティッシュコロンビア、広東省の早期導入者は、高い購入価格を4年間の運用で相殺するメンテナンス費用の削減を報告しています。ハイブリッドおよびCNG/LNGバリアントは、燃料の入手可能性や稼働サイクルの特性が柔軟な推進を有利にする特定のコンプライアンス期間を埋めています。水素燃料電池のプロトタイプは、現在では一桁台の低い販売量ですが、航続距離と寒冷地での耐久性が戦略的に重要性を増すにつれて、EUからの資金を惹きつけています。ターミナル・トラクター市場全体では、推進方式の選択は、港湾固有の炭素目標、電気料金、インセンティブ制度にますます強く結びついており、地域によって異なる導入曲線が強化されています。

2. 車両タイプ別: 自律型技術が従来の運用を破壊

手動トラクターは、多くのヤードで混在交通シナリオにおいて人間の判断が依然として必要とされるため、2024年にターミナル・トラクター市場シェアの75.20%を維持しました。しかし、22%のCAGRで増加している自律型ユニットは、人件費を削減し、稼働時間を延長することで、運用経済性を再構築しています。制御された環境、コンテナスタックシャトル、自動車のマーシャリングヤード、高セキュリティの航空貨物エプロンは、ジオフェンシングが予測可能なルートを保証する理想的なテストベッドを提供しています。ターミナル・トラクター市場には、ForterraやFERNRIDEなどのロボティクスおよびAI分野からの新規参入企業が登場し、OEMシャーシを改造するドライブ・バイ・ワイヤキットや遠隔操縦プラットフォームを提供しています。従来のメーカーは、工場出荷時からの自律型インターフェースでこれに応え、統合サイクルを短縮しています。

3. 駆動構成別: 用途固有の要件が多様化を推進

4×2レイアウトは、その低コストと舗装されたヤードでの十分な牽引力から、2024年にターミナル・トラクター市場シェアの64.80%を占めました。しかし、成長の勢いは、超大型コンテナ船がコンテナ重量を増加させ、より高い車軸荷重を必要とするため、9.9%のCAGRを記録する6×4バリアントに傾いています。氷に覆われた北欧の鉄道ヤードでは、ダウンタイムが深刻なペナルティにつながるため、4×4全輪駆動ユニットが信頼性の高いニッチ市場を埋めています。AutocarやDanaなどのOEMは、これらの極限環境向けに駆動系のトルク管理と耐腐食性を改良し、かつてはマイナーな構成であったものをターミナル・トラクター市場における収益性の高いプレミアムセグメントに変えています。

4. 積載量別: メガシップがより高い積載量の需要を牽引

50~100トン定格のユニットは、ほとんどの輸送コンテナにとって汎用性と燃費のバランスが取れているため、2024年にターミナル・トラクター市場の55.90%を占めました。20,000TEUを超える船舶は、一部のヤードを100トン超のトラクターへと向かわせ、このクラスは2030年までに7.5%のCAGRで成長しています。より大きな吊り上げ能力は、バースウィンドウが狭まる際に往復時間を短縮するデュアルコンテナシャトル移動を可能にします。メーカーは、特に電動バリアントに重いバッテリーパックを統合する際に、より長いホイールベースと高まる構造的ストレスに対処しなければなりません。逆に、50トン未満のモデルは、強力な力よりも狭い回転半径が重要な空港や小包ハブで利用されています。

5. 最終用途産業別: 小売・Eコマースが変革を主導

小売およびEコマースの3PLは、そのフルフィルメントモデルが密度の高いトレーラーのマーシャリングに依存しているため、2024年にターミナル・トラクター市場シェアの32.40%を占めています。自動車部門は8.7%のCAGRで成長すると予測されており、部品配送のジャストインタイムシーケンスを調整するためにヤード物流を近代化しています。食品・飲料メーカーは、温度管理されたネットワークでの頻繁なドック回転により安定したシェアを維持しています。鉄鋼コイルから化学薬品トートバッグまでの重工業貨物は、防爆照明や延長リーチのフィフスホイールを備えた高積載量トラクターを必要とします。

地域分析

* 北米: 2024年にはターミナル・トラクター市場収益の36.70%を占め、広範なメキシコ湾岸および西海岸の港湾能力と積極的なゼロエミッション規制に支えられています。カリフォルニア州が早期導入を牽引していますが、カナダはプリンスルパートとバンクーバーが太平洋貿易の転換を吸収するためにターミナルを深化させるにつれて調達を拡大しています。この地域は、Aurora Innovationの高速道路プラトーニングアルゴリズムがヤード自動化プラットフォームにクロスオーバーし、より広範な自動化の波を予見させるなど、ソフトウェアの急速な導入を示しています。

* アジア太平洋: 2030年までに7.1%のCAGRで最速の地域拡大を記録しており、中国のスマートポートへの資金提供とインドのGatiShaktiインフラ推進に支えられています。広州港は最近、インテリジェント誘導車両フリートを158台に拡大し、国家支援による自動化の規模を示しています。日本と韓国は、高い電気料金を相殺するためにハイブリッド電動化モデルへと成熟しつつあり、タイの東部経済回廊やベトナムのカイメップクラスターなどの東南アジアの回廊は、主に改修プログラムではなく新設ターミナル向けにトラクターを発注しており、OEMにグリーンフィールド仕様の柔軟性を提供しています。

* 欧州: 調和されたEUグリーンディールインセンティブを通じて低炭素推進の高い導入を維持しており、ヴィルヘルムスハーフェンやロッテルダムでの燃料電池パイロットプロジェクトの出発点となっています。北欧諸国は、水力発電由来の電力活用によりライフサイクル排出量削減を主張し、全天候型4×4電動フリートの道を切り開いています。ポーランドのグダニスクに代表される中央および東欧のハブは、バルト海横断輸送を確保するために冗長性への投資を行っており、需要を拡大しています。

* その他(中東・アフリカなど): サウジアラビアのジェッダ港や南アフリカのダーバン拡張への投資が強化されており、これらのハブが容量制約のあるスエズ航路からのトランシップシェアを追い求める中で、ターミナル・トラクター市場全体に新たな機会が生まれています。

競合状況

ターミナル・トラクター市場は、Kalmar(Cargotec)、Terberg Group、Konecranes、TICO、Sanyなどの主要プレイヤーによって支配されています。市場リーダーは、国際的なサービスネットワークと補完的な荷役機器ラインを活用し、バンドル契約を確保しています。Kalmarは、2025年に発売された第3世代電動プラットフォームを活用し、100kWhから266kWhまで拡張可能なモジュラーバッテリーアーキテクチャを統合し、重いコンテナヤードから小包倉庫まで幅広い稼働サイクルに対応しています。Terbergは、地域のアセンブラーと、従来のディーゼル車をバッテリー電気車に変換する急成長中のレトロフィット部品事業を通じてリーチを拡大しています。

パートナーシップが競争環境を再構築しています。KonecranesとTerberg Tractors Belgiumの販売提携は、リフトトラックとヤードトラクターのクロスセルを可能にし、ForterraとKalmarは自律型ソフトウェアとOEMシャーシを融合させています。FERNRIDEの人間支援型自律システムは、すでに欧州機械指令の認証を取得しており、手動フリートと完全自律型システム間のインターフェースとしての地位を確立しています。中国のXCMGとGeelyの商用車部門は、バッテリーコストを圧縮する国内の規模の経済に支えられ、積極的な海外展開を進めています。これに対し、欧米の既存企業は、サブスクリプションベースのテレマティクスと予測メンテナンスを加速させ、ハードウェアマージンの浸食を緩和するサービスアニュイティを構築しています。

破壊的なホワイトスペースはデータに焦点を当てています。OEMは、ブレーキ摩耗、バッテリー劣化、アイドル比率などを匿名化されたフリートコホートと比較できるクラウドダッシュボードにデータを供給するセンサー群を組み込んでいます。事業者は、スペアパーツ在庫の削減や充電スケジュールの最適化によって洞察を収益化し、シャーシのコモディティ化が迫る中でもブランドロイヤルティを確保しています。結果として、持続可能な競争優位性は、機械的な差別化から統合されたハードウェア・ソフトウェアエコシステムへと移行しており、ターミナル・トラクター市場における広範なトレンドを反映しています。

ターミナル・トラクター業界の主要リーダー

* Terberg Group BV

* Kalmar (Cargotec Corp.)

* Hyster-Yale Group Inc.

* Konecranes Inc.

* TICO Tractors

* *免責事項: 主要プレイヤーは特定の順序でソートされていません。*

最近の業界動向

* 2025年4月: キャセイカーゴターミナルは、革新的な自律型電動ターミナル・トラクターフリートを導入し、香港の広大な航空貨物施設内でのコンテナ移動管理方法に革命をもたらしました。これらの最先端車両は、ドライバーを必要とせず、ターミナルの賑やかな環境をシームレスにナビゲートし、運用を合理化し、効率を向上させています。

* 2025年3月: FERNRIDEは、その最先端の自律型トラクタープラットフォームが欧州機械指令の認証を成功裏に取得しました。この成果は、事前認証されたQNX安全ソフトウェアの活用によって可能となり、プラットフォームの中核となる革新的な技術に堅牢で信頼性の高い基盤を確保しています。

* 2025年3月: Kalmarは、最新のイノベーションである第3世代電動ターミナル・トラクターを発表しました。これは、以前のモデルと比較して運用範囲が30%向上しています。この進歩は、効率性を高めるだけでなく、多様なターミナル環境で困難なタスクを実行するトラクターの能力を強化し、業界に新たな基準を打ち立てています。

* 2024年3月: ForterraとKalmarは、自動化対応機能を備えた最先端のターミナル・トラクターを共同開発するためのエキサイティングなパートナーシップを締結しました。この革新的な車両は、Forterraの高度なAutoDriveシステムをシームレスに統合し、ターミナル環境における運用効率と信頼性を向上させます。

本レポートは、セミトレーラーの積載・荷降ろし作業のためにドック間で移動させる際に使用されるターミナルトラクター(スポットトラックまたはヤードトラックとも呼ばれる)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および前提条件を明確にした上で、最新の市場トレンド、COVID-19の影響、そして技術開発に焦点を当てています。本調査は、推進タイプ、車両タイプ、駆動構成、積載量、最終用途産業、および地域といった多角的なセグメンテーションを通じて、市場の現状と将来の展望を詳細に評価しています。

ターミナルトラクターの世界市場は、2025年には13.5億米ドルの規模に達すると推定されています。今後5年間で年平均成長率(CAGR)4.8%で着実に成長し、2030年には17.1億米ドルに達すると予測されています。推進タイプ別に見ると、バッテリー電気自動車(BEV)モデルが最も速い成長セグメントであり、厳格化する排出規制要件と運用コストの削減、特にメンテナンスコストの低さが相まって、18.3%という高いCAGRで市場を牽引しています。地域別では、アジア太平洋地域が最も力強い成長見通しを示しており、中国における港湾の自動化推進やインド政府による大規模なインフラ整備プログラムに後押しされ、2030年までに7.1%のCAGRで拡大すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。北米を中心にEコマースの急速な成長が物流需要を押し上げ、倉庫や配送センターにおけるトレーラーの入出庫頻度が増加し、ターミナルトラクターの稼働サイクルを増加させています。また、IMO(国際海事機関)およびCARB(カリフォルニア州大気資源局)による厳格な排出規制が世界的に強化されており、特に港湾地域では電動ヤードトラックの導入が強く推奨されています。欧州連合(EU)の港湾で進められているグリーン水素パイロットプロジェクトは、燃料電池ターミナルトラクターの実用化を可能にし、持続可能な物流ソリューションへの道を開いています。インド市場では、レンタル型倉庫の利用増加に伴い、短期リース契約のターミナルトラクターの需要が加速しています。さらに、北欧のインターモーダル鉄道ヤードにおける4×4駆動の高性能ターミナルトラクターに対する特殊な需要や、AIを活用したフリート最適化ソフトウェアの導入による稼働率向上と交換サイクルの最適化も、市場成長の重要なドライバーとなっています。

一方で、市場の成長を阻害するいくつかの課題も存在します。バッテリー電気自動車(BEV)および燃料電池(FC)ターミナルトラクターは、従来のディーゼル車と比較して初期導入コスト(Capex)が依然として高い点が大きな障壁です。既存の港湾(ブラウンフィールド港湾)では、電力インフラが断片化しており、多数の電動トラクターに対応するための急速充電設備の広範な展開が遅れる要因となっています。バッテリーの主要材料であるニッケルやリチウムの価格が不安定であるため、ターミナルトラクターの総所有コスト(TCO)予測に不確実性をもたらしています。また、新興市場では、高度な技術を要する自律型トラクターのメンテナンスや修理に対応できる熟練技術者が不足しており、これらの先進技術の普及を妨げる要因となっています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。推進タイプ別(ディーゼル、ハイブリッド、電気、CNG/LNG、水素燃料電池)、車両タイプ別(手動、半自動、完全自律型)、駆動構成別(4×2、4×4、6×4)、積載量別(50トン未満、50-100トン、100トン超)、最終用途産業別(小売・Eコマース3PL、食品・飲料、重工業・製造業、自動車OEMヤード、海運港湾産業、石油・ガス産業、物流産業、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が詳細に提供されています。Kalmar (Cargotec Corp.)、Konecranes Inc.、Terberg Group BV、TICO Tractors、Mafi Transport-Systeme GmbH、Sany Heavy Industry Co. Ltd.、Volvo AB、BYD Auto Co. Ltd.、Orange EVなど、主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向がプロファイルされています。

本レポートは、市場の機会と将来展望についても深く掘り下げており、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。

以上これにより、企業は進化する市場環境をナビゲートし、新たなトレンドを捉え、競争優位性を確立するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース主導のトレーラー回転率がターミナル牽引車のサイクルを加速(北米)

- 4.2.2 厳格なIMO & CARB排出規制が電動ヤードトラックの導入を促進(港湾)

- 4.2.3 EU港湾におけるグリーン水素パイロットが燃料電池ターミナル牽引車を可能に

- 4.2.4 インドにおけるレンタルモデル倉庫の台頭が短期トラクターリースを加速

- 4.2.5 北欧の複合一貫輸送鉄道ヤードからの4×4駆動需要がプレミアムトラクター販売を促進

- 4.2.6 AI対応フリート最適化ソフトウェアが稼働率と交換サイクルを向上

-

4.3 市場の阻害要因

- 4.3.1 BEV/FCターミナル牽引車の高額な初期設備投資 vs. ディーゼル同等品

- 4.3.2 ブラウンフィールド港湾における断片的な電力インフラが急速充電の展開を遅延

- 4.3.3 変動するバッテリーグレードのニッケルおよびリチウム価格がTCO予測を押し上げ

- 4.3.4 新興市場における自律型トラクターのメンテナンスのための熟練技術者の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 推進タイプ別

- 5.1.1 ディーゼル

- 5.1.2 ハイブリッド

- 5.1.3 電動 (BEV)

- 5.1.4 CNG / LNG

- 5.1.5 水素燃料電池

-

5.2 車両タイプ別

- 5.2.1 マニュアル

- 5.2.2 半自動

- 5.2.3 完全自律型

-

5.3 駆動構成別

- 5.3.1 4×2

- 5.3.2 4×4

- 5.3.3 6×4

-

5.4 積載量別

- 5.4.1 50トン未満

- 5.4.2 50-100トン

- 5.4.3 100トン超

-

5.5 最終用途産業別

- 5.5.1 小売・Eコマース 3PL

- 5.5.2 食品・飲料

- 5.5.3 重工業・製造業

- 5.5.4 自動車OEMヤード

- 5.5.5 海洋港湾産業

- 5.5.6 石油・ガス産業

- 5.5.7 物流産業

- 5.5.8 その他 (鉄道物流ヤードなど)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 インドネシア

- 5.6.4.6 ベトナム

- 5.6.4.7 フィリピン

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 カルマー (カーゴテック社)

- 6.4.2 コネクレーンズ社

- 6.4.3 テルバーグ・グループBV

- 6.4.4 TICOトラクターズ

- 6.4.5 マフィ・トランスポートシステムGmbH

- 6.4.6 三一重工業株式会社

- 6.4.7 ボルボAB

- 6.4.8 モルCY nv

- 6.4.9 BYDオート株式会社

- 6.4.10 オレンジEV

- 6.4.11 ホイスト・リフトラック製造

- 6.4.12 トレルボルグAB (ヤードシステム)

- 6.4.13 オートカーLLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ターミナル・トラクターは、物流業界において非常に重要な役割を担う特殊な車両で、主に港湾、流通センター、鉄道貨物ターミナル、大規模工場などの構内において、セミトレーラーを牽引・移動させるために設計されています。一般の大型トラックが公道を走行するのに対し、ターミナル・トラクターは短距離での頻繁な連結・切り離し作業と、狭いスペースでの高い機動性を追求して開発されています。その特徴は、運転席が低く、後方視界が良好であること、そしてトレーラーの連結・切り離しを容易にするための油圧式第五輪リフターを装備している点にあります。これにより、ドライバーは車両から降りることなく、迅速かつ安全にトレーラーの交換作業を行うことが可能となり、物流オペレーションの効率化に大きく貢献しています。

ターミナル・トラクターには、いくつかの種類が存在します。動力源による分類では、最も一般的なディーゼルエンジンを搭載した内燃機関式と、近年注目を集めている電動式(バッテリーEV)があります。ディーゼル式は、長時間の連続稼働や高負荷作業に適しており、燃料補給インフラが確立されている点で汎用性が高いですが、排出ガスや騒音の問題を抱えています。一方、電動式は排出ガスゼロ、低騒音という環境面でのメリットが大きく、特に屋内や環境規制の厳しい地域での導入が進んでいます。充電インフラの整備やバッテリーの航続距離、充電時間が課題となることもありますが、技術の進歩により改善が進んでいます。また、用途や作業環境に応じて、運転席の配置(左ハンドル、右ハンドル、中央)、キャビンの高さ、牽引能力、さらには自動運転技術を搭載したモデルなど、多様なバリエーションが存在します。特定の作業に特化したモデルでは、より高い視認性や操作性を追求した設計が採用されることもあります。

ターミナル・トラクターの主な用途は、前述の通り、物流拠点内でのセミトレーラーの移動です。具体的には、港湾におけるコンテナターミナルでのコンテナトレーラーの移動、RORO船への車両積み下ろし、流通センターでの入荷・出荷ドックへのトレーラーの接岸・離脱、鉄道貨物ターミナルでの貨物列車からの積み替え作業、大規模工場内での部品供給や製品出荷のためのトレーラー移動などが挙げられます。これらの作業は、物流全体のボトルネックとなりがちであり、ターミナル・トラクターの迅速かつ効率的な運用が、サプライチェーン全体のスムーズな流れを決定づけます。特に、24時間体制で稼働する大規模な物流拠点では、複数台のターミナル・トラクターが連携して作業を行うことで、膨大な量の貨物を効率的に処理しています。

関連技術としては、まず電動化技術が挙げられます。高性能バッテリー、高効率モーター、急速充電システムなどがターミナル・トラクターの電動化を支えています。次に、自動運転技術の導入が進んでいます。GPS、LiDAR、カメラなどのセンサー技術とAIを組み合わせることで、事前に設定されたルートを自律的に走行し、トレーラーの連結・切り離しまでを自動で行うシステムが開発されています。これにより、人手不足の解消や作業の安全性向上、24時間稼働の実現が期待されています。また、遠隔操作技術も実用化されており、オペレーターが離れた場所から複数のターミナル・トラクターを操作することで、作業効率を高めることが可能です。さらに、車両の稼働状況や位置情報、燃料消費量、バッテリー残量などをリアルタイムで管理するテレマティクスシステムも普及しており、フリート管理の最適化や予知保全に役立てられています。安全面では、衝突防止システム、死角監視システム、ドライバーモニタリングシステムなども搭載され、作業環境の安全性が向上しています。

市場背景としては、Eコマースの拡大とグローバルサプライチェーンの複雑化に伴い、物流需要が世界的に増加していることが挙げられます。これにより、物流拠点での貨物処理能力の向上が喫緊の課題となっており、ターミナル・トラクターの需要も高まっています。また、世界的な環境規制の強化、特に都市部や港湾地域での排出ガス規制は、電動ターミナル・トラクターへの移行を加速させる主要な要因となっています。さらに、物流業界における労働力不足は深刻化しており、特にドライバーや構内作業員の確保が困難な状況が続いています。このため、自動運転や遠隔操作といった省人化・無人化技術への投資が活発化しており、ターミナル・トラクターもその対象となっています。主要なメーカーは、これらの市場ニーズに応えるべく、電動化と自動化を軸とした製品開発に注力しており、競争が激化しています。

将来の展望としては、ターミナル・トラクターはさらなる電動化と自動化の波に乗り、進化を続けると予測されます。電動化は、バッテリー技術の向上により航続距離の延長と充電時間の短縮が進み、より広範な用途での導入が進むでしょう。また、水素燃料電池を動力源とするモデルも研究されており、将来的な選択肢の一つとなる可能性があります。自動運転技術は、限定された構内環境での実用化が進み、将来的には完全無人での運用が一般的になるかもしれません。これにより、人件費の削減、24時間体制での効率的な作業、ヒューマンエラーによる事故の防止などが実現されます。さらに、V2X(Vehicle-to-Everything)通信技術の導入により、ターミナル・トラクターが他の車両やインフラと連携し、より高度なフリート管理や交通最適化が可能になるでしょう。データ分析とAIを活用した予知保全や、作業ルートの最適化なども進み、物流オペレーション全体の効率性と持続可能性が飛躍的に向上することが期待されています。ターミナル・トラクターは、スマートロジスティクスの実現において、今後もその中核を担う存在であり続けるでしょう。