陸上トランキング無線市場 規模・シェア分析、成長動向と予測 (2025-2030年)

テレコムトランキング無線市場レポートは、動作モード(トランキングモード運用とダイレクトモード運用)、コンポーネント(インフラ、端末など)、アクセステクノロジー(TETRAリリース1、TETRAリリース2 / 拡張データサービス(TEDS)など)、周波数帯(380~410 MHz、410~430 MHzなど)、エンドユーザー(公共安全および緊急サービス、公益事業およびエネルギーなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テレストリアル・トランキング無線(TETRA)市場の概要

本レポートは、テレストリアル・トランキング無線(TETRA)市場の規模、シェア分析、成長トレンド、および2025年から2030年までの予測について詳細にまとめたものです。運用モード、コンポーネント、アクセス技術、周波数帯、エンドユーザー、地域といった様々なセグメントにわたる市場の動向を分析しています。

市場規模と成長予測

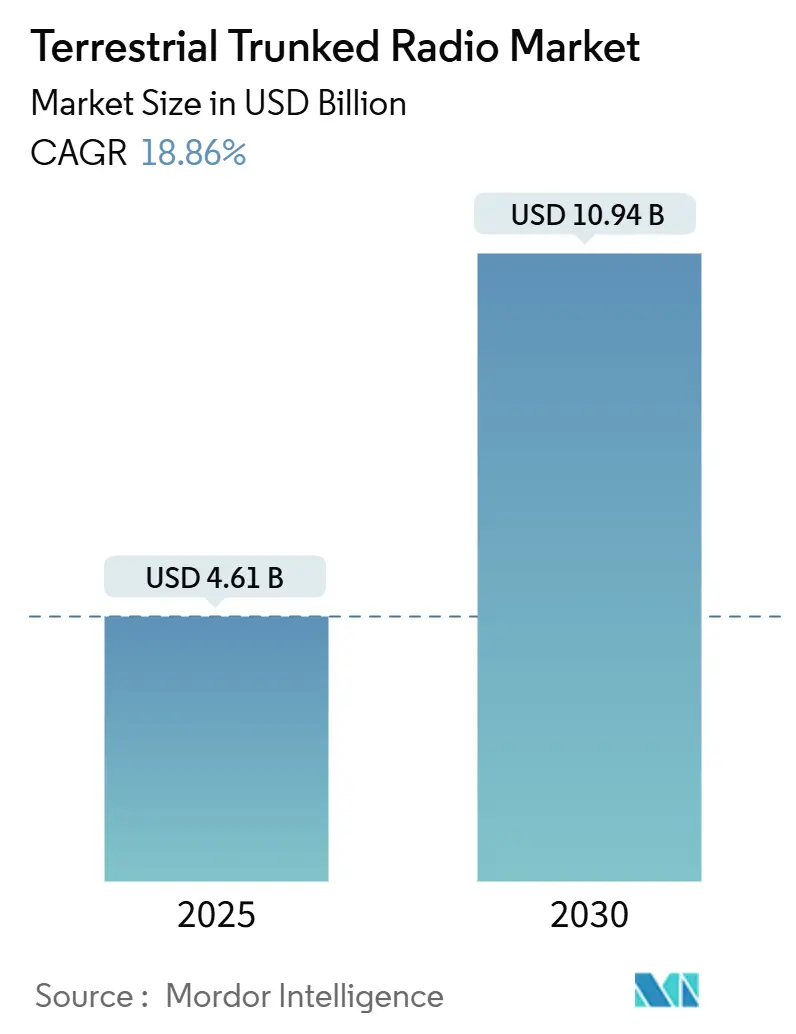

TETRA市場は、2025年には46.1億米ドル規模に達し、2030年には109.4億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は18.86%と見込まれています。この成長は、政府によるアナログからデジタルへの移行義務化、ハイブリッドTETRA-LTE展開の拡大、そしてセキュアな狭帯域音声通信をブロードバンドアプリケーションの基盤とするスマートシティへの継続的な投資によって支えられています。

市場の集中度は中程度であり、主要なプレーヤーとしてはMotorola Solutions, Inc.、Hytera Communications Corporation Limited、Airbus Defense and Space Corporation、SEPURA PLC、JVCKENWOOD Corporationなどが挙げられます。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

市場のトレンドと推進要因

TETRA市場の成長を牽引する主な要因は以下の通りです。

1. 緊急対応機関の統合に向けた超高セキュリティ通信の必要性: 複数の機関が連携するプロトコルが、音声だけでなく暗号化されたデータ交換や状況認識へと機能要求を広げています。英国の緊急サービスネットワーク(ESN)は、ハイブリッドTETRA-5Gインフラを通じて30万人以上の緊急対応要員を対象としており、ETSIのTEA5-7アルゴリズムはエンドツーエンドの暗号化を強化しています。レガシーTETRAとブロードバンドMCXを連携させる相互運用性ゲートウェイは、特に北米やヨーロッパの公共安全基準において重要な調達基準となっています。

2. 380~430 MHz帯におけるアナログからデジタルへの移行の加速: ヨーロッパの規制当局はアナログスペクトラムの再利用を主導しており、多くの国が2026年から2027年を期限としています。ITUの2025年無線通信規則はデジタル技術を推奨し、全国ネットワークにおけるインフラの即時更新を奨励しています。これにより、機器の交換サイクルが促進され、システムインテグレーターの短期的な収益が増加しています。

3. スマートシティ助成金によるハイブリッドTETRA-LTE展開の促進: 都市の近代化資金がハイブリッド導入を加速させています。米国のSMART GrantsプログラムやEUのDigital Europe Programmeのような助成金は、TETRAの信頼性とLTEのデータ機能を融合させた相互運用可能な通信ソリューションを支援しており、中規模都市での導入を促進しています。

4. 民間産業キャンパスネットワーク(港湾、鉱山、空港など)の拡大: 資源集約型産業では、運用継続性と安全性を向上させるために専用のTETRAシステムが導入されています。集中型ディスパッチ、GPS追跡、SCADAバックホールなどを活用することで、ダウンタイムの削減やインシデント対応時間の短縮が図られています。

5. 2G/3G廃止によるサブ1GHz帯スペクトラムの解放: 2G/3Gネットワークの廃止により、サブ1GHz帯のスペクトラムが解放され、ミッションクリティカルなプライベートモバイル無線に利用できるようになっています。

6. SCADAバックホール向けTETRA-IoTゲートウェイ統合: TETRAとIoTゲートウェイの統合により、SCADAシステムへのバックホールが可能となり、産業分野での利用が拡大しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. PoC-over-Cellularオプションと比較した高額なCAPEX/OPEX: Push-to-Talk over Cellular(PoC)は既存のLTEインフラを活用するため、専用のTETRAサイトよりも初期費用が低く抑えられます。新興市場における予算制約や半導体不足がTETRA無線の価格を押し上げています。しかし、TETRAの回復力、ダイレクトモード運用、確定的遅延は、ミッションクリティカルな状況において依然としてその価値を正当化しています。

2. フルブロードバンドMCX(LTE/5G)ソリューションへの嗜好の変化: 3GPPのリリースにより、LTE/5G上でのミッションクリティカルなプッシュツートーク、ビデオ、データ通信が可能になり、一部の機関はブロードバンド優先のロードマップに傾倒しています。しかし、農村地域でのカバレッジ、回復力、QoS保証は狭帯域性能に劣るため、多くのユーザーは純粋なLTE無線ではなくハイブリッド端末を選択しています。

3. APACおよびアフリカにおける調和されたスペクトラムの不足: アジア太平洋地域やサハラ以南のアフリカでは、調和されたスペクトラムの不足が展開ペースを制約しています。

4. 暗号コンプライアンスコストの増加: EAL4+などの暗号コンプライアンス要件の厳格化により、規制市場や防衛市場におけるコストが増加しています。

セグメント分析

* 運用モード別: トランキングモード運用(TMO)は2024年に市場シェアの63%を占め、2030年までには19.56%のCAGRで最も急速に成長すると予測されています。TMOは集中型チャネル制御を通じてスペクトラム効率を高め、スマートシティ展開や大規模産業キャンパスで採用されています。ダイレクトモード運用(DMO)は、災害復旧や軍事ミッションなど、ネットワーク独立性が必須な場合に不可欠ですが、成長は緩やかです。

* コンポーネント別: インフラストラクチャは2024年の収益の54%を占め、基地局、スイッチ、ゲートウェイの展開における資本集約度を示しています。ソフトウェアとサービスは20.34%のCAGRで拡大すると予想されており、ソフトウェア定義の基地局やエッジゲートウェイがデータ中心のTETRA市場を支えています。端末は堅牢性、IP68等級、マルチスタンダードモデム、プッシュトゥビデオ機能が重視されています。

* アクセス技術別: TETRA Release 1は、実績のある音声信頼性と広範な相互運用可能なデバイスエコシステムにより、導入済み回線の71%を占めています。しかし、ハイブリッドTETRA-LTEシステムは20.67%のCAGRで成長を牽引しており、狭帯域音声とブロードバンドデータを組み合わせることで、現場作業員にとって重要な通話設定時間を犠牲にすることなく写真やビデオの送信を可能にしています。

* 周波数帯別: 380~410 MHz帯は、公共安全および災害救助のための調和された割り当てとしての歴史的地位により、2024年に収益シェアの46%を維持しました。410~430 MHz帯は19.22%のCAGRで成長しており、高密度都市グリッドや干渉に敏感な産業サイト向けに混雑の少ないチャネルを求めるオペレーターが増えています。

* エンドユーザー別: 公共安全および緊急サービスは2024年のTETRA市場の33%を占めていますが、鉱業、石油・ガス、公益事業、製造業などの産業・商業ユーザーは18.97%のCAGRで成長しており、自動化とサイトのデジタル化を進めています。鉄道事業者、空港、公益事業、防衛部門など、幅広い企業での採用が収益源を多様化させています。

地域分析

* ヨーロッパ: 2024年の収益の41%を占め、広範なレガシー展開と確立されたETSI標準に支えられています。ノルウェーのNødnettのような主要ネットワークは長期的なサービス収益の安定性を示していますが、英国は5Gベースの緊急サービスへの移行を進めています。

* アジア太平洋: 2030年までに19.87%のCAGRを記録すると予測されており、最も急速に成長する地域です。急速な都市化、スマートシティ展開、産業オートメーションが自治体や民間企業の支出を支えています。中国や日本は製造業や公共安全の近代化のためにハイブリッド展開を拡大しています。

* 北米: 連邦助成金制度と、大規模な交換ではなく段階的な強化を求める既存の導入基盤に支えられ、着実な拡大を示しています。

* 中東およびアフリカ: 重要なインフラプロジェクトや大規模イベントの開催により、初期段階ながら需要が高まっています。調和されたスペクトラムの制限や高い資金調達コストが展開ペースを抑制していますが、長期的な機会は魅力的です。

競争環境

TETRA市場は中程度の集中度を示しています。Motorola Solutionsは2024年に108億米ドルの収益と147億米ドルの受注残を抱え、インフラからウェアラブルビデオまでエンドツーエンドのポートフォリオを活用して市場をリードしています。Hyteraはコストに敏感な顧客向けにHyTalk PTToCや堅牢なスマートデバイスを提供し、Sepuraは運輸・公益事業向けの特殊端末に注力しています。L3HarrisとAirbus Secure Land Communicationsも、防衛および公共安全分野で強力な地位を維持しています。

戦略的焦点は、ハイブリッドアーキテクチャ、サイバーセキュリティの強化、クラウドベースのフリート管理に集中しています。ベンダーはデュアルモードLTE/TETRAモデムとオープンAPIを組み込み、サードパーティ製アプリケーションエコシステムを促進しています。特許出願はSDR波形アジリティと高度な暗号化に集中しており、ソフトウェア定義による差別化への移行を示しています。

5Gを介したミッションクリティカルサービスを提供するセルラーエコシステムからの競争が激化しており、SamsungとIBMの英国ESNにおけるパートナーシップのようなクロスドメインの連携が見られます。TETRAサプライヤーは、既存の投資を保護しつつブロードバンド機能を提供する移行フレームワークを提供することで対抗しています。サプライチェーンの変動や部品関税は利益率に圧力をかけ、製造の現地化やマルチソーシング戦略が重要になっています。

最近の業界動向

* 2025年1月:IBMは英国内務省から、30万人以上の緊急対応要員を2031年までに5Gインフラに移行させる緊急サービスネットワーク(ESN)の設計契約を13.62億ポンドで獲得しました。

* 2025年1月:Samsung Electronicsは、英国ESN展開向けにMCXソリューションを供給するためIBMと提携しました。

* 2024年12月:Motorola Solutionsは、ノルウェーのNødnett TETRAネットワークを2031年まで運用する17.8億ノルウェークローネの契約延長を獲得しました。

* 2024年11月:複数の英国消防救助サービスが、250万人の住民をカバーする共有管制室ソリューションとしてMotorola Solutionsを選択しました。

以上が、テレストリアル・トランキング無線市場の現状と将来の展望に関する詳細な概要です。

本レポートは、テレストリアル・トランキング・ラジオ(TETRA)市場に関する包括的な分析を提供しています。TETRA市場は、公共安全、交通、公益事業、産業キャンパスといったミッションクリティカルな環境において、音声、狭帯域データ、短バースト広帯域サービスを提供する、ETSI TETRA規格に準拠した新しいデジタル業務用移動無線インフラ、端末、および関連ソフトウェアを対象としています。レガシーなアナログ無線や独自のデジタル無線から標準準拠のTETRAシステムへの置き換えも需要として含まれますが、レガシーアナログLMR、P25、DMR、プライベートLTEソリューションは定量化されたベースラインの対象外とされています。

市場規模と成長予測に関して、TETRA市場は2025年に46.1億米ドルに達し、2030年までに109.4億米ドルへと成長すると予測されています。この成長は、予測期間(2025-2030年)において年平均成長率(CAGR)19.87%で最も急速に拡大すると見込まれるアジア太平洋地域が牽引しており、スマートシティイニシアチブや産業オートメーションがその主要な推進要因となっています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、初動対応者向けに超高セキュリティ通信のニーズが高まっていること、380-430 MHz帯におけるアナログからデジタルへの切り替え義務が加速していること、政府によるスマートシティ助成金がハイブリッドTETRA-LTE展開を支援していること、港湾、鉱山、空港などの民間産業キャンパスネットワークが拡大していること、そして2G/3Gネットワークの廃止によりサブ1 GHz帯のスペクトルがミッションクリティカルな業務用移動無線(PMR)向けに解放され、新たなTETRA導入を刺激していることなどが挙げられます。さらに、SCADA(監視制御およびデータ収集)向けIoTセンサーバックホールとのTETRAゲートウェイ統合も重要なドライバーとなっています。

一方で、市場の成長を阻害する要因も存在します。PoC-over-cellular(セルラー網経由のプッシュ・ツー・トーク)などの代替ソリューションと比較して、TETRAシステムの設備投資(CAPEX)および運用コスト(OPEX)が高いこと、フルブロードバンドMCX(ミッションクリティカル・プッシュ・ツー・トーク、ビデオ、データ)ソリューションへの選好が高まっていること、アジア太平洋地域およびアフリカにおける調和されたスペクトルの不足、そしてサイバーセキュリティ強化および暗号コンプライアンス(ETSI/CC EAL4+)コストの上昇が主な課題として挙げられます。

市場は、運用モード、コンポーネント、アクセス技術、周波数帯、エンドユーザー、地域といった様々な側面から詳細にセグメント化されています。運用モード別では、トランキングモード運用(TMO)が市場をリードしており、2024年には63%の収益シェアを占め、2030年まで年平均成長率19.56%で成長すると予測されています。アクセス技術の観点では、TETRA Release 2/Enhanced Data Service (TEDS)やハイブリッドTETRA-LTEシステムが注目されています。特にハイブリッドシステムは、TETRAのミッションクリティカルな音声信頼性とLTEの広帯域データ機能を組み合わせることで、回復力を犠牲にすることなくマルチメディア機能を提供し、その採用が加速しています。

コンポーネント別には、インフラストラクチャ(基地局、スイッチ、ゲートウェイ)、端末(携帯型、車載型、ウェアラブル)、ソフトウェアおよびサービスが含まれます。周波数帯別では、380-410 MHz、410-430 MHz、800 MHz帯が分析対象です。エンドユーザー別には、公共安全および緊急サービス、交通および物流、公益事業およびエネルギー、防衛および国土安全保障、産業および商業(鉱業、石油・ガス、製造業)といった幅広い分野がカバーされています。地域別分析では、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの各市場が詳細に調査されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。主要な市場プレイヤーとしては、Motorola Solutions、Hytera Communications、Airbus Defence & Space、Sepura、JVCKENWOODなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

本レポートの調査手法は非常に堅牢です。一次調査では、無線システムインテグレーター、スペクトル規制当局、都市の通信責任者、鉄道車両整備担当者、公益事業の配車管理者などへのインタビューを通じて、リフレッシュサイクル、平均販売価格、暗号化機能のプレミアム、インフラ対端末比率などの詳細な情報が収集され、二次調査のギャップを補完し、予備的な数値を検証しています。二次調査では、ETSIの基地局展開届出、ITUのスペクトル通知、Eurostatの資本財生産統計、FCCのライセンスデータベース、主要経済圏の警察・交通予算書といった公開情報に加え、業界のホワイトペーパー、貸し手目論見書、国の入札ポータル、有料データベースなどが活用されています。市場規模の算出と予測は、トップダウンの生産・貿易再構築と、サンプリングされた公共契約、インテグレーターの集計、ASPと販売量のベンチマークによるボトムアップチェックを組み合わせて行われています。アナログからデジタルへの移行率、公共安全への設備投資、都市鉄道の建設距離、トランキングモードスペクトル割り当て、端末のASPデフレなどの主要変数がモデル化され、多変量回帰分析とARIMAオーバーレイが用いられています。データは毎年更新され、スペクトル政策の変更、合併、または5%以上の支出再配分が発生した場合には中間更新も実施され、常に最新の情報が提供されています。

結論として、TETRA市場は、ミッションクリティカルな通信の需要と技術革新に支えられ、今後も堅調な成長が見込まれる一方で、新たなブロードバンド技術との競合やコスト課題への対応が、さらなる市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 初動対応者の収束に向けた超セキュア通信のニーズの高まり

- 4.2.2 380-430 MHz帯におけるアナログからデジタルへの切り替え義務の加速

- 4.2.3 政府のスマートシティ助成金によるハイブリッドTETRA-LTE展開への資金提供

- 4.2.4 民間産業キャンパスネットワーク(港湾、鉱山、空港)の拡大

- 4.2.5 2G/3Gの廃止による、重要なPMR向けサブ1 GHzスペクトルの解放

- 4.2.6 SCADA向けIoTセンサーバックホールとTETRAゲートウェイの統合

-

4.3 市場の阻害要因

- 4.3.1 PoC-over-cellularの代替案と比較した高いCAPEX/OPEX

- 4.3.2 フルブロードバンドMCX(LTE/5G)ソリューションへの嗜好の高まり

- 4.3.3 APACおよびアフリカにおける調和されたスペクトルの不足

- 4.3.4 サイバーセキュリティ強化および暗号コンプライアンスコスト(ETSI/CC EAL4+)の上昇

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(TETRAリリース2、TETRA-LTE相互運用)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 経済およびマクロ経済影響分析

5. 市場規模と成長予測(価値)

-

5.1 運用モード別

- 5.1.1 トランキングモード運用 (TMO)

- 5.1.2 ダイレクトモード運用 (DMO)

-

5.2 コンポーネント別

- 5.2.1 インフラストラクチャ (基地局、スイッチ、ゲートウェイ)

- 5.2.2 端末 (携帯型、車載型、ウェアラブル)

- 5.2.3 ソフトウェアおよびサービス

-

5.3 アクセステクノロジー別

- 5.3.1 TETRA リリース 1

- 5.3.2 TETRA リリース 2 / 拡張データサービス (TEDS)

- 5.3.3 ハイブリッド TETRA-LTE システム

-

5.4 周波数帯別

- 5.4.1 380-410 MHz

- 5.4.2 410-430 MHz

- 5.4.3 800 MHz

-

5.5 エンドユーザー別

- 5.5.1 公共安全および緊急サービス

- 5.5.2 運輸およびロジスティクス

- 5.5.3 公益事業およびエネルギー

- 5.5.4 防衛および国土安全保障

- 5.5.5 産業および商業 (鉱業、石油・ガス、製造業)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 フランス

- 5.6.3.3 ドイツ

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 モトローラ・ソリューションズ

- 6.4.2 ハイテラ・コミュニケーションズ

- 6.4.3 エアバス・ディフェンス&スペース

- 6.4.4 セプラ

- 6.4.5 JVCケンウッド

- 6.4.6 DAMMセルラーシステムズ

- 6.4.7 L3ハリス・テクノロジーズ

- 6.4.8 レオナルド

- 6.4.9 ノキア

- 6.4.10 エリクソン

- 6.4.11 タレス・グループ

- 6.4.12 テイト・コミュニケーションズ

- 6.4.13 ロヒル・エンジニアリング

- 6.4.14 シモコ・ワイヤレス・ソリューションズ

- 6.4.15 フリクエンティス

- 6.4.16 コーダン・コミュニケーションズ

- 6.4.17 パワートランク

- 6.4.18 テルトロニック

- 6.4.19 BITEA

- 6.4.20 ラドリンク・コミュニケーションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

陸上トランキング無線とは、限られた無線周波数帯を多数のユーザーグループで効率的に共有するための通信システムです。従来の個別無線システムが各グループに専用のチャンネルを割り当てるのに対し、トランキングシステムは空いているチャンネルを自動的に探し出して割り当てることで、周波数利用効率を大幅に向上させます。これにより、少ないチャンネル数で多くのユーザーが同時に通信できるようになり、特に業務用途における迅速かつ確実なグループ通信を実現します。警察、消防、救急といった公共安全機関をはじめ、鉄道、電力、ガスなどの社会インフラ、さらには工場や大規模商業施設など、多岐にわたる分野で不可欠な通信手段として活用されています。

このシステムの主な種類としては、アナログ方式とデジタル方式が存在します。アナログトランキングシステムは、音声通信が主であり、比較的シンプルな構成で導入コストを抑えられる利点がありました。しかし、近年ではデジタル方式への移行が主流となっています。デジタル方式の代表的なものには、欧州電気通信標準化機構(ETSI)が策定したTETRA(Terrestrial Trunked Radio)、北米で公共安全機関向けに普及しているP25(Project 25)、そして商業・産業用途で広く利用されているDMR(Digital Mobile Radio)やdPMR(digital Private Mobile Radio)などがあります。TETRAは高度なセキュリティ機能とデータ通信能力を持ち、公共安全や交通機関で特に強みを発揮します。P25は相互運用性を重視し、異なるメーカーの機器間での通信を可能にします。DMRはTDMA(時分割多重アクセス)技術を用いて1つのチャンネルで2つの同時通話を可能にし、効率性とコストパフォーマンスに優れています。これらのデジタルシステムは、クリアな音声品質、高度な暗号化、データ通信機能、GPSによる位置情報サービスなど、アナログ方式にはない多くのメリットを提供します。

陸上トランキング無線は、その特性から様々な分野で利用されています。公共安全分野では、警察官、消防士、救急隊員が現場で連携を取り、迅速な情報共有を行うための生命線となります。災害発生時には、一般の通信網が輻輳したり寸断されたりする中でも、独立したトランキング無線システムは高い信頼性で通信を確保します。交通機関では、鉄道の運行管理、空港の地上業務、バスの運行指示など、安全かつ効率的な運行を支えるために不可欠です。電力、ガス、水道といったユーティリティ分野では、設備の監視、保守作業、緊急時の対応において、作業員間の確実な連絡手段として活用されます。また、大規模な工場や建設現場、港湾施設などでは、作業指示や安全管理のためのグループ通信に利用され、物流業界や警備会社、ホテルなどでも業務効率化とセキュリティ強化に貢献しています。

関連技術としては、まずデジタル化の進展が挙げられます。アナログからデジタルへの移行により、音声品質の向上、秘匿性の確保、データ通信の実現が可能になりました。次に、IPネットワークとの融合です。トランキングシステムがIPネットワークと接続されることで、広域カバレッジの実現、遠隔地からのシステム管理、そしてデータアプリケーションとの連携が容易になります。さらに、GPSによる位置情報サービスは、ユーザーの位置をリアルタイムで把握し、効率的な人員配置や緊急時の迅速な対応を可能にします。暗号化技術は、特に公共安全機関や機密性の高い業務において、通信内容の傍受を防ぐために不可欠です。近年では、LTEや5Gといったブロードバンド移動通信システムとの連携も進んでおり、従来のナローバンド無線では難しかった高速データ通信や動画伝送を可能にする「ミッションクリティカルプッシュツートーク(MCPTT)」などの技術が注目されています。

市場背景としては、デジタル化への移行が引き続き大きなトレンドです。アナログシステムの老朽化や、より高度な機能への需要が高まる中で、多くの組織がデジタルシステムへの更新を進めています。特に、公共安全機関における通信の信頼性、セキュリティ、相互運用性への要求は非常に高く、これに応える形でTETRAやP25といった標準が普及しています。また、周波数資源の有限性もトランキング無線システムの需要を後押ししています。限られた周波数帯を最大限に活用できるトランキング技術は、効率的なスペクトラム利用の観点からも重要です。近年では、ブロードバンド通信との融合が最も重要な市場動向の一つとなっています。従来のトランキング無線は音声通信に特化していましたが、現場での画像や動画の共有、データベースへのアクセスといったデータ通信のニーズが高まっており、LTE/5Gネットワークの活用が模索されています。これにより、ナローバンドの堅牢性とブロードバンドの高速性を兼ね備えたハイブリッドな通信ソリューションが求められています。

将来展望としては、ブロードバンド通信とのさらなる融合が鍵となります。MCPTTは、従来のトランキング無線の持つグループ通話や優先通話といったミッションクリティカルな機能を、LTE/5Gネットワーク上で実現する技術として、今後の主流となることが予想されます。これにより、公共安全機関や重要インフラ事業者などは、音声通信の信頼性を維持しつつ、高速データ通信や動画伝送、IoTデバイスとの連携といった新たなサービスを享受できるようになります。また、AI(人工知能)や自動化技術の導入も進むでしょう。例えば、AIを活用した音声認識による情報分析や、自動化されたディスパッチングシステムなどが、より効率的で迅速な業務遂行を支援する可能性があります。サイバーセキュリティの強化も不可欠です。通信システムがIPネットワークと融合し、より多くのデータが扱われるようになるにつれて、外部からの攻撃に対する防御策がこれまで以上に重要になります。さらに、災害時におけるレジリエンス(回復力)の向上も引き続き重要なテーマです。非常時でも途切れない通信を確保するための、より堅牢なシステム設計や冗長化技術の開発が進められるでしょう。陸上トランキング無線は、その進化を通じて、社会の安全と効率を支える基盤技術としての役割を今後も果たし続けると考えられます。