三次包装およびパレタイジングソリューション市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

三次包装およびパレタイジングソリューション市場レポートは、機械の種類(従来型パレタイザー、ロボットパレタイザーなど)、最終用途産業(食品・飲料、消費財など)、自動化レベル(全自動システムなど)、取り扱い包装材料(段ボールケース、シュリンクラップバンドルなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Tertiary Packing And Palletizing Solutions Market Size, Share & 2030 Growth Trends Report」の市場概要を以下に要約いたします。

—

三次包装およびパレタイジングソリューション市場の概要と成長トレンド(2025年~2030年)

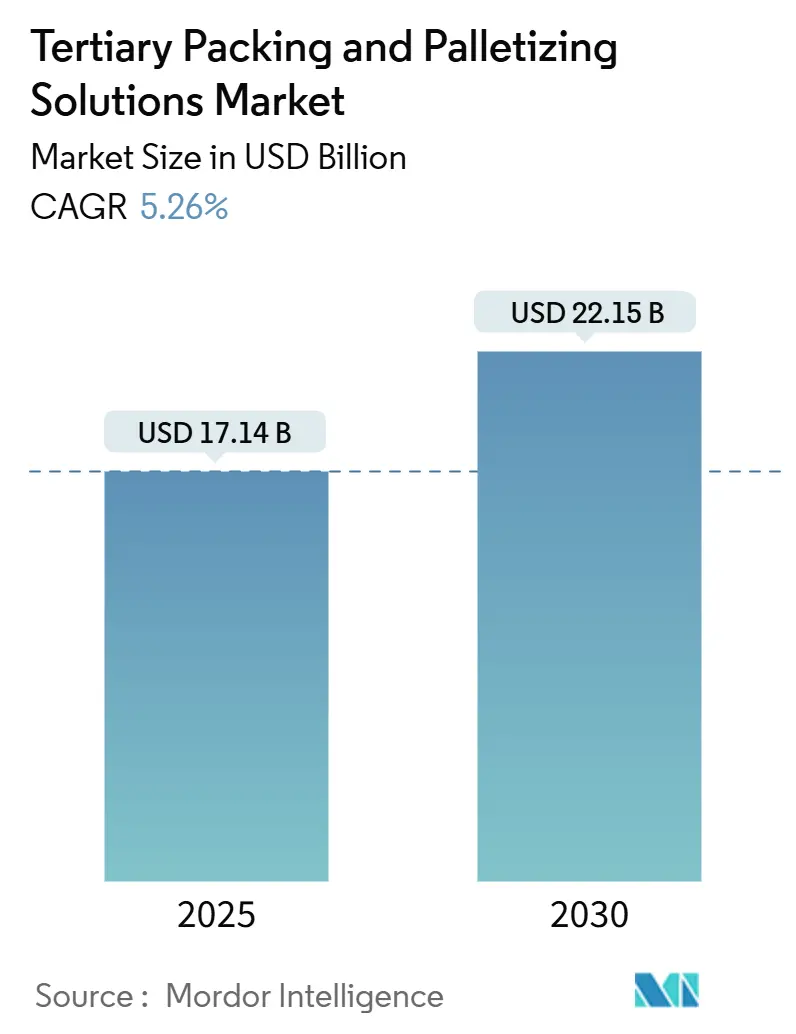

三次包装およびパレタイジングソリューション市場は、2025年には171.4億米ドルに達し、2030年には221.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.26%です。この市場は、労働力不足の圧力、Eコマースのフルフィルメント拡大、持続可能性への要求といった要因が重なり、柔軟でソフトウェア定義の自動化への投資が加速しています。

従来のパレタイザーは、単一SKUの大量生産ラインにおいてコスト効率の優位性を保っていますが、協働ロボットやモバイルプラットフォームは、迅速なSKU切り替え、小ロット生産、混合ケースの取り扱いを可能にすることで市場シェアを拡大しています。現在、ビジョンガイドモーションプランニング、デジタルツインモデリング、エッジアナリティクスが新たな設備導入の基盤となっており、切り替え時間の短縮と積載効率の向上に貢献しています。同時に、成熟した経済圏では既存設備の改修が主流であり、レガシーなコンベアレイアウトに組み込み可能でダウンタイムを最小限に抑えるモジュール式セルへの高額な支出が見られます。

主要なレポートのポイント

* 機械タイプ別: 2024年には従来のパレタイザーが市場シェアの39.41%を占めましたが、協働ロボットとモバイルロボットは2030年までに15.3%のCAGRで成長すると予測されています。

* 自動化レベル別: 2024年には全自動システムが市場規模の56.82%を占めましたが、手動アシストおよび協働セルは2025年から2030年の間に12.1%のCAGRで拡大すると見込まれています。

* 最終用途産業別: 2024年には食品・飲料が31.22%の収益シェアで市場を牽引しましたが、Eコマースおよび3PLアプリケーションは2030年までに13.8%のCAGRを記録すると予測されています。

* 取り扱い包装材料別: 段ボールケースが主流ですが、再利用可能なRPC(Reusable Plastic Containers)およびトートは2030年までに11.5%のCAGRで増加すると予想されています。

* 地域別: 2024年には北米が33.15%のシェアを占めましたが、アジア太平洋地域は同期間に10.4%のCAGRで成長しています。

グローバル三次包装およびパレタイジングソリューション市場のトレンドと洞察

市場の推進要因(Drivers)

1. Eコマースのフルフィルメント拠点拡大: Eコマースの成長は、混合SKUの出荷が増加し、パレタイジングの要件を変化させています。Amazonの2024年の10億米ドルの自動化投資は、フルフィルメント事業者に、数時間ではなく数秒でパターンを再編成できる適応型システムを導入するよう促しています。ビジョンガイドパレタイザーは、機械的な部品交換なしに多様な箱の形状に対応し、スループットの柔軟性を40%向上させ、手作業を削減します。コンパクトなセルは、不動産コストが高い都市部のマイクロフルフィルメントセンターに適しており、垂直方向の効率が求められます。サードパーティロジスティクス企業は、複数のラインを横断するモバイルロボットの導入により優れたリターンを報告しており、協働プラットフォームの急速な普及を後押ししています。

2. 労働力不足による自動化の義務化: 2024年には倉庫の空室が830万件に達し、利用可能な労働者が650万人にとどまったため、事業者は純粋なROI(投資収益率)指標を超えて自動化を進めることを余儀なくされています。協働ロボットは、1人の技術者が複数のパレタイジングセルを監督できるようにすることで、人員不足を緩和し、反復性ストレス障害を減らし、残業時間を削減します。欧州では、マテリアルハンドラーの賃金インフレが少なくとも15%に達し、投資回収期間が18ヶ月未満に短縮されています。夜間シフトでの無人パレタイジングは資産稼働率を向上させ、ドラッグ&ドロッププログラミングにより既存のスタッフが外部のインテグレーターの支援なしに新しいSKUを導入できます。これらの要因が、三次包装およびパレタイジングソリューション市場における最も直接的な触媒となっています。

3. ソフトウェア定義のパレタイジング: AIを活用したモーションプランニングは、SKUの形状、経路の制約、耐荷重ルールに基づいて最適な積み付けパターンを生成し、ルールベースのアプローチに取って代わります。デジタルツインでシミュレーションされた新しいレシピは、数分でセルにダウンロードされ、ダウンタイムを最小限に抑えます。機械学習アルゴリズムは、経験豊富なオペレーターを上回る99.7%の配置精度を実現します。クラウド最適化サービスは、オンプレミスコンピューティングへの支出なしに、中規模工場にエンタープライズグレードのアナリティクスを提供します。エッジデバイスは5Gを介して複数の工場を同期させ、アルゴリズムを継続的に改善するフリート学習ループを構築し、三次包装およびパレタイジングソリューション市場全体でネットワーク効果を増幅させます。

4. カーボンニュートラルな倉庫目標: 持続可能性プログラムは、エネルギーと材料の効率を、スループットと同等の調達基準に引き上げています。サーボ駆動パレタイザーは、空気圧式パレタイザーよりも40%少ない電力を消費し、ISO 14001の目標と一致しています。AI最適化スタッキングは、トレーラーの積載効率を15%向上させ、輸送排出量を削減します。自動化セルは、正確な配置により緩衝材の廃棄物を削減し、循環経済へのコミットメントを支援します。早期導入企業は、オンサイトの太陽光発電とバッテリー貯蔵を組み合わせて、パレタイジングラインをネットゼロカーボンで稼働させ、環境開示が主流になるにつれて競合他社が追随すべきベンチマークを設定しています。

市場の抑制要因(Restraints)

1. 既存設備への統合における高額な初期投資: 既存の工場を改修するコストは、新規建設よりも60~80%高くなります。これは、床、ネットワーク、クリアランスの高さが最新のロボットのエンベロープと合致しないことが多いためです。そのため、中堅メーカーは投資回収期間が約5年となり、受注を抑制しています。標準的なドックドアを通過し、既存のコンベアにボルトで固定できるモジュール式セルが好まれていますが、減価償却サイクルが包括的な改修のための資金を解放するまでは、全体的な設備投資の集中度は高いままです。資金調達パッケージやサービスとしての機器モデルは、支出曲線を平滑化することを目的としていますが、慎重な事業者の間での採用は依然として限定的です。

2. OTネットワークにおけるサイバーセキュリティの懸念: 2024年には運用技術(OT)への攻撃量が150%急増し、エンタープライズクラウドに接続されたパレタイジングコントローラーが魅力的な侵入ポイントとなりました。エアギャップされた代替手段は、次世代システムを正当化するアナリティクスそのものを犠牲にするため、セキュリティと効率のトレードオフが浮き彫りになります。コンプライアンスチェックとセグメンテーションは、プロジェクト予算に10~15%を追加します。ベンダーはセキュリティチップと暗号化プロトコルを組み込んでいますが、多くの工場では24時間体制の監視人材が不足しており、明確なフレームワークとマネージドサービスが成熟するまで、残存リスクが調達を抑制しています。

セグメント分析

1. 機械タイプ別: 柔軟性が従来の処理能力を上回る

2024年には従来のパレタイザーが三次包装およびパレタイジングソリューション市場で39.41%と最大のシェアを占めました。しかし、工場が多SKUの俊敏性へと転換するにつれて、協働ロボットとモバイルロボットは15.3%のCAGRで加速しています。ロボットパレタイザーは、速度とプログラマビリティを両立させることで中量生産ラインに対応し、ハイブリッドセルは、特に切り替えが多い飲料工場において、産業用ロボットの速度と協働ロボットの使いやすさを融合させています。

迅速なソフトウェアの反復は、パターン更新に外部のインテグレーターを必要としないため、協働デバイスに有利です。モバイルベースは、単一のユニットが複数のラインに異なるスケジュールで対応することを可能にし、遊休資本を最小限に抑えます。デパレタイザーは、リバースロジスティクスと返品処理がエンドツーエンドの自動化へと移行するにつれて、同時に成長しています。したがって、協働ロボットに起因する三次包装およびパレタイジングソリューション市場規模は、単価が大型ガントリーを下回るにもかかわらず、急速に拡大しています。

2. 最終用途産業別: フルフィルメントが従来の階層を破壊する

2024年には食品・飲料が31.22%の収益シェアで市場を牽引しました。これは、依然として従来の高速システムが好まれる大量の瓶詰めおよび缶詰作業に牽引されています。しかし、Eコマースおよび3PL事業は、混合ケースの出荷に適応型セルが必要とされるため、13.8%のCAGRで成長しています。医薬品工場は、ビジョン検査とパレタイジングを組み合わせたデジタルトレーサビリティを拡大し、着実な需要を追加しています。

小売業者が最終段階でのカスタマイズを要求することでバッチサイズが圧縮され、消費財メーカーは柔軟なロボット層を採用せざるを得なくなっています。その結果、プライベートブランドの成長がSKU数を増加させ、数時間ごとに変更されるパレタイジングレシピが求められています。したがって、Eコマースの三次包装およびパレタイジングソリューション市場シェアは、絶対的な支出が依然として食品生産ラインに及ばないものの、上昇しています。

3. 自動化レベル別: 協働が労働力配分を再定義する

2024年には全自動ラインが収益の56.82%を占めましたが、手動アシストおよび協働プラットフォームは12.1%のCAGRでそれらを上回っています。既存工場が一度に多額の設備投資を行うのではなく、段階的なアップグレードを選択するため、半自動セルの三次包装およびパレタイジングソリューション市場規模は成長しています。

事業者は、ハードガードを不要にし、床面積を再利用できる協働安全認証を高く評価しています。これらのシステムに組み込まれた予知保全アルゴリズムは、計画外のダウンタイムを4分の1削減し、モバイルダッシュボードを介してスタッフに警告します。労働市場が技術強化された役割へと傾斜していることも協働導入をさらに定着させ、手作業と無人運転の間の架け橋となっています。

4. 取り扱い包装材料別: 再利用可能な材料が勢いを増す

段ボールケースは依然として取り扱い量の42.71%を占めていますが、循環経済プログラムが成熟するにつれて、再利用可能なRPCとトートは11.5%のCAGRで最も急速に拡大しています。ビジョンアシストエンドエフェクターはRPCを正確に配置し、蓋の損傷を防ぎ、プール寿命を維持します。シュリンクラップバンドルは飲料ラインのアップグレードの恩恵を受け、バッグ、ドラム、ペールは自動重心補正機能を備えたニッチなグリッパーを必要とします。

RPC流通に移行するメーカーは、自動化の複雑さが増すにもかかわらず、包装コストを20%削減したと報告しています。このダイナミクスは、ビジョンおよびAIサブシステムが多様な再利用可能なフリートを扱うための前提条件となるため、三次包装およびパレタイジングソリューション市場への追加支出を牽引しています。

地域分析

* 北米: 2024年には、高い労働コストとEコマースインフラの継続的な構築を背景に、世界の収益の33.15%を維持しました。パレタイジングセルの平均回収期間は約24ヶ月であり、成熟した工場でもアップグレードサイクルが維持されています。カナダは食肉加工における衛生的なステンレス鋼製設備を優先し、メキシコはニアショアリングを活用して輸出志向の工場を自動化しています。新しいセルを数十年前のコンベアと統合できるインテグレーターは、米国全体の改修市場で高いマージンを享受しています。

* アジア太平洋: 中国のロボット導入補助金とインドの医薬品輸出加速により、2030年までに10.4%のCAGRで成長を牽引しています。日本の人口動態は協働ロボットの強い需要を促進しており、2024年にはFANUCの国内受注が30%増加したことがその証拠です。東南アジア諸国はサプライチェーンの多様化を活用し、デジタルツイン対応のパレタイジングを最初から組み込んでいます。地域のパレット標準化プログラムはカスタマイズコストを削減し、サプライヤーが複数の市場にエンジニアリング努力を分散させることを可能にし、それによってこの地域の三次包装およびパレタイジングソリューション市場規模を拡大しています。

* 欧州: 環境規制とインダストリー4.0のインセンティブに支えられ、着実な進展を見せています。ドイツは2024年に産業用ロボットに23億ユーロ(25億米ドル)を割り当て、英国は食品安全基準を改定し、洗浄可能なセルへの需要を高めています。フランスのプレミアム包装への期待は柔軟なパレタイジングの採用を促進し、イタリアは国内の機械専門知識を活用してリードタイムを短縮しています。エネルギー効率の高いサーボ技術は欧州連合の脱炭素化規則と一致しており、持続可能性が大陸全体で主要な購入要因であり続けることを保証しています。

競合状況

市場集中度は中程度であり、グローバルなロボット大手(ABB、FANUC、KUKAなど)が機敏な専門企業と競合しています。ABB、FANUC、KUKAは既存の導入基盤と多国籍サービスを活用していますが、Eコマース事業者が要求する迅速なカスタマイズサイクルには苦戦しています。Universal Robotsのような協働ロボットのパイオニアは、プラグアンドプレイキットと直感的なソフトウェアを提供することで急速に規模を拡大しています。OSAROのようなソフトウェアファーストの挑戦者は、ビジョンとAIを汎用アームに重ね合わせることで、ハードウェアから価値を切り離し、従来のOEMに価格圧力をかけています。

自律移動ロボットとパレタイジングエンドエフェクターを組み合わせたハイブリッド製品は、カテゴリーの境界を曖昧にしています。システムインテグレーターは、既存設備の改修、サイバーセキュリティの強化、およびアイランド間のデータオーケストレーションにおける専門知識を通じて差別化を図っています。特許出願は、衝突回避ソフトスキン、機械学習モーションプランニング、デジタルツインオーケストレーションに集中しており、三次包装およびパレタイジングソリューション業界内でのソフトウェア定義の差別化への転換を示しています。

ハードウェア企業がサードパーティのAIをコントローラーに組み込むことで、混合ケース対応機能の市場投入までの時間を短縮し、ベンダーパートナーシップが急増しています。同時に、エンドユーザーはロックインを避けるためにオープンアーキテクチャを要求しており、ロボットに依存しないミドルウェアの作成を促進しています。この交渉力の変化により、中規模の購入者はパフォーマンスベースの契約を交渉できるようになり、競争優位性がさらに再定義されています。

主要プレイヤー

* ABB Ltd.

* FANUC Corporation

* KUKA AG

* Yaskawa Electric Corporation

* Honeywell Intelligrated

最近の業界動向

* 2024年10月: ABBはASTI Mobile Roboticsを1億9800万ユーロ(2億1600万米ドル)で買収し、製造およびロジスティクスアプリケーションにおける統合パレタイジングソリューション向けの自律移動ロボット機能を拡大しました。

* 2024年9月: Amazonは、北米および欧州のフルフィルメントセンター向けに、高度なパレタイジングシステムを含む倉庫自動化技術に10億米ドルを投資すると発表し、2026年までに生産性を40%向上させることを目標としています。

* 2024年8月: FANUCは、パレタイジングアプリケーション向けに特別に設計された新しい協働ロボットCRX-25iAを発表しました。このロボットは、25kgのペイロード容量と、Eコマース環境での混合ケース処理用の統合ビジョンシステムを特徴としています。

—* 2024年7月: KUKAは、倉庫および物流業界向けのAI駆動型パレタイジング最適化ソフトウェアプラットフォームを発表しました。このプラットフォームは、リアルタイムデータ分析を使用して、ロボットの効率とスループットを最大化します。

市場の推進要因

* Eコマースの成長: オンラインショッピングの増加は、倉庫およびフルフィルメントセンターにおける効率的で高速なパレタイジングソリューションの需要を促進しています。

* 労働力不足とコスト上昇: 製造業および物流業における熟練労働者の不足と人件費の上昇は、企業が自動化されたパレタイジングシステムに投資する主な要因となっています。

* 安全性と人間工学: 手動パレタイジングに伴う反復的な作業や重い荷物の持ち上げは、従業員の怪我のリスクを高めます。ロボットパレタイザーは、これらのリスクを軽減し、職場の安全性を向上させます。

* 生産性と効率の向上: 自動化されたパレタイジングシステムは、手動作業と比較して、より高いスループット、一貫性、および精度を提供し、全体的な運用効率を向上させます。

* 柔軟性と適応性: 現代のパレタイジングシステムは、さまざまな製品サイズ、形状、およびパレットパターンに対応できる柔軟性を備えており、多様な生産ニーズに適応できます。

市場の課題

* 初期投資コスト: パレタイジングシステムの導入には、ロボット、コンベア、ソフトウェア、および統合サービスを含む多額の初期投資が必要です。これは、特に中小企業にとって障壁となる可能性があります。

* 複雑な統合: 既存の生産ラインや倉庫管理システム(WMS)とのシームレスな統合は、技術的な専門知識と時間が必要な複雑なプロセスとなる場合があります。

* 技術的な専門知識の必要性: パレタイジングシステムの運用、プログラミング、およびメンテナンスには、専門的なスキルを持つ人材が必要です。これは、一部の企業にとって課題となる可能性があります。

* スペースの制約: 特に既存の施設では、パレタイジングシステムを設置するための十分なスペースを確保することが困難な場合があります。

* 製品の多様性と不規則性: 非常に多様な製品や不規則な形状の製品を扱う場合、標準的なパレタイジングソリューションでは対応が難しく、より高度なビジョンシステムやグリッパーが必要となる場合があります。

市場機会

* 協働ロボット(コボット)の採用拡大: 人間とロボットが安全に協働できるコボットは、スペースが限られた環境や、柔軟な配置が必要なアプリケーションにおいて、パレタイジングの自動化を促進する大きな機会を提供します。

* AIと機械学習の統合: AIと機械学習のアルゴリズムをパレタイジングシステムに統合することで、パレットパターンの最適化、障害物回避、予測メンテナンスなどの機能が強化され、効率と適応性が向上します。

* モバイルロボットとの組み合わせ: 自律移動ロボット(AMR)や無人搬送車(AGV)とパレタイジングロボットを組み合わせることで、材料の供給から完成品の搬送まで、倉庫内の物流プロセス全体を自動化し、エンドツーエンドのソリューションを提供できます。

* ソフトウェアとデータ分析の進化: パレタイジングソフトウェアの進化とリアルタイムデータ分析の活用により、運用効率の継続的な改善、ボトルネックの特定、および生産計画の最適化が可能になります。

* 新興市場での需要増加: アジア太平洋地域やラテンアメリカなどの新興市場では、製造業と物流業の成長に伴い、自動化されたパレタイジングソリューションへの需要が急速に高まっています。

セグメンテーション分析

タイプ別

* ロボットパレタイザー:

* 従来のロボットパレタイザー: 高速かつ高負荷容量で、大量生産環境に適しています。

* 協働ロボット(コボット)パレタイザー: 人間との安全な協働が可能で、柔軟な配置とプログラミングが容易です。

* 従来のパレタイザー:

* 低レベルパレタイザー: 地上レベルで製品をパレットに積み重ねます。

* 高レベルパレタイザー: 製品を高い位置からパレットに積み重ねます。

* ロボットパレタイザーは、その柔軟性、精度、および多様なアプリケーションへの適応性から、市場で最も急速に成長しているセグメントです。

アプリケーション別

* 食品および飲料: 飲料ケース、食品箱、袋詰め製品などのパレタイジング。

* 消費財: 家庭用品、パーソナルケア製品、電子機器などのパレタイジング。

* 医薬品およびヘルスケア: 医薬品の箱、医療機器などのパレタイジング。

* 自動車: 部品、タイヤなどのパレタイジング。

* 物流およびEコマース: 混合ケース、小包、さまざまなサイズの箱のパレタイジング。

* その他(化学、建設など)

* 食品および飲料セグメントは、大量生産と厳格な衛生要件により、パレタイジングシステムの最大の採用分野の1つです。Eコマースの成長により、物流およびEコマースセグメントも急速に拡大しています。

エンドユーザー別

* 製造業: 生産ラインの最終段階で製品をパレットに積み重ねます。

* 倉庫および物流: フルフィルメントセンター、流通センター、倉庫で製品をパレットに積み重ね、出荷準備をします。

* 製造業は、生産効率とコスト削減の必要性から、パレタイジングシステムの主要なエンドユーザーです。Eコマースの拡大に伴い、倉庫および物流セグメントの重要性も増しています。

地域別分析

* 北米:

* 米国とカナダは、Eコマースの成長、労働力不足、および自動化技術への高い投資意欲により、パレタイジング市場の主要な地域です。

* 主要企業は、高度なロボットソリューションと統合システムを提供しています。

* 欧州:

* ドイツ、英国、フランスなどの国々は、製造業の強さと厳格な労働安全規制により、パレタイジングシステムの採用を推進しています。

* 持続可能性とエネルギー効率の高いソリューションへの関心も高まっています。

* アジア太平洋:

* 中国、日本、インド、韓国は、急速な工業化、製造業の拡大、およびEコマース市場の成長により、世界で最も急速に成長している地域です。

* 政府の自動化推進政策と低コストの労働力不足が市場を牽引しています。

* ラテンアメリカ:

* ブラジルとメキシコは、製造業の成長と国際貿易の拡大により、パレタイジング市場で新たな機会を提供しています。

* 自動化への投資は増加傾向にあります。

* 中東およびアフリカ:

* 石油・ガス産業、食品加工、および物流セグメントにおける自動化の必要性により、市場は着実に成長しています。

* インフラ投資の増加が市場を後押ししています。

* アジア太平洋地域は、製造業の拡大とEコマースの急成長により、予測期間中に最も高い成長率を示すと予想されます。

競争環境

パレタイジングシステム市場は、確立されたグローバルプレーヤーと地域プレーヤーの両方が存在する競争の激しい市場です。主要企業は、市場シェアを拡大するために、新製品の開発、技術革新、戦略的提携、買収に注力しています。

主要な競争戦略:

* 製品の差別化: 特定のアプリケーションや業界ニーズに対応する、より高速で、より柔軟で、よりインテリジェントなパレタイジングソリューションの開発。

* 技術革新: AI、機械学習、ビジョンシステム、協働ロボットなどの最先端技術を統合し、システムの性能と適応性を向上させる。

* グローバル展開: 新興市場への参入と販売ネットワークの拡大により、地理的プレゼンスを強化する。

* 戦略的提携と買収: 他の技術プロバイダーやシステムインテグレーターとの提携、または補完的な技術を持つ企業の買収により、製品ポートフォリオを拡大し、市場での競争力を高める。

* 顧客サービスとサポート: 設置、トレーニング、メンテナンス、およびアフターサービスを含む包括的なサポートを提供し、顧客満足度を向上させる。

主要プレーヤーの最近の動向:

* ABB Ltd.: ロボットパレタイザーの幅広いポートフォリオを提供し、特に食品・飲料、物流、自動車産業に注力しています。ASTI Mobile Roboticsの買収により、自律移動ロボット(AMR)機能を強化し、統合された倉庫自動化ソリューションを提供しています。

* FANUC Corporation: 高速かつ高精度なロボットパレタイザーで知られており、特に自動車、電子機器、食品産業で強い存在感を示しています。新しい協働ロボットCRX-25iAの発表により、Eコマース環境での混合ケース処理能力を強化しています。

* KUKA AG: 柔軟性と適応性に優れたロボットパレタイザーを提供し、特に自動車、航空宇宙、一般産業に強みを持っています。AI駆動型パレタイジング最適化ソフトウェアプラットフォームの導入により、スマートファクトリーソリューションを推進しています。

* Yaskawa Electric Corporation: 幅広い産業用ロボットを提供し、パレタイジングアプリケーションにも対応しています。特に、高耐久性と信頼性の高いソリューションで知られています。

* Honeywell Intelligrated: 倉庫自動化ソリューションのリーディングプロバイダーであり、パレタイジングシステムを含む統合されたマテリアルハンドリングソリューションを提供しています。Amazonへの大規模な倉庫自動化技術投資は、同社の市場での影響力を示しています。

結論

パレタイジングシステム市場は、Eコマースの継続的な成長、労働力不足、および運用効率向上への需要によって、今後も力強い成長が続くと予想されます。技術革新、特にAI、協働ロボット、およびモバイルロボットとの統合は、市場の主要な推進要因となるでしょう。企業は、競争力を維持するために、より柔軟で、インテリジェントで、費用対効果の高いソリューションの開発に注力する必要があります。アジア太平洋地域は、製造業と物流業の急速な拡大により、最も有望な成長機会を提供するでしょう。

このレポートは、三次包装およびパレタイジングソリューション市場に関する詳細な分析を提供しています。2025年には市場規模が171.4億米ドルに達すると予測されており、今後も成長が見込まれています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、マクロ経済要因の影響、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、価格分析などが網羅されています。

市場の主な推進要因としては、Eコマースの拡大に伴うフルフィルメント拠点の増加、多品種少量生産(SKU)の増加による最終段階でのカスタマイズニーズの高まり、労働力不足を背景とした自動化の義務化が挙げられます。また、新興市場におけるパレット標準化の進展、デジタルツインやAIモーションプランニングを活用したソフトウェア定義型パレタイジングの進化、そしてカーボンニュートラルな倉庫運営目標も市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。既存施設(ブラウンフィールド)への統合における高額な初期設備投資(新規施設建設の60〜80%増に達する可能性があり、投資回収期間が長期化する)や、多様な包装フォーマットへの適応性の限界が課題となっています。さらに、OT(Operational Technology)ネットワークにおけるサイバーセキュリティへの懸念、高度な協働ロボット(コボット)セルを操作するための熟練オペレーターの不足も、市場の制約要因として挙げられます。

市場は、機械タイプ、最終用途産業、自動化レベル、取り扱い包装材料、および地域別に詳細にセグメント化され、成長予測が提供されています。

機械タイプ別では、従来のパレタイザーに加え、ロボットパレタイザー、コボットおよびモバイルロボット、デパレタイザー、ハイブリッドセルが含まれます。特にコボットおよびモバイルロボットは、2025年から2030年にかけて年平均成長率(CAGR)15.3%で拡大すると予測されており、高い成長が期待されています。

最終用途産業別では、食品・飲料、消費財(CPG)、医薬品・ヘルスケア、産業・化学、Eコマース・3PL(第三者物流)などが主要なセグメントです。

自動化レベル別では、全自動システム、半自動システム、手動アシスト/協働システムに分けられます。2024年の収益において、全自動パレタイザーが56.82%を占めており、市場の主流であることが示されています。

取り扱い包装材料別では、段ボールケース、シュリンク包装バンドル、袋・麻袋、ドラム・ペール缶、RPC(再利用可能プラスチックコンテナ)およびトートなどが分析対象です。RPCおよびトートは、循環型経済の要請により再利用可能な包装の需要が高まっていることから、ビジョン対応パレタイザーの導入を促進し、11.5%のCAGRで成長しています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。アジア太平洋地域は、製造業の拡大と政府のインセンティブに牽引され、CAGR 10.4%で最も急速に成長している地域です。特に中国、日本、インド、韓国、東南アジアなどが主要な市場として挙げられます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、ABB Ltd.、FANUC Corporation、KUKA AG、Yaskawa Electric Corporation、Honeywell Intelligratedなど、多数の主要企業がプロファイルされています。これらの企業は、グローバルな事業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に記述されています。

市場の機会と将来の展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースフルフィルメントのフットプリント拡大

- 4.2.2 急成長するSKUが後期カスタマイズのニーズを促進

- 4.2.3 労働力不足に起因する自動化の義務化

- 4.2.4 新興市場におけるパレット標準化の進展

- 4.2.5 ソフトウェア定義パレタイジング(デジタルツイン、AIモーションプランニング)

- 4.2.6 カーボンニュートラルな倉庫目標

-

4.3 市場の阻害要因

- 4.3.1 ブラウンフィールド統合のための高額な初期設備投資

- 4.3.2 超可変包装形式への適応性の限界

- 4.3.3 OTネットワークにおけるサイバーセキュリティの懸念

- 4.3.4 高度な協働ロボットセルにおける熟練オペレーターの不足

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 新規参入の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

- 4.9 価格分析

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 従来型パレタイザー

- 5.1.2 ロボットパレタイザー

- 5.1.3 協働ロボットおよびモバイルロボット

- 5.1.4 デパレタイザー

- 5.1.5 ハイブリッドセル

-

5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 消費財 (CPG)

- 5.2.3 医薬品およびヘルスケア

- 5.2.4 産業および化学

- 5.2.5 Eコマースおよび3PL

-

5.3 自動化レベル別

- 5.3.1 全自動システム

- 5.3.2 半自動システム

- 5.3.3 手動アシスト / 協働

-

5.4 処理される包装材料別

- 5.4.1 段ボールケース

- 5.4.2 シュリンクラップバンドル

- 5.4.3 バッグおよび袋

- 5.4.4 ドラム缶およびペール缶

- 5.4.5 RPCおよびトート

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 FANUC Corporation

- 6.4.3 KUKA AG

- 6.4.4 Yaskawa Electric Corporation

- 6.4.5 Honeywell Intelligrated

- 6.4.6 Krones AG

- 6.4.7 Sidel Group (Tetra Laval)

- 6.4.8 KHS GmbH

- 6.4.9 Brenton LLC (ProMach)

- 6.4.10 BW Integrated Systems (Barry-Wehmiller)

- 6.4.11 Schneider Packaging Equipment Co. Inc.

- 6.4.12 Columbia Machine, Inc.

- 6.4.13 Premier Tech Ltd.

- 6.4.14 Fuji Yusoki Kogyo Co., Ltd.

- 6.4.15 Okura Yusoki Co., Ltd.

- 6.4.16 Gebo Cermex (SIDEL)

- 6.4.17 Harpak-ULMA Packaging, LLC

- 6.4.18 A-B-C Packaging Machine Corp.

- 6.4.19 ARPAC LLC

- 6.4.20 BEUMER Group GmbH and Co. KG

- 6.4.21 Robopac S.p.A. (Aetna Group)

- 6.4.22 IPS Packaging and Automation

- 6.4.23 FlexLink AB (Coesia Group)

- 6.4.24 TopTier Palletizers, LLC

- 6.4.25 ITW Hartness

- 6.4.26 M.J. Maillis Group S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

三次包装およびパレタイジングソリューションは、現代の製造業および物流業界において、製品の効率的かつ安全な流通を実現するために不可欠な技術とプロセスの統合を指します。このソリューションは、製品が最終消費者の手に届くまでのサプライチェーン全体において、その保護、取り扱い、保管、輸送を最適化することを目的としています。

定義

三次包装とは、個々の製品や二次包装された製品(例えば、個別の箱詰めされた商品が複数入ったシュリンクパックなど)を、輸送や保管に適したより大きな単位にまとめる最終段階の包装を指します。主な目的は、製品を物理的な損傷、汚染、盗難から保護し、物流プロセスにおける取り扱いを容易にすることです。具体的には、段ボール箱、ストレッチフィルム、シュリンクフィルム、バンド掛けなどが用いられます。

パレタイジングとは、これらの三次包装された製品を、フォークリフトなどの荷役機械で効率的に取り扱えるよう、パレットの上に規則正しく積み重ねる作業を指します。安定した積載パターンを形成することで、輸送中の荷崩れを防ぎ、倉庫スペースの有効活用を促進します。

「ソリューション」という言葉は、これらの包装と積載のプロセスを単一の機械やシステムとして統合し、自動化・最適化された形で提供することを意味します。これにより、生産ラインの効率化、人件費の削減、作業の安全性向上、そして製品品質の維持が図られます。

種類

三次包装の種類としては、最も一般的な段ボール箱包装のほか、複数の製品をまとめて固定するストレッチフィルム包装やシュリンクフィルム包装、重量物や大型製品を固定するバンド掛けなどがあります。これらの包装方法は、製品の種類、重量、形状、輸送環境に応じて適切に選択されます。

パレタイジングの種類は、その自動化レベルによって大きく分類されます。

手動パレタイジングは、作業員が直接製品をパレットに積み重ねる方法で、少量生産や不規則な形状の製品に適していますが、重労働であり、人件費や作業員の負担が大きいという課題があります。

半自動パレタイジングは、製品の供給は手動で行い、積み重ね作業の一部を機械が補助する形式です。

自動パレタイジングは、製品の供給からパレットへの積載までを一貫して機械が行う方法で、高効率かつ安定した作業が可能です。自動パレタイジングには、主に以下の種類があります。

ロボットパレタイザーは、多関節ロボットが製品を把持し、プログラムされたパターンに従ってパレットに積み重ねます。柔軟性が高く、多品種少量生産や複雑な積載パターンに対応しやすいのが特徴です。

垂直式(コンベンショナル)パレタイザーは、製品を層ごとに積み重ねていく方式で、高速処理が可能であり、均一な形状の製品を大量に処理するのに適しています。

ガントリー式パレタイザーは、門型フレームに沿って移動するアームが製品を積載する方式で、広い作業範囲と高速性を両立します。

また、パレタイジングの逆のプロセスであるデパレタイジング(パレットから製品を降ろす作業)も、同様に自動化が進められています。

用途

三次包装およびパレタイジングソリューションは、食品・飲料、医薬品、化粧品、日用品、自動車部品、電子機器、建材など、あらゆる製造業において幅広く利用されています。その主な用途と目的は以下の通りです。

製品保護:輸送中の振動、衝撃、落下、温度変化、湿気、埃などから製品を保護し、破損や品質劣化を防ぎます。

物流効率化:標準化されたパレット積載により、倉庫での保管効率が向上し、フォークリフトや自動倉庫システムによる荷役作業が迅速かつ容易になります。これにより、物流コストの削減とリードタイムの短縮が実現されます。

コスト削減:自動化により、人件費の削減、作業ミスの低減、製品破損による損失の最小化が図られます。

作業安全性向上:重い製品の持ち運びや繰り返し作業から作業員を解放し、労働災害のリスクを低減します。

トレーサビリティ:適切なラベリングと情報管理により、製品の追跡可能性を確保し、リコール発生時などの対応を迅速化します。

環境負荷低減:包装資材の最適化やリサイクル可能な資材の利用により、環境への影響を軽減します。

関連技術

三次包装およびパレタイジングソリューションは、単独で機能するだけでなく、様々な関連技術と連携することで、その効果を最大限に発揮します。

搬送システム:コンベア、シャトル、AGV(無人搬送車)やAMR(自律移動ロボット)などが、包装機からパレタイザーへ、そしてパレタイザーから倉庫へと製品やパレットを効率的に移動させます。

画像処理・センサー技術:製品の認識、品質検査、パレタイジングパターンの最適化、異常検知などに活用されます。これにより、正確な積載と品質管理が実現されます。

IoT(モノのインターネット)/AI(人工知能):機器の稼働状況のリアルタイム監視、予知保全、生産計画の最適化、パレタイジングパターンの自動生成などに利用されます。これにより、生産効率の向上とダウンタイムの削減が図られます。

WMS(倉庫管理システム)/MES(製造実行システム):生産計画、在庫管理、出荷管理などの上位システムと連携することで、サプライチェーン全体での情報の一元管理と最適化が可能になります。

包装資材技術:環境負荷の低いリサイクル可能な資材、強度と軽量性を両立した資材、スマートパッケージング技術(温度や衝撃を記録するセンサー内蔵など)の開発が進んでいます。

市場背景

三次包装およびパレタイジングソリューションの市場は、近年急速な成長を遂げています。その背景には、いくつかの主要な要因があります。

労働力不足:特に製造業や物流業界における人手不足は深刻化しており、自動化による省人化・無人化へのニーズが高まっています。

Eコマースの拡大:オンラインショッピングの普及により、多品種少量生産や迅速な配送への要求が増大し、物流プロセスの効率化が喫緊の課題となっています。

サプライチェーンの複雑化:グローバル化や多様な販売チャネルの登場により、サプライチェーンはより複雑になり、その管理と最適化が求められています。

環境規制の強化:プラスチックごみ問題への意識の高まりから、包装資材の削減、リサイクル性の向上、環境負荷の低い資材への転換が強く求められています。

生産性向上への要求:国際競争力の維持・強化のため、企業は生産ラインの効率化とコスト削減を常に追求しています。

一方で、初期投資コストの高さ、多品種少量生産への柔軟な対応、既存設備との連携、専門知識を持つ人材の確保などが、導入における課題として挙げられます。

将来展望

三次包装およびパレタイジングソリューションの将来は、さらなる自動化、柔軟性の向上、データ活用、環境配慮がキーワードとなります。

さらなる自動化・省人化:AIとロボット技術の融合により、より高度な自律型システムが開発され、人間の介入を最小限に抑えた無人化工場や倉庫の実現が進むでしょう。協働ロボットの活用も広がり、人とロボットが安全に協調して作業する現場が増えることが予想されます。

柔軟性の向上:多様な製品サイズ、形状、重量、そして複雑なパレタイジングパターンに、より柔軟かつ迅速に対応できるシステムが求められます。AIによる最適な積載パターンの自動生成や、ビジョンシステムによる不規則な形状の製品への対応能力が向上するでしょう。

データ活用と最適化:IoTセンサーから収集されるリアルタイムデータをAIが分析し、生産計画、在庫管理、予知保全、品質管理などを最適化する「スマートファクトリー」の実現が加速します。これにより、生産効率の最大化とダウンタイムの最小化が図られます。

環境配慮型ソリューション:省エネルギー設計の機器開発、リサイクル可能な包装資材の利用促進、包装資材の最適化による使用量削減など、環境負荷の低減に貢献するソリューションが主流となるでしょう。

サプライチェーン全体との連携強化:生産ラインから倉庫、輸送、そして最終顧客に至るまで、サプライチェーン全体で情報がシームレスに連携されることで、より効率的で透明性の高い物流が実現されます。

モジュール化・標準化:システムのモジュール化や標準化が進むことで、導入コストと期間が削減され、中小企業でも自動化ソリューションを導入しやすくなることが期待されます。

三次包装およびパレタイジングソリューションは、単なる機械の導入に留まらず、企業の生産性向上、コスト削減、競争力強化、そして持続可能な社会の実現に貢献する重要な要素として、今後も進化を続けていくことでしょう。