測定計測市場の市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

テスト・計測市場レポートは、製品(汎用試験装置、機械試験装置など)、サービスタイプ(校正、修理/アフターサービスなど)、エンドユーザー産業(自動車・輸送、航空宇宙・防衛など)、フォームファクター(ベンチトップ/ラックマウント型機器、ポータブル機器など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テスト・計測市場の概要:成長トレンドと予測(2026年~2031年)

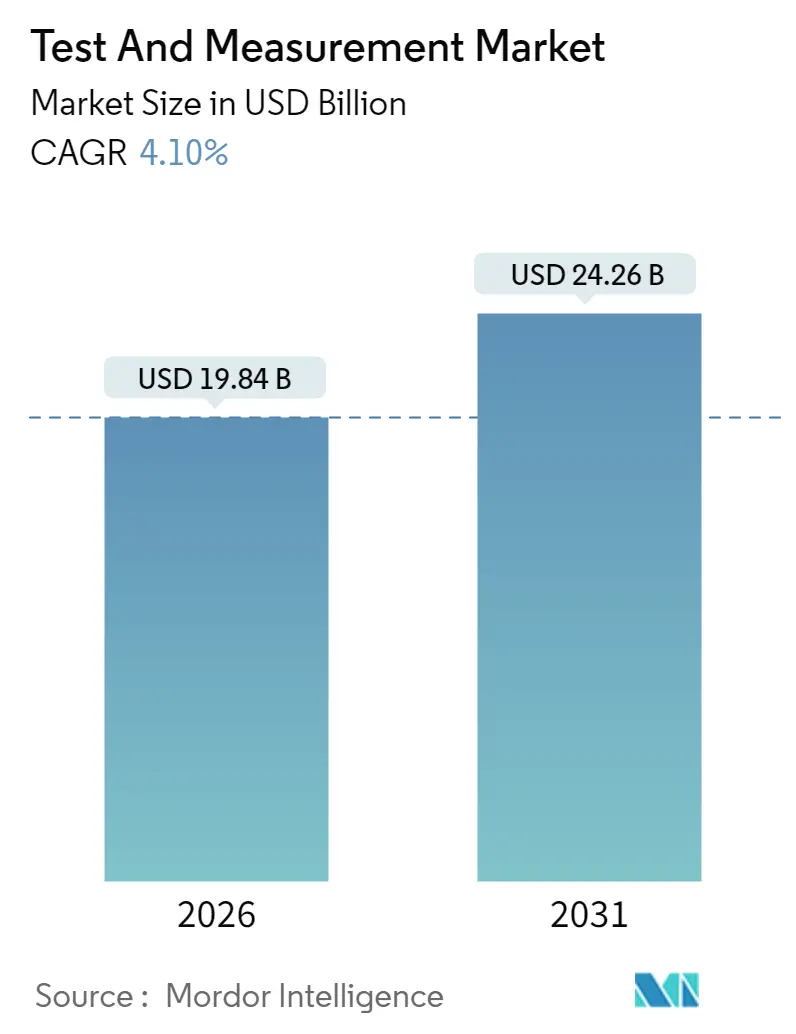

本レポートは、テスト・計測市場の規模、成長、トレンド分析を詳細にまとめたものです。2021年から2031年までの期間を対象とし、市場は2026年に198.4億米ドル、2031年には242.6億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.10%が見込まれています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

# 市場分析

テスト・計測市場は、2025年の190.6億米ドルから2026年には198.4億米ドルに成長し、2031年には242.6億米ドルに達すると予測されています。この成長は、エンジニアがハードウェア中心のシステムから、設備投資を軽減しつつ利益率を高めるソフトウェア定義型・サブスクリプションベースのプラットフォームへと移行していることに起因します。特に、モジュール型計測器は2030年まで年間4.7%の成長が見込まれており、設計チームが複雑なデバイス向けに再構成可能なアーキテクチャを求めていることを示しています。

需要を牽引する主な要因としては、5G/6Gインフラの構築と高度なエレクトロニクス製造能力に支えられたアジア太平洋地域の需要、e-モビリティへの移行を進める自動車産業、そして厳格な規制遵守が求められるヘルスケア分野が挙げられます。エマソンによるナショナルインスツルメンツの82億米ドルでの買収に代表される戦略的統合は、ソフトウェア接続された自動テストエコシステムの価値が高まっていることを示しています。

# 主要なレポートのポイント

* 地域別: 2025年にはアジア太平洋地域がテスト・計測市場シェアの37.62%を占め、中東・アフリカ地域は2031年までに5.15%のCAGRで拡大すると予測されています。

* 製品カテゴリー別: 2025年には汎用試験装置が収益シェアの65.35%を占めましたが、モジュール型計測器は2031年まで4.55%のCAGRで成長しています。

* サービスタイプ別: 2025年には校正サービスがテスト・計測市場規模の71.20%を占め、圧倒的なシェアを維持しました。一方、資産管理・レンタルサービスは6.05%のCAGRで最も急速に成長しています。

* エンドユーザー産業別: 2025年には自動車・輸送がテスト・計測市場シェアの30.85%を占め、ヘルスケア・医療機器は2031年まで6.85%のCAGRで成長しています。

* フォームファクター別: 2025年にはベンチトップ/ラックマウント型機器が収益シェアの53.85%を占めましたが、モジュール/プラグインカードは2031年まで7.70%のCAGRで成長しています。

# グローバルテスト・計測市場のトレンドと洞察

成長要因

市場の成長を牽引する主な要因は以下の通りです。

* EV高電圧試験の需要(CAGRへの影響1.20%): 欧州、北米、中国を中心に、EVプラットフォームの400Vから800Vへの移行に伴い、厳格な安全性と効率性の基準を満たすための高電圧・高帯域幅試験ソリューションの需要が高まっています。

* 5G/6G展開によるRF容量の拡大(CAGRへの影響0.90%): アジア太平洋地域、北米を中心に、5G/6Gネットワークの急速な展開が、サブ6GHzおよびミリ波帯域でのテスト容量の需要を加速させています。

* AI対応設計検証ツールの導入(CAGRへの影響0.70%): 北米および東アジアを中心に、機械学習アルゴリズムを組み込んだEDAスイートが、設計検証サイクルを短縮し、半導体の市場投入までの時間を大幅に短縮しています。

* 統合型EVバッテリーサイクラーの採用増加(CAGRへの影響0.50%): 欧州、北米を中心に、熱、電気、機械的ストレスモードを組み合わせた統合プラットフォームが、EVバッテリーのライフサイクル検証を推進しています。

* 医療用電子機器に対するEMC/EMI規制の強化(CAGRへの影響0.40%): 北米、欧州を中心に、医療機器の電磁両立性(EMC)および電磁干渉(EMI)に関する規制が厳格化され、より高度な試験が求められています。

* CapExからTest-as-a-Serviceモデルへの移行(CAGRへの影響0.30%): 北米、欧州での早期採用を含め、世界的に設備投資(CapEx)からサービスとしてのテスト(TaaS)モデルへの移行が進み、運用費用(OpEx)ベースでの計測能力の調達が主流になりつつあります。

阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

* レンタルへの移行による新規計測器の平均販売価格(ASP)の低下(CAGRへの影響-0.60%): アジア太平洋地域(日本を除く)、ラテンアメリカ、アフリカの新興市場では、予算制約のあるユーザーがレンタル契約を好む傾向があり、新規計測器のASPを押し下げています。

* RF人材の不足によるミリ波導入の阻害(CAGRへの影響-0.40%): 北米、欧州を中心に、ミリ波テストの導入に必要な専門知識を持つRF人材の不足が、プロジェクトコストの増加と展開期間の長期化を招いています。

* 分断されたグローバル校正基準によるコンプライアンスコストの増加(CAGRへの影響-0.30%): 世界的に校正基準が分断されているため、特に国境を越えた事業において、コンプライアンスコストが増加しています。

* 精密半導体に対する貿易障壁によるサプライチェーンの混乱(CAGRへの影響-0.30%): 中国と米国間のルートを中心に、精密半導体に対する貿易障壁がサプライチェーンを混乱させ、市場に影響を与えています。

# セグメント分析

製品別:モジュール型プラットフォームが試験パラダイムを再構築

汎用試験装置は2025年に65.35%の収益シェアを占め、R&Dおよび製造タスクの広範なスペクトルを支える重要な存在です。しかし、成長はモジュール型計測器へとシフトしており、2031年まで4.55%のCAGRで拡大すると予測されています。エンジニアはスケーラビリティと迅速な再構成を重視しており、PXIシャーシとFPGAベースのカードを統合して複合信号を統合し、ラックの設置面積を削減しながらチャネル密度を維持しています。

5Gハンドセットの発売と初期の6Gプロトタイプを背景に、RFおよびマイクロ波試験システムの需要も加速しています。機械試験装置は材料および構造検証に不可欠ですが、重いフレームワークが数十年間使用可能であるため、交換サイクルは比較的遅いです。自動試験装置(ATE)は、高容量半導体ラインでパラメトリック測定とAI駆動の異常検出を組み合わせ、99.5%以上の歩留まりを維持しています。

サービスタイプ別:レンタルモデルが従来の所有形態を破壊

運用費用(OpEx)戦略は、企業が計測能力を調達する方法を再構築しています。資産管理・レンタルサービスは、6.05%のCAGRで最も急速に成長しているサービスサブセットであり、メーカーが現金を温存しつつ最新プラットフォームへのアクセスを確保することを可能にしています。サブスクリプションバンドルには、リモート校正、予測保守、コンプライアンス文書が含まれるようになっています。それでもなお、校正サービスは2025年にテスト・計測市場規模の71.20%という圧倒的なシェアを維持しており、半導体リソグラフィ、航空宇宙アビオニクス、医療診断における追跡可能な精度に対する法定要件を反映しています。

デジタルワークフローは校正サイクルを合理化しています。QRコードによる資産追跡は各計測器をサービス記録にリンクさせ、自動化された治具はターンアラウンドタイムを最大25%短縮しています。リモートファームウェアアップデートは、定期的な訪問間の計測ギャップを埋めます。トレーニングおよびコンサルティングサービスは、電源完全性、EMC、安全性が重要なソフトウェア検証におけるスキルギャップを埋めるオンプレミスワークショップを提供し、ポートフォリオを補完しています。

エンドユーザー産業別:ヘルスケアが成長エンジンとして台頭

ヘルスケア・医療機器分野は6.85%のCAGRで、垂直市場の中で最も急速な拡大を示しました。これは、規制当局が電磁両立性(EMC)およびソフトウェア検証基準を強化したためです。モバイル接続型人工呼吸器、インスリンポンプ、画像プローブなどは、承認前に徹底的なRF共存性およびサイバーセキュリティチェックに合格する必要があります。ワイヤレス試験サプライヤーと医療技術企業とのパートナーシップにより、検証が設計の初期段階に移行し、スケジュールのリスクが軽減されています。

自動車・輸送分野は、2025年にテスト・計測市場シェアの30.85%を占め、高電圧バッテリーサイクラー、インバーター耐久性リグ、ADASレーダーターゲットへの投資を継続しました。半導体製造は引き続き基盤であり、3nmノードでのウェハーレベル応力に対応できるパラメトリックおよび機能テスターが求められています。航空宇宙・防衛顧客は、電磁放射に関するMIL-STD-461に認定された堅牢な計測器を必要としました。教育・研究機関は、ロボット工学、フォトニクス、材料科学など、多様なカリキュラムをサポートするために、汎用性の高い低コストのプラットフォームを好んでいます。

フォームファクター別:モジュール型カードが試験の進化を牽引

ベンチトップ/ラックマウント型機器は、2025年にテスト・計測市場シェアの53.85%を占め、最高の安定性、マルチチャネルI/O、包括的な分析機能が求められる分野での継続的な重要性を示しています。これらのシステムは、自動車のパワートレインから航空宇宙アビオニクスまで、さまざまな産業における複雑な複合信号特性評価、高電力測定、コンプライアンス検証をサポートし、ラボおよび生産ラインの中心であり続けています。しかし、PXI、AXIe、USB規格に基づいて構築されたモジュール/プラグインカードは、2026年から2031年まで7.70%のCAGRで拡大すると予測されており、市場全体のペースのほぼ2倍の勢いで、再構成可能なアーキテクチャへの勢いがシフトしています。エンジニアは、デバイスの仕様変更に応じてスロットを再配置できる、より小さなフットプリント、低い増分コスト、ソフトウェア定義の柔軟性を評価しており、セットアップ時間と総所有コストの両方を削減しています。

モジュール型カードの台頭は、テストシステム設計の哲学を再構築しています。主要サプライヤーは、FPGAアクセラレーションモジュール、高速バックプレーン、および混合ベンダーシャーシ全体でタイミング、トリガー、データ交換を調整する統合ソフトウェアスタックに投資しています。自動車、航空宇宙、通信の各ラボは、バッテリーサイクリング、レーダーターゲットシミュレーション、Massive-MIMOビームフォーミングのチャネル数を、ラック全体を交換することなくスケーリングするために、モジュール型プラットフォームを統合する傾向を強めています。これにより、設備予算を保護しつつ、新しい標準に対応しています。ハンドヘルド/ポータブル機器は、バッテリー電源と現場での機動性が重要なフィールド診断に対応し続けており、デスクトップ/PCベースのリグは、ハードウェア密度よりもソフトウェアの汎用性を優先するコスト重視の教育およびR&Dプログラムに利用されています。モジュール型採用が広がるにつれて、ホットスワップ可能なカードと統合管理ソフトウェアを組み合わせたベンダーは、予測期間を通じてテスト・計測市場規模における増分支出を獲得する上で最も有利な立場にあります。

# 地域分析

* アジア太平洋: 2025年には世界の収益の37.62%を占め、深いエレクトロニクス製造エコシステムと積極的な5G/6Gインフラ投資を反映しています。中国のフィールドテストネットワークは10倍の性能向上を示し、マルチポートベクトルネットワークアナライザやOTAチャンバーの注文を牽引しました。台湾と韓国のファウンドリは、AIアクセラレータ用の2.5Dパッケージを検証するために高密度プローブステーションを輸入しました。

* 北米: 2番目に大きな地域であり、強力な航空宇宙、防衛、医療分野、およびIEC 60601に基づくEMC検証を要求する厳格なFDAの監視を活用しています。2024年のインフラ刺激策後、AIおよびクラウドテストプラットフォームへの投資が加速しました。光ファイバー、タワー、データセンター資産におけるプライベートエクイティ取引は、フィールドポータブル光時間領域反射率計(OTDR)および高速BERTの需要を高めました。

* 中東・アフリカ: 通信事業者がバックホールリンクをアップグレードし、産業事業者がISO認証品質フレームワークを採用したため、2031年まで5.15%の最速CAGRを示しました。水素および太陽光プロジェクトに関する地域のエネルギーイニシアチブも、精密な電気計測を必要としました。

* 欧州: EVパワートレインおよびバッテリーテスト能力においてリードを維持し、リサイクル検証を義務付ける持続可能性規制に支えられています。

* 南米: スマートグリッドおよびブロードバンド容量の構築が、電力アナライザおよびRF干渉アナライザの増分注文を刺激しました。

# 競合状況

キーサイト・テクノロジー、ローデ・シュワルツ、エマソンのNI、フォーティブ(テクトロニクスとフルークを含む)、アンリツの5つの主要ベンダーが、2024年の収益の約3分の2を占めました。エマソンによるNIの統合は、NIのソフトウェア中心のポートフォリオを活用し、4〜7%の有機的成長を目指す専用のテスト・計測グループを創設しました。キーサイトはドイツとマレーシアでTest-as-a-Service研究所を拡大し、ターンキーEMC認証を複数年サービス契約にバンドルしました。

ローデ・シュワルツは、信号シーケンスを自動生成するAI搭載スクリプトアシスタントを披露し、ハンドセットテストのワークフローを簡素化しました。フォーティブは、分散したエンジニアリングチーム間のリアルタイムコラボレーションを可能にするクラウド接続型オシロスコーププラットフォームに投資しました。バッテリーサイクラー開発者からフォトニクス計測ハウスまで、ニッチな専門企業は、大手競合他社に先駆けて新興サブセグメントに対応するためにその機敏性を活用しています。競争優位性は、スタンドアロンのハードウェア性能から、経常収益を促進する統合ソフトウェア、分析、エコシステム接続へと移行しています。

# 最近の業界動向

* 2025年5月: キーサイト・テクノロジーは2025年第2四半期の収益が13.1億米ドルであったと報告し、5G-Advancedおよび初期6G需要の回復を受けて通期ガイダンスを引き上げました。

* 2025年4月: デルタ・エレクトロニクスは、大型EV向けのメガワット充電システムを発表し、MCSレベルでの電力試験要件を強調しました。

* 2025年3月: キーサイトは、AIデータセンターにおける1.6Tb光トランシーバー検証をターゲットとしたオシロスコープを発売しました。

* 2025年2月: ローデ・シュワルツは、MWC 2025でCMX500 5Gワンボックステスターを発表し、スモールセルベクトルテスターをアップグレードしました。

このレポートは、電子および機械システムの分析、検証、測定に不可欠なテスト・計測市場の詳細な分析を提供しています。これらの機器は、信号を生成し、テスト対象の電子デバイスからの応答を捕捉することで、運用プロセスの効率を評価し、製品の品質、安全性、生産性を監視・向上させる上で重要な役割を果たしています。市場は、テスト・計測システムの提供から得られる収益によって定義されており、現在の地政学的シナリオや広範なマクロ経済要因の影響を反映して調整されたデータと予測が示されています。

市場規模と成長予測に関して、テスト・計測市場は2026年に198.4億米ドルに達し、2031年までに242.6億米ドルに上昇すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 自動車のEモビリティにおける高電圧・高帯域幅テストソリューションへの需要の高まり。

* アジアにおける急速な5G/6G展開が、サブ6GHzおよびミリ波テスト能力を促進していること。

* AIを活用した設計・テストツールが、半導体の市場投入までの時間を短縮していること。

* 欧州における統合型EVバッテリーサイクラーの採用増加。

* 北米における医療用電子機器に対するEMC/EMI規制の厳格化。

* 設備投資(CapEx)からTest-as-a-Service(TaaS)サブスクリプションモデルへの移行。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 新興市場におけるレンタルへのシフトが、新規機器の平均販売価格(ASP)を押し下げていること。

* RF人材の不足が、ミリ波テストの導入を妨げていること。

* グローバルな校正基準の断片化が、コンプライアンスコストを増加させていること。

* 精密半導体に対する貿易障壁が、サプライチェーンを混乱させていること。

地域別の需要では、アジア太平洋地域が37.62%の収益シェアを占め、世界需要を牽引しています。これは、大規模な電子機器製造と5G/6G展開の加速によって推進されています。

製品カテゴリー別では、汎用テスト機器(GPTE)が65.35%の最大のシェアを維持しており、業界横断的なテスト運用の基盤となっています。

エンドユーザーセグメントでは、ヘルスケア分野が最も急速に成長しており、年平均成長率(CAGR)6.85%を記録しています。これは、電磁両立性(EMC)に関するより厳格な規制と、コネクテッド医療機器の普及がテスト支出を押し上げているためです。

レポートでは、市場を以下の主要なセグメントに細分化して分析しています。

* 製品別: 汎用テスト機器(GPTE)、機械テスト機器(MTE)、モジュラー計測器(PXI, VXI, AXIe)、RF/マイクロ波テスト機器、自動テスト機器(ATE)、特殊機器(バッテリー、環境、シグナルインテグリティ)など。

* サービスタイプ別: 校正サービス、修理/アフターサービス、資産管理およびレンタルサービス、トレーニングおよびコンサルティング。

* エンドユーザー産業別: 自動車・輸送、航空宇宙・防衛、電気通信・IT、半導体・電子機器製造、ヘルスケア・医療機器、教育・研究機関、産業オートメーション・エネルギーなど。

* フォームファクター別: ベンチトップ/ラックマウント型、ポータブル/ハンドヘルド型、モジュラー/プラグインカード型、組み込み/インシステムテストモジュール型。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国など)、アジア太平洋(中国、日本、韓国、インド、東南アジア、オーストラリアなど)、南米、中東、アフリカ。

競争環境については、Keysight Technologies Inc.、Rohde and Schwarz GmbH and Co. KG、National Instruments Corporation、Anritsu Corporation、Yokogawa Electric Corporation、Advantest Corporation、Teradyne Inc.といった主要企業のプロファイルを含め、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。

最後に、レポートは市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場の全体像を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車のEモビリティにおける高電圧・高帯域幅試験ソリューションの需要

- 4.2.2 5G/6Gの急速な展開がアジアにおけるサブ6GHzおよびミリ波試験能力を推進

- 4.2.3 AI対応のテスト容易化設計ツールによる半導体の市場投入期間短縮

- 4.2.4 欧州における統合型EVバッテリーサイクラーの採用増加

- 4.2.5 北米における医療用電子機器のEMC/EMI規制の厳格化

- 4.2.6 設備投資からサービスとしてのテストサブスクリプションモデルへの移行

- 4.3 市場抑制要因

- 4.3.1 レンタルへの移行が新興市場における新規機器の平均販売価格を押し下げ

- 4.3.2 RF人材の不足がミリ波テストの採用を妨げる

- 4.3.3 分断されたグローバル校正基準がコンプライアンスコストを増加させる

- 4.3.4 精密半導体に対する貿易障壁がサプライチェーンを混乱させる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 汎用試験装置 (GPTE)

- 5.1.2 機械試験装置 (MTE)

- 5.1.3 モジュラー計測器 (PXI, VXI, AXIe)

- 5.1.4 RF/マイクロ波試験装置

- 5.1.5 自動試験装置 (ATE)

- 5.1.6 特殊計測器 (バッテリー、環境、シグナルインテグリティ)

- 5.2 サービスタイプ別

- 5.2.1 校正サービス

- 5.2.2 修理/アフターサービス

- 5.2.3 資産管理およびレンタルサービス

- 5.2.4 トレーニングおよびコンサルティング

- 5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 航空宇宙および防衛

- 5.3.3 電気通信およびIT

- 5.3.4 半導体および電子機器製造

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 教育および研究機関

- 5.3.7 産業オートメーションおよびエネルギー

- 5.4 フォームファクター別

- 5.4.1 ベンチトップ/ラックマウント型計測器

- 5.4.2 ポータブル/ハンドヘルド型計測器

- 5.4.3 モジュラー/プラグインカード (USB, PCIe)

- 5.4.4 組み込み型/インシステム試験モジュール

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国 (デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Keysight Technologies Inc.

- 6.4.2 Rohde and Schwarz GmbH and Co. KG

- 6.4.3 National Instruments Corporation

- 6.4.4 Fortive Corp. (Tektronix, Fluke)

- 6.4.5 Anritsu Corporation

- 6.4.6 Yokogawa Electric Corporation

- 6.4.7 Advantest Corporation

- 6.4.8 Teradyne Inc.

- 6.4.9 VIAVI Solutions Inc.

- 6.4.10 Teledyne Technologies Inc. (Teledyne LeCroy)

- 6.4.11 EXFO Inc.

- 6.4.12 Pico Technology Ltd.

- 6.4.13 Chroma ATE Inc.

- 6.4.14 Hioki E.E. Corporation

- 6.4.15 BandK Precision Corporation

- 6.4.16 GW Instek (Good Will Instrument Co.)

- 6.4.17 Rigol Technologies Co. Ltd.

- 6.4.18 Boonton Electronics (Wireless Telecom Group)

- 6.4.19 AMETEK Inc. (VTI Instruments)

- 6.4.20 Spectrum Instrumentation GmbH

- 6.4.21 Astro-Nova Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

測定計測とは、物理量、化学量、あるいはその他の特性を定量的に把握し、その状態や変化を数値化して客観的な情報として取得する一連の行為を指します。これは単に数値を読み取るだけでなく、その数値の信頼性、すなわち精度、確度、再現性を保証するための技術やシステム全体を含んでおります。科学技術の発展、製品の品質管理、人々の安全確保、環境保全など、現代社会のあらゆる分野において基盤となる極めて重要な活動でございます。測定計測がなければ、科学的な発見は困難となり、工業製品の品質は保証されず、社会インフラの安全性も維持できません。そのため、その重要性は計り知れないものがございます。

測定計測の対象は多岐にわたり、その種類と応用分野は広範にわたります。例えば、長さ、質量、時間、温度、圧力、流量、電圧、電流、光量、音量、振動といった物理量の測定から、pH、濃度、成分分析などの化学量測定、さらには三次元測定機や画像処理を用いた形状・寸法測定、超音波やX線による非破壊検査、大気や水質の汚染物質、騒音、放射線量などの環境測定、心拍数や血圧、血糖値といった生体情報測定まで、非常に多様な領域をカバーしております。これらの測定技術は、製造業における製品の品質検査や生産プロセスの監視・制御、医療分野での診断や治療、建設・土木分野での構造物の健全性診断や測量、環境モニタリング、エネルギー管理、科学研究など、社会のあらゆる場面で不可欠な役割を果たしております。オンラインでのリアルタイム測定や、非接触での高速測定など、用途に応じた様々な手法が開発され、活用されております。

測定計測を支える関連技術も日々進化しております。最も基盤となるのは、MEMS(微小電気機械システム)、光ファイバー、半導体、超音波、レーザーなど、様々な原理に基づく高精度かつ小型、多機能なセンサー技術でございます。これらのセンサーから得られた膨大なデータは、ビッグデータ解析やAI(人工知能)の機械学習、深層学習といった技術によって解析され、異常検知、予測、最適化などに活用されております。また、IoT(モノのインターネット)や5G、LPWA(省電力広域ネットワーク)といった通信技術の発展により、遠隔地からのリアルタイム監視やデータ伝送が可能となり、測定計測の適用範囲を大きく広げております。カメラや画像認識、パターンマッチングを用いた画像処理技術は、非接触での高速・高精度検査を実現し、生産ラインの自動化に貢献しております。さらに、測定器の精度を保証するための校正・標準技術や、ロボティクス、クラウドコンピューティングなども、測定計測の高度化に不可欠な要素となっております。

現在の測定計測市場は、デジタルトランスフォーメーション(DX)の加速、製品の品質・安全要求の高まり、環境規制の強化、そして人手不足の深刻化といった複数の要因によって成長を続けております。特に、スマートファクトリーやスマートシティの実現には、膨大な測定データの取得と活用が不可欠であり、IoTデバイスの普及が市場拡大を牽引しております。しかしながら、この分野にはいくつかの課題も存在いたします。例えば、測定データのセキュリティ確保、異なるシステム間でのデータ互換性を保証するための標準化、高精度な測定器やシステムの導入にかかる初期投資コスト、そして高度な測定技術やデータ解析スキルを持つ人材の育成などが挙げられます。これらの課題を克服し、持続的な成長を実現するためには、技術革新と同時に、業界全体での協力体制の構築が求められております。

将来の測定計測は、さらなるスマート化と自律化が進むと予測されております。AIが測定器の自動校正や異常検知、自己診断を担い、人間の介入を最小限に抑えるシステムが普及するでしょう。生産ラインにおいては、非接触・非破壊での全数検査やリアルタイムモニタリングが高度化し、製品の品質保証体制が飛躍的に向上いたします。MEMS技術の進化により、センサーはさらに小型化・高機能化し、ウェアラブルデバイスや組み込み型センサーとしての応用が拡大することで、これまで測定が困難であった領域でのデータ取得が可能になります。測定データは、生産管理システム、ERP(企業資源計画)、SCM(サプライチェーン管理)などとシームレスに連携し、企業全体の最適化に貢献するでしょう。また、エッジコンピューティングの活用により、現場でのリアルタイムデータ処理が可能となり、通信遅延を削減し、迅速な意思決定を支援いたします。長期的には、量子センサーに代表される量子技術の応用により、時間、磁場、重力などの超高精度測定が実用化され、新たな産業や科学技術のフロンティアを切り開く可能性も秘めております。測定計測は、環境負荷の可視化、資源の効率利用、再生可能エネルギーの最適制御など、持続可能な社会の実現に不可欠な技術として、今後も進化し続けることでしょう。