試験検査認証市場の規模・シェア分析:成長トレンドと予測 (2026-2031年)

試験、検査、認証市場レポートは、サービスタイプ(試験、検査、認証)、ソーシングタイプ(社内、外部委託)、産業分野(消費財・小売、ICT・通信など)、サービス提供形態(オンサイト、オフサイト/研究所、リモート/デジタル)、および地域(北米、南米など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

TIC(試験、検査、認証)市場の概要

本レポートは、試験、検査、認証(TIC)市場の動向、規模、分析に関する詳細な概要を提供いたします。2026年から2031年までの成長トレンドと予測に焦点を当て、サービスタイプ、調達タイプ、産業分野、サービス提供形態、および地域別に市場を分析しています。

市場概要

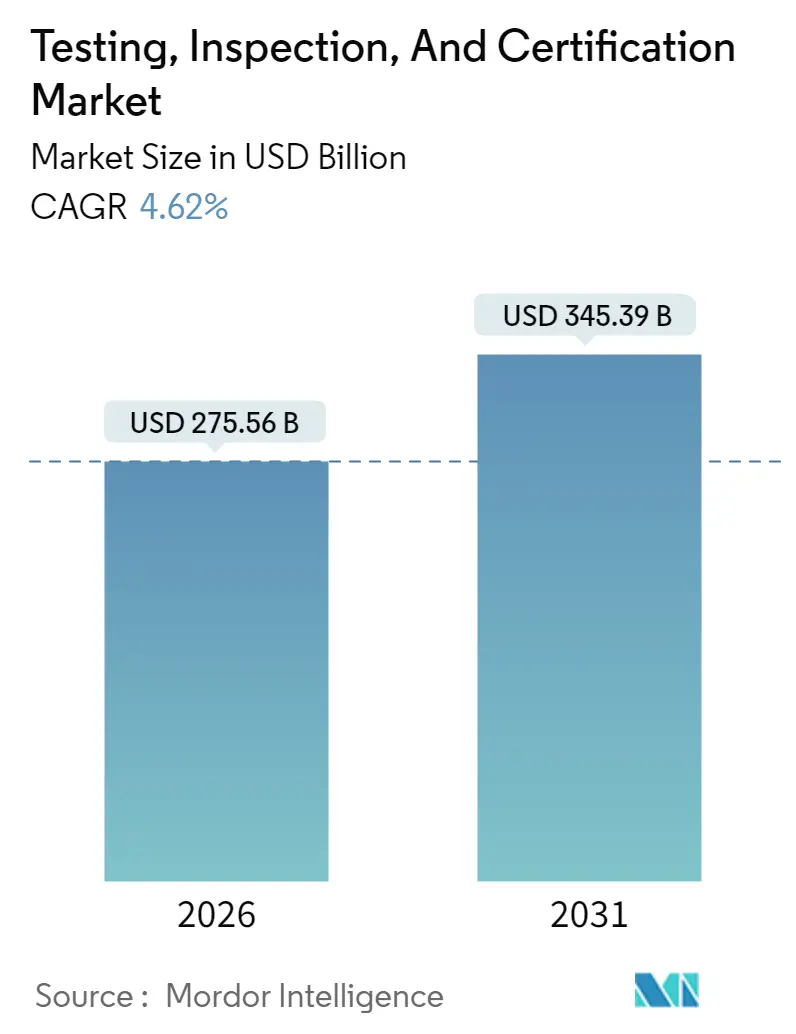

TIC市場は、2025年の2,634億ドルから2026年には2,755.6億ドルに成長し、2031年には3,453.9億ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.62%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いと評価されています。

市場分析

規制強化、製品安全への期待の高まり、デジタルトランスフォーメーションが、消費財、エレクトロニクス、エネルギー貯蔵、自動車などのバリューチェーン全体で独立した保証サービスへの需要を押し上げています。義務化されたESG(環境・社会・ガバナンス)およびカーボンフットプリントの検証要件、コネクテッド製品に対する厳格なサイバーセキュリティ規制、グローバル化されたサプライネットワークの複雑さにより、企業は認定された第三者機関に依存せざるを得なくなっています。戦略的統合とAIを活用した検査技術により、市場リーダーはサービス範囲を拡大し、効率を向上させています。一方で、バッテリーや5Gテストなどのニッチな分野におけるコスト圧力と人材不足は、プロバイダーに自動化と人材育成への投資を促し、利益率の維持を図っています。

主要なレポートのポイント

* サービスタイプ別: 2025年には試験サービスがTIC市場シェアの61.25%を占め、主導的な役割を果たしました。認証サービスは2031年までに4.88%のCAGRで拡大すると予測されています。

* 調達タイプ別: 2025年にはアウトソーシングサービスがTIC市場規模の74.65%を占め、2031年までに4.66%のCAGRで成長すると予想されています。

* 産業分野別: 2025年には消費財・小売が収益シェアの13.12%を占めましたが、食品・農業・飲料分野が2031年までに6.15%のCAGRで最も急速に成長すると見込まれています。

* サービス提供形態別: 2025年にはオンサイトサービスが44.62%のシェアを維持しましたが、リモート/デジタルサービスは2031年までに6.78%のCAGRで最も速い成長軌道を示しています。

* 地域別: 2025年にはアジア太平洋地域がTIC市場規模の47.05%を占め、2031年までに5.28%のCAGRで成長すると予想されています。

グローバルTIC市場のトレンドと洞察

促進要因:

* 規制遵守と製品安全義務の増加: EU炭素国境調整メカニズム(CBAM)などのグローバルな脱炭素化政策により、カーボンフットプリント認証が国境を越えた貿易の前提条件となっています。SGSやビューローベリタスなどの企業は、ESG認証プログラムを拡大しています。

* グローバルサプライチェーンの拡大: 調達拠点が複数の管轄区域にまたがるため、製造業者は独立した検証をコンプライアンス違反に対する保険と見なしています。SGSのサプライヤー検証プログラムやIFSのサプライチェーンプロセスチェックなどがその例です。

* 家電製品とIoT製品の発売急増: コネクテッドデバイスに対するサイバーセキュリティと機能安全規制の収束により、新たな要件が生まれています。UL Solutionsが管理する米国のサイバートラストマークプログラムや、TÜV SÜDによるiRobotのRoombaデバイスへのサイバーセキュリティ認証などが挙げられます。

* AIを活用したリモートおよび継続的監視プラットフォーム: AIツールは、反復的な目視検査を自動化し、機器の故障を予測し、オンサイトでの立ち会いなしに継続的な品質監視を可能にしています。主要なTICプロバイダーは、AIサポートによる画像分析とセンサーフュージョンの採用後、現場訪問を最大50%削減したと報告しています。

* 輸出市場におけるESG/カーボンフットプリント検証の義務化: グローバルな脱炭素化政策により、カーボンフットプリント認証は輸出の必須要件となりつつあります。

抑制要因:

* 価格競争による利益率の圧迫: 数千もの小規模な検査機関がコモディティ化された検査ニッチで競争しており、ルーチンな化学、材料、消費財の分析における価格決定力を低下させています。大手プロバイダーは、サブスクリプションベースの継続的監視サービスやデータ豊富なESG検証に移行することで対応しています。

* ニッチな試験分野における人材不足: バッテリー、高度なワイヤレス、バイオテクノロジーにおける急速なイノベーションは、高度に専門的なスキルを持つ試験エンジニアへの需要を生み出しています。例えば、電動車両の安全プロトコルに精通した専門家が不足しています。

* 複雑なグローバルサプライチェーンによるリードタイムの増加: 部品経路の延長は、生産と認証の間のスケジュール競合を悪化させます。不完全な文書化が再監査を引き起こすことが多く、企業は製品開発サイクルの早い段階でコンプライアンスチェックポイントを組み込む必要があります。

セグメント分析

* サービスタイプ別: 試験サービスは製品開発とコンプライアンスサイクルにおいて基盤的な役割を担い、2025年のTIC市場シェアの61.25%を占めました。自動車のサイバーセキュリティ規制や5G無線周波数特性の複雑化が、試験機関のミリ波チャンバーやOTAシステムへの投資を促進しています。認証サービスは、サイバートラストマークなどの新しいプログラムやカーボンフットプリント検証に関連するESG基準により、最も速い4.88%のCAGRで成長すると予測されています。

* 調達タイプ別: アウトソーシングサービスは、製造業者が増え続ける基準に対応するために第三者の専門知識に依存していることから、2025年のTIC市場で74.65%のシェアを占めました。電磁両立性や高エネルギーバッテリーの虐待試験など、資本集約的な分野で独立したラボが規模の優位性を提供しています。

* 産業分野別: 消費財・小売は、品質チェック、社会監査プログラム、スマートホームデバイスのサイバーセキュリティラベルに対する継続的な需要を反映し、2025年に13.12%のシェアでTIC市場をリードしました。食品・農業・飲料分野は、トレーサビリティと輸入安全プロトコルの規制強化により、最も速い6.15%のCAGRで成長すると予測されています。

* サービス提供形態別: オンサイト訪問は、溶接証明書や建設コンプライアンスレポートなど、規制当局が物理的な立ち会いを好むため、2025年の収益の44.62%を占めました。しかし、AIを活用したカメラやクラウドダッシュボードを展開するラボにより、リモート/デジタルデリバリーが6.78%のCAGRで最も急速に成長しています。

地域分析

* アジア太平洋: 2025年に47.05%のシェアを占め、予測期間中に5.28%の急速な成長が期待されています。中国、インド、ベトナム、インドネシアにおける製造拠点の拡大、およびエレクトロニクス、自動車、再生可能エネルギー分野における国内基準の厳格化が主な要因です。

* 北米: 堅調な航空宇宙、医療機器、先進エレクトロニクス分野に支えられ、TIC市場で2番目に大きなシェアを占めています。サイバートラストマークは、自主的なサイバーセキュリティラベリングを開拓する規制当局の意欲を示しています。

* 欧州: ESG、サイバーセキュリティ、自動車の機能安全指令を統合した密接な規制枠組みの恩恵を受けています。EU森林破壊規制やCBAMなどの循環型経済対策における欧州のリーダーシップは、世界中の輸出業者に検証済みの持続可能性証明書の取得を促しています。

競争環境

世界のTIC市場は中程度の集中度であり、上位10社が総収益の大部分を占めていますが、地域スペシャリストやデジタルディスラプターの余地も残されています。戦略的M&Aが業界を再構築しており、Nordic Inspekt GroupによるTestpartner Gruppenの買収や、ビューローベリタスによる食品検査部門の売却などがその例です。技術導入が主要な差別化要因となっており、SGSはブロックチェーン対応のサプライチェーンデータ検証を、ビューローベリタスはオランダのサイバーセキュリティラボSecuraを統合しています。UL Solutionsは、安全性が重要な分野でのリーダーシップを強化するため、グローバルなバッテリーおよび5Gテストベッドを拡張しています。新興スタートアップ企業はAIファーストの目視検査ソフトウェアや自動レポートエンジンに注力していますが、認定コストや証明書のグローバルな相互承認などの障壁が既存企業を保護しています。

主要企業

* SGS SA

* ビューローベリタス SA

* インターテック・グループ plc

* テュフズード AG

* テュフラインランド AG

最近の業界動向

* 2025年4月: Nordic Inspekt GroupがTestpartner Gruppenを4,120万ノルウェークローネで買収し、材料試験および溶接認証における北欧でのカバレッジを強化しました。

* 2025年3月: 米国連邦通信委員会がサイバートラストマークプログラムの最終規則を発行し、UL Solutionsを主任管理者として任命しました。

* 2025年2月: International Featured Standards組織がサプライチェーンプロセスチェックを開始し、商品固有のリスクに関する年次監査人検証評価を義務付けました。

* 2025年1月: TÜV SÜDがiRobotのRoomba j7シリーズにサイバーセキュリティ認証マークを付与し、初の消費者向けIoTデバイスとしてこの認定を取得しました。

本レポートは、グローバルなテスト、検査、認証(TIC)市場に関する詳細な分析を提供しています。TIC市場は、様々なエンドユーザーにTICソリューションを提供するベンダーが生み出す収益として定義され、その調査範囲は、テスト、検査、認証のサービスタイプ、アウトソースおよびインハウスの調達タイプ、消費者向け製品・小売、ICT・通信、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料などの産業分野、ならびにオンサイト、オフサイト/ラボ、リモート/デジタルといったサービス提供モード、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別の市場を網羅しています。

市場規模と成長予測に関して、TIC市場は2026年に2,755.6億米ドルと評価されており、2031年までの予測期間において年平均成長率(CAGR)4.62%で成長すると予測されています。

サービスタイプ別では、テストサービスが市場支出の61.25%を占め、自動車、エレクトロニクス、バッテリー分野における必須の性能検証により優位に立っています。一方、認証サービスは、ESG(環境・社会・ガバナンス)やサイバーセキュリティに関する新たなラベリング要件の増加により、CAGR 4.88%で最も急速に成長しているセグメントです。

調達タイプ別では、規制の複雑化や資本集約的なテスト機器の必要性から、外部ラボの利用が費用対効果に優れるため、アウトソースされたTICサービスが人気を集めており、2025年には74.65%のシェアを占めると見込まれています。

地域別では、アジア太平洋地域が予測期間中にCAGR 5.28%で最も速い拡大を遂げると予想されています。これは、製造拠点の移転や、エレクトロニクスおよび再生可能エネルギー分野における国内基準の強化が主な要因です。

技術の進化はTICサービスの提供モデルを変革しており、AIを活用した遠隔監視プラットフォームやデジタルツインの導入により、オンサイト訪問が削減され、継続的な保証が可能になることで、従来の検査ワークフローが変化しています。

市場の推進要因としては、規制遵守と製品安全義務の増加、グローバルサプライチェーンの拡大に伴う第三者保証の需要、家電製品やIoT製品の発売急増、AIを活用した遠隔・継続監視プラットフォームの登場、輸出市場におけるESG/カーボンフットプリント検証の義務化、コネクテッド製品に対するサイバーフィジカルセキュリティ認証などが挙げられます。

一方で、市場の阻害要因としては、価格競争による利益率の圧迫、貿易摩擦と各国の異なる基準、デジタルツインを介したOEMによる自己認証の増加、バッテリー、5G、バイオテクノロジーといったニッチなテスト分野における人材不足が指摘されています。

本レポートでは、市場の概要、市場の推進要因と阻害要因、産業バリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析といった市場概況に加え、サービスタイプ、調達タイプ、産業分野、サービス提供モード、地域別の市場規模と成長予測が詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、TÜV Rheinland AG、DEKRA SE、UL Solutions Inc.、DNV ASなど、主要なグローバル企業25社の企業プロファイルが掲載されています。

最後に、市場機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制遵守と製品安全義務の増加

- 4.2.2 第三者保証を求めるグローバルサプライチェーンの拡大

- 4.2.3 家電製品およびIoT製品の発売の急増

- 4.2.4 AIを活用した遠隔・継続監視プラットフォーム

- 4.2.5 輸出市場におけるESG/カーボンフットプリント検証の義務化

- 4.2.6 コネクテッド製品のサイバーフィジカルセキュリティ認証

- 4.3 市場の阻害要因

- 4.3.1 価格競争による利益率の圧迫

- 4.3.2 貿易摩擦と異なる国家標準

- 4.3.3 デジタルツインによるOEM自己認証

- 4.3.4 ニッチな試験分野(バッテリー、5G、バイオテクノロジー)における人材不足

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験

- 5.1.2 検査

- 5.1.3 認証

- 5.2 調達タイプ別

- 5.2.1 社内

- 5.2.2 外部委託

- 5.3 産業分野別

- 5.3.1 消費財および小売

- 5.3.2 ICTおよび通信

- 5.3.3 自動車および輸送

- 5.3.4 航空宇宙および防衛

- 5.3.5 石油、ガスおよび石油化学

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 産業製造および機械

- 5.3.8 化学品および材料

- 5.3.9 建設およびインフラ

- 5.3.10 ライフサイエンスおよびヘルスケア

- 5.3.11 食品、農業および飲料

- 5.3.12 その他(環境、持続可能性など)

- 5.4 サービス提供形態別

- 5.4.1 オンサイト

- 5.4.2 オフサイト/ラボラトリー

- 5.4.3 リモート/デジタル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Bureau Veritas SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV SÜD AG

- 6.4.5 TÜV Rheinland AG

- 6.4.6 TÜV NORD GROUP

- 6.4.7 DEKRA SE

- 6.4.8 UL Solutions Inc.

- 6.4.9 DNV AS

- 6.4.10 Applus Servicios Tecnológicos S.A.

- 6.4.11 Eurofins Scientific SE

- 6.4.12 ALS Limited

- 6.4.13 Kiwa N.V.

- 6.4.14 Lloyd’s Register Group Limited

- 6.4.15 RINA S.p.A.

- 6.4.16 Element Materials Technology Group

- 6.4.17 Centre Testing International Group Co. Ltd.

- 6.4.18 SAI Global Pty Ltd

- 6.4.19 MISTRAS Group Inc.

- 6.4.20 NSF International

- 6.4.21 BSI Group (The British Standards Institution)

- 6.4.22 Cotecna Inspection SA

- 6.4.23 SOCOTEC Group SA

- 6.4.24 FLOCERT GmbH

- 6.4.25 Perry Johnson Registrars Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

試験検査認証とは、製品、サービス、システム、プロセスなどが、特定の規格、規制、または顧客要件に適合していることを、独立した第三者機関が客観的に評価し、証明する一連の活動を指します。これは、品質、安全性、信頼性、環境適合性などを確保し、社会全体の信頼性を高める上で不可欠なプロセスです。具体的には、「試験」によって対象物の特性や性能を測定・評価し、「検査」によって規格や要件との合致を確認し、最終的に「認証」によってその適合性を公式に宣言します。この三位一体の活動は、現代社会におけるあらゆる産業分野において、製品の市場投入からサービスの提供、企業の経営システムに至るまで、広範にわたってその重要性を増しています。

この活動は多岐にわたる「種類」に分類されます。まず、対象物による分類では、電気製品、機械、医療機器、食品、自動車部品などの「製品認証」があります。これらは、特定の安全基準や性能基準を満たしていることを証明します。次に、品質マネジメントシステム(ISO 9001)、環境マネジメントシステム(ISO 14001)、情報セキュリティマネジメントシステム(ISO 27001)などの「システム認証」があり、組織の運営体制が国際的な基準に適合していることを示します。さらに、観光サービスや医療サービス、ITサービスなどの「サービス認証」や、特定の専門スキルや知識を持つ個人を対象とした「人財認証」も存在します。実施主体による分類では、法律や規制に基づいて義務付けられる「強制認証」(例:日本のPSEマーク、EUのCEマーク)と、企業が自主的に取得する「任意認証」(例:ISO規格)があります。また、試験・検査の種類も、性能試験、安全性試験、信頼性試験、環境試験、電磁両立性(EMC)試験、非破壊検査、寸法検査、外観検査など、対象物の特性や目的に応じて非常に多様です。

試験検査認証の「用途・目的」は多岐にわたります。最も重要なのは、消費者の安全と健康を保護することです。製品が安全基準を満たしていることを保証することで、事故や健康被害のリスクを低減します。企業にとっては、製品のリコールや訴訟リスクを低減し、ブランドイメージと信頼性を向上させる効果があります。また、国際的な規格や認証を取得することで、海外市場への参入障壁を低減し、貿易を促進する役割も果たします。品質向上と競争力強化も重要な目的であり、認証は製品やサービスの品質が一定水準以上であることを客観的に示すため、顧客からの信頼獲得に繋がります。さらに、法規制の遵守を証明し、サプライチェーン全体の信頼性を確保するためにも不可欠です。近年では、環境保護や持続可能性への貢献を示すための認証も増加しており、企業の社会的責任(CSR)を果たす上でも重要なツールとなっています。

試験検査認証を支え、進化させる「関連技術」も急速に発展しています。IoTやセンサー技術は、製品の稼働状況や環境データをリアルタイムで収集し、遠隔監視や予知保全を可能にすることで、検査の効率化と精度向上に貢献しています。AI(人工知能)や機械学習は、大量の試験データから異常を検知したり、検査プロセスを自動化・最適化したりするために活用され、人間の目では見落としがちな欠陥の発見や、検査時間の短縮を実現します。ビッグデータ解析は、蓄積された試験・検査データを分析し、品質改善や新たな試験方法の開発に役立てられます。ロボティクスや自動化技術は、危険な環境下での検査や、繰り返し作業の自動化を進め、人件費の削減と検査の一貫性向上に寄与します。ブロックチェーン技術は、認証情報の改ざん防止やトレーサビリティの確保に活用され、認証の信頼性をさらに高める可能性を秘めています。また、サイバーセキュリティ技術は、試験データや認証情報の機密性を保護するために不可欠であり、シミュレーション技術は、物理的な試験が困難な場合や開発初期段階での仮想試験を可能にし、コストと時間の削減に貢献しています。

「市場背景」としては、いくつかの主要な要因が挙げられます。まず、グローバル化の進展により、製品やサービスが国境を越えて流通する機会が増え、国際的な標準化と相互承認の必要性が高まっています。これにより、各国の規制や規格に対応するための試験検査認証の需要が増大しています。次に、環境、安全、データプライバシーなどに関する法規制が世界的に複雑化・厳格化しており、企業はこれらの規制を遵守するために、より高度な試験検査認証サービスを必要としています。消費者の安全・品質意識の高まりも市場を牽引する要因であり、消費者は認証マークが付与された製品をより信頼し、選択する傾向にあります。また、IoT、AI、バイオテクノロジーなどの新技術や新素材の登場は、これまでの試験方法では対応できない新たなリスクや課題を生み出し、新たな試験検査認証の枠組みが求められています。サプライチェーンの複雑化も、部品や原材料の調達から最終製品の出荷に至るまでの各段階での品質保証の重要性を高めています。さらに、SDGs(持続可能な開発目標)やESG(環境・社会・ガバナンス)投資の拡大は、企業の持続可能性や倫理的側面に関する認証の需要を押し上げています。

「将来展望」として、試験検査認証業界は大きな変革期を迎えています。デジタル化とスマート化はさらに加速し、AIを活用した自動検査、IoTデバイスによるリアルタイム監視、ブロックチェーンによるデジタル認証書の普及などが進むでしょう。これにより、試験検査認証の効率性、透明性、信頼性が飛躍的に向上すると期待されます。サステナビリティとESGへの対応は、今後も重要なテーマであり続け、環境負荷の低減、労働者の権利保護、サプライチェーンの透明性確保などに関する新たな認証スキームが拡大するでしょう。サイバーセキュリティとデータプライバシーの分野も、デジタル化の進展に伴い、製品やサービスのセキュリティ性能を評価・認証する需要が急速に高まります。自動運転、IoTデバイス、AIシステム、バイオテクノロジー、量子コンピューティングといった新興技術分野においては、既存の枠組みでは対応できない新たなリスクや倫理的課題が生じるため、これらに特化した試験検査認証の標準化とサービス開発が不可欠となります。サービス提供の多様化も進み、従来の試験・検査・認証だけでなく、コンサルティング、トレーニング、リスクアセスメントなど、顧客のニーズに応じた統合的なソリューション提供が主流となるでしょう。国際協力と標準化の推進は、グローバルな貿易を円滑にする上で引き続き重要であり、各国間の認証の相互承認や共通規格の策定が進められます。最終的には、サプライチェーン全体の可視化と信頼性向上が究極の目標となり、高度な技術と専門知識を持つ人材の育成が、この分野の持続的な発展を支える鍵となります。