テトラヒドロフラン (THF) 市場規模・シェア分析-成長動向と予測 (2025年~2030年)

テトラヒドロフラン(THF)市場レポートは、プロセスルート(無水マレイン酸-BDOルート、バイオベースルート)、用途(ポリテトラメチレンエーテルグリコール(PTMEG)、溶剤、その他用途)、最終用途産業(ポリマー、繊維など)、流通チャネル(直販/OEM、ディストリビューターおよびトレーダー)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テトラヒドロフラン(THF)市場の概要、成長トレンド、および予測に関する詳細な要約を以下にご報告いたします。

—

# テトラヒドロフラン(THF)市場:成長トレンドと予測(2025年~2030年)

1. 市場概要

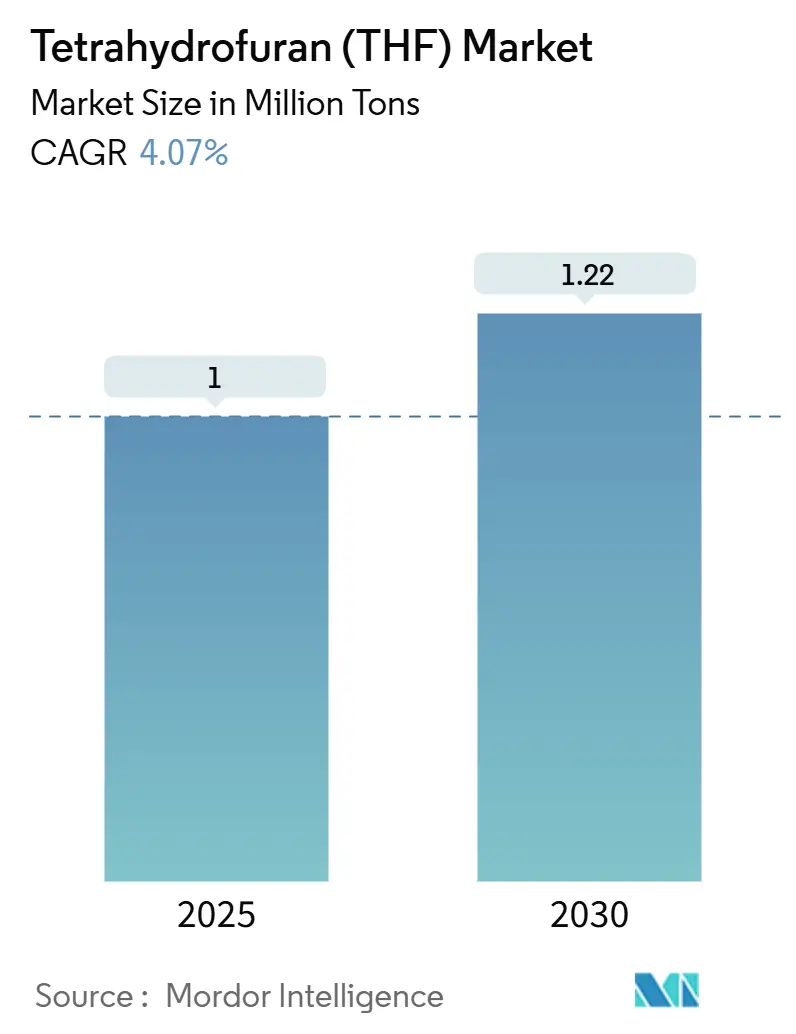

テトラヒドロフラン(THF)市場は、2025年には100万トンに達し、2030年までには122万トンに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.07%です。THFは、スパンデックス繊維の製造に用いられるポリテトラメチレンエーテルグリコール(PTMEG)の前駆体として、またバッテリーグレード電解液や医薬品製剤における特殊溶剤として、中心的な役割を担っています。

この成長は、アジア太平洋地域の広範な繊維産業基盤、電気自動車(EV)バッテリーへの投資増加、および積極的なPVC生産能力の増強によって牽引されています。一方で、欧米における曝露制限の厳格化は、生産者に環境に配慮した製造ルートの採用や高度な排出制御への投資を促しています。供給の安定性も市場を形成する重要なテーマであり、Ube、Capchem、BASFといった主要メーカーは、バッテリーおよび繊維顧客向けに長期契約を締結し、生産能力の地理的分布を拡大しています。

2. 主要なレポートのポイント

* プロセスルート別: 2024年にはマレイン酸-BDOルートがTHF市場の90%を占めていますが、バイオベースルートは2030年までに5.80%のCAGRで最速の成長を遂げると予測されています。

* 用途別: 2024年にはPTMEG生産がTHF市場の78%を占め、2030年までに4.32%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には繊維産業が収益シェアの58%を占め、塗料・コーティング分野は2030年までに3.75%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には直接販売がTHF市場の75%を占め、2030年までに4.30%のCAGRで最速の成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域がTHF市場の85%を支配し、2030年まで4.21%のCAGRで最高の地域成長率を維持すると見込まれています。

3. 世界のテトラヒドロフラン(THF)市場のトレンドと洞察

3.1. 促進要因

* アジア太平洋地域におけるスパンデックス繊維需要の増加:

アジア太平洋地域の繊維産業の拡大は、スパンデックス繊維の生産に不可欠なPTMEGの前駆体であるTHFの需要を大幅に増加させています。中国の糸輸出は2023年に137億米ドルに達し、輸入も59.8億米ドル、総輸入量は32.6%増加しました。ベトナムは世界第2位の繊維・衣料品輸出国として台頭しており、THFサプライヤーにとって現地メーカーとの提携機会が生まれています。アスレチックウェアやコンフォートストレッチアパレルの成長がスパンデックス繊維の需要を牽引しており、BASFが旭化成にバイオマスバランスTHFを供給し、持続可能なストレッチ繊維生産を支援する動きも見られます。

* リチウムイオン電池電解液プラントの生産能力拡大:

電気自動車の普及は、バッテリー電解液生産施設の未曾有の拡大を促しており、THFは電解液配合における重要な溶剤として機能しています。電解液メーカーは米国施設に10億米ドル以上を投資しており、Ubeはルイジアナ州に5億米ドルの電解液溶剤工場を、Shenzhen Capchemは3.5億米ドルの炭酸塩溶剤工場を建設しています。これにより、従来の市場外でTHFの新たな需要拠点が生まれています。Capchem Technologyが欧州のバッテリーメーカーと2035年まで有効な6.76億米ドルの契約を締結したことは、電解液生産におけるTHFの大量需要を示しています。

* アジアにおけるPVC生産能力の増強:

アジアにおけるPVC生産能力の積極的な拡大は、PVC製造における加工溶剤としてTHFの需要を連鎖的に増加させています。Shin-Etsuの米国子会社であるShintecは、ルイジアナ州のプラケミン工場で38万トン/年のPVC生産能力を増強しており、これにより米国の総PVC生産能力は362万トン/年になります。また、Sinopecは江蘇省に世界最大の単一PTA生産施設(年間300万トン)を立ち上げており、これもポリマー生産の増加を通じてTHF需要を間接的に押し上げています。

* 欧州における医薬品分野のグリーン溶剤への移行:

欧州の医薬品メーカーは、厳しい規制圧力により、THFをより環境に優しい代替品に置き換える動きを加速させています。欧州化学品庁(ECHA)は2025年1月にREACH候補リストを更新し、新たに5つの高懸念物質(SVHC)を追加し、合計247物質となりました。この規制環境は、再生可能なセルロースから派生した持続可能な溶剤であるMilliporeSigmaのCyreneのようなバイオベース溶剤の採用を加速させています。同様に、Syensqoは高引火点(98℃)と高沸点(222-224℃)を持つ環境に優しい酸素化溶剤Rhodiasolv IRISを導入し、医薬品用途におけるTHFのより安全な代替品として提供しています。

* UV硬化型デジタルインクの成長:

UV硬化型デジタルインクの成長もTHF需要を促進しています。THFはこれらのインクの希釈剤として必要とされており、特に先進国市場で需要が集中しています。

3.2. 抑制要因

* OSHAおよびREACHによるTHF曝露制限の厳格化:

THF曝露に関する規制は厳しさを増しており、OSHAは8時間時間加重平均で200 ppmという厳格な制限を維持しています。これらの規制は、雇用主が曝露をこの閾値以下に維持するための工学的または管理的制御の実施を義務付けており、運用コストを大幅に増加させています。2024年5月20日に発表されたOSHAの改訂されたハザードコミュニケーション基準は、THFのような化学物質の表示および安全データシートの要件を強化しており、2026年1月19日までに物質ラベル、2027年7月19日までに混合物ラベルの完全な遵守が求められています。これらの規制の進展は、特に医薬品およびファインケミカル用途において、メーカーに代替溶剤の検討または高コストな制御措置の実施を促しています。

* 原料BDOの価格変動:

THF市場は、主要原料である1,4-ブタンジオール(BDO)の価格変動により、大きな課題に直面しています。この変動はTHF生産の価格圧力につながり、BDOが生産コストの大部分を占めています。THF生産が世界のBDO生産量のほとんどを消費しているため、THFメーカーはBDO価格の変動に特に脆弱です。この依存性は、投入コストを安定させる可能性のあるバイオベースの方法を含む代替生産ルートへの関心を高めています。

* 火災・爆発事故後の保険料上昇:

THFの取り扱いに関連する火災や爆発事故の発生は、保険料の上昇につながる可能性があります。これは、特に先進国市場において、運用コストを増加させ、企業の投資判断に影響を与える可能性があります。

4. セグメント分析

4.1. プロセスルート別:マレイン酸-BDOルートの優位性とバイオベース法の台頭

* マレイン酸-BDOルート: 2024年にはTHF市場の90%を占め、確立された生産インフラと規模の経済を活用しています。BASFやLyondellBasellなどの主要生産者はこの技術に多額の投資を行っており、代替ルートへの参入障壁を形成しています。

* バイオベース(コハク酸/フルフラール)ルート: 2025年から2030年にかけて5.80%のCAGRで最速の成長を遂げると予測されており、市場全体の成長率(4.07%)を上回ります。このシフトは、持続可能性への取り組みと、生産規模の拡大に伴うコスト優位性の可能性によって推進されています。Johnson Mattheyのブタンジオール生産技術は、バイオベースのコハク酸を代替原料として使用することをサポートしており、より持続可能な生産を促進しています。酵素プロセスの進展も、グルコースから2,5-ビス(ヒドロキシメチル)フランへの変換における収率向上に貢献しています。

4.2. 用途別:PTMEGが消費パターンを支配し、溶剤用途は規制の逆風に直面

* PTMEG生産: 2024年にはTHF用途の78%を占め、2025年から2030年にかけて4.32%のCAGRで最速の成長を遂げるセグメントです。PTMEGは、アスレチックウェアやコンフォートストレッチアパレルで需要が堅調なエラストマー繊維、特にスパンデックスの生産に不可欠です。BASFが旭化成にバイオマスバランスTHFを供給し、CO2排出量を約25%削減した持続可能なストレッチ繊維を生産するなどのイノベーションがこのセグメントをさらに支えています。

* 溶剤用途: 医薬品および化学合成プロセスにとって不可欠ですが、欧州のEU化学品持続可能性戦略のような規制圧力により逆風に直面しています。「One Substance, One Assessment」アプローチは、EU機関全体で化学物質の安全性評価の一貫性を目指しており、特定の用途におけるTHFの溶剤としての使用を制限する可能性があります。

* その他の用途: 特殊化学品生産における反応媒体としてのTHFの使用など、残りの市場シェアを占め、代替技術や溶剤の出現により市場平均以下の成長が見込まれています。

4.3. 最終用途産業別:繊維部門が消費を牽引し、塗料・コーティングが有望な成長を示す

* 繊維産業: 2024年にはTHF最終用途の58%を占め、主にスパンデックス繊維生産によって牽引されています。アジア太平洋地域、特に中国とベトナムにおける繊維製造能力の継続的な拡大がこの部門の優位性を強化しています。ベトナムは世界第2位の繊維・衣料品輸出国ですが、織物・染色部門は未発達であり、THFサプライヤーにとって現地メーカーとの戦略的パートナーシップの機会を生み出しています。

* 塗料・コーティング: 2025年から2030年にかけて3.75%のCAGRで最速の成長を遂げる最終用途セグメントです。この成長は、THFを溶剤および粘度調整剤として利用するUV硬化型コーティングの需要増加によって促進されています。

* 医薬品分野: 規模は小さいものの、メーカーが規制圧力に対応してグリーン溶剤に移行する中で大きな変革期を迎えています。MilliporeSigmaのCyreneの発売がこのトレンドを象徴しています。

* ポリマーおよびその他の最終用途セグメント: 残りの市場シェアを占め、成長率は地域の製造トレンドと規制環境に影響されます。

4.4. 流通チャネル別:直接販売が優位性を維持し、販売業者はニッチ市場に対応

* 直接販売/OEMチャネル: 2024年にはTHF流通の75%を占め、2025年から2030年にかけて4.30%のCAGRで成長すると予測されており、市場全体の成長をわずかに上回ります。この優位性は、THF用途の特殊な性質と、スパンデックスメーカーや医薬品会社などの主要消費者における直接サプライヤー関係への選好を反映しています。直接チャネルは、THFユーザーにとって重要な品質管理、供給の安定性、および技術サポートを可能にします。

* 販売業者およびトレーダー: 残りの25%の市場に対応し、主に少量ユーザーや地理的に分散した顧客にサービスを提供しています。このセグメントは、直接調達の規模を持たない中小企業にTHFを提供する上で重要な役割を果たしています。流通環境は、価格競争を超えて提供を差別化しようとする販売業者が、安全性とコンプライアンスサービスを重視する方向に進化しています。

5. 地域分析

* アジア太平洋地域: 2024年にはTHF市場の85%を占め、2025年から2030年にかけて4.21%のCAGRで最高の地域成長率を維持すると予測されています。この圧倒的な地位は、中国を中心とした地域の集中した繊維製造基盤に起因し、PTMEG、ひいてはTHFの需要を牽引しています。中国の石油化学部門は寧夏石炭工業公司が118億人民元を投じてメタノールからオレフィンへのプラント建設を開始するなど、大幅な拡大を遂げています。この拡大は、地域全体のPVC生産能力の増強と相まって、加工溶剤としてのTHFの堅調な需要を生み出しています。さらに、地域のバッテリー製造ブームは、電解液生産におけるTHFの新たな消費拠点を確立しており、旭化成はカナダのオンタリオ州に約1800億円を投じてリチウムイオンバッテリーセパレーター統合プラントを建設する計画を発表しています。

* 北米および欧州: 残りのTHF市場シェアの大部分を占めていますが、成熟した産業基盤と厳しい規制環境のため、成長率は世界平均をわずかに下回っています。北米市場は、Lytenがネバダ州リノに年間最大10 GWhのバッテリーを生産する予定の10億米ドルのリチウム硫黄バッテリーギガファクトリーを計画するなど、バッテリー製造への大規模な投資によって再形成されています。欧州市場は、EUの化学品持続可能性戦略がTHFを含む有害化学物質に対するより厳格な規制を課すなど、持続可能な化学への移行によって特徴付けられています。この規制圧力は、医薬品および化学用途におけるグリーン代替品の採用を加速させています。

* 南米および中東・アフリカ: THFの市場としては小規模ですが成長しており、主に繊維産業の拡大と化学製造能力の増加によって牽引されています。インドの石油化学部門は、今後10年間で870億米ドルの投資が見込まれており、複数の用途でTHFの地域需要が増加するでしょう。

6. 競争環境

世界のTHF市場は統合されており、上位5社(BASF、LyondellBasell、Dairen Chemical、Mitsubishi Chemical、Sipchem)が生産能力の約60%を支配しています。これらの業界リーダーは異なる戦略を追求しており、BASFはバイオマスバランスTHFのようなイノベーションを通じて持続可能性に注力し、標準製品と比較してCO2排出量を約25%削減しています。LyondellBasellは運用効率とポートフォリオ最適化を重視し、2024年第3四半期に12億米ドルのEBITDAを報告しつつ、ドイツでのMoReTec-1触媒リサイクル施設の建設など、持続可能性目標に向けて進展しています。

競争環境は、持続可能性と技術革新への重点が高まる中で進化しています。Johnson Mattheyのブタンジオール生産技術は、マレイン酸からBDO、GBL、THFを単一の反応系で生成することを可能にし、年間190万トンのライセンス生産能力を持つ重要な技術的優位性を示しています。この技術は、生分解性プラスチックやリチウムイオン電池溶剤の生産をサポートし、プラスチック汚染や気候変動の懸念に対処しています。一方、小規模なプレイヤーは、RevoSolvのような企業が特定の用途でTHFと競合する代替溶剤を提供するなど、専門分野でニッチを見出しています。

戦略的パートナーシップと垂直統合は、THFバリューチェーンにおいてますます重要になっています。Air LiquideがLG Chemの米国EVバッテリー工場に酸素を供給する契約は、補助サービスプロバイダーがバッテリー材料の需要増加をサポートするためにどのように位置付けられているかを示しており、これは間接的にTHF消費を促進します。同様に、SCG ChemicalsがベトナムのLSPコンプレックスにおけるエタン原料強化プロジェクトに7億米ドルを投資したことは、上流プレイヤーがTHFとその派生物を含む下流の化学品生産をサポートするために原料供給を確保していることを示しています。

7. 主要プレイヤー

* BASF SE

* LyondellBasell Industries Holdings B.V.

* DCC (Dairen Chemical Corporation)

* Mitsubishi Chemical Group Corporation

* Sipchem Company

8. 最近の業界動向

* 2024年5月: BASFは、バイオマスバランスポートフォリオを拡大し、THFを含む特定の化学中間体に適用しました。これは、化石資源を再生可能な原料に置き換える認証されたアプローチを利用するもので、THF市場における持続可能性とイノベーションを推進すると期待されています。

* 2023年10月: BASFは旭化成株式会社にバイオマスバランスTHF(THF BMB)を供給し、ROICAブランドの持続可能なストレッチ繊維の生産を可能にしました。これにより、標準的なTHF製品と比較してCO2排出量を約25%削減することに成功しました。

—* 2023年9月: LyondellBasellは、循環型経済へのコミットメントの一環として、使用済みプラスチックを原料とする先進的なTHF生産技術への投資を発表しました。この取り組みは、THFの製造における化石資源への依存を減らし、より持続可能なサプライチェーンの構築を目指すものです。

テトラヒドロフラン(THF)市場に関する本レポートは、市場の定義、調査方法、市場概況、成長予測、競合状況、および将来の展望を詳細に分析しています。

1. 市場定義と調査範囲

本調査では、マレイン酸無水物-BDOルートおよび新興のバイオベースルートを通じて生産されるバージンTHFの年間生産・販売量(トン)と、その収益を対象としています。再生溶剤やPTMEG(ポリテトラメチレンエーテルグリコール)などの下流誘導体の販売は、二重計上を避けるため除外されています。Mordor Intelligenceは、2025年のTHF市場規模を100万トン、1トンあたり1,750米ドルの混合価格で17.5億米ドルと算出しています。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格なアプローチに基づいています。

* 一次調査: プラントエンジニア、溶剤販売業者、スパンデックス製造業者、独立系アジア価格評価者へのインタビューを通じて、稼働率、ブタンジオールに対する典型的な契約スプレッド、商用量と自家消費量の実際の比率などを検証しています。

* 二次調査: 米国地質調査所(USGS)の溶剤統計、ユーロスタットの関税コード、日本化学繊維協会の消費量発表、中国国家統計局の生産速報などの公開情報に加え、企業の年次報告書、投資家向け資料、化学業界のプレスリリースなどをレビューし、地域ごとの供給、貿易、下流の繊維需要を把握しています。

* 市場規模算出と予測: トップダウンアプローチ(国レベルのPTMEG、PVC、溶剤要件からTHFトン数を逆算)とボトムアップアプローチ(プラントの公称生産能力、稼働率、FOB価格から積み上げ)を組み合わせ、両者の差異を調整しています。スパンデックス生産量、ブタンジオール原料コスト、THF平均スポット価格、設備増強、バイオベースの浸透率などを主要変数として、多変量回帰分析とシナリオ分析により2025年から2030年までの予測を策定しています。

* データ検証: 3層の差異チェック、シニアアナリストによるレビュー、価格ショックや工場停止時の再確認を経て、データの一貫性と信頼性を確保しています。レポートは毎年更新され、緊急事態発生時には中間更新が行われます。

他社の推定値との比較では、Mordor Intelligenceは商用トンに焦点を絞り、現場の連絡先で全ての仮定を検証し、毎年更新することで、透明性、再現性、バランスの取れたTHFベースラインを提供しています。

3. エグゼクティブサマリー

THF市場は、アジア太平洋地域が最大の需要を牽引しており、広範な繊維および化学製造基盤がその成長を支えています。2025年の市場規模は100万トンと推定され、2030年までに122万トンに達すると予測されています。

4. 市場概況

* 市場促進要因:

* アジア太平洋地域におけるスパンデックス繊維需要の増加がTHF消費を促進しています。

* リチウムイオン電池電解液プラントの生産能力拡大が需要を押し上げています。

* アジアでのPVC(ポリ塩化ビニル)生産能力増強もTHF需要を高めています。

* 欧州の医薬品分野におけるグリーン溶剤へのシフトが進んでいます。

* UV硬化型デジタルインクの成長がTHF希釈剤の需要を創出しています。

* 市場抑制要因:

* OSHA(米国労働安全衛生局)およびREACH(欧州化学品規制)によるTHFへの厳格な曝露制限が課題となっています。

* 原料であるBDO(1,4-ブタンジオール)の価格変動が市場に影響を与えています。

* 火災や爆発事故後の保険料上昇も抑制要因の一つです。

* バリューチェーン分析およびポーターのファイブフォース分析: サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

5. 市場規模と成長予測(数量)

市場は以下のセグメントで分析されています。

* プロセスルート別: マレイン酸無水物-BDOルート、バイオベース(コハク酸/フルフラール)ルート。

* 用途別: ポリテトラメチレンエーテルグリコール(PTMEG)、溶剤、その他の用途。

* 最終用途産業別: ポリマー、繊維、医薬品、塗料・コーティング、その他の最終用途。

* 流通チャネル別: 直販/OEM、販売業者およびトレーダー。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、南米(ブラジル、アルゼンチン、チリ、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

6. 競合環境

市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Ashland、Banner Chemicals Limited、BASF SE、BHAGWATI Chemicals、DCC、Hefei TNJ Chemical Industry Co., Ltd.、Henan GP Chemicals Co., Ltd.、INVISTA、LyondellBasell Industries Holdings B.V.、三菱ケミカルグループ株式会社、三井化学株式会社、Nan Ya Plastics Corporation、REE Atharva Lifescience Pvt. Ltd.、Shanxi Sanwei Group Co., Ltd.、Shenyang East Chemical Science-Tech Co., Ltd.、Sipchem Company、The Chemours Companyなどが挙げられています。

7. 市場機会と将来の展望

* 未開拓市場と満たされていないニーズの評価: 新たな成長機会が特定されています。

* バイオベースTHF生産におけるイノベーション: バイオベースTHFルートは、より低い炭素フットプリントと価格変動の激しい石油化学原料への依存度低減を提供し、企業の持続可能性目標と合致するため、注目を集めています。

* 規制の影響: OSHAおよびREACHによる厳格な曝露制限は、コンプライアンスコストを増加させ、より環境に優しい溶剤の探索を促しますが、同時にTHFの関連性を維持するためのより安全な取り扱いシステムへの投資も促進しています。

本レポートは、THF市場の包括的な理解を提供し、意思決定者が信頼できる情報に基づいて戦略を策定できるよう支援することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域におけるスパンデックス繊維の需要増加がTHF消費を促進

- 4.2.2 リチウムイオン電池電解液プラントの生産能力拡大

- 4.2.3 アジアにおけるPVC生産能力の追加がTHF需要を押し上げ

- 4.2.4 欧州における医薬品のグリーン溶剤への移行

- 4.2.5 THF希釈剤を必要とするUV硬化型デジタルインクの成長

-

4.3 市場抑制要因

- 4.3.1 THFに対するOSHAおよびREACHの厳格な曝露制限

- 4.3.2 原料BDOの価格変動

- 4.3.3 火災・爆発事故後の保険料上昇

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 プロセスルート別

- 5.1.1 無水マレイン酸-BDOルート

- 5.1.2 バイオベース(コハク酸/フルフラール)ルート

-

5.2 用途別

- 5.2.1 ポリテトラメチレンエーテルグリコール(PTMEG)

- 5.2.2 溶剤

- 5.2.3 その他の用途

-

5.3 最終用途産業別

- 5.3.1 ポリマー

- 5.3.2 繊維

- 5.3.3 医薬品

- 5.3.4 塗料およびコーティング

- 5.3.5 その他の最終用途

-

5.4 流通チャネル別

- 5.4.1 直販 / OEM

- 5.4.2 ディストリビューターおよびトレーダー

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アシュランド

- 6.4.2 バナーケミカルズリミテッド

- 6.4.3 BASF SE

- 6.4.4 BHAGWATI ケミカルズ

- 6.4.5 DCC

- 6.4.6 合肥TNJ化学工業有限公司

- 6.4.7 河南GPケミカルズ株式会社

- 6.4.8 インビスタ

- 6.4.9 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 三井化学株式会社

- 6.4.12 南亜プラスチック工業株式会社

- 6.4.13 REE アタルヴァ ライフサイエンス Pvt. Ltd.

- 6.4.14 山西三維集団有限公司

- 6.4.15 瀋陽東方化学科学技術有限公司

- 6.4.16 シプケム・カンパニー

- 6.4.17 ケマーズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テトラヒドロフラン(Tetrahydrofuran、略称THF)は、化学式C4H8Oで表される環状エーテル化合物でございます。無色透明で揮発性の高い液体であり、特有のエーテル臭を有します。水や多くの有機溶媒と自由に混和する特性を持ち、その優れた溶解性から、様々な産業分野で重要な溶媒として利用されております。特に、ポリ塩化ビニル(PVC)やポリウレタンなどの高分子化合物を溶解する能力に優れており、低粘度であるため取り扱いやすい点も特徴です。引火性があり、空気中の酸素と反応して過酸化物を生成する危険性があるため、取り扱いには十分な注意が必要とされます。

テトラヒドロフランには、その用途に応じていくつかの種類がございます。一般的に、工業用グレードは大量生産される製品の溶媒や反応媒体として広く用いられます。これに対し、試薬用グレードは、より高い純度が求められる研究開発や分析用途に使用されます。さらに、水分が厳しく制限される反応(例えばグリニャール反応や有機リチウム反応など)には、無水テトラヒドロフランが不可欠でございます。無水THFは、極めて低い水分含有量を保証するために特殊な精製が施されており、過酸化物生成を抑制するための安定剤(BHTなど)が添加されている場合もございます。これらの安定化されたTHFは、長期保存時の安全性を高める上で重要な役割を果たしております。

テトラヒドロフランの最も主要な用途の一つは、ポリテトラメチレンエーテルグリコール(PTMEG)の製造原料でございます。PTMEGは、スパンデックス(エラスタン)繊維、高性能ポリウレタン、およびコポリエステルエーテルなどの製造に不可欠な中間体であり、衣料品、自動車部品、医療機器など幅広い分野で利用されております。また、THFはその優れた溶解性を活かし、多岐にわたる溶媒として機能いたします。具体的には、PVC系接着剤、塗料、インク、合成皮革の製造におけるポリウレタン樹脂の溶媒、磁気テープのバインダー溶媒、医薬品や農薬の合成反応溶媒、さらには高機能プラスチックの成形加工溶媒としても広く使用されております。特に、有機金属化学におけるグリニャール試薬や有機リチウム試薬の反応溶媒としては、その極性や配位能力から非常に重宝されております。

テトラヒドロフランの製造技術は、主に1,4-ブタンジオール(BDO)の脱水反応によるものが主流でございます。BDO自体は、アセチレン、ブタジエン、プロピレンオキシド、無水マレイン酸など様々な原料から合成され、近年ではバイオマス由来のコハク酸を原料とするバイオBDOからの製造も注目されております。このBDOルートは、効率的で経済性に優れているため、世界のTHF生産の大部分を占めております。その他には、フランの水素化による製造方法も存在し、これはバイオマス由来のフルフラールを原料とすることから、環境負荷の低い製造プロセスとして期待されております。THFの関連技術としては、その誘導体であるPTMEGの製造技術が挙げられます。THFの開環重合によってPTMEGが生成され、これが高機能繊維やエラストマーの原料となります。また、THFからγ-ブチロラクトン(GBL)やN-メチル-2-ピロリドン(NMP)といった他の有用な化学品を合成する技術も確立されております。

テトラヒドロフランの世界市場は、PTMEGの需要に強く牽引されており、堅調な成長を続けております。特に、アジア太平洋地域、中でも中国におけるスパンデックス繊維やポリウレタン製品の生産拡大が市場成長の主要な原動力となっております。自動車産業、建設産業、スポーツウェア産業など、高性能素材の需要が高まるにつれて、THFの需要も増加する傾向にございます。主要な生産企業としては、BASF、LyondellBasell、大連化学、Ashland、三菱ケミカルなどが挙げられ、これらの企業は多くの場合、BDOからTHF、そしてPTMEGまでの一貫生産体制を構築しております。市場価格は、主要原料であるBDOの価格変動や、原油・天然ガスなどのエネルギー価格、さらには需給バランスによって影響を受けやすい特性がございます。環境規制の強化や安全管理の重要性も、市場動向に影響を与える要因となっております。

テトラヒドロフランの将来展望は、引き続き明るいと見込まれております。高性能繊維やエラストマーの需要は、新興国市場の成長や高機能製品へのシフトに伴い、今後も拡大が予測されます。特に、環境意識の高まりから、バイオマス由来の原料を用いたバイオTHFの生産技術開発が活発に進められており、持続可能な社会の実現に向けた重要な取り組みとして注目されております。これにより、化石燃料への依存度を低減し、CO2排出量の削減に貢献することが期待されております。また、THFの優れた溶解性や反応溶媒としての特性を活かし、医薬品、電子材料、先端材料分野における新たな用途開発も進められております。一方で、引火性や過酸化物生成のリスクといった安全面への配慮は引き続き重要であり、より安全な取り扱い方法や貯蔵技術の開発、さらには生産プロセスのエネルギー効率向上も今後の課題として挙げられます。これらの課題を克服し、技術革新を進めることで、テトラヒドロフランは今後も多様な産業分野において不可欠な化学品としての地位を確立していくことでしょう。