繊維化学品市場 規模・シェア分析 成長動向と予測 (2025年~2030年)

繊維化学品市場レポートは、タイプ(コーティング・サイジング剤、着色剤・助剤など)、原材料(天然繊維、合成繊維など)、用途(アパレル、ホームファニシングなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維化学品市場の概要

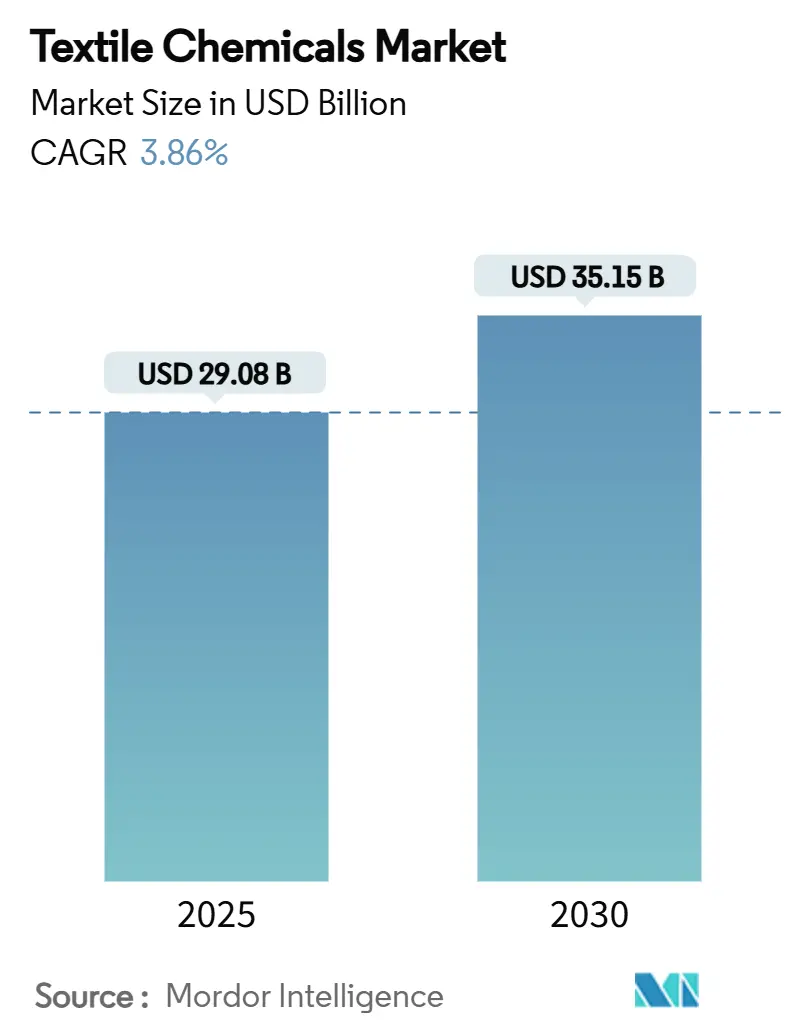

市場規模、成長、見通し(2025年~2030年)

繊維化学品市場は、2025年には290.8億米ドルと推定され、2030年には351.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.86%で推移すると見込まれています。この緩やかな成長は、より厳格な環境規制への適応と持続可能な製造への需要の高まりを反映しています。アジア太平洋地域での堅調な拡大、デジタル印刷の採用増加、機能性仕上げへの注力強化が、繊維化学品市場における競争上の優先順位を再構築しています。PFAS(有機フッ素化合物)の段階的廃止と石油化学製品価格の変動が短期的な勢いを抑制しているものの、バイオ酵素および水性技術への継続的な投資が、長期的な成長を維持すると期待されています。

主要なレポートのポイント

* タイプ別: コーティングおよびサイジング化学品が2024年に繊維化学品市場シェアの28.54%を占め、主導的な役割を果たしました。一方、仕上げ剤は2030年までに4.35%のCAGRで加速すると予測されています。

* 原材料別: 合成繊維が2024年に繊維化学品市場規模の70.14%を占めました。天然繊維は2025年から2030年にかけて4.22%のCAGRで拡大すると見込まれています。

* 用途別: アパレルが2024年に収益シェアの53.27%を占めて市場を支配しました。産業用繊維は2030年までに4.11%のCAGRで最も急速に成長するセグメントとなっています。

* 地域別: アジア太平洋地域が2024年に収益の71.25%を占め、4.01%のCAGRで成長しています。これは、中国の3011億米ドルの輸出実績と、インドが2030年までに3500億米ドルの産業価値を目指す目標に支えられています。

世界の繊維化学品市場のトレンドと洞察

成長促進要因

* アジア太平洋地域の繊維生産の堅調な成長: 急速な生産能力の増強と政府の支援策が、アジア太平洋地域の繊維化学品市場を押し上げています。中国の2024年の繊維輸出は5.7%増の1419.6億米ドルに達し、コーティング、サイジング、着色剤の分野で大規模な化学品消費を維持しています。インドの生産連動型インセンティブプログラム(PLI)は、人工繊維に1068.3億ルピーを割り当てており、高性能仕上げ剤の長期的な需要を牽引しています。集約された地域サプライチェーンは、バイオベースおよび低VOC(揮発性有機化合物)化学品の迅速な採用を可能にし、世界の繊維化学品市場におけるアジア太平洋地域の中心性を強化しています。

* テクニカル/産業用繊維の需要増加: 自動車の軽量化や医療衛生要件により、難燃性、抗菌性、耐熱性化学品に対する新たな仕様基準が設定されています。産業用繊維セグメントの4.11%のCAGRは、繊維化学品市場がコモディティ量から、高価格を要求する用途特化型製剤へと移行していることを示しています。ナノテクノロジーを活用した仕上げ剤は、性能閾値をさらに高め、特殊化学品サプライヤー間の研究開発競争を激化させています。

* 低VOC化学品を優遇するより厳格な世界規制: カリフォルニア州のPFAS法定制限(2025年1月には100ppm、2027年までに50ppmに引き下げ)は、水性代替品への世界的な転換を促進しています。EUの統合汚染防止管理(IPPC)フレームワークにおける同様の動きは、染色および仕上げにおける最良利用可能技術(BAT)を義務付けており、適合する化学品への強制的な需要を生み出しています。PFASフリーの撥水ポートフォリオを持つサプライヤーは、顧客獲得を加速させており、持続可能性が繊維化学品市場における決定的な購入基準となっています。

* デジタル繊維印刷インクおよび補助剤のブーム: デジタル顔料印刷には、水の使用量を削減し、蒸気処理を不要にする、調整されたインクビヒクルと前処理補助剤が必要です。特注の少量生産を求めるブランドは、従来のバッチ染色からデジタルワークフローへと量をシフトさせており、特殊化学品の収益源を拡大しています。RUDOLFが2024年に発表したホルムアルデヒドフリーのデジタルツールボックスは、プロセス設計が繊維化学品市場における収益構成をどのように変化させているかを強調しています。

* バイオ酵素処理ソリューションの急速な採用: バイオ酵素処理ソリューションの採用は、長期的に市場にプラスの影響を与えると予測されています。

抑制要因

* 染色および仕上げにおける汚染管理コスト: 排水処理のアップグレードには、事業者がより低いCOD(化学的酸素要求量)およびBOD(生物学的酸素要求量)排出制限を満たすために、多額の設備投資が必要となっています。生物学的および膜技術に資金を投入できない小規模な加工業者は、撤退または合併しており、より大規模でコンプライアンス対応の買い手間で化学品需要が統合されています。この再編は、繊維化学品市場における参入障壁とスイッチングコストを高めています。

* 石油化学原料価格の変動: パラキシレンなどの原油連動型中間体は、2024年から2025年にかけて四半期ごとに二桁の変動に直面し、ポリエステル系界面活性剤や仕上げ剤の利益率に直接的な圧力をかけました。価格転嫁能力の限界は、化学品メーカーに長期契約や垂直統合によるヘッジを強制し、規模を奨励し、石油ショックから繊維化学品市場を保護するバイオベース原料の戦略的価値を強化しています。

* PFASおよびその他の物質の段階的廃止による再配合コストの増加: PFASおよびその他の物質の段階的廃止は、長期的に市場にマイナスの影響を与えると予測されています。

セグメント分析

* タイプ別: コーティングおよびサイジングのリーダーシップと仕上げ剤の革新

コーティングおよびサイジング化学品は、2024年の収益の28.54%を占め、織布および編組ラインのスループットを支えています。その普及は安定したベースライン需要を確保し、ファッションサイクルの低迷期でも繊維化学品市場を安定させています。しかし、革新は仕上げ剤で最も顕著であり、顧客が撥水性、伸縮性保持、抗菌性などの機能を単一の浴で要求するため、2030年までに4.35%のCAGRで成長すると予想されています。環境性能が製品パイプラインを差別化しており、多機能シリコーンポリマーハイブリッドがフッ素系撥水剤に取って代わっています。脱サイジング剤は、排水負荷を削減するバイオ酵素代替品へと移行しています。これらの進歩は、収益の中核を維持しつつ利益率を高め、繊維化学品市場における豊富な機会を強化しています。

* 原材料別: 合成繊維の優位性と天然繊維の増加

合成繊維は、アパレルおよびホームテキスタイルにおけるポリエステルの確立された地位により、2024年に70.14%の収益シェアを維持しました。一貫した手触りと加工挙動により、工場は化学品レシピを標準化でき、繊維化学品市場を支えています。しかし、天然繊維は、規制および消費者の再生可能資源への圧力により、4.22%のCAGRで拡大しています。酵素ベースの精練剤や植物由来の媒染剤は、かつて石油化学製品でしか達成できなかった性能基準に匹敵するようになり、新たな成長の機会を開いています。バイオベースの特殊化学品は、従来の機械とのドロップイン互換性により、着色および仕上げの分野でシェアを獲得しています。工場が混紡糸に投資するにつれて、化学品サプライヤーは二重繊維ラインの配合セットのバランスを取る必要があり、複雑さが増す一方で、対象となる繊維化学品市場が拡大しています。

* 用途別: アパレルの強みと産業用繊維の勢い

アパレルは2024年の売上高の53.27%を占め、継続的なファストファッションの展開と多様な季節のパレットを活用しています。しかし、社会コンプライアンスコストの上昇は利益率を圧迫しており、工場は高効率の補助剤と低リスクの染料を採用せざるを得なくなっています。産業用繊維は4.11%のCAGRで拡大しており、難燃性、低煙性、抗菌性システムを要求する厳格な技術仕様を適用することで、平均販売価格を押し上げています。ホームファニシングおよび衛生用繊維は、消費者がイージーケア、防臭、低アレルギー性機能にプレミアムを支払うため、需要をさらに多様化させています。スマートヤーンセンサーの統合は、次世代のコーティング化学品を生み出し、繊維化学品市場の長期的な活力を維持するために不可欠なイノベーションパイプラインを維持しています。

地域分析

* アジア太平洋地域は2024年に収益の71.25%を占め、中国の3011億米ドルの輸出基盤と、インドが2030年までに3500億米ドルの産業を目指す目標に支えられています。地域政府は生産能力拡大とテクニカルテキスタイルクラスターへの補助金を継続しており、世界の繊維化学品市場を支える4.01%のCAGRを維持しています。繊維紡績から衣料品組立までのサプライチェーンの深さは、新しいグリーン化学品の迅速な認定を可能にし、アジア太平洋地域の持続的なリーダーシップを確保しています。

* 北米はより小さいながらも戦略的に重要なシェアを占めており、保護用、航空宇宙用、医療用繊維に特化しており、ここでは仕様遵守が単位コストよりも優先されます。メキシコが米国ブランドへのニアショアリングを推進していることで、地域の糸染色工場への投資が再燃し、高付加価値補助剤の新たなルートが開かれています。カリフォルニア州とニューヨーク州のPFAS規制は、水性撥水剤の採用を加速させ、北米を繊維化学品市場における次世代の持続可能な選択肢のテストベッドとして位置づけています。

* ヨーロッパの成熟したセクターは、高度な機械と循環性を促進する堅固な規制枠組みの恩恵を受けています。繊維から繊維へのリサイクル化学品への投資が増加しており、ドイツとイタリアがポリエステル解重合プラントを先駆けています。強力な高級品および技術セグメントは、低影響仕上げ剤の研究開発に資金を提供し、世界の基準に対するヨーロッパの影響力を維持しています。南米および中東の新興地域は生産量を拡大していますが、インフラのギャップによって制約されており、繊維化学品市場への完全な統合が遅れています。

競争環境

繊維化学品市場は中程度の断片化を示しています。Archromaは2025年3月にHuntsman Textile Effectsの買収を完了し、顔料、補助剤、仕上げ剤のポートフォリオを統合し、規模主導の革新の新時代を告げました。Clariantは2023年12月に100%PFASフリーの製品群を発表し、差し迫った州レベルの禁止に直面するブランドからの顧客転換を促進することで、規制の取り締まりを先取りしました。

激しい研究開発競争は、性能を損なうことなく繰り返しの洗濯に耐えることができる多機能でバイオ由来の化学品に集中しています。デジタル印刷補助剤と酵素ツールキットは主要な成長分野であり、特殊化学品サプライヤーはプリンターOEMや工場インテグレーターと直接提携しています。ベンチャー投資も、バイオ界面活性剤や発酵ベースの染料前駆体を開発するスタートアップを後押ししており、繊維化学品市場に破壊的な可能性をもたらしています。

これに対応して、既存企業はオープンイノベーションモデルを採用し、主要顧客と共同で特注の製剤を開発し、複数年の供給枠組みを確保しています。データ駆動型の投与およびインライン監視ツールは、競争上の差別化をドラムからプロセスフロアへと拡大し、化学品サプライヤーを工場運営に深く組み込み、顧客維持を強化しています。

繊維化学品業界の主要企業

* Archroma

* Dow

* DyStar Group

* Huntsman International LLC

* BASF

最近の業界動向

* 2024年4月: Archromaは、サウスカロライナ州アレンデール郡での75万米ドルの事業拡大を発表しました。この動きにより、同社の施設で6つの新規雇用が創出され、繊維市場に特化した染料、化学品、光学増白剤に注力します。

* 2024年2月: Archromaは、最新のイノベーションであるSuper Systems+を発表しました。これらの先進的なシステムは、繊維固有の加工ソリューションとインテリジェントな効果を統合し、繊維およびアパレルブランド、小売業者、工場が経済的および環境的持続可能性を向上させ、繊維化学品市場に影響を与えることを可能にします。

このレポートは、世界の繊維化学品市場に関する詳細な分析を提供しています。繊維化学品は、染色および加工工程で使用される特殊化学品であり、衣料品、寝具、カーペット、自動車内装、産業用途など、様々な最終製品に望ましい特性を付与します。天然繊維や人工繊維をこれらの化学品で処理することで、繊維の着用性、機能性(抗菌性、難燃性など)、外観が向上します。

市場規模と成長予測

2025年における世界の繊維化学品市場規模は290.82億米ドルと評価されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)3.86%で拡大し、2030年には351.45億米ドルに達すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* アジア太平洋地域における繊維生産の堅調な成長。

* テクニカル/産業用繊維の需要増加。

* 低VOC(揮発性有機化合物)化学品を優遇する世界的な規制の強化。

* デジタル繊維印刷インクおよび助剤市場の活況。

* バイオ酵素処理ソリューションの急速な採用。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 染色および仕上げ工程における汚染管理コストの増加。

* 石油化学原料価格の不安定さ。

* PFAS(有機フッ素化合物)などの物質の段階的廃止に伴う再配合コストの増加。

市場セグメンテーション

本レポートでは、繊維化学品市場を以下の主要なセグメントに分類して分析しています。

* 種類別: コーティング・サイジング化学品、着色剤・助剤、仕上げ剤、糊抜き剤、その他の種類(糸潤滑剤、漂白剤など)。

* 原材料別: 天然繊維、合成繊維、バイオベース、特殊化学品。

* 用途別: アパレル、ホームファニシング、自動車用繊維、産業用繊維、その他の用途(医療・衛生用繊維、スポーツ用繊維など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の15カ国を含む主要地域。

主要地域とセグメント

世界の繊維化学品需要において、アジア太平洋地域が市場シェアの71.25%を占め、最大の需要を保持しています。これは、中国の巨大な輸出拠点とインドの産業拡大計画に強く支えられています。製品セグメント別では、多機能で持続可能な繊維仕上げを求めるブランドの需要が高まっていることから、仕上げ剤が2025年から2030年の間にCAGR 4.35%で最も速い成長を遂げると予測されています。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析など、競争環境についても詳細に分析しています。主要企業20社以上のプロファイルが含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。プロファイルされている企業には、Achitex Minerva SpA、Albemarle Corporation、Archroma、BASF、Bozzetto Group、CHT Group、Clariant AG、Covestro AG、Croda International PLC、Dow Inc.、DyStar Group、Evonik Industries AG、Huntsman International LLC、Kemira Oyj、Kiri Industries Ltd、K-Tech (India) Ltd、L. N. Chemical Industries、Nouryon、Rudolf GmbH、Sarex、Sumitomo Chemical Co. Ltd、Tanatex Chemicals BV、Wacker Chemie AGなどが挙げられます。

市場機会と将来展望

さらに、レポートでは市場の機会と将来展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における繊維生産の堅調な成長

- 4.2.2 技術用・産業用繊維の需要増加

- 4.2.3 低VOC化学物質を優遇する世界的な規制の強化

- 4.2.4 デジタルテキスタイル印刷インクおよび助剤のブーム

- 4.2.5 生物酵素処理ソリューションの急速な採用

-

4.3 市場の阻害要因

- 4.3.1 染色・仕上げにおける汚染管理コスト

- 4.3.2 石油化学原料価格の変動

- 4.3.3 PFASおよびその他の物質の段階的廃止による再処方コストの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.1.1 買い手の交渉力

- 4.5.1.2 新規参入の脅威

- 4.5.1.3 代替品の脅威

- 4.5.1.4 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 コーティング剤およびサイジング剤

- 5.1.2 着色剤および補助剤

- 5.1.3 仕上げ剤

- 5.1.4 精練剤

- 5.1.5 その他のタイプ(糸潤滑剤、漂白剤など)

-

5.2 原材料別

- 5.2.1 天然繊維

- 5.2.2 合成繊維

- 5.2.3 バイオベース

- 5.2.4 特殊化学品

-

5.3 用途別

- 5.3.1 アパレル

- 5.3.2 家庭用家具

- 5.3.3 自動車用繊維

- 5.3.4 産業用繊維

- 5.3.5 その他の用途(医療・衛生用繊維、スポーツ用繊維など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Achitex Minerva SpA

- 6.4.2 Albemarle Corporation

- 6.4.3 Archroma

- 6.4.4 BASF

- 6.4.5 Bozzetto Group

- 6.4.6 CHT Group

- 6.4.7 Clariant AG

- 6.4.8 Covestro AG

- 6.4.9 Croda International PLC

- 6.4.10 Dow Inc.

- 6.4.11 DyStar Group

- 6.4.12 Evonik Industries AG

- 6.4.13 Huntsman International LLC

- 6.4.14 Kemira Oyj

- 6.4.15 Kiri Industries Ltd

- 6.4.16 K-Tech (India) Ltd

- 6.4.17 L. N. Chemical Industries

- 6.4.18 Nouryon

- 6.4.19 Rudolf GmbH

- 6.4.20 Sarex

- 6.4.21 住友化学株式会社

- 6.4.22 Tanatex Chemicals BV

- 6.4.23 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維化学品とは、天然繊維および合成繊維の製造工程から最終製品に至るまで、その性能向上、加工効率化、機能性付与のために使用されるあらゆる化学物質の総称でございます。これらは、繊維が持つ本来の特性を最大限に引き出し、あるいは新たな価値を付与するために不可欠な存在であり、私たちの日常生活や産業活動を支える重要な役割を担っております。

繊維化学品の種類は多岐にわたります。まず、繊維の製造段階や加工前に行われる「前処理剤」がございます。これには、繊維に付着した不純物や油剤を除去する精練剤、白度を高める漂白剤、織物製造時の糸切れを防ぐサイジング剤(糊剤)などが含まれます。これらの前処理によって、後工程での染料や加工剤の浸透性が向上し、均一な仕上がりが可能となります。次に、繊維に色を付与する「染色助剤」がございます。染料が繊維に均一に吸着し、鮮やかに発色し、かつ洗濯や摩擦に強い堅牢度を保つために、均染剤、固着剤、還元剤、酸化剤などが用いられます。これらは染料の種類や繊維の特性に応じて適切に選択されます。

さらに、繊維に特定の機能性を付与する「仕上剤」は、繊維化学品の中でも特に多様な進化を遂げております。例えば、肌触りを良くする柔軟剤、水や油をはじく撥水撥油剤、火災時の延焼を防ぐ難燃剤、細菌の増殖を抑える抗菌防臭剤、静電気の発生を抑制する帯電防止剤、紫外線から肌を守るUVカット剤、洗濯後のシしわを防ぐ形態安定加工剤などがございます。これらの仕上剤は、消費者の多様なニーズに応える高機能繊維製品の開発に貢献しております。その他にも、製糸・紡糸工程での摩擦を低減し、糸の集束性を高める紡糸油剤や集束剤、さらには接着剤やコーティング剤なども繊維化学品に含まれます。

これらの繊維化学品は、幅広い分野で活用されております。最も身近なのは「衣料品」分野で、ファッション衣料からスポーツウェア、インナーウェア、作業服に至るまで、吸湿速乾性、ストレッチ性、防臭性、UVカット性といった様々な機能性を付与するために使用されております。また、「産業資材」分野では、自動車の内装材、フィルター、土木建築資材、農業資材、医療衛生材料(マスク、ガウンなど)に、耐久性、耐熱性、抗菌性、撥水性といった特殊な性能を付与するために不可欠です。さらに、カーテンやカーペット、ソファ生地といった「インテリア」製品には、防汚性、難燃性、防ダニ性などの機能が求められ、繊維化学品がその実現に貢献しております。炭素繊維やアラミド繊維といった「高機能繊維」の製造・加工においても、その特性を最大限に引き出すための特殊な化学品が用いられております。

繊維化学品に関連する技術は、精密化学合成技術、界面化学、ナノテクノロジー、そして環境配慮型技術など多岐にわたります。特定の機能を発揮する分子構造を設計・合成する精密合成技術は、高機能仕上剤の開発に不可欠です。繊維表面と化学品の相互作用を制御する界面化学は、染料の均一な吸着や撥水性の発現に重要な役割を果たします。近年では、ナノ粒子を用いて繊維に微細な構造や機能を持たせるナノテクノロジーが、より高度な撥水性や抗菌性、UVカット機能の付与に活用されております。また、環境負荷低減への意識の高まりから、生分解性、低毒性、非フッ素系撥水剤の開発や、水やエネルギーの使用量を削減する省エネルギー型加工技術など、環境配慮型技術の開発が加速しております。

繊維化学品の市場背景としましては、高機能性繊維製品への需要増加が市場を牽引しております。特に、スポーツ・アウトドアウェア、作業服、医療・衛生用品など、特定の機能が求められる分野での成長が顕著です。また、世界的な環境規制の強化とサステナビリティへの意識向上は、環境配慮型繊維化学品へのシフトを促し、新たな技術開発の大きな原動力となっております。新興国における繊維産業の発展も市場拡大の一因です。一方で、原材料価格の変動、国際的な競争激化、そしてサプライチェーンの安定化は、業界が直面する課題でございます。特に、環境負荷低減への対応は、排水処理やCO2排出削減など、企業にとって継続的な投資と技術革新が求められる領域となっております。

将来展望としましては、サステナビリティの追求が引き続き最重要課題となるでしょう。バイオマス由来原料やリサイクル原料を使用した繊維化学品の開発、生分解性を持つ製品の普及、そして製造工程における水やエネルギー消費量のさらなる削減技術が求められます。有害物質の代替も重要なテーマであり、より安全で環境に優しい製品への転換が進むと予想されます。また、高機能化・多機能化は今後も加速し、スマートテキスタイル(ウェアラブルデバイスとの融合)や、自己修復機能、発電機能といった、より高度で複合的な機能を持つ繊維化学品の開発が進むでしょう。AIを活用した新素材開発やプロセス最適化、IoTによる生産管理といったデジタル技術の活用も、効率化とイノベーションを促進すると考えられます。さらに、ヘルスケア・医療分野における抗菌・抗ウイルス、生体適合性を持つ繊維化学品の需要は、今後も拡大していくと見込まれており、社会の多様なニーズに応える形で、繊維化学品は進化を続けていくことでしょう。