繊維複合材料市場 規模・シェア分析:成長動向と予測(2025年~2030年)

市場は、繊維タイプ(炭素繊維、ガラス繊維、アラミド繊維、その他)、用途(航空宇宙・防衛、電気・電子、建設、スポーツ用品、鉄道、海洋、風力、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

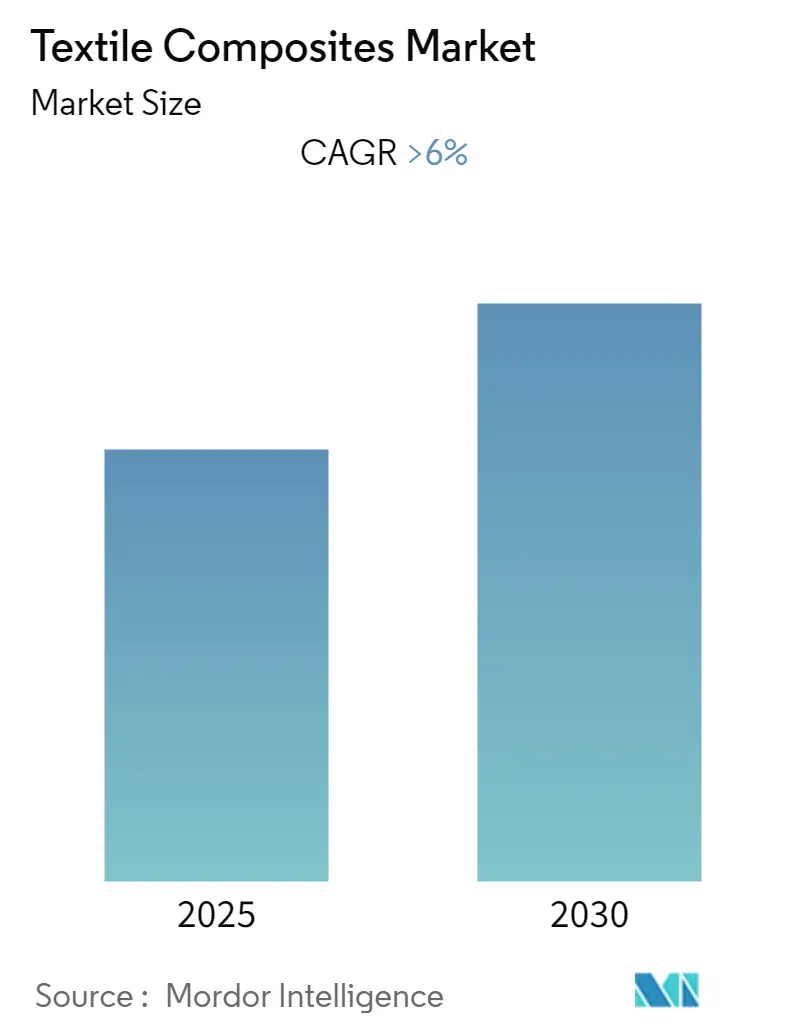

繊維複合材料市場は、予測期間(2025年~2030年)中に6%を超える年平均成長率(CAGR)を記録すると予測されています。特に光ファイバー産業における新たな用途が、この市場に大きな成長機会をもたらすと期待されています。

市場セグメンテーション

この市場は、以下の要素に基づいてセグメント化されています。

* 繊維タイプ別: 炭素繊維、ガラス繊維、アラミド繊維、その他。

* 用途別: 航空宇宙・防衛、電気・電子、建設、スポーツ用品、鉄道、海洋、風力、その他。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。

主要な市場動向とハイライト

* 最速の成長市場: アジア太平洋地域は、防衛費の増加を背景に、予測期間中に最も高い成長率を示すと予想されています。

* 最大の市場: 北米地域が最大の市場です。

* 主要な用途: 電気・電子用途が調査対象市場を支配しており、予測期間中もその優位性を維持すると見込まれています。

詳細な市場分析

1. 電気・電子用途が市場を牽引

繊維複合材料は、その優れた絶縁特性から電気・電子産業で広く利用されています。高い弾性率を持つため、光ファイバーケーブルや、海洋・航空宇宙用途における電気部品の保護エンクロージャーに主に使用されています。

また、電気機械ケーブルや、コンピューターの電源コード、携帯電話ケーブル、MP3イヤホンケーブル、USBコードなどの個人用電子機器向けの細ゲージケーブルにおいて、柔軟性、軽量性、寸法安定性、および強度向上を提供します。世界中で個人用電子機器の需要が増加していることが、繊維複合材料の需要を押し上げています。これらの傾向から、電気・電子用途は予測期間中も市場を支配すると予想されます。

2. アジア太平洋地域が最も高い成長率を記録

アジア太平洋地域では、航空宇宙・防衛産業および電気・電子産業からの需要が大きく伸びています。特に中国は米国に次ぐ防衛費を計上しており、インドや日本といった国々でも過去数年間で防衛費が着実に増加しています。この防衛費の増加が、同地域における繊維複合材料の需要を促進しています。

さらに、スポーツ産業の成長もアジア太平洋地域での繊維複合材料の消費を後押ししています。これらの要因により、アジア太平洋地域は予測期間中に最も高い成長率を示すと見込まれています。

競争環境

繊維複合材料市場は、多くの企業が市場シェアを分け合う、中程度に細分化された市場です。主要なプレーヤーには、帝人株式会社、東レ・アドバンスト・コンポジット、Composite Fabrics of America、DowDuPont、およびHyosung Corporationなどが挙げられます。

結論

繊維複合材料市場は、特に電気・電子分野とアジア太平洋地域の成長に牽引され、今後も堅調な拡大が期待されます。光ファイバー産業における新たな技術革新も、市場のさらなる発展に貢献するでしょう。

このレポートは、世界のテキスタイルコンポジット市場に関する詳細な分析を提供しています。調査の前提条件、範囲、および調査方法が明確に定義されています。

エグゼクティブサマリーおよび市場概要

世界のテキスタイルコンポジット市場は、予測期間(2025年から2030年)において6%を超える年平均成長率(CAGR)で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域となるでしょう。

市場のダイナミクス

市場の成長を牽引する主要な要因としては、航空宇宙分野からの需要の増加が挙げられます。一方で、低い耐衝撃性などが市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。ポーターのファイブフォース分析では、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いといった側面が評価されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 繊維タイプ別: カーボン、ガラス、アラミド、その他が含まれます。

* 用途別: 航空宇宙・防衛、電気・電子、建設、スポーツ用品、鉄道、海洋、風力発電、その他といった幅広い分野での応用が分析されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域とその中の国々が詳細に調査されています。

競争環境

市場の競争環境については、合併・買収、合弁事業、提携、契約などの戦略的活動が分析されています。主要企業の市場シェアやランキング、および各社が採用している戦略も評価されています。主要な市場プレイヤーとしては、TORAY INDUSTRIES, INC.、Dupont、Hyosung、Composite Fabrics of America、TEIJIN LIMITED.などが挙げられます。その他にも、Advanced Textile Composites、China National Bluestar (Group) Co. Ltd、HINDOOSTAN MILLS、HUVIS Corporation、KERMEL、Kolon Industries Inc.、Lectra、Yantai Tayho Advanced Materials Co., Ltdといった企業がプロファイルされています。

市場機会と将来のトレンド

将来のトレンドとしては、光ファイバー産業における新たな応用分野の出現が重要な市場機会として注目されています。

レポートの範囲と期間

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。最終更新日は2025年3月11日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 航空宇宙分野からの需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 衝撃に対する低い耐性

- 4.2.2 その他の阻害要因

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 繊維の種類

- 5.1.1 炭素

- 5.1.2 ガラス

- 5.1.3 アラミド

- 5.1.4 その他

-

5.2 用途

- 5.2.1 航空宇宙&防衛

- 5.2.2 電気&電子

- 5.2.3 建設

- 5.2.4 スポーツ用品

- 5.2.5 鉄道

- 5.2.6 海洋

- 5.2.7 風力

- 5.2.8 その他

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東&アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東&アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Advanced Textile Composites

- 6.4.2 China National Bluestar (Group) Co. Ltd

- 6.4.3 Composite Fabrics of America

- 6.4.4 Dupont

- 6.4.5 HINDOOSTAN MILLS

- 6.4.6 HUVIS Corporation

- 6.4.7 Hyosung

- 6.4.8 KERMEL

- 6.4.9 Kolon Industries Inc.

- 6.4.10 Lectra

- 6.4.11 帝人株式会社

- 6.4.12 東レ株式会社

- 6.4.13 Yantai Tayho Advanced Materials Co., Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 光ファイバー産業における新たな用途

*** 本調査レポートに関するお問い合わせ ***

繊維複合材料は、異なる種類の材料を組み合わせることで、それぞれの材料単体では得られない優れた特性を発現させる材料群を指します。特に、高強度・高弾性率の繊維を強化材とし、これを樹脂、金属、セラミックスなどのマトリックス材料で固めたものが一般的です。この組み合わせにより、軽量でありながら高い強度や剛性、優れた耐食性、疲労特性などを実現し、多岐にわたる産業分野で利用されています。単一材料では達成困難な性能を、材料の組み合わせと構造設計によって実現できる点が最大の特徴であり、現代社会の様々な技術革新を支える基盤材料の一つとなっています。

繊維複合材料の種類は、主に強化繊維、マトリックス材料、そしてその構造によって分類されます。強化繊維としては、航空宇宙分野や自動車分野で軽量化と高性能化に貢献する炭素繊維(CFRP)、コストパフォーマンスに優れ、建築や船舶、一般産業で広く用いられるガラス繊維(GFRP)、高靭性と耐衝撃性が特徴で、防弾材料や圧力容器に使われるアラミド繊維(AFRP)が代表的です。その他にも、ボロン繊維、セラミック繊維、環境負荷の低い天然繊維なども研究・実用化が進んでいます。マトリックス材料には、エポキシ樹脂や不飽和ポリエステル樹脂などの熱硬化性樹脂が一般的ですが、近年ではリサイクル性や成形サイクル短縮の観点から、ポリプロピレン(PP)やポリアミド(PA)、PEEKなどの熱可塑性樹脂を用いた複合材料も注目されています。さらに、高温環境下での使用を目的とした金属マトリックス複合材料(MMC)やセラミックマトリックス複合材料(CMC)も存在します。構造面では、繊維を一方向に揃えた一方向強化材、織物状にした織物強化材、短繊維をランダムに配向させた短繊維強化材などがあり、用途に応じて最適なものが選択されます。

繊維複合材料の用途は非常に広範にわたります。航空宇宙分野では、航空機の主翼や胴体、人工衛星、ロケットの構造材として、軽量化による燃費向上やペイロード増加、性能向上に不可欠な材料となっています。自動車分野では、車体構造材、シャシー部品、内外装部品などに適用され、特に電気自動車(EV)化やCASE(Connected, Autonomous, Shared & Services, Electric)技術の進展に伴う軽量化ニーズの高まりから、採用が加速しています。風力発電のブレードは、大型化と高効率化のためにガラス繊維複合材料が広く用いられています。スポーツ・レジャー用品では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレームなどに使用され、軽量化と性能向上に貢献しています。建築・土木分野では、構造物の補強材、耐震補強、橋梁、海洋構造物などに利用され、耐久性や耐食性の向上に寄与しています。医療分野では、義肢やインプラントなど、生体適合性と軽量性が求められる用途で活用されています。その他、圧力容器、ロボットアーム、産業機械部品など、一般産業分野でもその優れた特性が活かされています。

繊維複合材料の製造には、様々な関連技術が不可欠です。成形加工技術としては、高品質・高精度が求められる航空宇宙部品に用いられるオートクレーブ成形、複雑な形状の部品を比較的量産できるRTM(Resin Transfer Molding)、自動車部品や電気材料に広く使われるSMC/BMC(Sheet/Bulk Molding Compound)などがあります。大型構造物や簡易な成形に適したハンドレイアップやスプレーアップ、円筒形部品や圧力容器に用いられるフィラメントワインディングなども存在します。熱可塑性複合材向けには、プレス成形、射出成形、連続成形といった高速成形技術の開発が進んでいます。設計・解析技術では、CAE(Computer Aided Engineering)が不可欠であり、異方性材料である複合材料の特性を考慮した構造解析や最適設計が行われます。積層構成の最適化や繊維配向の制御により、要求される性能を最大限に引き出すことが可能です。また、製品の品質を保証するためには、超音波やX線、サーモグラフィなどを用いた非破壊検査技術や、引張、圧縮、曲げ、衝撃、疲労などの機械的特性評価技術が重要です。さらに、環境負荷低減の観点から、使用済み複合材料のリサイクル技術(熱分解、化学分解、機械的リサイクルなど)の開発と実用化も重要な課題となっています。

市場背景としては、繊維複合材料市場は世界的に成長を続けています。この成長の主な要因は、環境規制の強化による燃費向上やCO2排出量削減のための軽量化ニーズ、製品の高性能化・高機能化への要求、新興国におけるインフラ整備の進展などが挙げられます。特に、自動車産業におけるEV化やCASE技術の進展は、複合材料の採用を大きく後押ししています。一方で、課題も存在します。特に炭素繊維複合材料は、原材料コストが高く、成形加工の複雑さやサイクルタイムの長さが量産化の障壁となっています。また、リサイクル技術の確立と普及、材料や成形プロセスの標準化の遅れ、複合材料を扱える熟練技術者の不足なども、市場拡大に向けた課題として認識されています。

将来展望として、繊維複合材料はさらなる進化と市場拡大が期待されています。コスト低減は引き続き重要なテーマであり、繊維や樹脂の低コスト化、および成形プロセスの効率化・高速化技術の開発が進められるでしょう。特に自動車分野での本格的な量産適用に向けては、高速成形技術の確立が鍵となります。また、センシング機能、自己修復機能、導電性付与など、複合材料に新たな機能を付加する多機能化の研究も活発です。環境対応の観点からは、バイオマス由来樹脂や天然繊維の活用、そしてリサイクル技術の高度化と社会実装が加速する見込みです。AIやIoT技術の活用により、設計から製造プロセス、品質管理に至るまで、サプライチェーン全体の最適化が進むことも予想されます。さらに、宇宙エレベーターや空飛ぶクルマといった次世代モビリティ、医療分野での応用拡大など、新たな用途開拓も期待されています。異種材料との接合技術の進化も、複合材料の適用範囲を広げる上で重要な要素となるでしょう。これらの技術革新を通じて、繊維複合材料は持続可能な社会の実現と、より豊かな未来の創造に貢献していくと考えられます。