繊維染料市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

繊維染料市場レポートは、染料タイプ(反応染料、分散染料、直接染料、建染染料、酸性染料、塩基性染料、その他の染料タイプ)、繊維タイプ(綿、ポリエステル、ナイロン、ウール、アクリル、ビスコース、その他の繊維タイプ)、用途(アパレル、ホームテキスタイル、産業用ファブリック、その他の用途)、および地域(アジア太平洋、北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

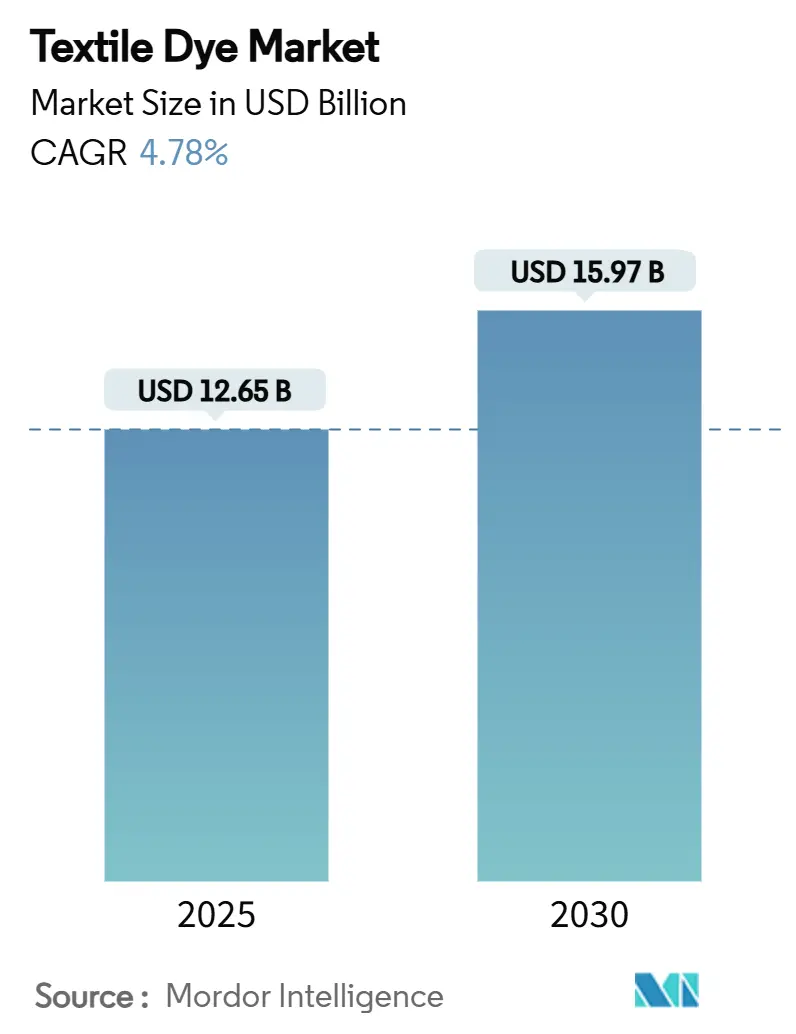

繊維染料市場は、2025年には126.5億米ドルと推定され、2030年には159.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.78%で成長する見込みです。ファストファッションの生産増加、オンデマンドデジタル捺染の普及、ブランドの持続可能性目標の厳格化が、天然および合成染料システム双方の需要を強化しています。また、市場の統合により、大手サプライヤーは低環境負荷の化学品への投資に必要な規模を獲得しています。

染料タイプ別では、ポリエステル加工に不可欠な分散染料が2024年に32.08%と最大のシェアを占め、高温での効率的な適用により引き続き恩恵を受けています。地域別では、アジア太平洋地域が最大の生産拠点であり、中国、インド、ベトナムにおける政府の支援プログラムとEコマース主導の小ロット注文が相まって、生産能力の拡大が活発です。同時に、EUおよび米国の排水規制は、クローズドループシステムやバイオベースの染料への移行を加速させており、将来のデジタル製品パスポート要件の下で、より環境に優しい化学品を認証できるサプライヤーに短期的な機会を創出しています。

主要な市場動向と洞察

1. 推進要因

* 新興経済国におけるファストファッション生産の急増:

ファストファッションブランドはコレクションサイクルを短縮し、中国、インド、ベトナムの工場に高速染色・仕上げラインの導入を促しています。中国は2025年までに繊維事業の70%デジタル化を目指しており、インドの生産連動型インセンティブやベトナムの輸出目標も、コスト効率の高いポリエステルプログラムや分散染料の需要を後押ししています。これにより、迅速な色変更が可能となり、世界のバイヤーに対応しています。

* オンデマンドデジタル捺染の拡大:

デジタル機器は、スクリーンや版、過剰な液剤を不要にし、鮮やかな小ロットデザインを可能にし、水使用量を従来のロータリー方式と比較して最大95%削減します。このため、繊維染料市場では、工業速度で安定して噴射できる高純度・マイクロカプセル化された分散染料および反応染料インクへの需要が増加しています。自動車や航空宇宙メーカーも、正確な色合わせと最小限の重量増加を必要とするデジタルプリントのテクニカルテキスタイルを試行しており、これは従来のバッチ染色では対応が難しかったニッチ市場です。

* テクニカル・保護繊維使用の増加:

北米およびヨーロッパの防衛調達では、脅威環境に応じて反射窓が変化するUV-可視-IR迷彩生地が指定されており、これを実現するには建染染料、分散染料、サーモクロミック染料を組み合わせた多段階プロセスが必要です。自動車シートサプライヤーは、より低い温度で酸性染料を受け入れ、エネルギー効率を向上させながら耐摩耗性を維持するウール/PA56ブレンドを試用しています。ヘルスケア分野では、多剤耐性菌に対するISO 18184試験に合格する抗菌ドレープに、ナノシルバーと結合した天然顔料が組み込まれています。

* 小売ブランドの持続可能性義務によるバイオベース染料の採用:

世界の消費財企業は、繊維のトレーサビリティと同様に、染料の起源を重視するようになっています。いくつかのマスマーケットブランドは、2027年までに一定割合のバイオベース染料の使用を義務付けています。Fermentalg社の微細藻類由来の青色染料(FDA承認待ち)は、バイオテクノロジーが石油中間体を代替できる可能性を示しています。根やアントシアニンが豊富な果物の副産物からの色素抽出を商業化する取り組みも進んでおり、安定化技術の成熟に伴い、植物由来の染料が広く普及する可能性があります。

* Eコマース主導の小ロットアパレル注文の増加:

Eコマースの成長は、アパレル分野における小ロット注文の増加を促しており、これにより生産の俊敏性と迅速な色変更能力が染料サプライヤーにとって重要になっています。

2. 抑制要因

* 世界的な排水規制の強化:

EUのエコデザイン規制は、2025年から2030年の作業計画で繊維製品を優先し、工場に化学物質投入の文書化、製品寿命の延長、繊維回収を義務付けています。フランスでのPFAS禁止は、この政策推進をさらに強化しています。カリフォルニア州のSB 707も、米国生産者に製品のライフサイクル終了時の回収費用を負担するよう義務付けており、クローズドループインフラが成熟するまでコスト圧力を加えています。

* 石油由来染料中間体の価格変動:

原油価格の変動により、2022年から2024年の間に合成繊維のコストが15%上昇し、反応染料の前駆体価格も高騰しました。これは、すでに一桁台の利益率で操業している工場を圧迫しています。綿花の価格は軟化したものの、この予測不可能性はヘッジ戦略を複雑にし、一部のバイヤーを化石燃料に依存しないバイオベースのルートに多様化させています。

* 天然色綿からの競争:

天然色綿は、染色プロセスを完全に不要にするため、特にヨーロッパや北米のニッチ市場において、従来の染料市場に対する競争上の脅威となっています。

セグメント分析

1. 染料タイプ別:分散染料が合成繊維用途を牽引

2024年、分散染料は繊維染料市場の32.08%を占め、ポリエステルの継続的な人気を背景に、2030年までにCAGR 5.59%で成長すると予測されています。合成繊維に適用される染料市場において、分散染料は水不溶性であるため、120~130℃で迅速に拡散し、鮮やかな色と高い湿潤堅牢度を実現します。サプライヤーは現在、レベリング、昇華、迅速なバッチ処理の目標に応じて、E、SE、S、P、RDシリーズに製品を細分化しており、ヒドラジド-ヒドラゾンアゾ構造の研究は、より低いpH範囲でさらに高い色強度を約束しています。反応染料は、モノおよびマルチアンカー化学を利用して、家庭洗濯の耐久性基準を満たす共有結合固定を実現し、綿において重要な役割を維持しています。建染染料と硫化染料はニッチですが、例えば極端な気候下で使用される作業服など、最大の耐光堅牢度が義務付けられている場合には不可欠です。

第二世代の分散染料は、超臨界CO2染色やデジタル噴射型高固形分インクなど、水を使わない染色法への移行も牽引しており、これらはともに低いプロセス液比率を優先しています。これらの革新は、ファッション、アスレジャー、テクニカルテキスタイル全体での幅広い採用を支援し、繊維染料市場における分散染料の主導的地位を強化しています。

2. 繊維タイプ別:ポリエステルが加工上の利点によりリード

2024年、ポリエステルは繊維基材に適用される繊維染料市場の50.10%を占め、2030年までにCAGR 5.34%で成長すると予測されています。ポリマーの閉鎖分子構造は高温での適用を必要とし、これは現代の高速HT/HPジェットと完全に一致し、染料吸収効率を高めます。一部の工場では、スルホン酸基を導入するカチオン共重合ポリエステルを採用しており、より低い温度での固定を可能にし、染料の排出量を90%以上に高め、排水負荷を削減し、蒸気を節約しています。ドープ染色糸は、顔料をチップに埋め込むことで湿式加工を完全に回避し、自動車内装やスポーツウェアの色の一貫性を向上させることで、持続可能性をさらに推進しています。

綿は高級アパレルにとって戦略的に重要ですが、水使用量の精査に直面しています。ここでは、低塩分要求の高反応性反応染料が登場し、すすぎ工程における化学的酸素要求量(COD)を削減しています。ウールとナイロンは繊維染料市場のより小さな部分を占めていますが、酸性染料と金属錯体システムは、高級仕立てや高性能アウターウェアで鮮やかな色合いを実現するために不可欠であり、新しい補助剤ブレンドは迅速な染色サイクル中のフェルティングを防ぎます。

3. 用途別:アパレルが市場成長を牽引

2024年、アパレルは繊維染料市場の55.15%を占め、ソーシャルメディアのトレンド、インフルエンサーのドロップ、マス・カスタマイズプログラムがスタイルの回転を加速させるにつれて、CAGR 5.14%で成長しています。ポリエステルTシャツやレギンスへの昇華プリントは、数え切れないほどの洗濯にもひび割れに強い写真品質のプリントを可能にし、昇華プリント衣料市場は2030年までに82.5億米ドルに達すると予測されています。同じオンデマンドインフラは、アスレジャー、チームウェア、プロモーション分野にも浸透しており、色の鮮やかさと生産の俊敏性が二桁の価格プレミアムを生み出すことができます。

衣料品以外では、ホームテキスタイルは、消費者が室内空気の質を優先し、植物由来の染料をより安全な代替品と認識するにつれて、アゾ前駆体を含まない生分解性の天然染料へと移行しています。テクニカルセグメント(防衛、自動車、医療)は、抗菌性、IR反射性、難燃性などの多機能仕上げと色を組み合わせる能力を持つサプライヤーに報いる、仕様重視のプログラムで繊維染料業界の機会を締めくくっています。

地域分析

1. アジア太平洋:

2024年、アジア太平洋地域は世界の繊維染料市場の49.82%を占め、中国のデジタル工場推進とインドの450億米ドルの輸出目標に牽引され、2030年までに最速のCAGR 5.71%を維持する見込みです。政府支援の工業団地は、染色、捺染、仕上げを統合してサプライチェーンを短縮し、ベトナムの輸出目標は大規模なスポーツウェア注文をめぐる地域競争を激化させています。精製テレフタル酸やモノエチレングリコールへの現地アクセスは、分散染料メーカーを支援し、世界的な輸送混乱にもかかわらず原材料の継続性を確保しています。

2. ヨーロッパ:

ヨーロッパの規制スタンスは需要を再形成し、バイヤーを透明性、トレーサビリティ、低ハザードの染料システムへと導いています。今後のデジタル製品パスポートと2030年までのPFASフリー義務化は、工場に補助剤の監査、イオン交換排水処理への投資、下流への排出を最小限に抑えるドープ染色ソリューションの採用を強制するでしょう。イタリアとフランスの高級品ハブは、これらの変化を利用して、持続可能な染色を施したプレミアムコレクションを販売しており、スカンジナビアの小売業者は、機械的および化学的にリサイクルされた繊維を循環型染色ループに供給する回収プログラムを試行しています。

3. 北米:

北米も同様の動きを見せています。カリフォルニア州のSB 707は、米国初の拡大生産者責任制度を確立し、2025年半ばに稼働予定のノースカロライナ州におけるSelenis-Syreポリエステルリサイクル合弁事業などの提携を促進しています。同時に、Archromaのサウスカロライナ州での75万米ドルの拡張は、国内生産回帰の傾向を強調しており、特定のアゾ中間体への輸入依存度が低下するにつれて、地域での特殊配合へのアクセスを確保しています。この地域は量ではアジアに劣りますが、高付加価値セグメントと厳格なコンプライアンス要件は、革新的なサプライヤーにとって魅力的な利益率につながります。

競合状況

繊維染料市場は統合が進んでおり、Archromaが2023年2月にHuntsman Textile Effectsを統合したことがその一例です。これにより、42カ国にまたがる5,000人以上の従業員を擁するプラットフォームが誕生し、染料の研究開発、ライフサイクルサービス、デジタルアプリケーションラボにおける広範なリーチを獲得し、揺りかごからゲートまでのカーボンフットプリントとZDHC適合性を求めるブランドに対応する能力を強化しています。

競争の激しさは、価格だけでなく、技術とサービスの差別化へと傾いています。BASFはTechtextil 2024で無溶剤ポリアミド添加剤を展示し、機械専門のBiancalaniは、液剤使用量を30%削減し、AIガイドによるレシピ最適化を統合したAQUARIA洗浄モジュールを商業化しました。

エアバッグ生地、eテキスタイル、医療用ドレッシングなど、外観だけでなく性能も求められるニッチな高機能市場には、未開拓の機会が豊富に存在します。多機能ポートフォリオと堅牢な規制文書を備えたサプライヤーは、持続可能性とカスタマイズの圧力の下で繊維染料市場が進化する中で、シェアを維持または拡大するのに最も有利な立場にあります。

主要企業:

* Archroma

* Huntsman International LLC

* Longsheng Group

* BASF

* Kiri Industries Ltd

最近の業界動向:

* 2024年4月:Archromaはサウスカロライナ州の拠点を拡張するために75万米ドルを投資し、6つの雇用を創出し、地域の染色能力を向上させました。

* 2023年2月:ArchromaはHuntsman CorporationのTextile Effects事業の買収を完了し、42カ国にわたる5,000人以上の従業員を一つの持続可能性重視のプラットフォームの下に統合しました。

このレポートは、世界の繊維染料市場に関する詳細な分析を提供しています。染料は、拡散、吸収、または結合によって繊維に色を付けるために使用され、天然染料と合成染料の2種類があります。本レポートでは、染料の種類、繊維の種類、用途、および地域別に市場をセグメント化し、収益(USD百万)に基づいて市場規模と予測を提示しています。

市場は2025年に126.5億米ドル規模に達し、2030年までには159.7億米ドルに成長すると予測されています。染料の種類別では、ポリエステル用途との適合性により、分散染料が2024年に32.08%の最大シェアを占めています。繊維の種類別では、綿、ポリエステル、ナイロン、ウール、アクリル、ビスコースなどが主要なセグメントです。用途別では、アパレル、家庭用繊維、産業用生地が主な分野となっています。

地域別では、アジア太平洋地域が市場を牽引しており、2024年には49.82%のシェアを占め、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)5.71%で成長すると見込まれています。この優位性は、低コスト製造、デジタル化された工場の拡大、および政府の支援プログラムに起因しています。

市場の成長を促進する主な要因としては、新興経済国におけるファストファッション生産の急増、オンデマンドデジタル捺染の拡大、技術・保護繊維の使用増加、小売ブランドによるバイオベース染料などの持続可能性義務、およびEコマース主導による小ロットアパレル注文の増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、世界的な排水規制の厳格化、石油由来染料中間体の価格変動、および天然色綿からの競争的脅威が含まれます。

持続可能性に関する規制は、染料の選択に大きな影響を与えています。EUのエコデザイン規則、PFAS(有機フッ素化合物)の禁止、米国の拡大生産者責任法などは、ブランド企業に対し、低ハザード、バイオベース、またはドープ染色された着色剤の採用を促し、より環境に優しい化学技術への投資を加速させています。

将来の成長を牽引する技術革新としては、オンデマンドデジタル捺染、超臨界CO₂染色、ドープ染色糸、AIを活用した仕上げシステムなどが挙げられます。これらは、効率性を高め、環境負荷を低減する上で重要な役割を果たしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびAkikDye、Archroma、BASF、Clariant、Huntsman International LLC、NICCA CHEMICAL CO.,LTD.、Sun Chemical、TAIYO HOLDINGS CO., LTD.などの主要企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても考察し、未開拓のニーズや課題を評価しています。世界の繊維染料市場は、技術革新と持続可能性への要求に応えながら、今後もダイナミックな変化を遂げていくでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるファストファッション生産の急増

- 4.2.2 オンデマンドデジタル捺染の拡大

- 4.2.3 技術繊維および保護繊維の使用増加

- 4.2.4 小売ブランドの持続可能性義務(バイオベース染料)

- 4.2.5 Eコマース主導による小ロットアパレル注文の増加

-

4.3 市場の阻害要因

- 4.3.1 世界的な排水排出基準の厳格化

- 4.3.2 石油由来染料中間体の価格変動

- 4.3.3 天然色綿からの競争上の脅威

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 染料の種類別

- 5.1.1 反応染料

- 5.1.2 分散染料

- 5.1.3 直接染料

- 5.1.4 建染染料

- 5.1.5 酸性染料

- 5.1.6 塩基性染料

- 5.1.7 その他の染料タイプ

-

5.2 繊維の種類別

- 5.2.1 綿

- 5.2.2 ポリエステル

- 5.2.3 ナイロン

- 5.2.4 ウール

- 5.2.5 アクリル

- 5.2.6 ビスコース

- 5.2.7 その他の繊維タイプ

-

5.3 用途別

- 5.3.1 アパレル

- 5.3.2 家庭用繊維

- 5.3.3 工業用繊維

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 AkikDye

- 6.4.2 Archroma

- 6.4.3 Atul Ltd

- 6.4.4 BASF

- 6.4.5 Clariant

- 6.4.6 Colourtex Industries Private Limited

- 6.4.7 Huntsman International LLC

- 6.4.8 Jiangsu World Chemical Co., Ltd

- 6.4.9 KeyColour

- 6.4.10 Kiri Industries Ltd

- 6.4.11 Longsheng Group

- 6.4.12 Mahickra Chemicals Limited

- 6.4.13 NICCA CHEMICAL CO.,LTD.

- 6.4.14 Sun Chemical

- 6.4.15 TAIYO HOLDINGS CO., LTD.

- 6.4.16 Vipul Organics Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維染料とは、繊維素材に色を付与し、その色を物理的または化学的に定着させるために用いられる有機化合物の総称でございます。一般的に、水や特定の溶媒に溶解または分散し、繊維内部に浸透して発色する特性を持ちます。顔料がバインダーによって繊維表面に固着されるのに対し、染料は繊維分子と直接結合したり、分子間力によって強く吸着したりすることで、洗濯や摩擦、光などに対する堅牢性を確保いたします。染料分子は、色を発現する「発色団」と、その発色を助けたり、繊維との結合を促進したりする「助色団」から構成されており、これらの構造の違いが染料の特性を決定いたします。

繊維染料は、その化学構造や対象となる繊維、染色方法によって多岐にわたる種類がございます。主要なものをいくつかご紹介いたします。化学構造に基づく分類では、アゾ基を持つアゾ染料、アントラキノン骨格を持つアントラキノン染料、フタロシアニン骨格を持つフタロシアニン染料、インジゴ骨格を持つインジゴ染料などが代表的でございます。次に、染色方法や対象繊維に基づく分類では、以下の種類が広く用いられております。直接染料は、綿、麻、レーヨンなどのセルロース繊維に直接染色できる染料で、簡便ですが堅牢度は中程度でございます。酸性染料は、羊毛、絹、ナイロンなどのポリアミド繊維を酸性浴中でイオン結合によって染色し、鮮やかで堅牢度も良好でございます。塩基性染料は、アクリル繊維やカチオン可染ポリエステル繊維を塩基性浴中でイオン結合によって染色し、非常に鮮やかな発色が得られます。建染染料(VAT染料)は、綿、麻などのセルロース繊維に用いられ、水に不溶な染料を還元剤で可溶化し、繊維に吸着させた後、酸化して再び不溶化させることで染色し、非常に優れた堅牢度を持つことが特徴でございます。硫化染料も綿、麻などのセルロース繊維に用いられ、硫化ナトリウムで還元可溶化し、酸化不溶化させる点で建染染料と類似しており、比較的安価で堅牢度も良好でございます。分散染料は、ポリエステル、アセテート、ナイロンなどの疎水性合成繊維に用いられ、水に不溶な染料を微粒子として分散させ、高温高圧下で繊維内部に浸透させて染色し、合成繊維の染色には不可欠な染料でございます。反応染料は、綿、麻、レーヨン、絹、羊毛などの繊維と化学的に共有結合を形成する染料で、非常に優れた堅牢度と鮮やかな発色が得られるため、現在最も広く使用されている染料の一つでございます。媒染染料は、羊毛、絹、綿などに用いられ、金属塩(媒染剤)を介して繊維と結合させることで染色し、堅牢度が高く深みのある色が得られます。これらの染料は、それぞれの特性に応じて、最適な繊維や用途に使い分けられております。

繊維染料の用途は非常に広範であり、私たちの日常生活のあらゆる場面でその色彩が活用されております。主な用途としては、ファッション衣料、ユニフォーム、スポーツウェア、下着、靴下など、あらゆる種類の衣料品の染色に不可欠でございます。特に、トレンドを反映した多様な色相や、機能性繊維への染色が求められます。また、カーテン、カーペット、ソファや椅子の張り地、寝具、タオルなど、住空間を彩るインテリア製品の染色にも用いられ、耐光性や耐摩擦性といった堅牢度が重視されます。さらに、自動車の内装材(シート、フロアマット)、テント、シートベルト、ロープ、フィルターなど、耐久性や特定の機能が求められる産業用途の繊維製品にも不可欠です。例えば、医療分野では手術着や包帯、衛生用品などに、農業分野では遮光ネットや防虫ネットなどに、土木・建築分野ではジオテキスタイルや補強材などに、それぞれ特定の機能や耐久性が求められる染料が使用されます。

このように、繊維染料は単に色を付けるだけでなく、製品の機能性、耐久性、安全性、そして美観を向上させる上で極めて重要な役割を担っております。近年では、環境負荷の低減を目指したエコフレンドリーな染料や染色技術の開発も活発に進められており、水の使用量削減、排水処理の容易化、有害物質の不使用などが重要な課題となっております。持続可能な社会の実現に向けて、繊維染料の進化は今後も続いていくことでしょう。