繊維市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

繊維市場レポートは、用途別(ファッション・アパレル、産業用・テクニカルテキスタイルなど)、原材料別(合成繊維、天然繊維など)、プロセス/技術別(織物、不織布、編物など)、および地域別(アジア太平洋、ヨーロッパ、北米、南米など)に分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維市場の規模、シェア、成長トレンドに関する本レポートは、2025年から2030年までの市場予測を提供しています。用途、原材料、プロセス/技術、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドルで示しています。

市場概要

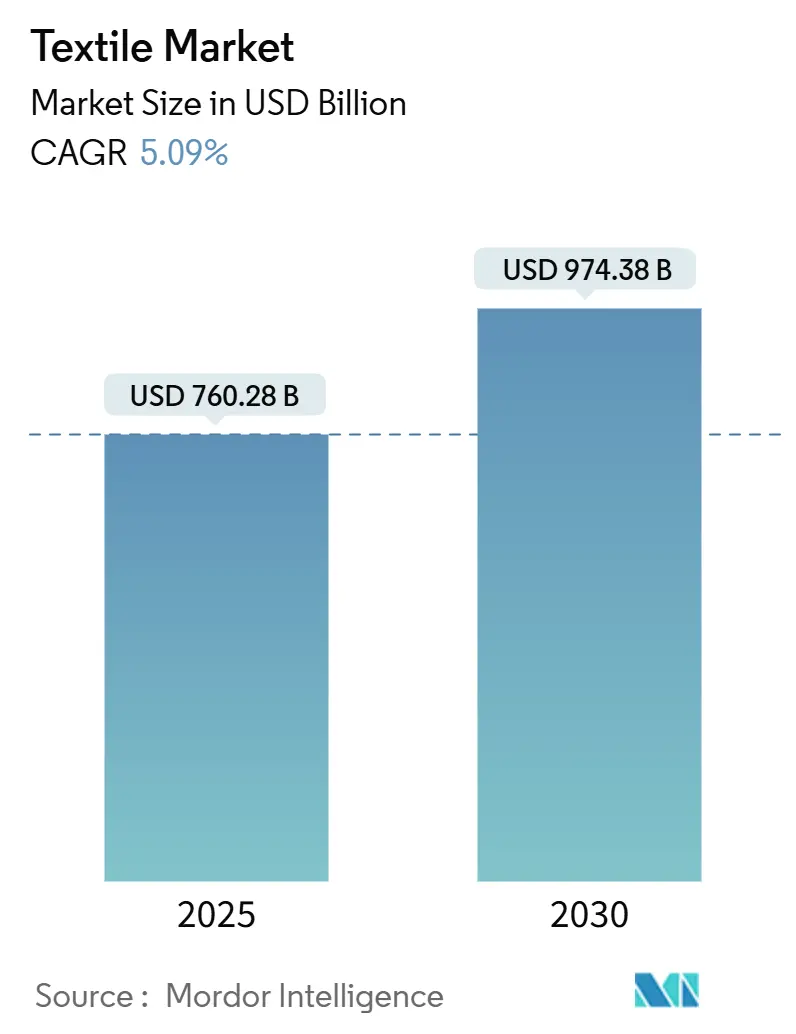

調査期間は2019年から2030年までです。市場規模は2025年に7,602.8億米ドルと推定され、2030年には9,743.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。主要企業には、東レ株式会社、Weiqiao Pioneering Group Co. Ltd.、Texhong Textile Group Ltd.、Inditex S.A.、Aditya Birla Fashion & Retail Ltd.などが挙げられます。

世界の繊維市場は、欧州における持続可能性規制の強化、「China + 1」のようなニアショアリング戦略、高性能テクニカルファブリックの需要拡大によって成長が促進されています。ポリエステルリサイクルラインの導入、カスタムデザインを求めるEコマースブランドの急速な台頭、インドやベトナムにおける政府のインセンティブプログラムが投資の勢いを後押ししています。原料コストの変動や気候変動による綿花への水制限は市場に不安定さをもたらしますが、同時にリサイクル合成繊維や新しい繊維ブレンドへの転換を加速させています。競争優位性は、トレーサビリティ、環境負荷の低い生産、そしてファストファッションやD2Cブランド向けに少量生産を迅速に提供する能力にかかっています。

主要なレポートのポイント

* 用途別: ファッション・アパレルが2024年に繊維市場シェアの55.2%を占めましたが、産業用・テクニカルテキスタイルは2030年までに5.91%のCAGRで最も急速に拡大すると予測されています。

* 原材料別: 合成繊維が2024年に53.1%の収益シェアを占め、ポリエステルは2030年までに6.32%のCAGRで最も急速に成長する繊維です。

* プロセス別: 織物(Woven)が2024年に47.5%のシェアを占めましたが、不織布(Non-woven)は5.81%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に繊維市場シェアの53.2%を占めましたが、北米地域は環境配慮型繊維への需要増により、2030年までに4.8%のCAGRで最も急速に成長すると予測されています。

このレポートは、世界の繊維市場に関する包括的な分析を提供しており、市場の定義と前提、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来展望といった主要な章立てで構成されています。市場概況では、推進要因、抑制要因、バリューチェーン、規制・技術動向、ポーターのファイブフォース分析、地政学が市場に与える影響など、多角的な視点から市場の全体像を深く掘り下げています。

世界の繊維市場は、2025年には7602.8億米ドルの規模に達し、2030年までに9743.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%です。

1. 市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 持続可能性と循環型繊維への移行の加速: EUグリーンディールに代表される環境規制の強化により、持続可能で循環型の繊維製品への需要と生産シフトが加速しています。

* サプライチェーンの再編とニアショアリング: 「China + 1」戦略やニアショアリングの動きが活発化し、南アジア(ベトナム、バングラデシュ、インドなど)の繊維工場への受注が増加しています。これにより、2030年までにこれらの国々が世界の綿花輸入の47%を占め、中国のシェアは24%に縮小すると予測されており、新たな製造拠点としての機会が生まれています。

* ファストファッションによる短納期需要: ファストファッションブランドの迅速な商品サイクルが、トルコやモロッコなどの生産拠点からの超短納期での供給を強く求めています。

* EコマースD2Cブランドの成長: Eコマースを主軸とするD2C(Direct-to-Consumer)ブランドが、顧客のカスタマイズニーズに応えるため、テクニカルファブリックの採用を拡大しています。

* 自動車の軽量化義務: 自動車産業における軽量化の義務化が、高強度テクニカルテキスタイルへの需要を押し上げています。

* インドにおける生産能力増強への政府支援: インド政府のPLI(生産連動型インセンティブ)制度やMITRAパーク構想が、国内の人造繊維(MME)生産能力の増強に向けた大規模な設備投資を促進しています。

2. 市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 循環型ビジネスモデルの普及: OECD諸国では、アパレルレンタルプラットフォームや中古品(リコマース)市場の台頭により、新品繊維の需要が減少しています。中古衣料品の購入は新品購入の64.6%を代替し、修理サービスは82.2%の代替率に達しており、メーカーはより耐久性がありリサイクル可能な素材への移行を迫られています。

* 原材料価格の変動: PTA(高純度テレフタル酸)やMEG(モノエチレングリコール)といったポリエステル原料の価格変動が激しく、ポリエステル紡績業者の利益率を圧迫しています。

* 規制強化とコンプライアンスコストの増加: EUのCBAM(炭素国境調整メカニズム)や2025年1月に開始される拡大生産者責任(EPR)制度など、環境規制の強化が輸出志向型工場におけるコンプライアンスコストを増加させています。

* 水不足規制の強化: MENA(中東・北アフリカ)地域における水不足規制の強化が、従来の綿花栽培を抑制し、代替繊維へのシフトを促しています。

3. 市場セグメンテーションと地域動向

レポートでは、市場を以下の多様な側面から詳細に分析し、成長予測を提供しています。

* アプリケーション別: ファッション&アパレル、産業用/技術用繊維、家庭用繊維、医療用/ヘルスケア用繊維、自動車用/輸送用繊維、その他(保護用、スポーツ用繊維など)に分類されます。このうち、産業用および技術用繊維は、自動車の軽量化義務やインフラ近代化に牽引され、2030年までCAGR 5.91%で最速の成長を遂げると予測されています。

* 原材料別: 天然繊維(綿、ウール、絹)、合成繊維(ポリエステル、ナイロン、レーヨン/ビスコース、アクリル、ポリプロピレン)、リサイクル繊維、その他(特殊高性能繊維:アラミド、カーボン、UHMWPEなど)が含まれます。ポリエステルは、メーカーがリサイクル素材への転換を進めていることから、CAGR 6.32%で繊維の中で最も速い成長を牽引しています。

* プロセス/技術別: 織物、編物、不織布(スパンボンド/メルトブローン、乾式水流交絡、湿式、ニードルパンチ)、3D織物&スペーサーファブリックに分けられます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国にわたる詳細な地域分析が含まれています。アジア太平洋地域は、2024年に53.2%の市場シェアを占め、引き続き世界の繊維市場を支配しています。中国は主要な生産国ですが、人件費の上昇やサプライチェーンの多様化により、ベトナム、バングラデシュ、インドなどの国々が台頭しています。

4. 競争環境と市場機会

レポートは、市場の集中度、主要企業の戦略的動向、市場シェア分析、および東レ株式会社、Weiqiao Pioneering Group Co. Ltd.、Texhong Textile Group Ltd.、Inditex S.A.、Aditya Birla Fashion & Retail Ltd.、Hyosung TNC Corp.、Far Eastern New Century Corp.、PVH Corp.、日清紡ホールディングス株式会社、Arvind Ltd.、蝶理株式会社、DuPont de Nemours Inc.、Freudenberg Group、Berry Global Group Inc.、Lenzing AG、Reliance Industries Ltd. (RIL)、Shandong Ruyi Technology Group、Low & Bonar PLC、Kimberly-Clark Corp.などを含む主要企業の詳細なプロファイルを提供しています。

また、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会を特定しています。持続可能性への高まる要求、技術革新、およびサプライチェーンの再編は、新たなビジネスモデルや製品開発の機会を創出しており、市場の将来展望はこれらの変化に適応する企業にとって有利なものとなるでしょう。

このレポートは、世界の繊維市場の現状と将来の動向を理解するための貴重な情報源であり、戦略的な意思決定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUグリーンディールに牽引される持続可能で循環型テキスタイルへの移行加速

- 4.2.2 ニアショアリングと「チャイナ+1」サプライチェーン再編による南アジアの工場受注増加

- 4.2.3 ファストファッションの更新頻度によるトルコおよびモロッコのハブからの超短納期需要の促進

- 4.2.4 EコマースネイティブのD2Cブランドによるカスタマイズの拡大、テクニカルファブリックの採用増加

- 4.2.5 自動車の軽量化義務による高強度テクニカルテキスタイルの需要増加

- 4.2.6 政府のPLIおよびMITRAパークによるインドの人工繊維生産能力への設備投資急増の促進

-

4.3 市場の阻害要因

- 4.3.1 アパレルレンタルおよびリコマースプラットフォームの台頭によるOECDにおけるバージンテキスタイル量の減少

- 4.3.2 変動するPTAおよびMEG原料価格によるポリエステル紡績業者の利益圧迫

- 4.3.3 EU CBAMおよび拡大生産者責任による輸出主導型工場におけるコンプライアンスコストの増加

- 4.3.4 水不足規制の強化によるMENA地域における従来の綿花栽培の抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学がテキスタイル市場に与える影響

5. 市場規模と成長予測(価値、10億米ドル単位)

-

5.1 用途別

- 5.1.1 ファッション&アパレル

- 5.1.2 産業用/技術用繊維

- 5.1.3 家庭用&ホームテキスタイル

- 5.1.4 医療用&ヘルスケアテキスタイル

- 5.1.5 自動車用&輸送用テキスタイル

- 5.1.6 その他(保護用、スポーツテキスタイルなど)

-

5.2 原材料別

- 5.2.1 天然繊維

- 5.2.1.1 綿

- 5.2.1.2 ウール

- 5.2.1.3 絹

- 5.2.2 合成繊維

- 5.2.2.1 ポリエステル

- 5.2.2.2 ナイロン

- 5.2.2.3 レーヨン / ビスコース

- 5.2.2.4 アクリル

- 5.2.2.5 ポリプロピレン

- 5.2.3 リサイクル繊維

- 5.2.4 その他(特殊高機能繊維(アラミド、カーボン、UHMWPE))

-

5.3 プロセス/技術別

- 5.3.1 織物

- 5.3.2 編物

- 5.3.3 不織布

- 5.3.3.1 スパンボンド(スパンボンド/メルトブローン)

- 5.3.3.2 乾式水流交絡

- 5.3.3.3 湿式

- 5.3.3.4 ニードルパンチ

- 5.3.4 3D織物&スペーサーファブリック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他のアフリカおよび中東諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 Toray Industries Inc.

- 6.4.2 Weiqiao Pioneering Group Co. Ltd.

- 6.4.3 Texhong Textile Group Ltd.

- 6.4.4 Inditex S.A.

- 6.4.5 Aditya Birla Fashion & Retail Ltd.

- 6.4.6 Hyosung TNC Corp.

- 6.4.7 Far Eastern New Century Corp.

- 6.4.8 PVH Corp.

- 6.4.9 Nisshinbo Holdings Inc.

- 6.4.10 Arvind Ltd.

- 6.4.11 Chori Co. Ltd.

- 6.4.12 DuPont de Nemours Inc.

- 6.4.13 Freudenberg Group

- 6.4.14 Berry Global Group Inc.

- 6.4.15 Lenzing AG

- 6.4.16 Reliance Industries Ltd. (RIL)

- 6.4.17 Shandong Ruyi Technology Group

- 6.4.18 Low & Bonar PLC

- 6.4.19 Kimberly-Clark Corp.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維とは、細く長く、柔軟性を持つ物質の総称であり、その特性から人類の生活や産業において不可欠な素材として多岐にわたる用途で利用されております。分子レベルで見ると、高分子が特定の方向に配向している構造を持つことが多く、これが繊維特有の強度や柔軟性、加工性を生み出しています。天然由来のものから人工的に合成されたものまで、その種類は非常に豊富であり、それぞれが異なる特性と用途を持っております。

繊維は大きく分けて、天然繊維と化学繊維に分類されます。天然繊維は、自然界に存在するものをそのまま、あるいは簡単な加工を施して利用するもので、さらに植物繊維と動物繊維、鉱物繊維に分けられます。植物繊維の代表例としては、綿(コットン)があり、吸湿性、通気性、肌触りの良さから衣料品に広く用いられます。麻(リネン、ラミー、ジュートなど)は、丈夫で吸湿速乾性に優れ、夏物衣料や産業資材に利用されます。動物繊維では、羊毛(ウール)が保温性、吸湿性、弾力性に富み、冬物衣料や寝具に重宝されます。絹(シルク)は、独特の光沢と滑らかな肌触り、優れた吸湿性・放湿性から高級衣料品に用いられます。鉱物繊維としては、かつてアスベストが断熱材などに使われましたが、健康被害の問題から現在は使用が厳しく制限されております。

一方、化学繊維は、天然の原料を化学的に加工したものや、石油などを原料として人工的に合成されたものです。これらはさらに、再生繊維、半合成繊維、合成繊維、無機繊維に分類されます。再生繊維は、木材パルプなどの天然高分子を溶解し、繊維として再生したもので、レーヨンやキュプラ、リヨセルなどが挙げられます。これらは天然繊維に近い風合いを持ちながら、安定した品質と加工性を提供します。半合成繊維は、天然高分子を化学的に修飾したもので、アセテートやトリアセテートが代表的です。合成繊維は、石油などを原料とする合成高分子から作られ、ナイロン、ポリエステル、アクリル、ポリプロピレン、ポリウレタンなどがあります。ナイロンは強度と弾力性に優れ、衣料品から産業資材まで幅広く使われます。ポリエステルは、強度、耐候性、速乾性に優れ、衣料品、インテリア、産業資材の主力です。アクリルは羊毛に似た風合いを持ち、保温性に優れます。ポリウレタンは伸縮性に富み、ストレッチ素材に不可欠です。無機繊維には、ガラス繊維、炭素繊維、セラミック繊維、金属繊維などがあり、耐熱性、強度、電気特性などに優れ、複合材料や特殊用途に用いられます。特に炭素繊維は、軽量かつ高強度・高弾性率を誇り、航空宇宙、自動車、スポーツ用品などの分野で注目されております。

繊維の用途は非常に広範です。最も身近なのは衣料品であり、快適性、デザイン性、機能性に応じて様々な繊維が使い分けられています。下着、アウター、スポーツウェア、作業着など、用途に応じた最適な素材が選ばれます。次に、産業資材としての利用も非常に重要です。自動車分野では、タイヤコード、シートベルト、エアバッグ、内装材、さらには炭素繊維強化プラスチック(CFRP)などの複合材料として車体軽量化に貢献しています。建築・土木分野では、補強材、ジオテキスタイル、断熱材、フィルターなどに使われます。その他、農業用シート、漁網、ロープ、フィルター、研磨材、電気絶縁材、スポーツ用品など、多岐にわたる分野でその特性が活かされています。医療・衛生用品分野では、ガーゼ、包帯、手術着、マスク、おむつ、生理用品といった使い捨て製品から、人工血管や人工臓器の一部といった高度な医療材料まで、清潔性、安全性、生体適合性が求められる用途で利用されております。また、カーテン、カーペット、寝具、タオル、ブラシといった生活用品にも繊維は欠かせません。

繊維に関連する技術も多岐にわたります。まず、繊維を糸にする「紡績・製糸」技術があります。短繊維を撚り合わせて糸にするのが紡績、長繊維をそのまま糸にするのが製糸です。次に、糸を布にする「織布・編組」技術があります。糸を縦横に交差させて布にするのが織物、ループ状に絡ませて布にするのがニットです。また、糸にせず、繊維を直接結合・絡み合わせてシート状にする「不織布」技術も重要で、衛生用品やフィルターなどに広く使われます。さらに、繊維に色を付ける「染色」技術や、撥水、防汚、抗菌、難燃、UVカット、吸湿速乾といった様々な機能を付与する「加工」技術も不可欠です。近年では、繊維を強化材として樹脂などと組み合わせる「複合材料」技術が、軽量化と高強度化を両立する素材として注目を集めています。使用済み繊維を再利用する「リサイクル技術」も、環境負荷低減の観点から重要性を増しており、繊維から繊維へのケミカルリサイクルやマテリアルリサイクルが研究・実用化されております。

繊維市場の背景としては、グローバルな規模で成長を続けていることが挙げられます。特にアジア地域、中でも中国、インド、ASEAN諸国が生産と消費の両面で中心的な役割を担っています。天然繊維は、気候変動や病害などによる供給の不安定性や価格変動のリスクを抱える一方、化学繊維は技術革新と生産効率の向上により、安定供給とコスト競争力を実現してきました。近年では、環境規制の強化や消費者意識の高まりから、サステナビリティへの対応が業界全体の喫緊の課題となっております。サプライチェーンの複雑化も進んでおり、トレーサビリティの確保や労働環境への配慮も求められています。

将来の展望としては、サステナビリティへの取り組みがさらに加速するでしょう。環境負荷の低い生産プロセスの開発、リサイクル技術の高度化、バイオマス由来の繊維や生分解性繊維の開発が活発化すると考えられます。また、繊維の高機能化は今後も重要なトレンドです。ウェアラブルデバイスやセンサーを内蔵した「スマートテキスタイル」は、ヘルスケア、スポーツ、安全管理など多岐にわたる分野での応用が期待されています。自己修復機能を持つ繊維、温度調節機能を持つ繊維、医療分野での生体適合性材料としての応用拡大も進むでしょう。さらに、ナノファイバーやセルロースナノファイバー(CNF)といった極限性能を持つ新素材の開発も進み、宇宙航空、ロボット、AIとの融合による新たな価値創造が期待されます。生産プロセスにおいては、デジタル化による効率化、カスタマイズ、オンデマンド生産の進展が予測され、より多様なニーズに対応できる柔軟な供給体制が構築されていくことでしょう。繊維は、単なる素材としてだけでなく、未来社会を支える基盤技術の一つとして、その進化と可能性を広げ続けていくと考えられます。