繊維リサイクル市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

繊維リサイクル市場は、素材別(綿、ポリエステルおよびポリエステル繊維、その他)、廃棄物源別(プレコンシューマー、ポストコンシューマー)、エンドユーザー用途別(アパレル・ファッション、産業、その他)、リサイクルプロセス別(機械的、化学的、その他)、および地域別(北米、南米、欧州、アジア太平洋、その他)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維リサイクル市場は、2025年から2030年の予測期間において、持続可能性への高まる意識と規制圧力により、著しい成長を遂げると予測されています。

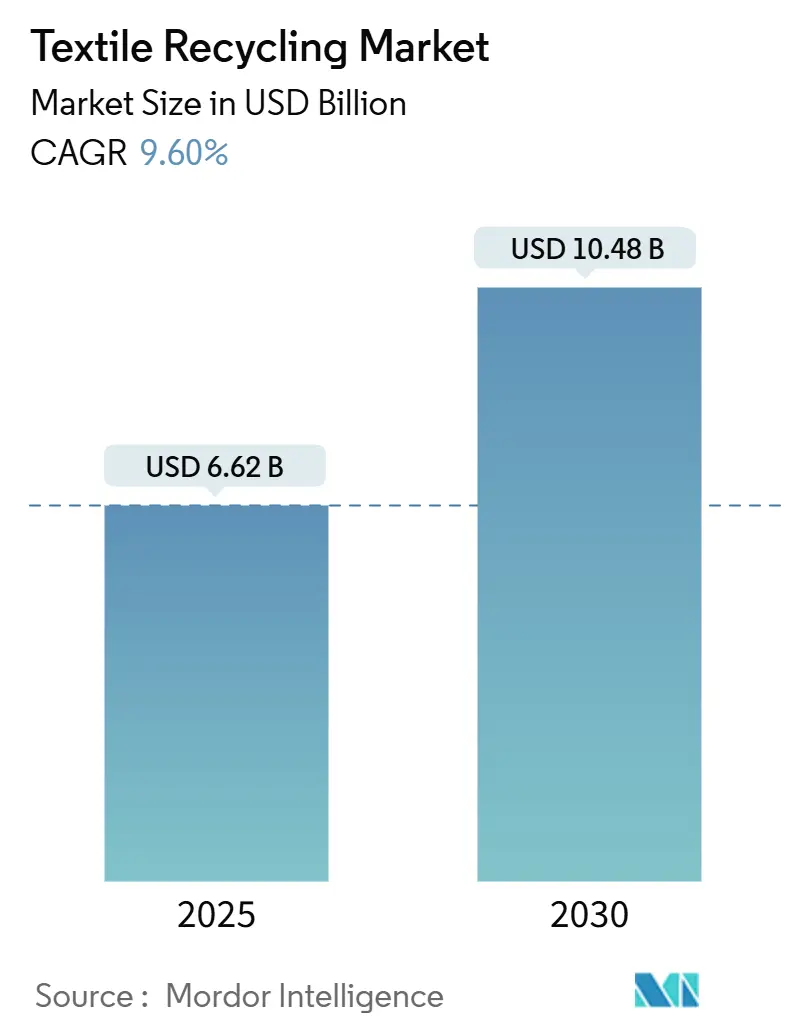

1. 市場規模と予測

Mordor Intelligenceの分析によると、繊維リサイクル市場規模は2025年に66.2億米ドルと推定され、2030年には104.8億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は9.60%です。市場の集中度は低く、特定のプレイヤーが支配的なシェアを占める状況ではありません。

2. 市場のセグメンテーション

市場は以下の要素でセグメント化されています。

* 素材別: コットン、ポリエステル&ポリエステル繊維、その他

* 廃棄物源別: プレコンシューマー(工場端材など)、ポストコンシューマー(使用済み製品など)

* 最終用途別: アパレル&ファッション、産業用、その他

* リサイクルプロセス別: 機械的、化学的、その他

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、その他

3. 市場の主要な動向と洞察

市場の成長は、主に以下の要因によって推進されています。

* 規制圧力の強化: 特に欧州連合(EU)の拡大生産者責任(EPR)政策は、廃棄物処理の責任を生産者に転嫁し、これを収益源に変えることで投資の優先順位を再構築しています。2025年1月からは、EU全域で繊維製品の分別収集が義務化され、生産者はエコモジュレートされた料金を通じて処理費用を負担することになります。フランスでは既に年間約1億ユーロが収集インフラに投入され、オランダのような先行導入国はEU目標を2年早く達成しています。カリフォルニア州のSB 707も同様のモデルを採用し、地域処理ハブの展開を加速させています。

* ファストファッションブランドのリサイクル繊維コミットメント: H&M GroupがSyreと締結した7年間で6億米ドルのオフテイク契約は、購入保証が化学リサイクル投資のリスクを低減していることを示しています。Gap Inc.やCarter’sも同様のサプライチェーン目標を掲げ、契約需要は合計20億米ドルを超えています。リサイクルポリエステルは現在、バージン素材に比べて15~20%の価格プレミアムがあり、サプライヤーの収益性を高めています。

* 化学的解重合のスケールアップ: Circ、Syre、Eastmanといった企業は、2025年に数億米ドル規模のプロジェクトを進展させ、化石燃料由来のポリエステルと比較して最大85%低い炭素排出量でバージングレードの製品を生産しています。大学の研究によるマイクロ波アシスト解重合などの革新技術は、15分以内に88%の循環性を達成し、高スループットな運用への道を開いています。

* 中国の埋立・焼却割当: 中国の「ゼロウェイストシティ」パイロットプログラムは108の自治体に拡大され、埋立・焼却量を制限し、資源回収を奨励しています。中国は年間2,600万トンの繊維廃棄物を生み出すにもかかわらず、リサイクル率はわずか20%であり、国内市場の大きな潜在力があります。

* ブロックチェーン追跡プラットフォーム: ブロックチェーン技術を活用した追跡プラットフォームは、ブランドの受容性を高め、コンプライアンスコストを削減しています。

* 自動車分野での需要増加: 北米における自動車のNVH(騒音・振動・ハーシュネス)対策部品向けリサイクル不織布の需要は、規制による燃費目標と音響性能の向上により増加しています。

4. 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い設備投資(CAPEX)とエネルギー集約的な化学ライン: 化学リサイクルプラントは通常2億~5億米ドルの設備投資が必要で、エネルギー需要は機械的リサイクルの5倍にあたる1トンあたり15~25GJに達します。Renewcellの2024年の破産は、ブランドパートナーシップがあったにもかかわらず、資金調達の脆弱性を示しました。

* 繊維ブレンドの汚染: エラスタンを多く含むブレンドに対する近赤外線スキャナーの精度は85%に留まり、品質の低下や材料損失を引き起こしています。

* ベールグレードの価格ベンチマークの欠如: 標準化された価格指標がないため、投資家の信頼が損なわれ、特に発展途上国での資金調達に影響を与えています。

* 米国および新興アジアにおける収集インフラの断片化: 効率的な収集システムの不足が、リサイクルプロセスのボトルネックとなっています。

5. セグメント分析の詳細

* 素材別:

* ポリエステルは、確立されたPETサプライチェーンと消費者の認知度を背景に、2024年に繊維リサイクル市場の45%を占めました。機械的プロセスが効率的に処理する一方で、化学的解重合は品質低下をなくし、ハイエンドアパレルでの利用を拡大しています。

* ナイロンは、自動車やスポーツウェアのブレンドにおける高い引張強度需要に支えられ、2030年までに9.6%のCAGRで成長しています。

* コットンは中国での政策制限に直面していますが、REFIBRAのようなブレンド回収化学技術が新たなニッチ市場を開拓しています。

* 廃棄物源別:

* ポストコンシューマー廃棄物は、埋立地転換義務と確立された慈善団体収集ネットワークにより、2024年に61%のシェアを占めました。

* しかし、プレコンシューマー廃棄物は、均一な組成、高い収率、20~30%の価値プレミアムにより、8.7%のCAGRで最速の拡大が予測されています。

* 2025年に発効するEUの分別収集規則は、2030年までに地域内のポストコンシューマー廃棄物量を倍増させると予測されており、自動選別の改善がなければ利益率が圧迫される可能性があります。

* 最終用途別:

* アパレルは、ブランドの旗艦ラインにおけるリサイクル素材使用の公約に支えられ、2024年に40.3%のシェアを維持しました。

* 一方、自動車の内装およびNVH部品は、燃費規制目標と音響性能の向上により、2030年までに年間9.7%の成長が予測されています。

* 工業用ワイプ、ろ過材、断熱パネルなども、ファッション以外の収益源を広げています。

* リサイクルプロセス別:

* 機械的リサイクルは、そのシンプルさと低コストにより、2024年に繊維リサイクル市場の82%を占めました。

* 化学的リサイクルは、実証プラントがスケーラブルな化学技術のリスクを低減しているため、年間12.8%で成長しています。IoncellやCuReは、ほぼバージン品質の製品を達成し、グローバルブランドからのコミットメントを獲得しています。

6. 地域分析

* アジア太平洋地域は、大規模な繊維生産と輸出志向のアパレルハブに支えられ、2024年に46.5%のシェアで市場をリードしました。中国の2,600万トンに及ぶ廃棄物量は他国を圧倒しますが、リサイクル素材に関する規制が国内需要を抑制し、多くが海外に輸出されています。ベトナムは、政策インセンティブと製造クラスターへの近接性から、ギガスケールプラントの建設地として好まれています。インドはインフラが遅れていますが、政府の取り組みと民間パートナーシップが勢いを増しています。

* 中東・アフリカは、8.9%のCAGRで最も急速に成長している地域です。UAEのCirculifeのようなプログラムは、小売収集活動と処理能力を結びつけ、湾岸地域をリサイクルハブとして位置づけています。トルコはEUとの関税同盟の地位を活用し、欧州のポストコンシューマーベールを輸入し、費用対効果の高い処理を行い、糸として再輸出することで、2つの大規模消費地間の未開拓市場を開拓しています。

* ヨーロッパは規制の先駆者であり、2025年から始まるEPRの導入により、2030年までに収集量が450万~720万トンに増加すると予測されています。

* 北米は、カリフォルニア州のSB 707のような州レベルの義務化と連邦政府の調整努力により、15億米ドル規模の繊維間リサイクル機会が生まれる可能性があります。

* 南米では、ブラジルやチリでの初期プロジェクトが、特に政府がリサイクルを雇用創出の手段と見なしている地域で、関心の高まりを示しています。

7. 競争環境

繊維リサイクル市場の競争は激しく、分散しています。特定のプレイヤーが支配的なシェアを占めることはなく、地域ごとの規制、技術の多様性、原料の物流が影響しています。

* スタートアップ企業(Circ、Syre、Infinited Fiberなど)は化学的リサイクルルートを優先しています。

* 既存企業(Lenzing、Eastman、Unifiなど)は、既存の精製資産を活用して機械的リサイクルラインを拡大しています。

* 戦略的提携が多くの能力拡張の基盤となっており、例えばCircはAditya Birlaとパルプ供給で提携し、Eastmanはアパレルブランドとオフテイク契約を結び、上流の安定性と下流の需要確実性を両立させています。

* デジタルネイティブ企業(Swatchloop、TextileGenesisなど)は、AI駆動の選別ガイダンスやトレーサビリティ認証などのデータサービスを提供し、コンプライアンスコストを削減しています。

* 自動選別専門企業は、廃棄物管理大手と提携し、リサイクル業者にベールグレードの仕様と予測可能性を提供する統合ソリューションを目指しています。

* 金融投資家は、規制の明確さと原料へのアクセスが集中する地域ハブに資金を供給しています。

技術の差別化が価値獲得を決定づける要因であり、ブレンドに依存しない解重合や低エネルギー溶剤を提供する企業は、価格決定力と迅速な採用を獲得しています。しかし、高い設備投資は各プラント周辺で地域的な独占を生み出し、短期的なグローバル統合を制限しています。EPR料金がインフラに投入されるにつれて、収集、処理、ブランド素材を管理する垂直統合型オペレーターに市場が傾くと予想されます。

8. 主要プレイヤー

* Worn Again Technologies

* Lenzing Group

* Birla Cellulose

* Pistoni S.R.L.

* Waste Management Inc.

9. 最近の業界動向

* 2025年6月: Eastmanが40%のリサイクル素材を含むNaia™ Renew寝具用中綿を発表し、ホームテキスタイルにおける用途範囲を拡大しました。

* 2025年5月: 米国エネルギー省がEastmanのテキサス州施設に対する3億7,500万米ドルの助成金を取り消し、政策主導のリスクを浮き彫りにしました。

* 2025年3月: LenzingがLENZING™ Lyocell Fillポートフォリオを拡大し、快適性と資源効率を高めるためのより繊細なバリアントを追加しました。

* 2025年2月: RejuとNouvelles Fibres Textilesがフランスでエコシステムを構築し、Reju Polyester™の炭素排出量を50%削減する二次原料を供給しています。

この市場は、環境規制の強化と技術革新に牽引され、今後も持続的な成長が見込まれています。

繊維リサイクル市場レポートの概要

このレポートは、使用済み繊維やアパレル素材を収集、選別、機械的または化学的に処理し、回収された繊維、糸、または原料を製造サプライチェーンに再販する産業活動全体を「繊維リサイクル市場」と定義しています。再販やレンタル、廃棄物からのエネルギー回収は分析の対象外です。

市場規模と予測:

繊維リサイクル市場は、2025年には66.2億米ドルに達し、2030年には104.8億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* EUのグリーンディールに基づく拡大生産者責任(EPR)制度の導入。

* ファストファッションブランドによる2026年までのリサイクル繊維50%以上使用コミットメント。

* 化学的解重合技術のスケールアップによるポリエステルのクローズドループリサイクル実現。

* 中国の埋立・焼却割当が国内工場でのリサイクル投資を促進。

* ブロックチェーンを活用したトレーサビリティプラットフォームがブランドの受け入れを向上。

* 北米における自動車のNVH(騒音・振動・ハーシュネス)対策用リサイクル不織布の需要増加。

市場の阻害要因:

一方で、市場には以下の課題も存在します。

* 化学リサイクルラインの高額な設備投資とエネルギー集約性による商業化の制限。

* 繊維ブレンドの混入が自動選別と収率を複雑化。

* ベールグレードの価格ベンチマークの欠如が投資家の信頼を損なう。

* 米国および新興アジア地域における収集インフラの断片化。

主要セグメントとトレンド:

* 素材別: ポリエステルが2024年に市場シェアの45%を占め、市場を牽引しています。その他、綿、ウール、ナイロンなどが含まれます。

* 廃棄物源別: プレコンシューマー廃棄物(工場端材など)とポストコンシューマー廃棄物(使用済み衣料品など)に分類されます。

* 用途別: アパレル・ファッションが主要であり、産業用、家庭用家具、自動車、建築などが続きます。

* リサイクルプロセス別: 機械的、化学的(解重合、溶解)、熱回収/エネルギー回収が含まれます。

* 地域別: 中東地域は、政府の循環経済プログラムと戦略的な立地により、2030年まで年平均成長率(CAGR)8.9%で最も急速に成長すると予測されています。

競争環境:

市場の集中度、M&Aや設備増強などの戦略的動向、市場シェア分析、主要企業20社のプロファイルが詳細に分析されています。

調査方法論:

本レポートは、堅牢な調査方法論に基づいています。一次調査として、リサイクル業者やスタートアップへのインタビューを実施。二次調査では、Eurostat、米国環境保護庁、国連貿易統計などの公開データに加え、企業提出書類や学術論文などを活用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、廃棄物発生量、回収率、リサイクル技術の収率差、価格差などを主要なドライバーとして多変量回帰分析とシナリオ分析を用いて行われています。データは二段階のレビュープロセスを経て検証され、毎年更新されることで、信頼性の高い情報を提供しています。Mordor Intelligenceのベースラインは、真の繊維再生収益に焦点を当て、最新の販売価格を適用し、収率の仮定を毎年見直すことで、意思決定者にとって信頼できるものとなっています。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUにおけるグリーンディール主導の拡大生産者責任(EPR)の展開

- 4.2.2 ファストファッションブランドによる2026年までに再生繊維50%以上へのコミットメント

- 4.2.3 化学的解重合のスケールアップによるクローズドループポリエステルの実現

- 4.2.4 中国の埋立/焼却割当が国内工場のリサイクル投資を促進

- 4.2.5 ブロックチェーントレーサビリティプラットフォーム(例:TextileGenesis)によるブランド受容の向上

- 4.2.6 北米における自動車NVH用途での再生不織布の需要

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とエネルギー集約型の化学ラインが商業化を制限

- 4.3.2 繊維ブレンドの汚染が自動選別と収率を複雑化

- 4.3.3 ベールグレードの価格ベンチマークの欠如が投資家の信頼を損なう

- 4.3.4 米国および新興アジアにおける断片的な回収インフラ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 素材別

- 5.1.1 綿

- 5.1.2 ポリエステル&ポリエステル繊維

- 5.1.3 ウール

- 5.1.4 ナイロン&ナイロン繊維

- 5.1.5 その他(シルク、アクリル、混紡)

- 5.2 廃棄物源別

- 5.2.1 消費前(工場端材、糸くず)

- 5.2.2 消費後(廃棄衣料品&家庭用繊維製品)

- 5.3 用途別エンドユーザー

- 5.3.1 アパレル&ファッション

- 5.3.2 産業用(ワイプ、ろ過、安全装備)

- 5.3.3 家庭用家具&カーペット

- 5.3.4 自動車&輸送

- 5.3.5 建築&建設

- 5.3.6 その他(小売/消費者製品など)

- 5.4 リサイクルプロセス別

- 5.4.1 機械的リサイクル

- 5.4.2 化学的リサイクル(解重合、溶解)

- 5.4.3 熱/エネルギー回収

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、生産能力増強、ブランドオフテイク契約)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 レンチングAG

- 6.4.2 ビルラセルロース(アディティア・ビルラ)

- 6.4.3 ユニファイ社

- 6.4.4 リニューセルAB

- 6.4.5 ウォーン・アゲイン・テクノロジーズ

- 6.4.6 ウェイスト・マネジメント社

- 6.4.7 アメリカン・テキスタイル・リサイクリング・サービス

- 6.4.8 ブール・グループ・リサイクリング・ソリューションズ

- 6.4.9 I:コレクトGmbH (I:CO)

- 6.4.10 インフィニテッド・ファイバー社

- 6.4.11 イーストマン・ケミカル社 (Naia™ Renew)

- 6.4.12 サークLLC

- 6.4.13 カルビオスSA

- 6.4.14 ループ・インダストリーズ社

- 6.4.15 ソエックス・グループ

- 6.4.16 テキスタイル・リサイクリング・インターナショナル

- 6.4.17 エヴルヌSPC

- 6.4.18 ピストーニSRL

- 6.4.19 ジェミニ・コーポレーションNV

- 6.4.20 ウールマーク・カンパニー*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維リサイクルとは、使用済みとなった衣料品や繊維製品、あるいは製造工程で発生する端材などを回収し、新たな製品の原料として再利用する一連の取り組みを指します。これは、廃棄物の削減、天然資源の消費抑制、そして環境負荷の低減を目的とした、持続可能な社会の実現に不可欠なプロセスでございます。特に、ファッション産業が大量生産・大量消費・大量廃棄という構造を抱える中で、その環境負荷を軽減し、資源の循環を促進する上で極めて重要な役割を担っております。

繊維リサイクルには、主にマテリアルリサイクルとケミカルリサイクルの二つの主要な手法がございます。マテリアルリサイクルは、回収された繊維製品を物理的に粉砕したり、反毛(はんもう)化したりして、新たな製品の原料として再利用する方法です。例えば、古着を細かく裁断し、フェルト、断熱材、自動車の内装材、あるいは軍手や雑巾といった製品に加工されます。この方法は比較的簡便でコストも抑えられますが、元の繊維の品質が低下しやすく、衣料品から衣料品への「水平リサイクル」には限界があるという課題がございます。一方、ケミカルリサイクルは、繊維を化学的に分解し、モノマーやオリゴマーといった分子レベルまで戻してから、再度重合して新品と同等の品質を持つ繊維を製造する技術です。ポリエステル、ナイロン、そして綿やレーヨンといったセルロース系繊維において研究開発や実用化が進んでおります。この手法の最大の利点は、元の繊維の品質を損なうことなく、新品同様の繊維を再生できる点にあり、「服から服へ」のリサイクルを実現する上で非常に期待されております。また、厳密なリサイクルとは異なりますが、廃棄物を焼却して熱エネルギーを回収するサーマルリサイクルも、廃棄物処理の一環として行われることがございます。しかし、環境負荷の観点から、マテリアルリサイクルやケミカルリサイクルが優先されるべきであると考えられております。

リサイクルされた繊維の用途は多岐にわたります。マテリアルリサイクルによって得られた再生繊維は、主に自動車の吸音材や断熱材、建築物の断熱材や防音材、土木工事における地盤改良材、あるいはフェルトや不織布製品、軍手、雑巾、ウエス、ぬいぐるみの中綿などに利用されます。これらは、元の衣料品としての機能とは異なる用途で活用されることが多く、カスケードリサイクルの一例と言えます。一方、ケミカルリサイクルによって製造された再生繊維は、新品と同等の品質を持つため、再び衣料品(スポーツウェア、ユニフォーム、カジュアルウェアなど)や産業資材として利用されることが可能です。さらに、再生ポリエステルなどは、繊維製品だけでなく、ペットボトルやフィルムなどの非繊維製品の原料としても活用されることがございます。

繊維リサイクルを支える関連技術も日々進化しております。まず、効率的な回収と選別技術が重要です。店頭回収、自治体回収、宅配回収といった多様な回収ルートの整備に加え、回収された大量の繊維製品から素材の種類(綿、ポリエステル、ウールなど)、色、異物などを自動で判別し、選別するAIや近赤外線(NIR)センサーを活用した技術が開発されております。これにより、手作業に頼っていた選別作業の効率化と精度向上が図られております。次に、解繊・精製技術です。物理的リサイクルにおいては、繊維をほぐす解繊機が用いられ、化学的リサイクルにおいては、繊維を分子レベルまで分解する解重合技術や、不純物を取り除く精製技術が不可欠です。特に、綿とポリエステルのような混紡繊維を効率的に分離する技術(酵素処理や溶剤分離など)は、ケミカルリサイクルの普及に向けた重要な課題であり、研究開発が活発に進められております。そして、再生繊維を製造する技術としては、溶融紡糸(ポリエステル、ナイロンなど)や湿式紡糸(セルロース系)があり、不純物の除去、脱色、再着色といったプロセスを経て、高品質な再生繊維が生産されます。さらに、リサイクルしやすい製品設計(サーキュラーデザイン)や、製品のライフサイクル全体を追跡するトレーサビリティシステム(RFID、ブロックチェーンなど)も、繊維リサイクルを促進する上で重要な技術として注目されております。

繊維リサイクルを取り巻く市場背景は、多くの課題と同時に大きな可能性を秘めております。世界的にファッション産業は、年間数百万トンもの衣料品を廃棄しており、その環境負荷の高さが問題視されております。天然繊維の栽培には大量の水や農薬が必要であり、合成繊維は石油由来であるため、資源枯渇の問題も深刻です。このような状況を受け、欧州連合(EU)をはじめとする各国・地域では、廃棄物削減やリサイクル率向上に向けた法規制(例:EUの拡大生産者責任EPR)が強化されており、企業は対応を迫られております。また、消費者の環境意識の高まりも、サステナブルな製品やリサイクル素材への需要を押し上げております。一方で、リサイクルコストが新品製造コストよりも高くなる場合があること、混紡繊維の分離や品質維持の難しさ、多品種少量生産への対応といった技術的・経済的課題も存在します。しかし、アパレルブランドによる回収プログラムの導入、自治体との連携強化、ケミカルリサイクル技術への大規模な投資と実用化の加速、スタートアップ企業の参入など、市場は急速に変化し、循環型経済への移行が加速しております。

将来展望として、繊維リサイクルはさらなる技術革新とシステム構築を通じて、その役割を拡大していくことが期待されます。技術面では、混紡繊維を効率的かつ経済的に分離する技術の確立が最も重要な課題の一つであり、これによりケミカルリサイクルの適用範囲が飛躍的に広がるでしょう。AIやロボットを活用した自動選別・解体技術の進化は、リサイクルプロセスの効率化とコスト削減に貢献します。また、多様な素材に対応するケミカルリサイクル技術の普及や、リサイクルプロセス全体のエネルギー効率向上も重要な研究開発テーマです。システム面では、全国的な回収インフラの整備と効率化が不可欠であり、素材メーカー、アパレルブランド、小売業者、消費者、リサイクラーといったサプライチェーン全体での連携強化が求められます。製品設計の段階からリサイクル性を考慮する「サーキュラーデザイン」の普及や、製品の履歴を透明化するトレーサビリティの確保も、リサイクル率向上に寄与します。市場面では、リサイクル素材のコスト競争力向上、リサイクル製品の品質向上とデザイン性の多様化が進むことで、消費者への啓発と需要喚起がさらに進むでしょう。法規制の強化とインセンティブ制度の導入も、市場拡大を後押しする要因となります。最終的には、「服から服へ」の水平リサイクルの実現と拡大、そして繊維廃棄物のゼロエミッション化を通じて、持続可能なファッション産業への転換が達成されることが、繊維リサイクルの究極的な目標でございます。