繊維廃棄物管理市場:市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

テキスタイル廃棄物管理市場は、廃棄物源別(プレコンシューマー、ポストコンシューマー)、廃棄物の種類別(天然繊維、合成繊維など)、サービス別(回収・ロジスティクス、選別・格付けなど)、エンドユーザー別(住宅・家庭用、商業・機関用など)、地域別(北米、欧州など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

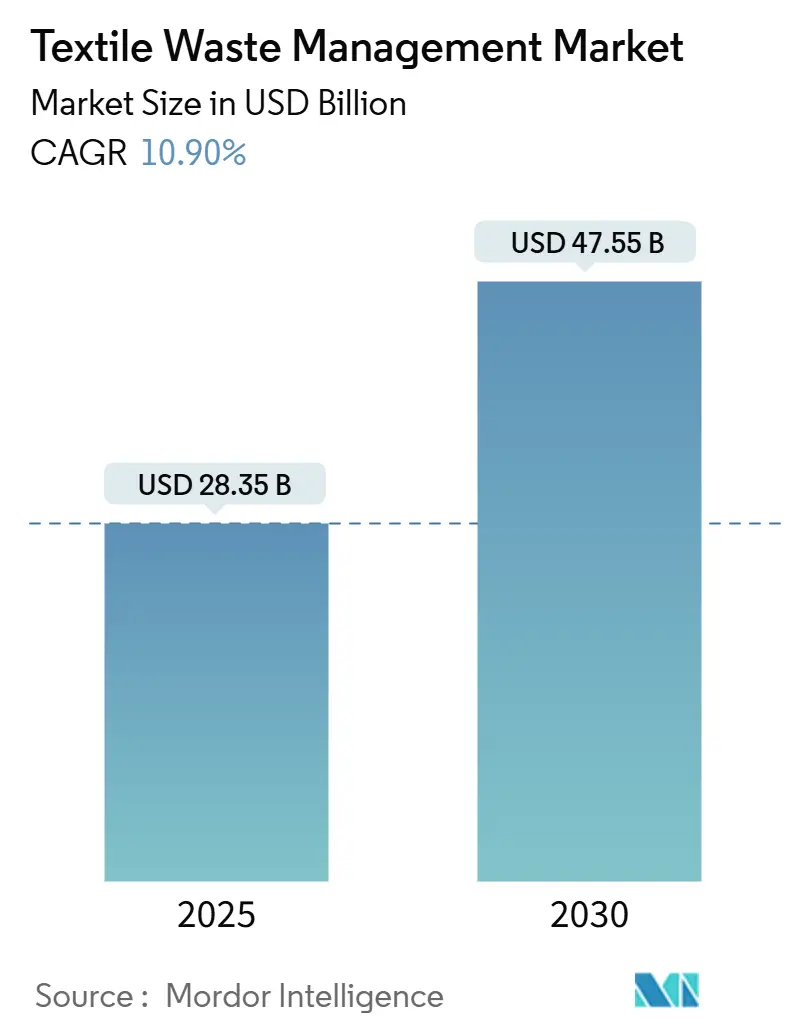

繊維廃棄物管理市場は、2025年には283.5億米ドル、2030年には475.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)10.90%で成長する見込みです。この市場の成長は、ブランドや自治体に対し繊維の分別回収を義務付ける世界的な規制強化によって推進されており、これによりリサイクル業者への安定した原料供給が保証されます。

市場概要と主要動向

この市場の重要な動向として、回収、選別、高度なリサイクルを同一企業構造内で統合できる事業者へと規模の優位性が移行している点が挙げられます。アジア太平洋地域は、その圧倒的な衣料品製造拠点としての地位により、2024年に市場最大の46%を占めていますが、その断片的な非公式ネットワークには効率化の潜在能力が秘められています。デジタル製品パスポートを通じたトレーサビリティへの継続的な推進は、透明性がプレミアムなオフテイク契約に不可欠な基準となることを示唆しています。

2025年から2030年の間に、繊維廃棄物管理業界は現在の処理能力をはるかに超える累積原料量を吸収すると予想されており、投資決定の遅れが選別されたベールに対する希少性価格につながる可能性を示しています。中東地域は、政府主導の循環経済計画が大規模な化学リサイクルハブを支援していることにより、8.4%のCAGRで最も速いペースで拡大しています。この地域のダイナミクスは、欧州や北米の既存のリサイクル業者が、自国でのエネルギー価格変動に対するヘッジとして、湾岸地域での合弁事業を模索する可能性を示唆しています。同時に、大西洋両岸での埋立税の増加は、自治体に対して廃棄物転換の実績を証明できる業者に予測可能な収益源を生み出しています。回収の成長と処理準備の間のギャップが拡大していることは、特に単独での規模拡大に必要な財務力を持たない技術豊富なスタートアップ企業の間で、差し迫った統合の波を示唆しています。

主要なレポートのポイント

* 廃棄物発生源別: 2024年にはプレコンシューマー廃棄物が市場シェアの63%を占めましたが、ポストコンシューマー廃棄物は2030年までに9.8%のCAGRで拡大すると予測されています。

* 廃棄物の種類別: 2024年には合成繊維(主にポリエステル)が市場規模の48%を占め、セルロース繊維および再生繊維は8.9%のCAGRで予測され、最も急速に成長する廃棄物群となっています。

* サービス別: 2024年には埋立および無管理投棄が業界の廃棄物処理の55%を占めましたが、化学的および酵素的リサイクルは2030年までに10.2%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には工業製造が市場シェアの62%を占めましたが、住宅用途は2030年までに12.6%のCAGRで最も急速に成長するエンドユーザーカテゴリーとなる見込みです。

* 地域別: 2024年にはアジアが市場シェアの46%を占めましたが、中東は2025年から2030年にかけて8.2%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 繊維廃棄物の分別回収義務化の期限: 欧州連合、日本、韓国における分別回収の義務化は、5年以内に正式な経路に入る選別済み繊維の量を3倍にすると予想されています。これにより、原料コストが低下し、選別能力を持つ事業者とスポット市場で材料を購入する事業者との間の差が拡大します。また、自動選別技術への投資が優先されるでしょう。

* 南アジアおよび東南アジアにおける急速な都市中間層の成長: バングラデシュ、ベトナム、インドネシアにおける可処分所得の増加は、家庭用繊維製品の消費を促進し、それに伴いポストコンシューマー廃棄物の量も増加させています。非公式な回収業者や貿易業者を組織化することが課題ですが、バングラデシュの事例では、構造化された集約が児童労働のリスクを減らし、新たなグリーンジョブの機会を創出できることが示されています。

* 埋立および焼却税の増加: 欧州および米国の一部の州における埋立および焼却税の上昇は、直接的なコスト負担を増加させ、多くの地域で選別済みリサイクルのゲート料金を上回っています。これにより、自治体は廃棄物転換と再販による収益分配を保証するサービスプロバイダーとの契約に移行しています。

* サステナビリティ関連金融の拡大: グリーンボンド、トランジションローン、ブレンドファイナンスなどの金融手段は、繊維廃棄物管理市場参加者の加重平均資本コストを削減しています。これにより、高価な化学的または酵素的反応器の回収期間が短縮され、商業規模への到達が容易になります。

* GCC(湾岸協力会議)の政府系循環経済基金: 中東地域では、政府主導の循環経済基金が市場成長を後押ししています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 混紡繊維リサイクル技術の限定的な準備状況: 混紡繊維のリサイクル技術はまだ発展途上にあり、市場全体の成長を妨げる要因となっています。

* アフリカおよび南米における断片的な非公式回収: これらの地域では、数千もの独立した回収業者が一貫した訓練や監督なしに活動しており、標準化された選別慣行の欠如が汚染を引き起こし、リサイクル可能なポリマー含有量を低下させています。これにより、処理プラントでの前処理コストが増加し、リサイクルラインへの投資が抑制されています。

* バージンポリエステル価格の変動: バージンポリエステルの価格変動は、リサイクルポリエステルの利益率に大きな影響を与え、リサイクル業者にとってヘッジ手段が標準的な慣行となる可能性を示唆しています。

* 北米におけるEPR(拡大生産者責任)制度の不均一な適用: 北米ではEPR制度の適用範囲がまだらであり、これが市場の効率的な発展を阻害しています。

セグメント分析

* 廃棄物発生源別: プレコンシューマー優位からポストコンシューマー成長へ

プレコンシューマー廃棄物は2024年に市場シェアの63%を占めており、アジアの大規模衣料品工場における裁断くずの集中に起因します。均質な裁断くずは梱包が容易で、機械的リサイクルラインに直接投入できるため、物流コストが削減されます。ポストコンシューマー廃棄物は2030年までに9.8%のCAGRで拡大すると予測されており、分別回収義務化により家庭からの回収が正式化されるにつれて、プレコンシューマー廃棄物の成長を上回ると見られています。多様な繊維ブレンドに対応する自動選別装置の技術革新が求められ、これを最初に克服した企業がプレミアムな処理料金を確保できるでしょう。

* 廃棄物の種類別: 合成繊維が主導し、セルロース繊維が勢いを増す

合成繊維(主にポリエステル)は2024年に市場規模の48%を占めていますが、クローズドループの繊維から繊維への流れはまだ初期段階にあります。セルロース繊維および再生繊維は8.9%のCAGRで予測されており、最も急速に成長する廃棄物群となっています。酵素加水分解の進歩により、綿がバージン原料に匹敵する品質の溶解パルプに変換され、繊維から繊維への循環性が可能になっています。この進歩は、大規模な繊維品質の犠牲なしに多素材衣料を処理できる化学的経路への市場シェアの段階的な移行を予見させます。

* サービス別: 化学リサイクルが埋立の優位性を崩す

埋立および無管理投棄は2024年に繊維廃棄物管理業界の廃棄物処理の55%を占めており、かなりの処理ギャップがあることを示しています。欧州および北米におけるゲート料金の上昇による財政的圧力は、埋立業者を圧迫し、リサイクル業者との提携を促しています。化学的および酵素的リサイクルは2030年までに10.2%のCAGRで成長すると予測されており、業界で最も急速に拡大するサービスとして位置付けられています。いくつかのブランドは、化学的にリサイクルされたポリエステルに対して複数年の契約を発表しており、強力な需要が資金提供者にとってのオフテイクリスクを低減しています。

* エンドユーザー別: 工業製造が主導し、住宅用途が最も急速に成長

工業製造は2024年に繊維廃棄物管理市場シェアの62%を占めており、予測可能な廃棄物ストリームと企業のサステナビリティ目標に牽引されています。住宅用途は、消費者の意識の高まりと規制の強化により、最も急速に成長するセグメントとして浮上しています。政府のイニシアチブとリサイクルプログラムの拡大は、家庭からの繊維廃棄物の収集と処理を促進し、この分野の成長をさらに加速させています。

このレポートは、繊維廃棄物管理市場に関する包括的な分析を提供しています。市場は、製造工程で発生するスクラップ(前消費者)および使用済みの衣料品や家庭用繊維(後消費者)を含む繊維廃棄物の収集、輸送、選別、処理、エネルギー回収、最終処分といった有料活動全般を対象として定義されています。ただし、コンサルティング、純粋な自主的な寄付プログラム、古着の取引は本調査の範囲外とされています。

市場の動向

市場は、複数の要因によって推進され、また抑制されています。

市場の推進要因:

* EU(2025年)、日本(2024年)、韓国(2025年)における繊維廃棄物の分別収集義務化は、リサイクル原料の供給を拡大しています。

* 南アジアおよび東南アジアでの都市中間層の急速な成長は、使用済み繊維の量を増加させています。

* 欧州および米国での埋立・焼却税の引き上げは、自治体がリサイクル契約へ移行する大きな動機となっています。

* GCC諸国の政府系サーキュラーエコノミー基金は、中東地域での大規模な化学リサイクルハブの設立を可能にしています。

* ラテンアメリカにおける拡大生産者責任(EPR)法は、収集ネットワークを正式化し、需要を刺激しています。

* サステナビリティ関連金融の急増は、グローバルなリサイクルインフラ整備のための資本コストを低下させています。

市場の抑制要因:

* アフリカおよび南米の一部地域における非公式な収集の断片化は、原料の品質を低下させる要因となっています。

* 混紡生地のリサイクル技術の商業化がまだ限定的であるため、処理可能な廃棄物の範囲が制限されています。

* アジア地域におけるバージンポリエステル価格の変動は、再生繊維の利益率を圧迫しています。

* 北米におけるEPRの適用範囲の不均一性や政策の不確実性は、全国規模でのリサイクル拡大を妨げています。

市場のセグメンテーション

市場は、以下の詳細なセグメントに分けられて分析されています。

* 廃棄物源別: 前消費者(製造スクラップ)と後消費者(使用済み衣料品・家庭用繊維)。

* 廃棄物タイプ別: 天然繊維(綿、ウール、絹、ジュート、動物繊維など)、合成繊維(ポリエステル、ナイロン、アクリル、レーヨンなど)、セルロース・再生繊維(ビスコース/レーヨン、リヨセル/モダール)、混紡生地、有害/汚染繊維。

* サービス別: 収集・物流、選別・格付け、リサイクル(機械的、化学/酵素的、再利用)、エネルギー回収(焼却・WtE)、埋立・投棄。

* エンドユーザー別: 住宅/家庭、商業・機関(小売、ホスピタリティ)、産業製造(アパレル・フットウェア)、その他(自治体ごみ、医療施設など)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ベネルクス、北欧諸国など)、アジア太平洋(中国、日本、インド、バングラデシュ、韓国、ASEAN諸国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、エジプト、南アフリカなど)に分類されています。

調査方法論と信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、アジア、欧州、北米のリサイクル工場運営者、埋立地管理者、ブランドのサステナビリティ担当者、廃棄物規制当局へのインタビューを通じて、実際の収集率や地域特有の価格変動要因などが検証されました。デスク調査では、Eurostatの廃棄物統計、米国環境保護庁の報告書、国連Comtradeの出荷コード、Textile Exchangeの市場レポート、OECDの廃棄物課徴金トラッカー、査読済み研究など、多岐にわたる公式データセットや専門情報源が幅広く活用されています。

市場規模の算出と予測は、国別の繊維廃棄物発生量からトップダウンで再構築し、一部の事業者収益や平均サービス価格からのボトムアップアプローチと相互検証を行っています。強制的な分別収集期限、埋立手数料の推移、化学リサイクル収率、廃棄物発電(WtE)効率、拡大生産者責任(EPR)賦課金などが主要なモデル入力として用いられ、政策変動や技術進歩を考慮した多変量回帰分析とシナリオ分析により予測が立てられています。データは毎年更新され、自動分散チェックとシニアアナリストによるピアレビューを経て検証されます。

Mordorのベースラインは、サービスチェーン全体、定常通貨会計、検証済みの地域変数を適用することで、他の調査機関の数値と比較しても、観測可能なキャッシュフローに最も近く、意思決定者にとって最も信頼できる出発点を提供すると強調されています。

主要な質問と回答

レポートでは、以下の主要な質問に回答しています。

* 2025年の繊維廃棄物管理市場規模は283.5億米ドルです。

* 2025年から2030年にかけて、市場は年平均成長率(CAGR)10.90%で成長すると予測されています。

* アジア地域が、広範な衣料品製造拠点を持つことから、46%の市場シェアを占め、最大の市場となっています。

* 化学・酵素リサイクルは、2030年までCAGR 10.2%で成長すると予測される、最も急速に拡大しているサービスセグメントです。

* 埋立税の引き上げは、廃棄物処理コストを増加させるため、自治体や廃棄物処理企業にとってリサイクル契約を財政的に魅力的なものにしています。

* 分別収集義務化は、自治体に対し繊維を一般廃棄物から転用することを法的に義務付けることで、リサイクル業者への原料供給を保証する役割を果たしています。

競争環境と将来展望

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびWorn Again Technologies、Veolia Environnement S.A.、Renewcell AB、Lenzing AG、Hyosung TNC Corporation、Infinited Fiber Company、Aquafil S.p.A.、Indorama Ventures PLCなど多数の主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。また、市場機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 繊維廃棄物の分別収集義務化期限(EU 2025年、日本 2024年、韓国 2025年)による原料供給の拡大

- 4.2.2 南アジアおよび東南アジアにおける急速な都市中間層の成長による使用済み繊維量の増加

- 4.2.3 欧州および米国における埋立・焼却税の増加が自治体のリサイクル契約への移行を促進

- 4.2.4 GCC諸国のサーキュラーエコノミー基金が中東における大規模なケミカルリサイクルハブを可能に

- 4.2.5 ラテンアメリカの拡大生産者責任法が回収ネットワークを公式化し、需要を刺激

- 4.2.6 サステナビリティ関連金融の急増が、グローバルなリサイクルインフラの資本コストを削減

-

4.3 市場の阻害要因

- 4.3.1 アフリカおよび南米の一部における断片的な非公式回収が原料品質を低下

- 4.3.2 混紡生地リサイクル技術の商業的準備不足が、対応可能な廃棄物を制限

- 4.3.3 アジア全域におけるバージンポリエステル価格の変動が、再生繊維のマージンを圧迫

- 4.3.4 北米におけるEPR(拡大生産者責任)の不均一な適用と政策の不確実性が、全国的な規模拡大を阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および政府政策の見通し

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学が繊維廃棄物管理に与える影響

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 廃棄物発生源別

- 5.1.1 消費前(製造スクラップ)

- 5.1.2 消費後(使用済み衣料品および家庭用繊維製品)

-

5.2 廃棄物の種類別

- 5.2.1 天然繊維

- 5.2.1.1 綿

- 5.2.1.2 ウール

- 5.2.1.3 シルク

- 5.2.1.4 その他(ジュート、動物繊維など)

- 5.2.2 合成繊維

- 5.2.2.1 ポリエステル

- 5.2.2.2 ナイロン

- 5.2.2.3 その他(アクリル、レーヨンなど)

- 5.2.3 セルロース繊維および再生繊維

- 5.2.3.1 ビスコース / レーヨン

- 5.2.3.2 リヨセル / モダール

- 5.2.4 混紡生地

- 5.2.5 有害/汚染された繊維製品

-

5.3 サービス別

- 5.3.1 回収とロジスティクス

- 5.3.2 選別と等級付け

- 5.3.3 リサイクル(機械的、化学的/酵素的、再利用)

- 5.3.4 エネルギー回収(焼却およびWtE)

- 5.3.5 埋め立て / 野外投棄

-

5.4 エンドユーザー別

- 5.4.1 住宅 / 家庭

- 5.4.2 商業および機関(小売、ホスピタリティ)

- 5.4.3 工業製造(アパレルおよびフットウェア)

- 5.4.4 その他(一般ごみ、医療施設など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 バングラデシュ

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度の概要

- 6.2 業界主要企業の戦略的動向

- 6.3 市場シェア分析(主要企業)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Worn Again Technologies

- 6.4.2 Veolia Environnement S.A.

- 6.4.3 Boer Group

- 6.4.4 Renewcell AB

- 6.4.5 Pistoni S.r.l.

- 6.4.6 Lenzing AG

- 6.4.7 Textile Recycling International

- 6.4.8 RETEXTIL Deutschland GmbH

- 6.4.9 Hyosung TNC Corporation

- 6.4.10 Infinited Fiber Company

- 6.4.11 Aquafil S.p.A.

- 6.4.12 Indorama Ventures PLC

- 6.4.13 SOEX Group

- 6.4.14 Suez SA

- 6.4.15 Le Relais Group

- 6.4.16 Fabscrap Inc.

- 6.4.17 Patagonia Inc. (繊維の循環性)

- 6.4.18 Gr3n SA

- 6.4.19 Recover Textile Systems

- 6.4.20 Waste Management Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維廃棄物管理とは、衣料品、寝具、産業資材など、様々な用途で使用された繊維製品が不要となったもの、あるいは製造工程で発生する端材や不良品といった繊維廃棄物を、環境負荷を最小限に抑えつつ、資源として最大限に活用するための一連のプロセスを指します。これは、単に廃棄物を処理するだけでなく、収集、分別、再利用、リサイクルといった多角的なアプローチを通じて、持続可能な社会の実現と資源循環型経済への移行を目指す重要な取り組みでございます。

繊維廃棄物はその発生源や素材によって多岐にわたります。発生源別では、製品が消費者の手に渡る前に発生する「プレコンシューマー廃棄物」と、消費者が使用後に廃棄する「ポストコンシューマー廃棄物」に大別されます。プレコンシューマー廃棄物は、製造工程で生じる裁断くずや残糸、不良品などが該当し、比較的素材が均一で品質も安定しているため、リサイクルしやすい傾向にあります。一方、ポストコンシューマー廃棄物は、古着や使用済みのタオル、寝具、カーペットなどが含まれ、多様な素材の混紡、汚れ、劣化、付属品の存在などにより、リサイクルが複雑で高度な技術を要します。素材別では、綿、麻、ウール、絹といった天然繊維と、ポリエステル、ナイロン、アクリル、レーヨンなどの化学繊維、そしてこれらを組み合わせた混紡繊維があり、特に混紡繊維の分離・リサイクルは大きな課題となっています。

繊維廃棄物の管理方法や用途は、リユース、リサイクル、そしてエネルギー回収が主な柱となります。リユースは、古着として再販したり、寄付を通じて国内外で再利用したり、あるいは工業用雑巾(ウエス)として活用したりする方法です。リサイクルには、大きく分けてマテリアルリサイクルとケミカルリサイクルがあります。マテリアルリサイクルは、繊維を物理的に粉砕・反毛し、新たな繊維製品の原料や、フェルト、断熱材、吸音材などに加工する手法です。品質の低下が課題となることもありますが、比較的導入しやすい方法です。ケミカルリサイクルは、繊維を化学的に分解し、モノマーやオリゴマーといった分子レベルに戻してから再重合することで、新品と同等の品質を持つ繊維を再生する技術です。特にポリエステルやナイロン、セルロース系繊維で技術開発が進んでおり、混紡繊維からの分離・再生も可能にする画期的な技術として注目されています。また、元の製品よりも価値の高いものに作り変える「アップサイクル」も、デザイン性や創造性を重視した新たな活用法として広がりを見せています。最終手段としては、焼却して熱エネルギーを回収するサーマルリサイクルがありますが、CO2排出量の削減が課題となります。

繊維廃棄物管理を支える関連技術は多岐にわたります。まず、効率的なリサイクルには、廃棄物の正確な「選別」が不可欠です。AIや画像認識技術、近赤外線センサーなどを活用した自動素材判別・選別システムは、多様な素材が混在するポストコンシューマー廃棄物の処理において極めて重要です。次に、リサイクルの核となる「分解・再生技術」では、ケミカルリサイクルにおける解重合、溶剤抽出、酵素分解といったプロセスが日々進化しています。特に、混紡繊維から異なる素材を効率的に分離する技術は、リサイクル率向上への鍵となります。さらに、製品のライフサイクル全体を追跡し、リサイクルを促進するためのRFIDやブロックチェーンを活用した「トレーサビリティ技術」も重要性を増しています。また、そもそもリサイクルしやすい製品を設計する「サーキュラーデザイン」や、製造工程での廃棄物削減、水使用量削減に貢献するデジタルプリント技術なども、広義の関連技術として挙げられます。

この分野の市場背景としては、複数の要因が挙げられます。第一に、世界的な「環境規制の強化」です。欧州連合(EU)を中心に、繊維製品の廃棄物削減やリサイクル義務化の動きが加速しており、日本でも循環経済への移行が喫緊の課題となっています。第二に、「消費者意識の高まり」です。サステナビリティやエシカル消費への関心が増大し、環境に配慮した製品や企業の姿勢が購買行動に影響を与えるようになっています。第三に、「資源枯渇リスク」です。天然資源(石油、綿花など)の有限性や価格変動リスクが、リサイクル素材への需要を高めています。第四に、「ファストファッションの台頭と大量廃棄問題」です。短サイクルでの生産・消費モデルが大量の繊維廃棄物を生み出し、その環境負荷が社会問題化しています。これらの背景から、繊維廃棄物管理は単なるコストではなく、新たなビジネス機会や企業価値向上に繋がる戦略的な取り組みとして認識されています。SDGs(持続可能な開発目標)の達成、特に目標12「つくる責任 つかう責任」への貢献も強く意識されています。

将来展望として、繊維廃棄物管理は、より一層「循環型経済への移行」を加速させる中核的な要素となるでしょう。技術革新は今後も進展し、特に混紡繊維の完全分離・リサイクル技術や、より低コストで環境負荷の低いケミカルリサイクル技術の確立が期待されます。AIやロボットを活用した自動選別・解体技術の普及により、処理効率は飛躍的に向上するでしょう。また、素材メーカー、アパレル企業、消費者、リサイクル事業者、自治体など、サプライチェーン全体の多様なステークホルダー間の「連携強化」が不可欠となります。製品設計においては、リサイクル・リユースを前提とした「サーキュラーデザイン」が主流となり、製品サービス化(PaaS)、レンタル、修理サービスといった新たなビジネスモデルも多様化していくと考えられます。グローバルな視点では、繊維廃棄物管理に関する国際的な基準や認証制度の整備が進むことで、より効率的で透明性の高い資源循環が実現されるでしょう。しかし、リサイクルコストの低減、リサイクル品の品質向上と市場拡大、消費者への啓発と行動変容の促進、そして回収システムや処理施設といったインフラ整備など、解決すべき課題も依然として多く存在します。これらの課題を克服し、繊維廃棄物管理が社会全体に浸透することで、持続可能な未来への貢献が期待されます。