世界のテクスチャード・ベジタブル・プロテイン(TVP)市場:小売店用、飲食店用(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

テクスチャード・ベジタブル・プロテイン(TVP)市場の規模は、2025年に61億2,000万米ドルと推定され、2030年までに103億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.07%と見込まれています。

植物性タンパク質加工品市場産業は、消費者の嗜好の変化やライフスタイルの変容に牽引され、大きな変革期を迎えております。特に植物由来の食事への顕著な移行が進み、2021年には世界人口の1%に相当する約7,900万人がビーガンを自認しております。この食習慣の進化は厳格なビーガン主義に留まらず、フレキシタリアンを自認する消費者が増加しており、食の選択肢の柔軟性を保ちつつ、積極的に肉類の摂取量を減らそうとする動きが広がっております。産業はこの傾向に対応し、従来型の肉製品の味、食感、栄養プロファイルを忠実に再現した、より洗練されたTVP製品の開発を進めております。

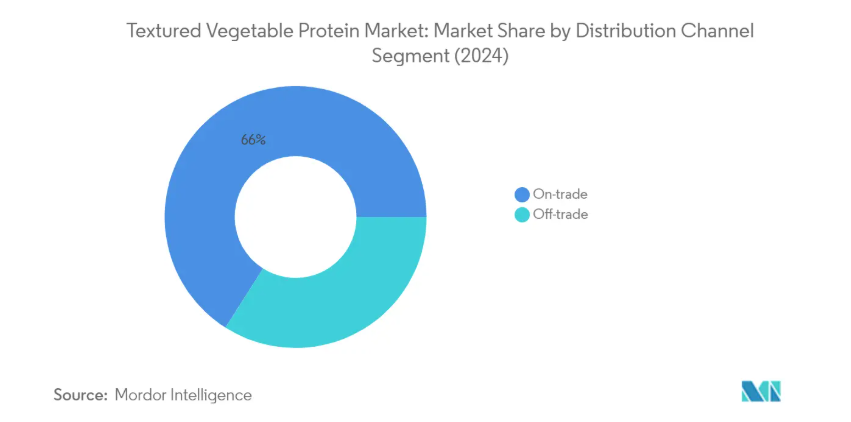

TVP製品の流通環境は、特に外食産業において著しい進化を遂げております。現在、全米のレストランの約48%が植物性食品をメニューに取り入れており、TVP製品が広く主流として受け入れられていることを示しております。オントレードチャネルは主要な流通経路として台頭し、TVP消費総額の約65%を占めております。一方、オンライン小売セグメントは利便性と幅広い商品ラインナップにより急成長を遂げております。このマルチチャネル戦略により、TVP製品は多様な消費者層や地理的市場においてより入手しやすくなりました。

製品開発と製造プロセスにおけるイノベーションは、産業成長の基盤となっています。メーカー各社はTVP製品の食感と機能性を向上させる先進的加工技術に投資し、様々な料理用途での汎用性向上を図っています。米国単独でも2022年には約44億4000万ブッシェルの大豆を生産し、その栽培面積は8720万エーカーに及び、大豆繊維状タンパク質市場を支える強固な農業インフラを実証しています。この農業生産能力により、メーカーは新たな配合や製品バリエーションを模索しながら、安定したサプライチェーンを維持することが可能となっています。

市場では、採用パターンや製品嗜好において顕著な地域差が見られます。ヨーロッパは主要市場として台頭しており、ドイツだけでも2022年時点で約260万人のビーガンが居住し、人口の3.2%を占めています。産業はこうした地域差に対応し、特定の文化的嗜好や食事要件に応える地域特化型製品を開発しています。メーカーは、原材料の信頼性や環境持続可能性に対する消費者の懸念の高まりに応えるため、クリーンラベル製品や透明性のある調達慣行に注力する傾向が強まっています。オンライン販売チャネルは、2029年までに市場シェア全体の13.79%を占めると予測されており、製品流通におけるデジタルコマースの重要性が高まっていることを反映しています。

テクスチャード・ベジタブル・プロテイン(TVP)市場は、こうした消費者行動のダイナミックな変化と技術進歩に牽引され、継続的な成長が見込まれます。戦略的計画立案に植物性タンパク質チャートを統合することで、市場理解と意思決定プロセスをさらに強化することが可能です。

世界の繊維状植物性タンパク質市場の動向

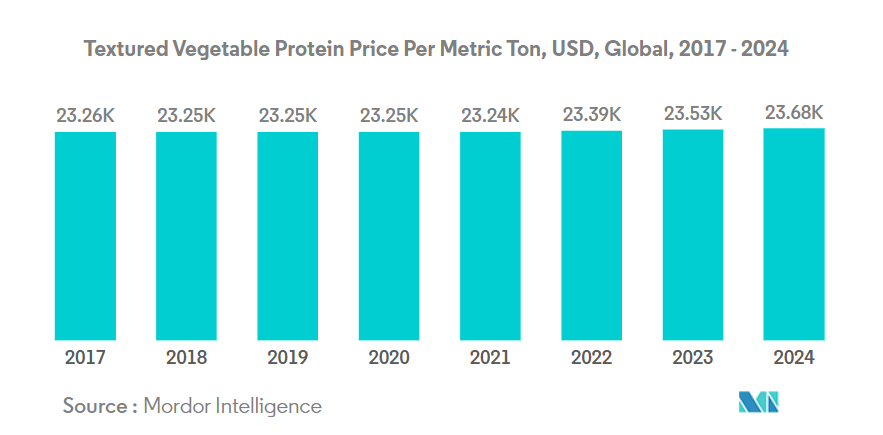

TVP価格は市場構造の改善により最低水準での上昇が見込まれます

- 繊維状植物性タンパク質(TVP)の世界平均価格は2017年から2022年にかけて0.43%上昇しました。TVPは主に大手企業が自社ブランドの肉製品や代替肉製品の増粘剤として購入するため、市場では急激な価格変動は見られていません。豆腐やテンペとは異なり、TVPの価格は単一の原材料に完全に依存しているわけではありません。大豆、小麦、エンドウ豆の価格もTVP価格を決定する上で重要な役割を果たしています。

- TVPは多くの企業によって製造されるコモディティ化された製品となったため、その需要は今後も増加し続けるでしょう。穀物および豆類の価格上昇は、TVPの市場均衡において非常に大きな役割を果たしています。例えば、世界平均では小麦価格が2019年3月の1kgあたり4.62米ドルから、2022年5月には11.78米ドルまで上昇しました。価格上昇の主な要因の一つは、主要小麦輸出国であるウクライナがロシアとの戦争により輸出を急遽停止したことです。この状況は世界の供給懸念をさらに悪化させました。大豆価格も同様の傾向を示し、2020年4月の8.32米ドルから2022年5月には17.32米ドルまで上昇しました。

- 確立された従来型食肉産業との競争により、植物由来のイノベーターにとってコストは課題となっています。例えば2019年、オランダでは植物由来のチキンカットが動物由来製品より100グラムあたり0.83米ドル高価でした。2022年には、肉を使用しない鶏肉カットの100gあたりの価格差はわずか0.13米ドルに縮小しました。ひき肉についても、同期間に価格差が0.26米ドルから0.06米ドルへと縮小しています。価格設定に加え、消費者は製品の味や地域の風味に大きく影響されるため、メーカーがこの市場で成功を収めるには、これらの要素が極めて重要となります。

セグメント分析:流通チャネル

植物性タンパク質市場における外食産業セグメント

外食産業チャネルは世界の植物性タンパク質市場を支配しており、2024年には市場総額の約66%を占めています。この大きな市場シェアは、世界中のレストラン、ホテル、外食産業施設におけるTVP製品の採用増加によって牽引されています。KFC、バーガーキング、スターバックスなどの主要ファストフードチェーンは、植物性肉メーカーと提携し、メニューにTVPベースの商品を導入しています。これは、ビーガンやベジタリアン向けオプションへの需要の高まりに対応するものです。このセグメントの優位性は、オンライン食品配達分野の拡大によりさらに強化されています。様々なスマートフォンアプリケーションが絶えず対象市場を拡大している状況です。健康志向のミレニアル世代やベビーブーマー世代の台頭により、外食産業チャネル全体でテクスチャード・ベジタブル・プロテインなどの食品への需要が高まっており、消費者の健康とウェルネスに対する広範な関心の高まりを反映しています。

オンライン流通チャネルにおけるテクスチャードプロテイン原料市場

オンライン流通チャネルはTVP市場において著しい成長を遂げており、2024年から2029年にかけて年間約16%の拡大が見込まれております。この特筆すべき成長は、世界的なECプラットフォームの普及率上昇とインターネット利用の増加に支えられております。TVPメーカー各社はこの動向を捉え、自社ウェブサイトを立ち上げ、消費者への直接販売を展開することで、有機TVPクランブル、TVPタコミックス、各種フレーバー製品など、新たなTVP商品の開発機会を創出しています。デジタル決済の利便性、非接触型配送、従来型小売チャネルと比較した幅広い商品提供能力も、このセグメントの成長をさらに後押ししています。Amazon Freshをはじめとする主要オンライン小売業者や、専門のヴィーガン向けECプラットフォームは、高まる消費者需要に応えるため、TVP製品の品揃えを拡大しています。

流通チャネルにおけるその他のセグメント

TVP市場のその他の流通チャネルには、スーパーマーケット/ハイパーマーケットおよびコンビニエンスストアが含まれ、いずれも市場成長において重要な役割を果たしています。スーパーマーケットとハイパーマーケットは重要な販売拠点として、植物性肉やその他の代替製品専用のコーナーを設置し、販売促進のための魅力的なオファーを提供しています。これらの店舗では、多様な消費者の嗜好に応えるため、様々なタンパク質含有量を持つ製品を幅広いブランドで取り揃えています。コンビニエンスストアは市場シェアこそ小さいものの、特に都市部や高速道路沿いにおいて、手軽に購入できる商品を提供するセグメントとして重要性を増しています。これらの流通チャネルは、健康志向の消費者により良いサービスを提供するため、製品ラインナップの継続的な進化とTVP製品の陳列戦略の改善を進めており、市場全体のテクスチャープロファイル形成に貢献しています。

植物性繊維状タンパク質(TVP)市場の地域別セグメント分析

アフリカにおける植物性繊維状タンパク質(TVP)市場

アフリカの植物性繊維状タンパク質(TVP)市場は、消費者の嗜好の変化と健康意識の高まりを背景に、大きな成長可能性を示しています。南アフリカが地域消費をリードし、ナイジェリアとエジプトが続きます。特に都市部におけるベジタリアンやフレキシタリアン食の普及拡大が、同地域の市場拡大を支えています。電子商取引インフラの発展と多様な流通経路によるアクセスの向上は、これらの国々における市場成長をさらに促進しています。

南アフリカのテクスチャード・ベジタブル・プロテイン市場

南アフリカは2024年時点で約35%の市場シェアを維持し、アフリカにおける主要市場としての地位を保っています。同国の市場成長は、持続可能性、健康、気候変動、動物福祉に対する消費者の関心の高まりによって推進されています。南アフリカはアフリカの肉代替品市場における先駆者と見なされており、小売業者によれば、肉代替製品のかなりの部分が非ビーガンや非菜食主義者に販売されているとのことです。小売部門と外食産業部門の両方で市場は著しい発展を遂げており、主要スーパーマーケットチェーンは変化する消費者の嗜好に応えるため、ビーガン向け精肉コーナーを導入しています。

エジプトにおけるテクスチャード・ベジタブル・プロテイン市場

エジプトはアフリカで最も成長が速い市場として台頭しており、2024年から2029年にかけて約12%の成長率が予想されています。植物性食生活の利点に関する消費者の認識が高まっていることから、同国のテクスチャード・ソイ・プロテイン(TVP)市場は急速な発展を遂げています。TVPの主要原料である大豆の国内生産量が大幅に増加したことで、メーカーが現地生産を拡大する機会が生まれています。さらに、近代的な小売形態の拡大や、様々な流通チャネルにおける肉代替製品の入手可能性の向上も市場を支えています。

アジア太平洋地域の植物性タンパク質市場

アジア太平洋地域は、多様な消費者嗜好と国ごとの市場成熟度の差異を特徴とする、植物性タンパク質にとって活気ある市場です。中国が地域消費をリードし、日本、インド、オーストラリアなどの主要市場が続きます。同地域の市場成長は、健康意識の高まり、可処分所得の増加、持続可能な食の選択肢への認識拡大によって牽引されています。近代的な小売形態の拡大と、若年層消費者における植物性食生活の普及が、市場成長に有利な条件を生み出しています。

中国における植物性タンパク質市場

中国はアジア太平洋市場を支配しており、2024年には地域市場シェアの約40%を占めています。同国の巨大な市場規模は、膨大な人口基盤と代替肉製品の普及拡大に起因しています。中国はタンパク質代替品への強い取り組みを示しており、代替肉需要の増加に対応するため、今後5年間で大豆生産量を40%増加させる計画です。堅調な流通網と、健康・環境持続可能性に関する消費者意識の高まりが、市場をさらに支えています。

インドにおけるテクスチャード・ベジタブル・プロテイン市場

インドはアジア太平洋地域で最も成長が速い市場として浮上しており、2024年から2029年にかけて約13%の成長率が予測されています。同国の急速な市場拡大は、従来型の菜食文化と、若い消費者層における植物性タンパク質の採用増加によって牽引されています。市場成長は、革新的な製品を携えて市場に参入する国内メーカーや海外サプライヤーの増加によって支えられています。近代的な小売形態の拡大と都市部消費者の健康意識の高まりが、市場発展を継続的に牽引しております。

ヨーロッパにおけるテクスチャード・ベジタブル・プロテイン市場

ヨーロッパはテクスチャード・ベジタブル・プロテインの成熟市場であり、小売部門と外食産業部門の両方で強い存在感を示しております。英国、ドイツ、フランスが地域成長を牽引する主要市場として浮上しております。市場拡大は、環境持続可能性への認識の高まり、動物福祉への懸念、そして消費者の健康意識の向上によって支えられております。同地域では製品開発とマーケティング戦略において強力なイノベーションが示されています。

英国における植物性タンパク質市場

英国はヨーロッパ最大の植物性タンパク質市場としての地位を維持しています。同国の市場リーダーシップは、高い消費者認知度、整備された流通ネットワーク、そして様々な小売チャネルにおける肉代替製品の供給増加によって支えられています。フレキシタリアン人口の増加と、多様な植物性オプションを提供する革新的な食品メーカー・小売業者の強力な存在が市場に好影響を与えています。

フランスの植物性タンパク質市場

フランスはヨーロッパで最も急成長している植物性タンパク質市場として台頭しています。同国の急速な市場拡大は、消費者の嗜好の変化と若年層における植物性食生活の普及拡大に起因しています。市場成長は、強固な流通ネットワーク、革新的な製品投入、環境持続可能性と動物福祉への意識の高まりによって支えられています。

中東の植物性タンパク質市場

中東地域は、健康意識の高まりと観光産業の成長を背景に、植物性タンパク質市場において大きな成長可能性を示しています。サウジアラビアが地域市場をリードする一方、アラブ首長国連邦が最も高い成長率を示しています。同地域の市場発展は、消費者の嗜好の変化、外国人居住者の増加、植物性タンパク質の健康効果に対する認識の高まりによって支えられています。さらに、近代的な小売形態の拡大と西洋的な食習慣の普及が進むことで、市場はさらに強化されています。

北米におけるテクスチャード・ベジタブル・プロテイン市場

北米はテクスチャード・ベジタブル・プロテインの成熟市場であり、消費者の認知度が高く流通網が整備されていることが特徴です。米国が地域市場をリードし、メキシコが最も高い成長可能性を示しています。市場は活発な研究開発活動、主要メーカーの強力な存在感、植物性タンパク質代替品への消費者嗜好の高まりから恩恵を受けています。確立された小売インフラとベジタリアン・フレキシタリアン食の普及拡大が、地域の成長をさらに後押ししています。

南米におけるテクスチャード・ベジタブル・プロテイン市場

南米アメリカ地域はTVP市場において高い潜在性を示しており、ブラジルが地域消費を牽引し、アルゼンチンが最も急速な成長を見せています。同市場は、TVP生産の主要原料である大豆生産を中心に、地域が有する強固な農業基盤の恩恵を受けています。植物性食生活の普及拡大、健康意識の高まり、流通網の拡充が市場発展に寄与しています。さらに、製品革新への投資増加と環境持続可能性への意識向上により、同地域の市場成長はさらに後押しされています。

テクスチャード・ベジタブル・プロテイン産業概要

テクスチャード・ベジタブル・プロテイン市場における主要企業

テクスチャード・ベジタブル・プロテイン産業は、競争優位性を維持するため、製品革新と開発に重点的に注力する企業によって特徴づけられています。主要企業は、クリーンラベル基準を維持しつつ、味、食感、栄養プロファイルを改善した新たなTVPのバリエーションを創出するため、研究開発に多大な投資を行っています。企業は、特に植物由来食品の需要が拡大している地域において、新施設の建設や戦略的提携を通じて生産能力を拡大しています。植物性タンパク質の研究・製造に特化した専門施設の整備により、事業運営の俊敏性が発揮され、変化する消費者嗜好に迅速に対応することが可能となっています。産業における戦略的動きは、流通ネットワークと製品開発能力の強化を目的とした、外食産業事業者、小売業者、技術プロバイダーとの提携を中心に展開されています。

多角化食品コングロマリットが市場を支配

テクスチャード・ベジタブル・プロテイン市場の構造は、グローバル食品コングロマリットと専門的な植物性タンパク質メーカーの両方が存在することを特徴としています。カーギル、イングレディオン、ロケット・フレールといった大規模多国籍企業は、広範な研究能力、グローバル流通網、食品メーカーとの確立された関係を活用し、市場リーダーシップを維持しています。これらの企業は通常、複数の事業セグメントで運営されており、TVPはより広範な植物性タンパク質または代替タンパク質ポートフォリオの一部を構成しています。市場は比較的細分化されており、地域プレイヤーは専門的な製品提供と地域の味覚嗜好への理解を通じて、地元市場で強固な地位を維持しています。

産業では、特に大手企業が植物性タンパク質能力と地理的範囲の拡大を図る中で、合併・買収による統合が進んでいます。従来型の食品企業は、成長する代替タンパク質分野における専門知識と市場シェアを迅速に獲得するため、専門的な植物性タンパク質メーカーを買収しています。合弁事業や戦略的提携も、特に現地の知識と流通ネットワークが成功の鍵となる新興市場において、ますます一般的になりつつあります。企業はまた、原料供給を確保し製品開発能力を強化するため、農業生産者や研究機関との提携も進めています。

イノベーションと持続可能性が将来の成功を牽引

テクスチャード・ベジタブル・プロテイン(TVP)市場における成功は、コスト競争力と持続可能性の認証を維持しつつ、企業がイノベーションを実現する能力にますます依存しています。市場リーダー企業は、製品の差別化と環境意識の高い消費者への訴求を図るため、先進的な加工技術と持続可能な調達手法への投資を進めています。企業は、クリーンラベルのステータスを維持しながら製品の食感と味を向上させる、独自の技術と配合の開発に注力する必要があります。

食品メーカーや外食産業との強固な関係構築は極めて重要です。これらの流通経路はTVP製品にとって大きな成長機会を意味します。新規参入企業や中小規模のプレイヤーにとっての成功は、専門製品でニッチ市場セグメントを特定・開拓するか、地域密着型の強固な基盤を構築できる特定地域に焦点を当てることにあります。企業は研究開発に投資し、プレミアム価格設定を可能とする独自製品を創出し、強力なブランドアイデンティティを確立しなければなりません。

規制環境は植物性タンパク質にとってますます有利になってきていますが、企業は食品安全基準や表示要件について警戒を怠ってはなりません。他の代替タンパク質による代替リスクが存在するため、市場での地位を維持するには継続的なイノベーションと製品の差別化が不可欠です。強固なサプライチェーンの構築と原材料サプライヤーとの戦略的パートナーシップの確立は、コスト管理と一貫した製品品質の確保において極めて重要です。TVPメーカーや大豆調製タンパク質サプライヤーは、このエコシステムにおいて不可欠な存在であり、重要な投入物と専門知識を提供しています。

テクスチャード・ベジタブル・プロテイン市場ニュース

- 2023年6月:ロケット・フレール社は、技術・研究開発支援、最先端設備、実験室、スケールアップ試験など幅広い機能を提供する「ロケット・フード・イノベーション・センター」の開設を発表しました。最終目標はイノベーションの促進と新製品の市場投入加速にあります。

- 2023年5月:ユニバー・ソリューションズは、北米においてICLのロビタリス社製テクスチャード植物性タンパク質との提携を発表しました。本契約を通じ、ユニバーはアメリカおよびカナダの食品原料顧客向けに植物性タンパク質の選択肢拡大を目指します。

- 2023年5月:バンジ・リミテッドは、ニュートリエン・リミテッドの小売部門であるニュートリエン・アグ・ソリューションズと戦略的提携を結びました。これは、米国農家が持続可能な農業実践を導入し、低炭素製品の生産量を増やすことを支援するためのものです。

本レポートで無料提供

当社は包括的かつ網羅的なデータ指標セットを提供しております。これらは肉および肉代替品産業の基礎を示す、グローバル・地域・国レベルの指標を網羅しています。45点以上の無料チャートを通じて、お客様は詳細な市場分析にアクセス可能です。本分析は各種肉・魚介類の種類ごとの生産量、ならびに肉・肉代替品・各種魚介類の価格に基づいています。市場データ、トレンド、専門家分析の蓄積を基盤とした、細分化されたセグメント情報を提供いたします。肉の種類、魚介類の種類、肉代替品の種類、形態、流通経路などに関するデータと分析が利用可能です。これらは包括的なレポート形式とExcelベースのデータワークシート形式で提供されます。

テクスチャード・ベジタブル・プロテイン市場レポート – 目次

1. エグゼクティブサマリー及び主要調査結果

2. はじめに

2.1 調査の前提条件及び市場定義

2.2 調査範囲

2.3 調査方法論

3. 主要な産業動向

3.1 価格動向

3.1.1 テクスチャード・ベジタブル・プロテイン(TVP)

3.2 規制枠組み

3.2.1 カナダ

3.2.2 フランス

3.2.3 ドイツ

3.2.4 イタリア

3.2.5 メキシコ

3.2.6 イギリス

3.2.7 アメリカ合衆国

3.3 バリューチェーン及び流通チャネル分析

4. 市場セグメンテーション(市場規模(米ドルベース)、2030年までの予測、成長見通しの分析を含む)

4.1 流通チャネル

4.1.1 オフトレード

4.1.1.1 コンビニエンスストア

4.1.1.2 オンラインチャネル

4.1.1.3 スーパーマーケットおよびハイパーマーケット

4.1.1.4 その他

4.1.2 飲食店向け

4.2 地域別

4.2.1 アフリカ

4.2.1.1 流通チャネル別

4.2.1.2 国別

4.2.1.2.1 エジプト

4.2.1.2.2 ナイジェリア

4.2.1.2.3 南アフリカ

4.2.1.2.4 アフリカその他

4.2.2 アジア太平洋地域

4.2.2.1 流通チャネル別

4.2.2.2 国別

4.2.2.2.1 オーストラリア

4.2.2.2.2 中国

4.2.2.2.3 インド

4.2.2.2.4 インドネシア

4.2.2.2.5 日本

4.2.2.2.6 マレーシア

4.2.2.2.7 韓国

4.2.2.2.8 アジア太平洋地域その他

4.2.3 ヨーロッパ

4.2.3.1 流通チャネル別

4.2.3.2 国別

4.2.3.2.1 フランス

4.2.3.2.2 ドイツ

4.2.3.2.3 イタリア

4.2.3.2.4 オランダ

4.2.3.2.5 ロシア

4.2.3.2.6 スペイン

4.2.3.2.7 イギリス

4.2.3.2.8 その他のヨーロッパ

4.2.4 中東

4.2.4.1 流通チャネル別

4.2.4.2 国別

4.2.4.2.1 バーレーン

4.2.4.2.2 クウェート

4.2.4.2.3 オマーン

4.2.4.2.4 カタール

4.2.4.2.5 サウジアラビア

4.2.4.2.6 アラブ首長国連邦

4.2.4.2.7 中東その他

4.2.5 北米

4.2.5.1 流通チャネル別

4.2.5.2 国別

4.2.5.2.1 カナダ

4.2.5.2.2 メキシコ

4.2.5.2.3 アメリカ合衆国

4.2.5.2.4 北米その他

4.2.6 南米

4.2.6.1 流通チャネル別

4.2.6.2 国別

4.2.6.2.1 アルゼンチン

4.2.6.2.2 ブラジル

4.2.6.2.3 南米アメリカその他

5. 競争環境

5.1 主要な戦略的動向

5.2 市場シェア分析

5.3 企業環境

5.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)

5.4.1 AGT Food & Ingredients Inc.

5.4.2 Associated British Foods PLC

5.4.3 Bob’s Red Mill Natural Foods

5.4.4 Bunge Limited

5.4.5 Cargill Inc.

5.4.6 China Foodstuff & Protein Group Co. Ltd

5.4.7 CHS Inc.

5.4.8 Dixie Foods

5.4.9 Do It Organic

5.4.10 Ingredion Inc.

5.4.11 International Flavors & Fragrances Inc.

5.4.12 MGP Ingredients Inc.

5.4.13 NOW Health Group, Inc.

5.4.14 Roquette Freres

5.4.15 Univar Solutions Inc.

5.4.16 Vippy Industries Ltd

5.4.17 Wholesome Provisions Inc.

6. 肉代替品産業のCEOに向けた主要戦略的課題

7. 付録

7.1 グローバル概要

7.1.1 概要

7.1.2 ポーターの5つの力分析

7.1.3 グローバルバリューチェーン分析

7.1.4 市場ダイナミクス(DROs)

7.2 出典と参考文献

7.3 表と図の一覧

7.4 主な知見

7.5 データパック

7.6 用語集

*** 本調査レポートに関するお問い合わせ ***