タイ料理市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

タイ料理市場レポートは、製品タイプ(レディミールおよびカレー、ソース、ペースト、調味料など)、種類(ベジタリアン、非ベジタリアン)、形態(冷凍、常温保存可能、生鮮/冷蔵)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「タイ料理市場規模、シェア、2030年までの成長トレンドレポート」の市場概要について、詳細を日本語でご報告いたします。

# レポート概要

本レポートは、タイ料理市場の規模、シェア、および2030年までの成長トレンドを分析したものです。対象期間は2020年から2030年までで、市場予測は金額(米ドル)で提供されています。市場は、製品タイプ(調理済み食品およびカレー、ソース、ペースト、調味料など)、種類(ベジタリアン、非ベジタリアン)、形態(冷凍、常温保存、生/冷蔵)、流通チャネル(フードサービス、小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

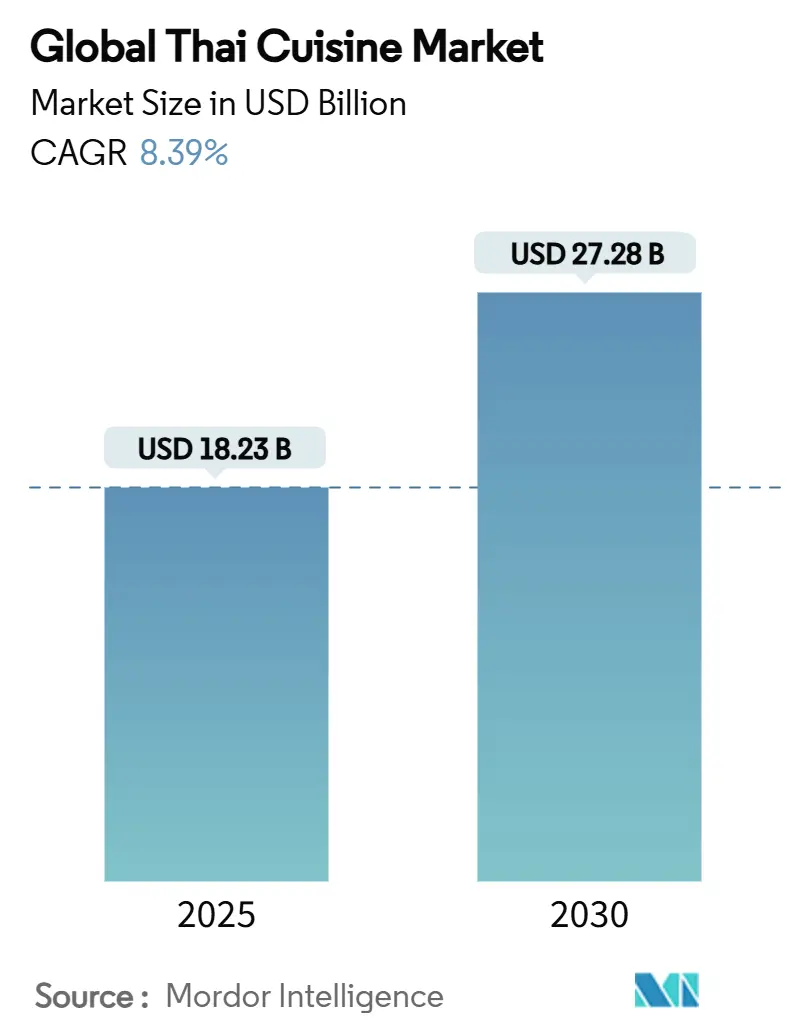

# 市場規模と成長予測

世界のタイ料理市場は、2025年には182.3億米ドルに達し、2030年には272.8億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.39%です。この市場成長は、本格的なアジアの味に対する消費者の需要増加、タイ政府のガストロ外交イニシアチブ、および小売・フードサービス部門における植物ベースの選択肢への嗜好の高まりによって牽引されています。

地域別に見ると、アジア太平洋地域は確立されたサプライチェーンと文化的な親和性により市場を支配していますが、北米が最も高い成長率を示しています。これは主に、若い消費者がタイ料理の風味プロファイルに魅力を感じているためです。市場の拡大は、AI技術を活用したコールドチェーンインフラの改善によっても支えられており、これにより調理済み食品や冷凍製品における食品廃棄物が削減されています。市場参加者は、先進国市場の規制要件に準拠するため、リサイクル可能な包装や加工施設での再生可能エネルギー利用など、持続可能性への取り組みを進めています。

市場集中度は低いと評価されており、多くの企業が競争しています。

# 主要なレポートのポイント

* 製品タイプ別: ソース、ペースト、調味料が2024年にタイ料理市場シェアの33.43%を占め、調理済み食品およびカレーは2030年までに9.64%のCAGRで拡大すると予測されています。

* 種類別: 非ベジタリアン製品が2024年にタイ料理市場規模の78.22%を占めましたが、ベジタリアンセグメントは2030年までに9.68%のCAGRで成長しています。

* 形態別: 常温保存品が2024年に42.12%のシェアを占めましたが、冷凍セグメントは2025年から2030年の間に9.47%のCAGRで成長する見込みです。

* 流通チャネル別: 小売チャネルが2024年にタイ料理市場シェアの66.34%を占め、タイのデジタル取引の31%をEコマースが占めることから、2030年までに9.77%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に42.88%のシェアを確保しましたが、北米はタイ料理レストランの増加とアジア系人口の成長加速により、2025年から2030年にかけて9.64%のCAGRで上昇するでしょう。

# 世界のタイ料理市場のトレンドと洞察

促進要因

1. 国際的・エキゾチック料理への関心の高まり:

多様な料理体験への世界的な需要は、レストランのメニューや小売製品に影響を与え続けており、タイ料理はこの変革において重要な役割を担っています。例えば、マコーミック社が2025年5月にタイ風チリを導入し、砕いた唐辛子製品のポートフォリオを拡大したことは、主要なスパイスメーカーが本格的な世界の味に対する消費者の需要に応えていることを示しています。この傾向は伝統的なタイ料理市場を超えて広がり、特にスパイシーで甘い味の組み合わせを特徴とするタイ料理への関心が米国で高まっています。欧州市場でも同様の成長が見られ、保存されたチリの輸入量は年間4~5%(量)、7~8%(金額)増加しており、これはタイ料理特有の辛味に対する消費者の需要に牽引されています。オランダは主要な貿易拠点として機能し、タイからの輸入が大幅に増加しています。

2. 本格的な料理体験への需要増加:

世界のタイ料理市場は、消費者が基本的なタイ料理を超えて、小売およびフードサービスチャネルの両方で本格的なレストラン品質の体験を求めるようになるにつれて、大きな変革を遂げています。タイ政府の「Thai SELECT」認証プログラムは、70カ国にわたる1,377の認定店舗で強力な存在感を示しています。また、Thai World Groupはフィリピンに年間78,000トンの超高温殺菌ココナッツミルクを生産するココナッツ加工施設に10億フィリピンペソを投資し、タイ、ヨーロッパ、米国市場に供給しています。Minor Foodは、Thai ExpressおよびPatara Fine Thai Cuisineブランドを通じて、23カ国に2,400以上の店舗を展開し、本格的なタイ料理の足跡を拡大しています。この市場の進化により、企業は品質保証メカニズムを強化し、国際的な生産能力を開発し、風味の完全性を維持するための垂直統合戦略を実施するようになっています。Minor Foodがタイ料理を世界的に推進するための専門料理学校を設立したことは、本格性を単なる文化的な利点に頼るのではなく、体系的でスケーラブルなビジネス資産として捉える戦略的な転換を示しています。

3. 植物ベースおよびベジタリアン食の人気の高まり:

健康志向の消費行動と環境意識の高まりが融合し、植物ベースのタイ料理における革新に大きな機会を生み出しています。欧州市場では同様の勢いが見られ、消費者はクリーンラベル製品への嗜好と、特にタイ料理などのエスニック食品の消費増加に牽引され、天然食品添加物を積極的に求めています。業界は有望な成長を示していますが、植物ベースの代替品は従来の肉製品と比較して一般的に高価格であるため、メーカーは価格競争力という継続的な課題に直面しています。このため、生産効率の継続的な改善と、消費者にとって魅力的な価値提案が不可欠です。市場のダイナミクスは、強い環境意識が十分な可処分所得レベルと一致する先進地域で特に顕著であり、消費者がプレミアムな植物ベースの選択肢を受け入れ、購入を維持することを可能にしています。

4. メディアを通じたタイ文化の影響:

タイが料理遺産を通じた文化外交を戦略的に実施したことで、伝統的な観光主導の消費パターンを超えて市場機会が拡大しました。同国の「Global Thai」プログラムは、タイ料理をソフトパワーの手段として効果的に活用し、その影響はデジタルチャネルに浸透し、タイのEコマース市場の成長に貢献しています。政府が2024年に全国で70,000人のシェフを育成することを目指す「One Community, One Thai Delicacy Chef」という野心的なイニシアチブは、商業的利益のための文化伝達への体系的なアプローチを例示しています。ハイパーローカルなダイニング体験の人気が高まり、アジアの味が西洋の料理文化にシームレスに統合されることで、タイ料理の要素が伝統的なタイ料理レストランの枠を超えて主流の食品文化に浸透する道が開かれました。この包括的な影響は、プレミアムな料理観光体験から手頃なコンビニエンスストアの提供品まで、さまざまな市場セグメントに現れ、多様な価格帯と消費シナリオで持続的な消費者需要を生み出しています。

抑制要因

1. 厳格な食品安全および輸入規制:

タイの複雑な規制枠組みは、新規市場参入者にとって大きな課題を提示する一方で、包括的なコンプライアンスシステムにすでに投資している確立された企業には競争上の優位性をもたらしています。食品添加物規制の改正(Notification No. 444 B.E. 2566)の実施により、メーカーと輸入業者は2年以内に事業を適応させる必要があり、特定の添加物の削除や様々な食品カテゴリーにおける許容使用量の調整が求められます。規制当局の権限が大幅に拡大され、タイFDAは現在、すべての食品製品にGMP(Good Manufacturing Practice)認証を義務付けており、以前のカテゴリー別アプローチから転換しています。さらに、タイ工業規格協会は複数のセクターにわたる129の必須製品認証を監督しており、食品安全認証は国際基準に準拠しています。これらの広範な規制要件は、多大なコンプライアンスコストを発生させ、小規模生産者に不均衡な負担を課しており、特に本格的な食材と伝統的な生産方法が現代の工業規格と合致しにくい伝統的なタイ食品メーカーに影響を与えています。

2. 生ハーブや生鮮食品への依存:

タイ食品産業が生鮮食材に依存していることは、サプライチェーンの脆弱性を生み出し、世界市場への拡大を制限し、運用上の複雑さを増大させています。タイの米生産はエルニーニョ現象により2024年まで減少に直面しており、2025年から2026年に回復が予想されるなど、主要食材に対する気候関連のリスクが示されています。米のサプライチェーンにおける高い生産コストは中小企業(SME)に影響を与え、タイ料理製造全体に価格圧力を生み出しています。エルニーニョに起因するパーム油生産の2027年までの減少予測は、ココナッツミルクやカレーペースト生産における供給制約の再発を示唆しています。タイバジル、レモングラス、ガランガルなどの必須ハーブは、最適な保管条件下でも風味の急速な劣化と短い賞味期限のため、大きな課題を提示します。タイの代替肉製品は、生鮮性の問題と価格競争力の課題の両方に直面しており、植物ベースの選択肢は一般的に伝統的な食材のコストを上回るため、価格に敏感な市場での採用が制限されています。これらの生鮮食材の要件は、本格的なタイ料理製品の地理的流通を制限し、特殊な保管および輸送ニーズを通じて運用費用を増加させています。

# セグメント分析

種類別: ベジタリアンセグメントの加速

ベジタリアンセグメントは、2025年から2030年の間に9.68%という堅調なCAGRで成長する可能性を示しており、植物ベースの代替品への消費者の嗜好の変化を反映しています。この成長軌道は、2024年に78.22%という実質的な市場シェアを維持している非ベジタリアンセグメントと比較して特に顕著です。Thai UnionのOMG Meatブランドを通じた植物ベース市場への戦略的参入は、特に植物ベースのシーフード代替品カテゴリーで消費者の肯定的な反応を得ており、ベジタリアンタイ料理の選択肢に対する市場の受け入れが高まっていることを示しています。

欧州市場はベジタリアン需要の主要な牽引役として浮上しており、消費者はエスニック食品やクリーンラベル製品にますます傾倒しています。天然食品添加物は、植物ベースの配合において複数の機能的目的を果たし、クリーンな成分に対する消費者の期待に応える上で不可欠となっています。非ベジタリアンセグメントは伝統的なタイのタンパク質料理を通じて市場リーダーシップを維持していますが、メーカーは、食材コストの高騰やサプライチェーン管理要件の複雑化など、運用上の課題に直面しています。

形態別: 冷凍イノベーションが成長を牽引

冷凍セグメントは、2025年から2030年の間に9.47%のCAGRを示すという予測により、堅調な成長の可能性を示しています。この成長軌道は、2024年に42.12%という実質的な市場シェアを占める常温保存製品セグメントと並行しています。市場の進化は、食品保存技術における大きな進歩と、便利な食事ソリューションに対する消費者の需要増加に対応しています。AIと機械学習アルゴリズムによる容量計画を可能にする洗練されたコールドチェーン技術の統合は、目覚ましい成果を上げています。これらの技術導入により、食品廃棄物が76%削減され、サプライヤーの収益性が10倍に増加し、地理的に離れた市場に冷凍タイ料理を商業的に流通させることが可能になりました。

生/冷蔵セグメントは、サプライチェーン効率の向上によりプラスの勢いを示していますが、天然製品の生鮮性は依然として運用上の課題を提示しています。タイの米産業の2025年から2026年の回復予測は、生米ベースのタイ製品の信頼できる供給基盤を確立することを約束していますが、季節変動や気候関連の供給リスクに引き続きさらされています。業界は、エチレン管理と賞味期限延長に焦点を当てた革新的な包装技術を採用することで、これらの課題に対応しています。これらの技術ソリューションには、エチレン抑制のための1-メチルシクロプロペン(1-MCP)とエチレン除去のための過マンガン酸カリウムが組み込まれており、生鮮食品セグメントにおける保存の課題に効果的に対処しています。

流通チャネル別: 小売の優位性が強化

小売チャネルは、2024年に66.34%という実質的な市場シェアを占め、タイ市場で強力な地位を維持しています。このチャネルは、Eコマースプラットフォームの急速な拡大と、全国的なコンビニエンスストアの存在感の増加により、2025年から2030年にかけて9.77%の堅調なCAGRを経験すると予想されています。タイのEコマースの状況の進化は特に注目に値し、食品部門がすべてのデジタル取引の約30%を占める主要な貢献者として浮上しています。モバイル技術の広範な採用はショッピング行動を変革し、現在ではモバイルデバイスがオンライン購入の80%以上を促進しています。

タイのコンビニエンスストアセグメントにおける競争ダイナミクスは、小売チャネルの拡大軌道をさらに示しています。セブン-イレブンは、全国に12,740店舗という広範なネットワークを持つ市場リーダーとしての地位を確立しています。同社の野心的な成長戦略には、700店舗の追加導入計画が含まれており、物理的な小売拡大の継続的な可能性を示しています。デジタル化の進展と実店舗の成長のこの組み合わせは、小売チャネルが進化する消費者の嗜好とショッピングパターンに効果的に対応できる位置にあることを示しています。

製品タイプ別: 調理済み食品がイノベーションを牽引

タイ料理市場分析によると、ソース、ペースト、調味料が主要な収益源セグメントとして浮上し、2024年の総市場収益の33.43%という実質的なシェアを占めました。このセグメントの市場リーダーシップは、特に家庭料理愛好家やフードサービス施設が本物のタイ料理体験を再現しようとする中で、本格的なタイの風味成分に対する消費者の評価が高まっていることを強調しています。このセグメントの好調な業績は、タイの風味がフュージョン料理や現代の調理法に統合されていることの増加も反映しています。

今後、調理済み食品およびカレーセグメントは、2030年までに9.64%という実質的なCAGRを示す市場予測により、魅力的な成長機会を提示しています。この目覚ましい成長軌道は、主に消費者の行動における根本的な変化によって牽引されており、都市部の専門家や忙しい家庭は、伝統的な調理方法ではなく、便利でレストラン品質の電子レンジ対応オプションにますます傾倒しています。市場の進化は、確立されたシーフード企業が代替タンパク質セグメントに戦略的に多様化していることによってさらに示されており、OMG Meatブランドの下での革新的な植物ベースの点心製品の導入がその例です。この適応は、変化する消費者の嗜好と食事要件に対する業界の対応力を反映しています。

# 地域分析

* アジア太平洋: 2024年に42.88%の市場シェアを占めており、文化的な類似性や確立されたサプライチェーンから恩恵を受けていますが、市場の成熟化により成長は緩やかになっています。ASEAN貿易ネットワークと自由貿易協定におけるタイの地位は、タイ食品製品の輸出機会を拡大しています。地域競争は、特に中国のチャーハン市場の拡大が価格に敏感なセグメントで輸入タイ調理済み食品に影響を与える可能性があり、地元の生産能力の成長とともに増加しています。

* 北米: 2025年から2030年にかけて9.64%のCAGRで最も高い成長率を示しており、人口動態の変化と本格的なアジア料理への関心の高まりに支えられています。この地域の市場インフラは十分に発達しており、米国には6,850軒のタイ料理レストランがあり、これは世界のタイ料理レストランの39%を占めています。Thai SELECT認証は、70カ国にわたる1,377の店舗をカバーしています。

* ヨーロッパ: 洗練された消費者層を通じて明確な機会を提供していますが、厳格な規制によりプレミアムなポジショニング戦略が必要です。クリーンラベルの嗜好とエスニック食品の消費に牽引される天然食品添加物への需要の高まりは、本格的な食材と透明な調達を強調するタイ料理製品に機会を生み出しています。しかし、複雑な規制環境は、BRC Global Standardsなどの認識された基準への準拠を含む、多大なコンプライアンス投資を必要とします。

# 競合状況

タイ料理市場は断片化された競争環境を維持しており、企業が市場統合と専門的なニッチ戦略の両方を追求する大きな機会を提供しています。この市場構造により、企業は多様なビジネスモデルと運用アプローチに対応しながら、明確な市場ポジションを確立することができます。

市場の確立された企業は、垂直統合と持続可能性への取り組みを成功裏に実施し、独自の価値提案を生み出しています。QRコードシステムの導入により、消費者は原材料の調達から生産プロセスまで、バリューチェーン全体を完全に可視化できます。この透明性は、食品安全に関する消費者の懸念の高まりに直接対処し、市場での購買決定に影響を与えます。

市場は、利便性重視のセグメントと持続可能な包装ソリューションにおける新たな機会とともに進化し続けています。企業は、顧客に効果的にリーチするために、デジタルプラットフォームとDTC(Direct-to-Consumer)戦略をますます採用しています。味の素のADAMSデータ管理プラットフォームのようなイニシアチブが示すように、デジタル変革は重要な競争要因となっており、現在の市場環境ではオプションの利点から不可欠なビジネス要件へと変化しています。

# 主要企業

* Thai Union Group PCL

* Charoen Pokphand Foods PCL

* McCormick & Co.

* Ajinomoto Co., Inc.

* Thai President Foods Public Company Limited

# 最近の業界動向

* 2025年5月: マコーミック社は、ウェブサイト、Amazon、全国の食料品店を通じて、砕いたハッチチリペッパーとタイ風チリペッパー製品を導入しました。これらの新製品の発売は、同社がスパイスポートフォリオを拡大し、多様な風味の選択肢に対する消費者の需要に応えるというコミットメントを示しています。

* 2025年4月: Thai World Groupの子会社であるPhilCo Food Processing, Inc.は、フィリピン経済区庁(PEZA)に、フィリピンのミサミス・オリエンタル州にあるココナッツ加工施設に10億フィリピンペソの投資を登録しました。この施設は、年間78,000トンの超高温殺菌ココナッツミルクと冷凍ココナッツ肉を生産する計画で、タイ、ヨーロッパ、米国への輸出を目標としています。

* 2024年11月: Thai Wahは、タイのトムヤムクン、タイのボートヌードル、ベトナムのフォー、中国のマーラーという4つの異なるアジアの風味で、インスタント麺を小売市場に投入し、製品ポートフォリオを拡大しました。

以上が、提供された「Market Overview」コンテンツの詳細な要約となります。

タイ料理市場に関する本レポートは、市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、および将来の展望について包括的に分析しています。

市場規模と成長予測

タイ料理市場は、2025年には182.3億米ドルの規模に達し、2030年までには272.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.39%と堅調な伸びが見込まれています。

市場促進要因

市場の成長を牽引する主な要因としては、国際的かつエキゾチックな料理に対する世界的な関心の高まり、本格的な料理体験への需要増加、植物性食品やベジタリアン食の人気の高まりが挙げられます。また、メディアを通じたタイ文化の影響、本格的なタイ食材の入手しやすさ、食品包装および保存技術の進歩も重要な役割を果たしています。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。厳格な食品安全および輸入規制、新鮮なハーブや生鮮食品への依存、食事制限やアレルゲンへの対応の必要性、そして世界的な観光客数の変動などが挙げられます。

主要な成長セグメント

地域別に見ると、北米が最も急速な成長を遂げており、タイ料理レストランの増加とオムニチャネル小売の普及により、9.64%のCAGRを記録しています。製品タイプ別では、「レディミールおよびカレー」が、消費者の手軽に温めて食べられるオプションへの需要に応え、9.64%のCAGRで最も大きく市場成長に貢献すると予測されています。さらに、種類別では「ベジタリアン」セグメントが、フレキシタリアン食の普及や、主要なタイの食品加工業者による藻類ベースのシーフード代替品といった革新的な製品開発に支えられ、9.68%のCAGRで顕著な成長を示しています。

その他の市場区分

本レポートでは、製品タイプをレディミール、カレー、ソース、ペースト、調味料、麺類、米料理、スナック、菓子、スープ、ブロスなどに細分化して分析しています。また、製品の形態は冷凍、常温保存、生鮮/冷蔵に分類され、流通チャネルはフードサービスと小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)に分けられています。地理的分析は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国および地域を網羅しています。

競争環境と持続可能性のトレンド

競争環境においては、Thai Union Group PCL、Charoen Pokphand Foods PCL、McCormick & Co.、Ajinomoto Co., Inc.、Thai President Foods Plc、Nestle S.A.など、多数の主要企業が市場で活動しています。これらの企業は、市場集中度、戦略的動向、市場ランキングに基づいて評価されています。特に、持続可能性のトレンドが競争に大きな影響を与えており、主要企業は太陽光発電の導入、リサイクル可能な包装の採用、ブロックチェーンによるトレーサビリティの展開といったESG(環境・社会・ガバナンス)イニシアチブを積極的に推進することで、棚の確保と消費者の信頼構築に努めています。

市場機会と将来展望

本レポートは、これらの分析を通じて、タイ料理市場における新たな機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国際的およびエキゾチックな料理に対する世界的な関心の高まり

- 4.2.2 本格的な料理体験への需要の高まり

- 4.2.3 植物ベースおよびベジタリアン食の人気の高まり

- 4.2.4 メディアを通じたタイ文化の影響

- 4.2.5 本格的なタイ食材の入手可能性

- 4.2.6 食品包装および保存技術の進歩

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および輸入規制

- 4.3.2 新鮮なハーブと生鮮食品への依存

- 4.3.3 食事制限とアレルゲン

- 4.3.4 世界の観光業の変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 調理済み食品およびカレー

- 5.1.2 ソース、ペースト、調味料

- 5.1.3 麺類および米料理

- 5.1.4 スナック菓子および菓子類

- 5.1.5 スープおよびブロス

- 5.1.6 その他

-

5.2 種類別

- 5.2.1 ベジタリアン

- 5.2.2 非ベジタリアン

-

5.3 形態別

- 5.3.1 冷凍

- 5.3.2 常温保存可能

- 5.3.3 生鮮/冷蔵

-

5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 タイユニオングループ PCL

- 6.4.2 チャルン・ポカパン・フーズ PCL

- 6.4.3 マコーミック&カンパニー

- 6.4.4 味の素株式会社

- 6.4.5 タイプレジデントフーズ Plc

- 6.4.6 タイアグリフーズ公開会社

- 6.4.7 サイアムフーズインダストリー株式会社

- 6.4.8 ウォルマート・インク(グレートバリュー)

- 6.4.9 パッセージフーズ

- 6.4.10 ア・テイスト・オブ・タイ

- 6.4.11 ホーメル・フーズ LLC

- 6.4.12 メリンダズ・フーズ LLC

- 6.4.13 クラフト・ハインツ・カンパニー

- 6.4.14 ネスレ S.A.

- 6.4.15 タイタンフーズインターナショナル株式会社

- 6.4.16 エラワンブランド

- 6.4.17 タイフィッシュソースファクトリー(スクイッドブランド)

- 6.4.18 セレスフーズ Pvt. Ltd.

- 6.4.19 キッチンジョイ

- 6.4.20 ブルーエレファント

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイ料理は、タイ王国で発展した独自の食文化であり、その多様な風味と香りで世界中の人々を魅了しています。地理的には東南アジアに位置するタイの料理は、周辺諸国や歴史的な交流を通じて、インド、中国、ポルトガルなど様々な文化の影響を受けながら独自の進化を遂げてきました。その最大の特徴は、「辛味」「酸味」「甘味」「塩味」「苦味」の五味が見事に調和し、複雑でありながらもバランスの取れた味わいを生み出している点にあります。レモングラス、ガランガル、コブミカンの葉といったハーブ類、唐辛子、ニンニクなどのスパイス、ナンプラー(魚醤)、ココナッツミルク、ライム果汁などが主要な調味料として用いられ、素材の新鮮さを最大限に活かす調理法が特徴です。

タイ料理の種類は非常に豊富で、地域によっても特色が異なります。大きく分けて、北部、東北部(イサーン)、中部、南部の四つの地域に分類されます。北部の料理は、もち米を主食とし、ココナッツミルクの使用が少なく、ハーブやスパイスを多用した素朴な味わいが特徴です。東北部のイサーン料理は、ソムタム(青パパイヤのサラダ)やラープ(ひき肉のハーブ和え)など、辛味と酸味が際立つ料理が多く、もち米と共に食されます。中部料理は、タイ料理の代表格とされるものが多く、トムヤムクン(エビのスパイシーサワースープ)、グリーンカレー、パッタイ(タイ風焼きそば)、ガパオライス(鶏ひき肉のバジル炒めご飯)などが挙げられます。ココナッツミルクや砂糖を多用し、マイルドで豊かな風味が特徴です。南部料理は、海に面しているためシーフードが豊富で、唐辛子を多用した非常に辛い料理が多く、ココナッツミルクもふんだんに使われます。これらの地域ごとの特色に加え、スープ、カレー、炒め物、サラダ、揚げ物、デザートなど、様々なカテゴリーの料理が存在します。

タイ料理の用途は多岐にわたります。日常の食卓では、家族や友人と料理をシェアしながら楽しむのが一般的です。屋台料理も非常に発達しており、手軽に本格的な味を楽しむことができます。また、その豊かな風味とハーブやスパイスの効能から、食欲増進や疲労回復、健康維持にも良いとされています。特に、ハーブや野菜をふんだんに使うことから、ヘルシーなイメージも定着しています。国際的には、タイ料理レストランが世界各地に展開されており、異文化体験の一環として、また特別な日の食事としても親しまれています。日本においても、タイ料理は外食の選択肢の一つとして定着しており、家庭でタイ料理を作るための食材もスーパーマーケットで手軽に入手できるようになりました。

タイ料理に関連する技術としては、伝統的な調理法が挙げられます。カレーペーストやソムタムを作る際に用いられる石臼と杵(クロックとサーク)、炒め物に適した中華鍋(ウォック)、蒸し料理や焼き料理など、それぞれの料理に最適な調理器具と技術が受け継がれています。食材の保存技術としては、唐辛子やハーブの乾燥、魚醤や漬物などの発酵技術が古くから用いられてきました。現代においては、ミキサーやフードプロセッサーといった調理家電がカレーペースト作りを効率化し、炊飯器はタイ米を美味しく炊き上げるのに役立っています。また、国際的な流通網の発達により、新鮮なタイの食材が世界中に届けられるようになり、本格的なタイ料理をどこでも楽しめる環境が整ってきています。食品衛生管理や品質保持のための技術も、タイ料理が世界中で安全に提供される上で不可欠な要素となっています。

タイ料理の市場背景は、世界的な人気と日本国内での定着という二つの側面から見ることができます。世界的には、タイ政府が「世界の台所」構想を掲げ、タイ料理の普及に力を入れてきました。その結果、マッサマンカレーが世界で最も美味しい料理の一つとして評価されるなど、国際的な認知度と評価は非常に高いです。日本においては、1980年代から90年代にかけてタイ料理レストランが増え始め、現在ではカジュアルな食堂から高級店まで幅広い形態の店舗が存在します。スーパーマーケットでは、ナンプラー、ココナッツミルク、各種カレーペーストなどが一般的に販売されており、家庭での調理も容易になりました。また、コンビニエンスストアでは、タイ料理を模したお弁当やお惣菜、インスタント麺なども見られ、その手軽さから幅広い層に受け入れられています。健康志向の高まりも、ハーブや野菜を多く使うタイ料理の人気を後押ししています。タイへの旅行者が増えるにつれて、本場の味を求める声も高まり、市場はさらに拡大しています。

タイ料理の将来展望としては、持続可能性と多様化がキーワードとなるでしょう。環境意識の高まりから、地元の食材を積極的に使用する「地産地消」の動きや、オーガニック食材への関心が高まることが予想されます。また、健康志向のトレンドは今後も続き、低糖質、ベジタリアン、ヴィーガンといった多様な食のニーズに応えるタイ料理の開発が進むと考えられます。フュージョン料理やモダンタイ料理といった、伝統的な枠にとらわれない革新的なアプローチも増えていくでしょう。テクノロジーの進化も、オンラインデリバリーサービスの普及や、AIを活用したレシピ開発など、タイ料理の提供方法や楽しみ方に新たな可能性をもたらすかもしれません。文化交流の側面では、フードツーリズムや料理教室を通じて、タイ料理の奥深さや魅力をさらに発信していくことが期待されます。人気の定番メニューだけでなく、まだあまり知られていない地方の郷土料理が紹介されることで、タイ料理の多様性がより広く認識されるようになるでしょう。ミシュランガイドに掲載されるような高級タイ料理レストランも増え、そのブランド価値は一層高まっていくと見込まれます。