解凍システム市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

解凍システム市場は、デバイスタイプ(手動プレート式加温器、誘電体RF解凍器など)、サンプルタイプ(血液、細胞・遺伝子治療用バイアルなど)、エンドユーザー(病院・診断ラボ、血液銀行など)、解凍技術(伝導プレート加熱など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

解凍システム市場の概要

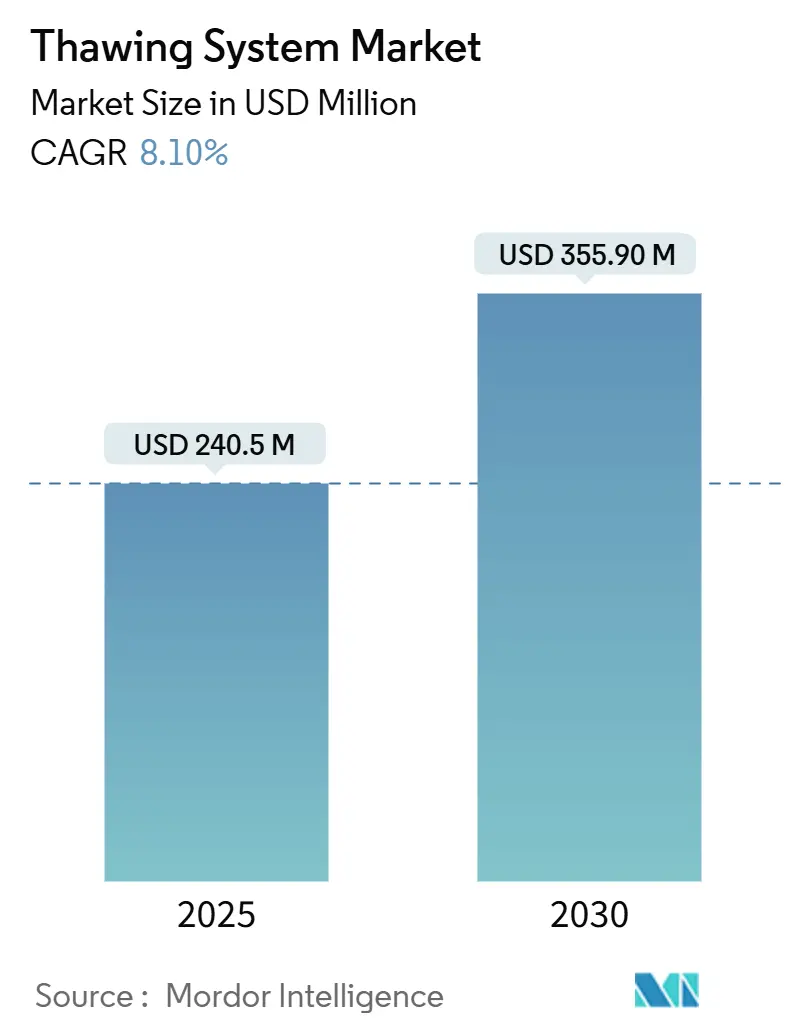

解凍システム市場は、2025年には2億4,050万米ドルと評価され、2030年までに3億5,590万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.1%です。細胞・遺伝子治療への投資、GMP(適正製造規範)要件の厳格化、使い捨ての閉鎖型消耗品への移行が、迅速かつ均一な解凍プラットフォームへの需要を加速させています。2024年から2025年にかけて複数のFDA細胞治療承認や、2024年3月に発行された熱効果に関するデバイスガイダンスを含む規制の動きが、オペレーターのばらつきを排除する自動化ソリューションの採用を促進しています。北米は成熟した細胞治療パイプラインにより市場をリードしていますが、アジア太平洋地域はバイオ製造能力の拡大と規制の調和により、最も速い地域成長を遂げています。技術の好みは移行期にあり、手動プレート式ウォーマーが依然として主流ですが、誘電体高周波(RF)システムや乾式伝導プラットフォームが、特に臓器回復や高価値バイオ医薬品向けに注目を集めています。エンドユーザーは、GMP記録管理を効率化し、付帯サービス収益を生み出すIoT対応のデータロギング機能付きユニットをますます求めています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には手動プレート式ウォーマーが解凍システム市場シェアの62.3%を占め、誘電体RF解凍装置は2030年までに8.2%のCAGRで成長すると予測されています。

* サンプルタイプ別: 2024年には血液サンプルが解凍システム市場規模の56.7%を占め、組織・臓器は2030年までに10.5%のCAGRで最も速い成長を遂げると見込まれています。

* エンドユーザー別: 2024年には血液銀行・輸血センターが収益シェアの42.0%を占め、細胞治療・バイオ医薬品メーカーは同期間に9.7%のCAGRを記録すると予想されています。

* 解凍技術別: 2024年には伝導プレート加熱が解凍システム市場シェアの64.5%を占め、誘電体RF加熱が8.2%で最も高い予測CAGRを示しています。

* 地域別: 2024年には北米が収益の38.3%を占め、アジア太平洋地域は2025年から2030年にかけて11.2%のCAGRで拡大すると予測されています。

世界の解凍システム市場のトレンドと洞察

促進要因

* 細胞・遺伝子治療量の拡大がGMPグレードの解凍ソリューションを要求: CasgevyやLyfgeniaなどのFDA承認製品は、厳格な温度範囲(通常37°Cで20分以内)を義務付けており、メーカーは再現性を保証する機能的に閉鎖された自動デバイスの採用を余儀なくされています。輸血サービスは、コールドチェーン処理における従来の能力から、自家治療の解凍管理をますます行っています。Cell and Gene Therapy CatapultとAsymptoteのようなパートナーシップは、ベンチトップ機器がバーコードトレーサビリティ、監査ログ、使い捨てインサートを備え、汚染リスクを低減する方法を示しています。堅牢なGMP管理を示す施設は、迅速な審査経路によって報われるため、これらのシステムへの投資はさらに正当化されます。

* 輸血用血液成分の増加が標準化された高速解凍装置を義務化: ブロックチェーン、RFID、AIが血液銀行のロジスティクスを近代化し、解凍段階で処理能力のボトルネックを生み出しています。Terumoが2025年2月に発売したReveos自動処理プラットフォームは、手動操作を20以上から数回に削減し、同等の迅速な解凍モジュールを要求しています。高容量ブラストフリーザーは現在、血漿を数分で-90°Cまで冷却するため、下流の解凍装置は8倍の生産性向上を維持するためにペースを合わせる必要があります。デジタル在庫システムとの統合により、リアルタイムの温度イベントアラートが可能になり、血液監視プログラムをサポートします。

* 自動化が汚染とオペレーターのばらつきを低減: ウォーターバスユニットは、交差汚染や不均一な加熱曲線のリスクがあります。GE HealthCareの乾式VIA Thaw CB1000は、プログラム可能なプロファイルと内蔵データキャプチャを提供し、バリデーションの負担を軽減します。STEMCELL TechnologiesのThawSTAR CFT2は、ウォーターバスと比較して末梢血単核細胞および多能性幹細胞の回収率を向上させ、閉鎖型乾式解凍の生存率の利点を強調しています。Finiaのようなロボット充填・仕上げラインは、解凍、希釈、凍結充填を単一モジュールに統合し、ヒューマンエラーを削減し、連続製造の哲学と一致しています。

* 誘電体RF臓器加熱が凍結臓器バンクを可能に: 27 MHzでの電磁加熱は、腎臓の加熱速度を毎分150°Cに実証し、脱ガラス化を制限し、組織構造を維持しています。X-ThermaのGMP対応XT-Thriveプラットフォームは、シリーズB資金調達で2,240万米ドルを調達し、RF駆動の臓器蘇生に対する商業的信頼を示しています。新しい三相電極レイアウトは現在、91.9%の電界均一性を提供し、ホットスポットのリスクに対処し、規制当局への提出をサポートしています。

* 使い捨ての閉鎖型解凍バッグが機器の交換を加速: +0.90%のCAGR影響。

* IoT対応のクライオチェーン分析がサービス収益源を創出: +0.60%のCAGR影響。

抑制要因

* 全自動プラットフォームの高額な初期費用: HEPAフィルター付きエンクロージャー、IoTテレメトリー、GMPティア監査証跡を含む包括的なユニットは、多額の初期予算を必要とします。Single Use SupportのスケーラブルなRoSS.pFTUラインはベンチトップから500Lまで対応しますが、設備投資は小規模なクリニックを依然として躊躇させます。経済モデルによると、自動解凍装置は治療用量あたり約4分を短縮し、投薬エラーを54%削減するため、長期的にコストを相殺します。Novo Holdingsが2024年にSingle Use Supportの60%を買収したような投資活動は、生産量が増加するにつれてハードウェア価格が下落することを示唆しています。

* 容器とデバイスの非互換性がワークフローの柔軟性を制限: 不均一なバッグサイズや硬いバイアルは、異なるインサートやアダプターを必要とすることが多く、バリデーションを複雑にします。SartoriusとHOF Sonderanlagenbauのようなクロスプラットフォーム提携は、凍結・解凍消耗品の標準化を目指していますが、進捗は漸進的です。一部のイノベーターは、ワークフローから凍結を完全に排除することでこの問題を回避しています。DefiniGENとAtelerixは、解凍ステップを完全にバイパスする室温保存マトリックスを商業化しています。標準が収束するまで、エンドユーザーは複数の治具を在庫する必要があり、規模の経済を阻害します。

* 不均一な温度勾配が大型バッグの生存率を危険にさらす: -0.70%のCAGR影響。

* 誘電体臓器加熱に関する規制の不確実性: -0.50%のCAGR影響。

セグメント分析

* デバイスタイプ別: 手動が優勢も自動化が進展

2024年の収益の62.3%は手動プレート式ウォーマーが占め、血液センターでの低複雑性と慣れたメンテナンスが根強い使用を裏付けています。しかし、誘電体RF解凍装置は、移植プログラムが臓器バンクの概念を試験的に導入するにつれて、8.2%のCAGRで成長をリードしています。自動プレートユニットとウォーターバス代替品は、RFプラットフォームよりもコストを抑えつつ、一貫した実行間性能を求める研究室に利用されています。解凍システム市場は現在、汚染回避を優先する施設に魅力的な乾式伝導チャンバーを提供しています。採用トレンドは、より厳格なGMP監視を反映しています。後期商業細胞治療の準備をする施設は、手動ウォーマーを、すべての温度逸脱を記録するPLC駆動デバイスにますます置き換えています。解凍システム業界はまた、分散した酸化鉄粒子を使用して交流磁場下で体積加熱を生成する磁性ナノ粒子ナノウォーミングを実験しています。査読付き試験では、2段階プロトコルが高い解凍後生存率を維持し、規模と規制のハードルが解決されれば将来的な破壊の可能性を示唆しています。

* サンプルタイプ別: 組織アプリケーションがイノベーションを牽引

2024年の売上高の56.7%は血液成分が占め、これは世界的な輸血の膨大な量と確立された解凍手順によるものです。しかし、組織・臓器セグメントは10.5%のCAGRを記録しており、これはコールドストレージの範囲を拡大し、集中型臓器バンクを可能にする研究のブレークスルーを反映しています。細胞・遺伝子治療用バイアルも、治療パイプラインの拡大に伴い急速に拡大しており、効力を保護するための正確で再現性のある解凍が求められています。胚と卵母細胞はニッチですが不可欠であり、改良された再水和プロトコルにより、解凍後の卵母細胞の生存率は89.8%に向上しています。サンプル多様性は、ベンダーにフォーマットの多様化を促しています。過冷却は赤血球の保存期間を-8°Cで63日まで延長しますが、溶血を避けるために解凍ワークフローは穏やかな再加熱を保証する必要があります。等容積保存(氷形成ではなく一定体積圧力を適用)は、臓器の古典的な解凍ステップを排除する可能性があり、確立されたデバイス設計を覆す可能性があります。このようなパラダイムシフトは、研究室が今日の従来のバッグを解凍し、明日の次世代プロトコルに対応できるハイブリッドシステムに投資するにつれて、段階的な需要を生み出します。

* エンドユーザー別: バイオ医薬品製造が加速

血液銀行と輸血センターは、日常的な血漿および細胞成分のワークフローにより、2024年の売上高の42.0%を占めました。病院と診断検査室がそれに続き、外傷蘇生から幹細胞注入までのポイントオブケアアプリケーションに解凍装置を使用しています。研究機関は、ナノウォーミングなどの新しい技術の早期採用者として機能し、管理された環境でその性能を検証しています。IVFクリニックは、配偶子や胚の処理に特化した小ロットユニットに依存しています。細胞治療およびバイオ医薬品メーカーは、9.7%のCAGRで最も急成長しており、その多ロット商業プロセスはGMP記録と完全な電子バッチ記録を義務付けています。Thermo Fisherの2025年のウィスコンシン州のバイオロジック特性評価に焦点を当てた研究室拡張は、新たな需要を支えるインフラの波を示しています。Century TherapeuticsのiPSCベースの同種パイプラインも同様に、ロボット充填・仕上げシステムと連携する高スループットの閉鎖型解凍装置を必要としています。より多くの治療法が臨床段階から商業規模に移行するにつれて、機器の更新サイクルが短縮され、交換収益が強化されます。

* 解凍技術別: 電磁気的方法が勢いを増す

伝導プレート加熱は、その低リスクプロファイルとシンプルなバリデーション経路により、2024年の収益の64.5%を供給しました。ウォーターバス循環は、従来のインフラが残る場所で存続しています。対流空気加熱および赤外線システムは、均一な勾配を必要とする特殊なニッチを占めています。しかし、誘電体RF加熱は、臓器バンク研究が最小限の熱ストレスで迅速かつ均一な加熱を確認するにつれて、8.2%のCAGRで成長しています。最近の研究では、エッジ効果を低減する三相円形電極を使用して、電界均一性が90%以上に改善されました。誘電体RFアプリケーションの臓器保存における解凍システム市場規模は、FDA経路が性能試験の期待を明確にすれば、大幅に拡大すると予測されています。一方、マイクロ波システムは毎分300〜500°Cの組織加熱を実証していますが、ホットスポットを管理するためには依然として洗練されたリアルタイム制御が必要です。RFとマイクロ波要素を組み合わせるために競い合っているベンダーは、最終的に幅広い検体カテゴリに対応するハイブリッドプラットフォームを提供する可能性があります。

地域分析

* 北米は2024年に38.3%の収益を貢献しました。この地域は、細胞治療イノベーターの集中、豊富なGMPグレードの受託製造、およびデバイスの熱プロファイルに関する明確な機関ガイダンスの恩恵を受けています。2024年後半のFDA人員削減により審査時間は増加しましたが、厳格な提出は承認後の機器の信頼性を高めます。カナダの公衆衛生ネットワークは、地方の輸血ハブ向けにポータブル解凍装置の試験運用を続けており、地域での採用をさらに強化しています。

* ヨーロッパは価値で第2位にランクされており、成熟した品質システムを持つメーカーに報いる厳格な医療機器規制に支えられています。Cell and Gene Therapy CatapultとAsymptoteの協力のようなイニシアチブは、準拠した自動化を加速するための官民の取り組みを示しています。Getingeの2024年のParagonix買収は、臓器輸送ポートフォリオを追加し、保管、輸送、解凍ステップ間の統合を強化しています。省エネ政策も、施設の運用コストを最大70%削減し、EUの持続可能性目標と一致する等容積冷蔵への関心を刺激しています。

* アジア太平洋地域は、2025年から2030年にかけて11.2%のCAGRで最も急成長しています。中国のデバイス市場は、外国デバイスの登録サイクルを短縮するNMPA規制の刷新により、300億ユーロに達すると予想されており、活況を呈しています。日本は加速された経路を通じて承認の遅れに対処しており、高度な解凍装置の早期導入機会を開いています。韓国とシンガポールの地域細胞治療センターは、全国的なトレーサビリティプラットフォームに接続された全自動の湿度制御機器の需要を支えています。したがって、解凍システム市場は、アジア太平洋地域のアップグレードされたバイオ製造回廊全体で最も豊かな成長機会に直面しています。

競争環境

競争分野は中程度に細分化されています。確立された既存のポートフォリオが血液銀行ラインを支配する一方、専門の新規参入企業が細胞治療や臓器バンクのニッチで競争しています。フルラインのライフサイエンスサプライヤー間の統合は続いており、Thermo FisherによるSolventumの精製・ろ過資産の41億米ドルでの買収は、エンドツーエンドの提供を拡大し、解凍機器をより広範な使い捨てエコシステムに組み込んでいます。すでに極低温フリーザーで強みを持つBioLife Solutionsは、Stirling UltracoldとPanTHERA CryoSolutionsの買収を通じて拡大し、凍結から最終解凍までの一貫したチェーンをターゲットにしています。

自動化とデジタル統合が競争を推進しています。GE HealthCare、Terumo BCT、Single Use Supportは、電子バッチ記録システムに直接フィードする追跡・追跡ソフトウェアレイヤーを組み込んでいます。X-ThermaやPluristyxのようなスタートアップ企業は、RF加熱やDMSO残留物を低減する凍結保護媒体を通じて差別化を図り、高マージンのニッチ市場を開拓しています。

IoTソフトウェアサービス契約による温度追跡データセットの収益化、および臨床検証は初期段階にあるものの戦略的関心が高い誘電体RF臓器加熱の分野には、依然として未開拓の機会が残されています。

解凍システム業界の主要企業

* Sartorius AG

* Cardinal Health

* Boekel Scientific

* Helmer Scientific Inc.

* Thermo Fisher Scientific

最近の業界動向

* 2025年4月: Abeona Therapeuticsは、遺伝子改変された患者の皮膚細胞に特化した解凍プロトコルを必要とする、劣性栄養障害型表皮水疱症に対する初の細胞ベース遺伝子治療薬であるZEVASKYN(prademagene zamikeracel)のFDA承認を取得しました。

* 2025年3月: DHL Groupは、CryoportからCRYOPDPを買収し、医薬品ロジスティクスを強化しました。これにより、年間60万件以上の温度管理された貨物を15カ国で取り扱うことになります。

* 2025年3月: TeknovaとPluristyxは、細胞治療開発を加速し、高生存率の解凍結果をサポートするPluriFreeze凍結保存システムを発売しました。

* 2025年2月: Terumo Blood and Cell Technologiesは、米国でReveos自動血液処理システムを導入し、処理ステップを削減し、血液センターの効率を向上させました。

本レポートは、医療用解凍システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な促進要因と抑制要因、市場規模と成長予測、競合状況、そして将来の展望について詳細に記述されています。

1. 市場定義と調査範囲

本調査における医療用解凍システム市場は、凍結された生体材料(血液成分、細胞治療用バイアル、胚、卵母細胞、組織、臓器など)を、すぐに使用できる均一な氷のない状態に穏やかに昇温させる、電気駆動の卓上型または床置き型装置と定義されています。大規模な工業用食品解凍ラインや一般的な実験室用ホットプレートは、臨床的関連性を維持するため、意図的に調査範囲から除外されています。

2. エグゼクティブサマリー

市場は2030年までに3億5,590万米ドルに達すると予測されており、2025年から2030年にかけて8.1%の年平均成長率(CAGR)で成長する見込みです。現在、手動プレート式加温器が2024年の市場シェアの62.3%を占め、最大のシェアを保持しています。誘電体RF解凍器は、臓器保存に適した非常に迅速かつ均一な加温を実現するため注目されており、8.2%のCAGRで成長しています。地域別では、アジア太平洋地域がバイオマニュファクチャリングの拡大と規制枠組みの更新により、11.2%のCAGRで最も急速に成長すると予測されています。

3. 市場の状況

3.1 市場概要

市場の全体像が提示されています。

3.2 市場促進要因

* 細胞・遺伝子治療の量的な拡大とGMPグレード解凍ソリューションの必要性: 細胞・遺伝子治療の需要増加に伴い、GMP(適正製造規範)に準拠した解凍ソリューションが不可欠となっています。

* 輸血用血液製剤の増加と標準化された迅速解凍装置の義務化: 輸血用血液製剤の需要増大により、標準化された迅速な解凍装置が求められています。

* 自動化による汚染リスクとオペレーターのばらつきの低減: 自動化されたシステムは、手作業による汚染リスクやオペレーター間のばらつきを低減し、安全性と効率性を向上させます。

* 誘電体RF臓器加温による凍結臓器バンクの可能性: 誘電体RF技術を用いた臓器加温は、凍結保存された臓器のバンク化を可能にし、移植医療に革新をもたらす可能性があります。

* シングルユース閉鎖型解凍バッグによる機器更新の加速: シングルユースの閉鎖型解凍バッグの採用は、既存機器の更新を促進しています。

* IoT対応クライオチェーン分析によるサービス収益源の創出: IoT技術を活用したクライオチェーン分析は、新たなサービス収益源を生み出しています。

3.3 市場抑制要因

* 全自動プラットフォームの高額な初期費用: 全自動解凍プラットフォームは高額な初期投資が必要であり、導入の障壁となることがあります。

* 容器と装置の非互換性によるワークフローの柔軟性制限: 解凍容器と装置間の互換性の問題が、ワークフローの柔軟性を制限する要因となっています。

* 大型バッグにおける不均一な温度勾配による生存率リスク: 大型バッグの解凍において、不均一な温度勾配が生じると、生体材料の生存率にリスクをもたらす可能性があります。

* 誘電体臓器加温に関する規制の不確実性: 誘電体臓器加温技術は新しいため、規制上の不確実性が存在します。

3.4 サプライチェーン分析、3.5 規制状況、3.6 技術的展望、3.7 ポーターのファイブフォース分析

これらのセクションでは、市場のサプライチェーン、関連する規制環境、技術革新の動向、そして新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、競争の激しさといった競争環境が分析されています。

4. 市場規模と成長予測(金額)

市場は以下のセグメントに基づいて分析されています。

* デバイスタイプ別: 手動プレート式加温器、自動プレート式加温器、自動水浴式解凍器、乾式伝導解凍器、誘電体RF解凍器、その他。

* サンプルタイプ別: 血液、細胞・遺伝子治療用バイアル、胚・卵母細胞、組織・臓器、その他。

* エンドユーザー別: 病院・診断ラボ、血液銀行・輸血センター、細胞治療・バイオ医薬品メーカー、IVF・不妊治療センター、研究機関、その他。

* 解凍技術別: 伝導プレート加熱、水浴循環、誘電体RF加温、対流空気加温、マイクロ波/赤外線、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競合状況

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。プロファイルされる企業には、Helmer Scientific、Sartorius AG、BioLife Solutions、Terumo Corporation、Cardinal Health、Thermo Fisher Scientific、GE HealthCareなど、20社が挙げられています。各企業の概要、財務状況、製品と戦略、最近の動向などが分析されています。

6. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

7. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: バイオメディカルエンジニア、輸血管理者、細胞治療プロセス担当者への聞き取りを通じて、平均解凍サイクル、デバイス交換間隔、新興の誘電体設計に関するフィードバックを収集し、仮定を精緻化しました。

* デスクリサーチ: WHO血液安全データベース、AABB輸血統計、FDA 510(k)承認、Eurostat貿易コード、査読付きクライオバイオロジー学術誌などの信頼できる公開情報源に加え、D&B HooversやFactivaなどの有料情報、メーカーの提出書類、投資家向け資料、地域の血液銀行ポータル、Volzaからの出荷追跡データなどを活用し、多角的なデータ検証を行っています。

* 市場規模算出と予測: 世界の血液収集量、血液学ラボ数、臍帯血バンク容量、償還率などを用いたトップダウンアプローチで需要を再構築し、選択的なボトムアップサプライヤー集計とASP(平均販売価格)×ユニットチェックで検証しています。予測には、デバイス出荷と選択的手術の成長、幹細胞治験の開始、設備投資予算を関連付ける多変量回帰分析が用いられ、8.1%のCAGRが現実的であると評価されています。

* データ検証と更新サイクル: 出版前に差異スキャン、異常値の再確認、新たな規制アラートやリコール通知による更新が行われ、データセットは毎年更新され、重要なイベントについては中間速報が発行されます。

Mordor Intelligenceの調査は、広範なデバイススペクトルを網羅し、現地通貨の変動を調整し、年間更新を行うことで、他社の調査と比較して高い信頼性を提供しています。例えば、他社が誘電体RFや組織解凍器を除外したり、メーカー収益のみに依存したり、為替レートを固定したりするのに対し、本調査はこれらのギャップを埋め、よりバランスの取れたベースラインを提供しています。

本レポートは、医療用解凍システム市場における意思決定者に対し、透明性のある信頼できる情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する細胞・遺伝子治療の量にはGMPグレードの解凍ソリューションが必要

- 4.2.2 増加する血液成分輸血には標準化された高速解凍装置が必須

- 4.2.3 自動化により汚染とオペレーターのばらつきを低減

- 4.2.4 誘電体RF臓器加温が凍結臓器バンクを可能にする

- 4.2.5 シングルユースの密閉型解凍バッグが機器の交換を加速

- 4.2.6 IoT対応のクライオチェーン分析がサービス収益源を創出

-

4.3 市場の阻害要因

- 4.3.1 全自動プラットフォームの高額な初期費用

- 4.3.2 容器とデバイスの非互換性がワークフローの柔軟性を制限

- 4.3.3 大きなバッグにおける不均一な温度勾配が生存率を危険にさらす

- 4.3.4 誘電体臓器加温に関する規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 手動プレート式加温器

- 5.1.2 自動プレート式加温器

- 5.1.3 自動水浴式解凍器

- 5.1.4 乾式伝導解凍器

- 5.1.5 誘電体RF解凍器

- 5.1.6 その他

-

5.2 サンプルタイプ別

- 5.2.1 血液

- 5.2.2 細胞・遺伝子治療用バイアル

- 5.2.3 胚・卵母細胞

- 5.2.4 組織・臓器

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院・診断ラボ

- 5.3.2 血液銀行・輸血センター

- 5.3.3 細胞治療・バイオ医薬品メーカー

- 5.3.4 体外受精・不妊治療センター

- 5.3.5 研究機関

- 5.3.6 その他

-

5.4 解凍技術別

- 5.4.1 伝導プレート加熱

- 5.4.2 水浴循環

- 5.4.3 誘電体RF加温

- 5.4.4 対流空気加温

- 5.4.5 マイクロ波 / 赤外線

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC諸国

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Helmer Scientific

- 6.3.2 Sartorius AG

- 6.3.3 Boekel Scientific

- 6.3.4 Barkey GmbH & Co. KG

- 6.3.5 BioLife Solutions

- 6.3.6 Terumo Corporation

- 6.3.7 Cardinal Health

- 6.3.8 Sarstedt AG & Co. KG

- 6.3.9 CytoTherm

- 6.3.10 Single Use Support

- 6.3.11 Thermo Fisher Scientific

- 6.3.12 GE HealthCare

- 6.3.13 MedCision LLC

- 6.3.14 Plasma Solutions

- 6.3.15 REM? Group

- 6.3.16 Stericox India

- 6.3.17 3M Company

- 6.3.18 Drägerwerk AG & Co. KGaA

- 6.3.19 Eppendorf SE

- 6.3.20 Praxair Cryogenics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

解凍システムとは、冷凍された食品やその他の物質を、その品質を損なうことなく、適切な温度や状態に戻すための一連の技術や装置を指します。単に温度を上げるだけでなく、解凍過程で発生しやすいドリップ(旨味成分を含んだ液体の流出)を抑制し、元の風味、食感、栄養価を可能な限り維持することが極めて重要です。特に食品分野においては、安全性の確保、効率的な生産、そして最終的な消費者の満足度を高める上で、解凍システムは不可欠な役割を担っています。

解凍システムには、その対象物や求められる品質、処理量に応じて多種多様な方式が存在します。主な種類としては、まず「冷水解凍」や「流水解凍」が挙げられます。これは、比較的低温の水を循環させることで、食品の表面から中心部へとゆっくりと熱を伝え、ドリップの発生を抑えながら解凍する方法です。次に「空気解凍」があり、これは冷蔵庫内での自然解凍や、温度・湿度を制御した解凍庫内で温風を循環させる方式などがあります。冷蔵庫解凍は時間がかかりますが品質劣化が少なく、温風解凍は効率的ですが乾燥や品質劣化のリスクも伴います。さらに「蒸気解凍」は、湿度を保ちながら加熱することで、食品の乾燥を防ぎつつ解凍を進める方法です。工業用途では、内部から均一かつ迅速に加熱できる「マイクロ波解凍」や「高周波解凍」が広く利用されています。これらは非常に高速ですが、加熱ムラや品質劣化のリスクを管理する必要があります。その他にも、熱伝導性の高いプレートで挟み込む「接触解凍」、真空状態を利用して低温で解凍する「真空解凍」、電解水を用いて解凍と同時に殺菌効果も期待できる「電解水解凍」、超音波の振動を利用して解凍を促進する「超音波解凍」など、様々な技術が開発され、実用化されています。これらのシステムは、それぞれにメリットとデメリットがあり、対象物の種類や最終製品の要求品質に応じて最適な方法が選択されます。

解凍システムの用途は非常に広範です。最も主要なのは食品産業であり、食肉、魚介類、パン生地、野菜、加工食品など、あらゆる冷凍食材の製造工程で利用されています。外食産業では、レストランやホテル、給食施設などで、冷凍保存された食材を調理前に解凍するために活用されます。スーパーマーケットや小売店では、店頭で販売する冷凍食品を解凍して提供する際にも重要な役割を果たします。また、食品以外では、医療・バイオ分野において、細胞、組織、血液、ワクチンなどのデリケートな生体試料を、その機能を損なうことなく解凍するために、極めて精密な解凍システムが用いられます。研究開発分野でも、様々なサンプルや試薬の解凍に利用され、その品質維持が実験結果の信頼性に直結します。

解凍システムに関連する技術は多岐にわたります。まず、解凍と対をなす「冷凍技術」そのものが重要であり、急速冷凍やブライン凍結、CAS凍結といった高品質な冷凍技術が、その後の解凍品質を左右します。解凍プロセスにおいては、温度や湿度を正確に制御・監視する「温度管理システム」や「湿度管理システム」が不可欠です。ドリップの発生を最小限に抑えるための「ドリップ抑制技術」や、解凍中の微生物増殖を防ぐための「殺菌・衛生管理技術」も重要な要素です。近年では、IoTやAIを活用し、解凍プロセスの自動化、最適化、品質予測を行う「スマート化技術」の導入も進んでいます。また、解凍に適した包装材や真空包装などの「包装技術」も、解凍品質に大きく影響します。

解凍システムの市場背景には、いくつかの重要な要因があります。第一に、食品ロス削減への意識の高まりです。冷凍保存は食品の長期保存を可能にし、必要な時に必要な量だけ解凍することで、廃棄を減らすことに貢献します。第二に、人手不足の深刻化です。食品加工現場や外食産業における人手不足は、解凍プロセスの自動化や省力化を強く求める要因となっています。第三に、消費者の食の安全・品質への要求の向上です。冷凍食品であっても、解凍後の風味や食感が損なわれないこと、そして安全であることが強く求められています。第四に、グローバル化の進展です。冷凍食品の国際的な流通が増加する中で、輸送中の品質維持と、消費地での適切な解凍が重要視されています。さらに、環境負荷低減の観点から、省エネルギーで効率的な解凍システムの開発も進められています。近年のコロナ禍においては、家庭での冷凍食品需要やテイクアウト・デリバリーの普及が加速し、高品質な解凍技術への関心が一層高まっています。

将来の解凍システムは、さらなる高精度化と個別最適化が進むと予測されます。AIやビッグデータを活用し、食材の種類、形状、凍結状態に応じて最適な解凍プロファイルを自動で選択・実行するシステムが普及するでしょう。これにより、熟練の技術がなくても常に最高の解凍品質が実現可能になります。また、省エネルギー化や環境負荷の低減は引き続き重要なテーマであり、より効率的な熱源の利用や、再生可能エネルギーとの連携も進むと考えられます。複数の解凍技術を組み合わせたハイブリッドシステムも進化し、それぞれのメリットを最大限に引き出すことで、より幅広いニーズに対応できるようになるでしょう。家庭用や小規模店舗向けには、高性能でありながら小型化・多機能化されたシステムが登場し、手軽にプロレベルの解凍が可能になるかもしれません。トレーサビリティの強化も進み、解凍履歴が詳細に記録・管理されることで、食品の安全性が一層確保されます。非接触・非破壊での解凍技術や、医療・工業分野における新たな素材への応用も期待されており、解凍システムは今後も多岐にわたる分野で進化を続け、私たちの生活や産業を支える重要な基盤であり続けるでしょう。