治療用レンズ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

治療用レンズ市場レポートは、レンズタイプ(バンデージコンタクトレンズ、薬物溶出型レンズ、スクレラルレンズなど)、素材(ハイドロゲル、シリコーンハイドロゲルなど)、適応症(角膜潰瘍・損傷、ドライアイ症候群など)、デザイン(1日使い捨て、連続装用、カスタマイズ)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治療用レンズ市場の概要

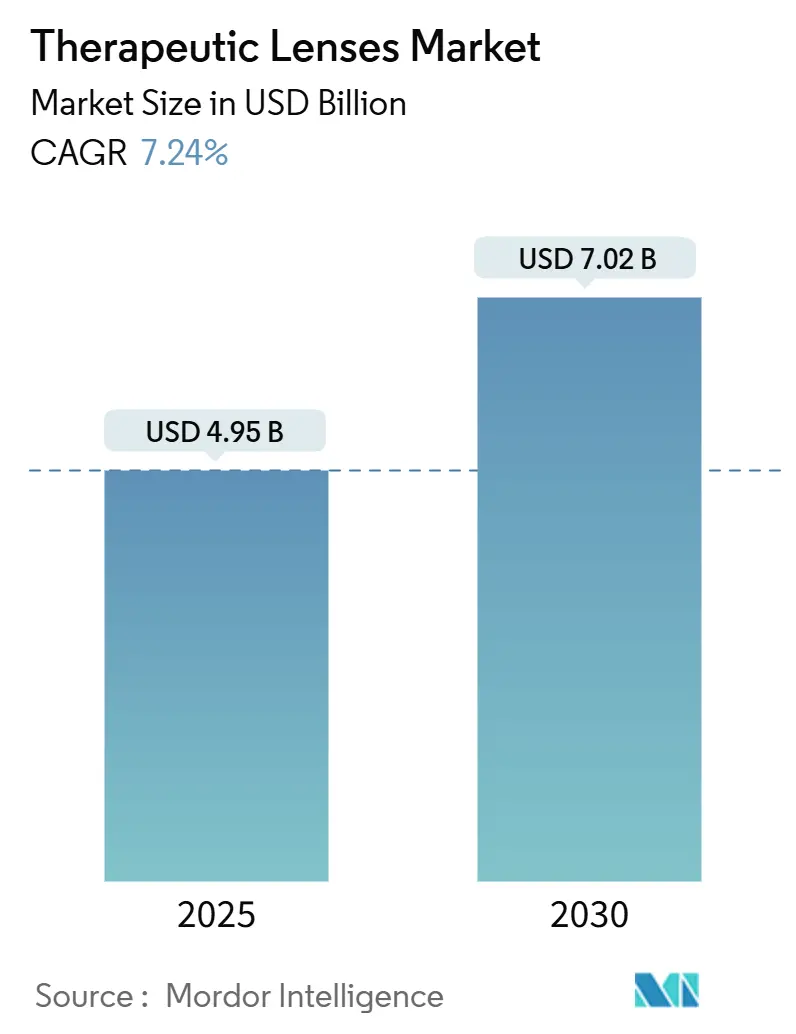

治療用レンズ市場は、2025年に49.5億米ドルと推定され、2030年までに70.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.24%です。

この市場の安定した需要は、近視の増加、酸素透過性の高いシリコーンハイドロゲル素材への迅速な移行、そして医療上必要なレンズに対する償還範囲の拡大といった政策的推進力に起因しています。正確で持続的な投薬を可能にする薬剤溶出型デザインは、従来の点眼薬に取って代わりつつあり、AIを活用したフィッティングソフトウェアは、初回成功率を向上させ、診察時間を短縮しています。ポリマーの研究開発から複合製品の臨床試験に至るまで、供給側の投資も増加しており、治療用レンズが将来の眼科用薬剤送達戦略の要となるという確信を示しています。医薬品グレードのシリコーン向けに垂直統合されたサプライチェーンを確保しているメーカーは、すでに規模の優位性を享受していますが、素材の多様化プログラムにより、単一サプライヤーのリスクが軽減されています。

主要な市場動向と洞察

市場の成長を牽引する要因としては、若年層における近視の有病率の増加が挙げられます。世界の近視率は1990年の24.32%から2023年には35.81%に上昇し、2050年には小児の有病率が39.80%に達すると予測されています。特に東アジアでは中学生の70%以上が近視であり、各国政府は全国的なスクリーニングを実施し、二重焦点治療用ソフトレンズの導入を推進しています。これらのレンズは従来の矯正方法と比較して眼軸長の伸長を71%減速させることが6年間の臨床データで示されており、メーカーにとって継続的な収益源となっています。

シリコーンハイドロゲル素材の急速な採用も重要な要因です。第4世代のシリコーンハイドロゲルは107 Dk/tの酸素透過性を持ち、低酸素症関連の合併症なしに夜間装用を可能にします。統合された湿潤剤はタンパク質沈着を抑制し、埋め込まれたビタミンEバリアは薬剤放出を従来のハイドロゲルと比較して15倍の30日間に延長します。

眼表面疾患に対する保険償還の拡大も市場を後押ししています。UnitedHealthcare、VSP、および複数のBlue Crossプランは、2025年にHCPCS V2531治療用レンズの償還上限を最大20%引き上げました。メディケアアドバンテージは、水性バンデージレンズを水疱性角膜症および慢性ドライアイの第一選択治療として分類し、処方医にとっての経済的障壁を大幅に取り除いています。

薬剤溶出型レンズの臨床試験の急増も注目されます。アキュビューセラビジョン(ケトチフェン配合)のFDA承認後、45以上の介入的治療用レンズ研究が登録されており、緑内障治療薬ラタノプロストの第3相プログラムでは24時間眼圧コントロールが達成されています。AIガイドによるカスタムレンズフィッティングプラットフォームの導入も、初回成功率の向上と診察時間の短縮に貢献しています。

一方、市場の成長を抑制する要因としては、微生物性角膜炎のリスクの高さが挙げられます。治療用レンズの使用者における感染発生率は、従来のレンズ装用者の3倍にあたる10,000患者年あたり52件であり、これは角膜表面の損傷や長時間の装用が原因です。新興国市場における価格感度も課題です。中所得国では年間198.30米ドルから378.10米ドルの治療用レンズ費用がかかり、家計の医療費に占める割合が大きいため、臨床的利益が実証されていても採用率が抑制されています。医薬品グレードのシリコーンのサプライチェーンの脆弱性や、持続放出型デバイスに関する規制の不確実性も、市場の成長を妨げる要因となっています。

セグメント分析

* レンズタイプ別: バンデージコンタクトレンズが2024年に治療用レンズ市場シェアの37.12%を占め、角膜保護の第一選択肢として、また局所治療のための薬剤貯留層としての役割を反映しています。強膜レンズは、その液体貯留層が緑内障やドライアイの薬剤送達をサポートし、複雑な屈折異常を矯正できるため、2030年までに8.92%のCAGRで最も速い成長を遂げると予測されています。薬剤溶出型デザインは、従来の投薬期間を超えて治療効果を延長する制御放出メカニズムを組み込み、イノベーションの最前線を形成しています。

* 素材別: シリコーンハイドロゲルが2024年の売上高の43.12%を占め、比類のない透過性により夜間治療の安全基準を満たしています。しかし、フルオロシリコーンアクリレートは9.55%のCAGRで拡大しており、フッ素化された表面エネルギーとシリコーンチャネルを組み合わせることで、酸素流量を維持しながら湿潤性を向上させています。将来的には、バイオセンサーを埋め込むことができるエラストマーシリコーンのバリアントや、放出動態を調整するための多素材ハイブリッドが登場する可能性があります。

* 適応症別: ドライアイプログラムが2024年に治療用レンズ市場収益の38.90%を生み出しました。これは、炎症を緩和し涙液分泌を刺激する先進的なバンデージレンズやシクロスポリン溶出型レンズの提供によるものです。しかし、緑内障レンズは、強力な眼圧コントロールデータと、アドヒアランスの低い点眼薬レジメンに代わる必要性により、10.21%のCAGRで成長チャートをリードしています。

* デザイン別: デイリーディスポーザブルが世界の支出の53.82%を占めており、これは眼表面が損傷している患者の管理において、単回使用の安全性を臨床医が好むことを示しています。しかし、素材の進歩により、連続装用レンズは10.93%のCAGRで成長しており、手間のかからないレジメンと継続的な薬剤放出に対する患者の需要を満たしています。カスタムフォーマット(波面ガイド光学系を含む)は、複雑な屈折異常向けにプレミアムな層を切り開いており、AIを活用してパラメータを洗練し、初回フィッティングの成功率を高めています。

地域分析

北米は2024年に治療用レンズ市場シェアの42.23%を占め、統合された支払いシステムと薬剤・デバイス革新の迅速な採用に牽引されています。欧州は、CEマーク製品の流れと、円錐角膜や重度のドライアイに対する医療上必要なコンタクトレンズを償還する公衆衛生キャンペーンから恩恵を受け、安定した需要を維持しています。アジア太平洋地域は、前例のない近視の有病率(中国の都市部のティーンエイジャーで70-90%)と可処分所得の向上により、11.93%のCAGRで最も急速に成長している地域です。ラテンアメリカおよび中東・アフリカ地域は、保険適用範囲の限定と価格感度により、中程度の成長を示していますが、都市部のプライベートクリニックではプロフェッショナルレンズの採用が増加しており、マクロ経済状況が改善すれば未開拓の潜在的成長が見込まれます。

競争環境

治療用レンズ市場は中程度の断片化が見られ、上位5社が総収益の約半分を占めていますが、新規参入の余地も残されています。主要企業には、ジョンソン・エンド・ジョンソン ビジョンケア、アルコン、ボシュロム、クーパービジョン、HOYA、カールツァイスメディテックなどが挙げられます。アルコンは2024年にコンタクトレンズ収益が10%成長し、緑内障管理パートナーとしての地位を確立するVoyager DSLTの米国展開に支えられました。ジョンソン・エンド・ジョンソンは、初のアレルギー性鼻炎治療薬溶出型レンズであるアキュビューセラビジョンが好調なリピート購入を記録し、ビジョンケア部門で二桁の成長を達成しました。クーパービジョンは、トーリックおよび多焦点レンズのアップグレードにより、2024年の収益を9%増の6億7640万米ドルに引き上げ、カナダでのclariti 1-day多焦点レンズの発売を通じてさらなるシェア獲得を目指しています。

M&A活動は戦略的収斂を反映しており、ボシュロムによるBlink点眼薬の1億650万米ドルでの買収は、潤滑剤をコンタクトレンズのエコシステムに組み込み、ドライアイ患者向けのクロスプロモーションバンドルを生み出しています。SynergEyesやContamacのようなニッチなイノベーターは、ハイブリッドおよび強膜素材に特化しており、パイプライン分子向けのカスタムプラットフォームを必要とする製薬企業からの提携関心を集めています。知的財産出願は、薬剤充填アーキテクチャ(ビタミンE拡散バリア、表面グラフト化ナノ粒子、フッ素化チャネル)に集中しており、持続放出スループットを確保するための特許競争が繰り広げられています。同時に、AIガイドによるフィッティング企業は、レンズ大手企業にアルゴリズムをライセンス供与し、データレイクを持たない後発企業にとっての参入障壁を広げています。2023年のシリコーン不足の後、サプライチェーンの回復力が差別化要因として浮上しており、医薬品グレードポリマーの二重調達を行う企業は、リードタイムの短縮と粗利益の改善を実現しています。

最近の業界動向

* 2023年3月:AffaMed Technologies(AffaMed TherapeuticsとSIFI S.p.A.の合弁会社)が、台湾食品薬物管理局(TFDA)からMINI WELL、MINI WELL PROXA、MINI WELL TORIC、MINI 4 Ready眼内レンズ(IOL)外科用インプラントの台湾での白内障治療への使用承認を発表しました。

* 2023年1月:ボシュロムが非公開の眼科医療機器会社であるAcuFocusを買収しました。この買収により、2022年7月に米国食品医薬品局によって白内障治療用に承認されたIC-8 Apthera眼内レンズ(IOL)が同社のポートフォリオに追加されました。

このレポートは、治療用レンズの世界市場に関する詳細な分析を提供しています。治療用レンズは、損傷または感染した角膜に対する瞬きの機械的摩擦を軽減し、角膜の治癒を促進することを目的としています。対象となる疾患には、水疱性角膜症、角膜びらん、角膜上皮欠損、角膜移植後やレーザー視力矯正後などの術後状態が含まれます。本レポートは、製品、用途、エンドユーザー、地域別に市場をセグメント化し、主要地域の世界17カ国における市場規模とトレンドをUSD建てで提供しています。

市場の成長を牽引する主要因は、若年層における近視有病率の増加、シリコーンハイドロゲル素材の急速な採用、眼表面疾患に対する保険償還の拡大です。さらに、薬剤溶出型レンズの臨床試験の急増、AIを活用したカスタムレンズ適合プラットフォームの登場、軍事分野における薬物含有フィールドレンズの研究開発も市場拡大に寄与しています。

一方で、市場の抑制要因としては、微生物性角膜炎の高いリスク、新興経済国における価格感度、医薬品グレードシリコーンのサプライチェーンの脆弱性、持続放出デバイスに関する規制の不確実性が存在します。

本レポートでは、市場を以下の多角的な視点から分析しています。

レンズタイプ別では、バンデージコンタクトレンズ、薬剤溶出型レンズ、強膜レンズ、ソフト治療用レンズ、ハードガス透過性(RGP)治療用レンズに分類されます。

素材別では、ハイドロゲル、シリコーンハイドロゲル、フルオロシリコーンアクリレート、PMMAおよびその他が対象です。

適応症別では、角膜潰瘍・損傷、ドライアイ症候群、術後治癒、緑内障薬物送達、アレルギー性・炎症性疾患に焦点を当てています。

デザイン別では、デイリーディスポーザブル、連続装用、カスタムメイド(ウェーブフロントガイド、オルソケラトロジー)に分けられます。

地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(GCC、南アフリカなど)の各地域および主要国を詳細にカバーしています。

また、用途別では近視、老眼、角膜手術/疾患、術後眼科手術、薬物送達などが、エンドユーザー別では病院、外来センターなどが分析対象となっています。

世界の治療用レンズ市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)8.5%で成長すると予測されています。地域別では、北米が予測期間中に最も高いCAGRで成長すると見込まれる一方、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データを提供しています。

競争環境については、市場集中度、市場シェア分析、Johnson & Johnson Vision Care、Alcon Inc.、Bausch + Lomb Corp.、CooperVision Inc.、Menicon Co. Ltd.、Hoya Corp.、Seed Co. Ltd.といった主要企業を含む多数の企業プロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

さらに、本レポートは、調査方法、エグゼクティブサマリー、市場概観、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(競争上のライバル関係、新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威)、市場機会と将来展望、未開拓市場と満たされていないニーズの評価など、包括的な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 若年層における近視有病率の上昇

- 4.2.2 シリコーンハイドロゲル素材の急速な採用

- 4.2.3 眼表面疾患に対する保険償還の拡大

- 4.2.4 薬剤溶出型レンズの臨床試験の急増

- 4.2.5 AIガイドによるカスタムレンズ適合プラットフォーム

- 4.2.6 医療用フィールドレンズに関する軍事研究開発

- 4.3 市場の阻害要因

- 4.3.1 細菌性角膜炎の高いリスク

- 4.3.2 新興経済国における価格感度

- 4.3.3 医薬品グレードシリコーンのサプライチェーンの脆弱性

- 4.3.4 徐放性デバイスに関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額、米ドル)

- 5.1 レンズタイプ別

- 5.1.1 バンデージコンタクトレンズ

- 5.1.2 薬剤溶出型レンズ

- 5.1.3 強膜レンズ

- 5.1.4 ソフト治療用レンズ

- 5.1.5 ハードガス透過性(RGP)治療用レンズ

- 5.2 素材別

- 5.2.1 ハイドロゲル

- 5.2.2 シリコーンハイドロゲル

- 5.2.3 フルオロシリコーンアクリレート

- 5.2.4 PMMAおよびその他

- 5.3 適応症別

- 5.3.1 角膜潰瘍および損傷

- 5.3.2 ドライアイ症候群

- 5.3.3 術後治癒

- 5.3.4 緑内障薬物送達

- 5.3.5 アレルギー性および炎症性疾患

- 5.4 デザイン別

- 5.4.1 1日使い捨て

- 5.4.2 連続装用

- 5.4.3 カスタマイズ(波面ガイド、オルソケラトロジー)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン ビジョンケア

- 6.3.2 アルコン株式会社

- 6.3.3 ボシュロム株式会社

- 6.3.4 クーパービジョン株式会社

- 6.3.5 株式会社メニコン

- 6.3.6 HOYA株式会社

- 6.3.7 株式会社シード

- 6.3.8 シナジーアイズ株式会社

- 6.3.9 エックスセル・スペシャリティ・コンタクト

- 6.3.10 アート・オプティカル・コンタクトレンズ株式会社

- 6.3.11 ビジョニアリング・テクノロジーズ株式会社

- 6.3.12 ユークリッド・システムズ株式会社

- 6.3.13 パラゴン・ビジョン・サイエンス

- 6.3.14 マルケンノビー・パーソナライズド・ケア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

治療用レンズとは、単に視力を矯正するだけでなく、眼疾患の治療、症状の緩和、眼の保護、あるいは薬物の持続的な送達などを目的として用いられる特殊なレンズの総称です。一般的な視力矯正用コンタクトレンズとは異なり、その機能は多岐にわたり、眼科医療において重要な役割を担います。多くはコンタクトレンズの形態を取りますが、眼内レンズや診断用レンズなどもこの範疇に含まれます。患者様のQOL向上に大きく貢献する医療機器として、開発と応用が進められております。

治療用レンズには、その目的や機能に応じて様々な種類があります。

最も広く用いられるのが「保護用コンタクトレンズ(バンデージレンズ)」で、角膜上皮の損傷や潰瘍、手術後の眼を物理的に保護し、疼痛を軽減し、治癒を促進します。主にソフトコンタクトレンズが用いられ、高い酸素透過性と快適な装用感が求められます。

次に、「薬物送達用レンズ」は、レンズ自体に薬剤を含ませ、眼に持続的に薬物を放出することで、点眼薬の頻度を減らし、治療効果を高めます。緑内障治療薬や抗菌薬などを組み込んだ研究開発が進んでいます。

「角膜形状矯正用レンズ(オルソケラトロジーレンズ)」も治療用レンズの一種で、夜間装用により角膜の形状を一時的に変化させ、日中の裸眼視力を改善します。小児の近視進行抑制にも効果が期待されています。

さらに、「義眼用レンズ(プロステティックレンズ)」は、視覚障害や眼の外観上の問題を抱える患者様に対し、見た目を改善し、心理的な負担を軽減します。色や模様を再現することで、健常な眼との調和を図り、QOL向上に貢献します。

また、「強膜レンズ」も、重度のドライアイや角膜不整、円錐角膜などの疾患において、眼表面を保護し、涙液貯留層を形成することで、症状の緩和と視機能の改善に寄与する重要な治療用レンズです。

これらの治療用レンズは、それぞれが特定の眼疾患や状態に対応するために開発されており、患者様の個々のニーズに合わせて選択されます。眼科医は、患者様の症状、眼の状態、ライフスタイルなどを総合的に評価し、最適なレンズの種類と装用方法を決定します。継続的な研究開発により、より安全で効果的な新素材やデザイン、薬剤送達システムが導入され、治療の選択肢は今後も拡大していくことが期待されています。