治療的血漿交換市場の規模、シェア、成長トレンド分析と予測 (2025年 – 2030年)

治療的血漿交換市場レポートは、製品(アフェレーシス装置、フィルター、カラムおよび吸着剤、消耗品、ソフトウェアおよびサービス)、適応症(神経学的、心血管、血液学、腎臓、移植拒絶反応、その他の適応症)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、MEA、南米)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治療用血漿交換市場の概要

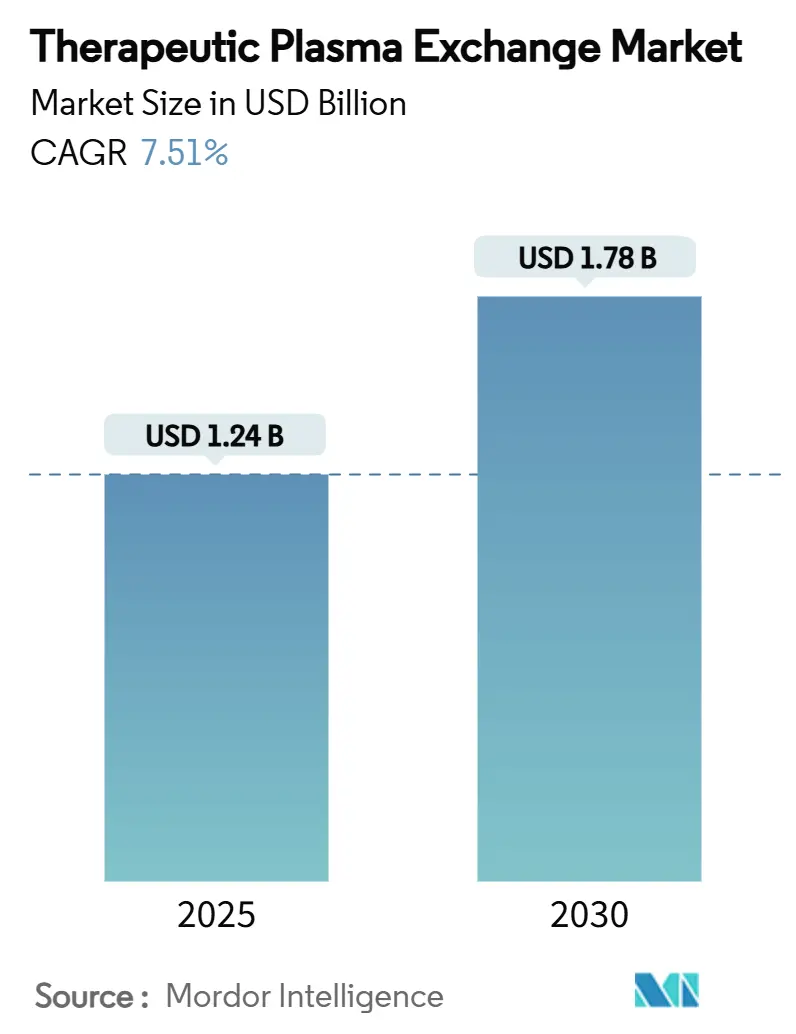

治療用血漿交換市場は、2025年には12.4億米ドル、2030年には17.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.51%です。この市場の拡大は、重度の自己免疫疾患や神経疾患の有病率の増加、新たな適応症における臨床的有効性の高まり、そして病院中心の治療から分散型および在宅ケアモデルへの決定的な移行を反映しています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場成長の主要な推進要因

ポータブルアフェレーシス装置の普及は、治療時間の短縮、感染リスクの低減、そして患者が慣れた環境で慢性治療を受けたいという希望に合致しています。米国および西ヨーロッパにおける償還制度の改善は、頻繁な処置に対する主要な財政的障壁を取り除きました。アジア太平洋地域では、政府主導の現地化プログラムが装置と消耗品の両方の生産能力を増強しています。また、膜ろ過と選択的吸着カラムの技術融合により、多機能システムへの需要が高まり、装置設計が変化しています。同時に、FcRn阻害剤などの代替薬クラスが競争圧力を強めており、装置メーカーはソフトウェア、消耗品、サービス契約を統合した価値提案を打ち出しています。

主要な市場トレンドと洞察

1. 自己免疫疾患および神経疾患の負担増大: ギラン・バレー症候群や重症筋無力症の患者は、治療用血漿交換によりそれぞれ92%および81.25%の高い奏効率を示しています。高所得国における高齢化は疾患の重症度を高め、難治性の急性増悪に対する救済療法としての血漿交換の認識が高まっています。また、血漿交換が炎症性メディエーターを除去することで、長期COVIDの症状を軽減する可能性も示唆されており、患者層が拡大しています。

2. 適応症拡大を裏付ける臨床的エビデンスの増加: 米国アフェレーシス学会(ASFA)の2024年ガイドラインでは、87疾患に対して治療用血漿交換がカテゴリーI~IIIの推奨を受けており、適応範囲の拡大が強調されています。2025年に発表された無作為化研究では、COVID-19の神経合併症患者において、血漿交換後にサイトカインレベルが有意に減少することが示されました。小児データでも成人同等の安全性が確認され、小児への早期介入が促進されています。

3. 先進国における有利な償還政策: メディケアの2025年外来診療報酬表では、血漿交換1回あたり431.83米ドルが割り当てられており、これは静脈内免疫グロブリンの約半分の費用で治療可能であるという費用対効果研究と一致しています。ドイツやフランスでも同様の料金調整が行われ、病院がより高価な生物学的製剤よりも血漿ベースの治療法を優先する財政的インセンティブが生まれています。

4. 心臓外科における治療用血漿交換の採用拡大: 複雑な心臓手術では、体外循環血液管理戦略への依存度が高まっています。NHSイングランドは、鎌状赤血球症患者の外科的介入のために25台のSpectra Optia装置を導入するために150万米ドルを割り当て、年間最大10,000件の追加処置を予測しています。Spectraの赤血球交換と腎代替療法を同時に行う能力は、輸血負担とICU滞在期間を短縮し、米国や日本の主要な心臓センターで同様のプロトコル採用を促しています。

市場の抑制要因

1. アフェレーシスシステムの高い設備投資および消耗品コスト: 最上位機種は10万米ドルを超え、使い捨てキットは1回あたり1,000~1,200米ドルかかります。パンデミック後のサプライチェーンの混乱により、樹脂や膜の価格が高騰し、2024年にはカラムコストが15%上昇しました。新興国では、これらの高コストが次世代プラットフォームの導入を遅らせています。

2. 熟練したアフェレーシス担当者の不足: 各治療用血漿交換セッションには、抗凝固管理、リアルタイムの血行動態モニタリング、緊急合併症対応の訓練を受けた看護師と医師が必要です。東南アジア治療用血漿交換コンソーシアムの調査では、インドネシアとベトナムでは100万人あたり1人未満しか認定されたオペレーターがいないことが判明しました。

3. 世界的な危機における血漿サプライチェーンの脆弱性: 2024年の血漿供給不足により、多くのEU諸国は原料血漿の40%を米国から輸入せざるを得ず、欧州血液連盟は200万人の追加ドナーを求めています。

4. 小児科用途に関する規制の不確実性: EUおよび米国では、小児科用途に対するより厳格な監視があります。

セグメント分析

* 製品別:技術融合が装置の状況を再形成

* アフェレーシス装置は2024年に治療用血漿交換市場の48.65%を占め、あらゆる疾患カテゴリーにおける処置の中心としての地位を確立しています。

* カラムおよび吸着剤は、最小限の血漿置換で選択的な病原体除去を求める臨床医の需要に応え、2030年までに9.65%のCAGRで成長しています。

* 統合型装置は、遠心分離と吸着カートリッジを組み合わせ、オペレーターが同一コンソール内で全血漿除去と抗体特異的ろ過を切り替えられるようにしています。

* メーカーは、センサー駆動の抗凝固剤滴定、閉鎖系使い捨て品、および35分未満に処置時間を短縮するクラウドベースの性能分析によって差別化を図っています。

* チューブセット、生理食塩水、抗凝固剤、補充液などの消耗品は、設置ベースあたりの顧客生涯価値の約60%を占めており、継続的な収益源となっています。市場の既存企業は、ハードウェアリースと長期消耗品契約をバンドルし、予測可能なキャッシュフローを確保しています。

* 適応症別:神経学的応用が中核的成長を牽引

* 神経疾患は2024年に治療用血漿交換市場シェアの37.54%を占め、処置需要の臨床的基盤を形成し続けています。ギラン・バレー症候群における人工呼吸器依存度の顕著な低減や、重症筋無力症クリーゼにおけるICU滞在期間の短縮に貢献しています。

* 移植拒絶反応管理は、中国、インド、ブラジルにおける臓器提供率の上昇と、国際心肺移植学会が発表した抗体媒介性拒絶反応プロトコルへの血漿交換の統合により、2030年までに9.78%のCAGRで成長しています。

* 心血管疾患の応用、特に術周赤血球交換は、そのプロトコル化から波及効果を得ています。腎臓および血液疾患の適応症は、透析センターや血液病棟全体で基本的な利用を維持しています。

* 長期COVID、小児自己免疫性脳炎、壊滅的抗リン脂質症候群などの新たな領域は、治療の範囲を広げています。エビデンスが蓄積されるにつれて、支払者はこれらの疾患を償還リストに追加しており、処置量の増加が古典的な自己免疫コホートのみに限定されないことを保証しています。

* エンドユーザー別:在宅ケア革命が治療提供を変革

* 在宅治療は2024年に治療用血漿交換市場の62.45%のシェアを占め、2030年までに10.45%のCAGRで成長すると予測されており、病院外への決定的な移行を示しています。

* ポータブル装置は18kg未満で、標準的なコンセントに接続でき、認定看護師が患者の居間でセッションを実施し、リアルタイムのバイタルサインをクラウドダッシュボードにアップロードできます。

* パンデミックは、遠隔モニタリングコードに対する広範な支払者の受け入れを促進し、多くの米国の保険会社は現在、外来診療部門と同等の在宅訪問セッションを償還しています。

* 病院は複雑な多臓器疾患の症例には不可欠ですが、三次医療センターでさえ、急性期の危機のために院内での治療に集中しており、慢性疾患管理や安定した患者の治療は在宅環境へと移行しています。この傾向は、患者の利便性、コスト削減、そして感染リスクの低減という複数の利点によって推進されています。

* 治療用血漿交換の適応症:自己免疫疾患が引き続き主要な推進力

* 自己免疫疾患は、治療用血漿交換市場の主要な適応症であり、2023年には市場の60%以上を占めました。

* 神経疾患は、治療用血漿交換の適応症として最も急速に成長している分野であり、2023年から2030年までのCAGRは11.2%と予測されています。これは、多発性硬化症、ギラン・バレー症候群、慢性炎症性脱髄性多発神経炎(CIDP)などの疾患における治療用血漿交換の有効性に関するエビデンスの増加によるものです。

* 腎臓病は、治療用血漿交換の適応症として2番目に大きなシェアを占めており、特に急速進行性糸球体腎炎や抗GBM病などの症例で利用されています。

* 血液疾患、中毒、およびその他の適応症も、治療用血漿交換市場の成長に貢献しています。

* 地域別:北米が市場をリードし、アジア太平洋地域が最も急速に成長

* 北米は、治療用血漿交換市場において最大の地域であり、2023年には市場の40%以上を占めました。これは、高度な医療インフラ、有利な償還政策、および自己免疫疾患の有病率の高さによるものです。

* ヨーロッパは、北米に次ぐ2番目に大きな市場であり、特にドイツ、フランス、英国などの国々で治療用血漿交換の採用が進んでいます。

* アジア太平洋地域は、治療用血漿交換市場において最も急速に成長している地域であり、2023年から2030年までのCAGRは12.5%と予測されています。これは、医療支出の増加、医療意識の向上、および慢性疾患の有病率の上昇によるものです。特に中国とインドは、この地域の成長を牽引する主要国です。

* ラテンアメリカ、中東、アフリカも、医療インフラの改善と自己免疫疾患の診断率の向上により、市場の成長に貢献しています。

* 主要企業:市場の競争環境

* 治療用血漿交換市場は、いくつかの主要企業によって支配されており、これらの企業は製品革新、戦略的提携、および地理的拡大に注力しています。

* 主要な市場参加者には、Baxter International Inc.、Fresenius Kabi AG、Terumo Corporation、Asahi Kasei Medical Co., Ltd.、Haemonetics Corporationなどが含まれます。

* これらの企業は、より効率的でポータブルな装置の開発、および治療用血漿交換の新たな適応症の探求に投資しています。

* 新興企業も、特に在宅ケア市場において、革新的なソリューションを提供することで市場に参入しています。

結論として、治療用血漿交換市場は、自己免疫疾患の有病率の増加、技術の進歩、および在宅ケアへの移行によって、今後数年間で大幅な成長を遂げると予想されます。この成長は、患者の転帰を改善し、医療システムに新たな機会をもたらすでしょう。

本レポートは、治療的血漿交換(Therapeutic Plasma Exchange, TPE)、別名アフェレーシス市場に関する包括的な分析を提供しています。TPEは、体外循環を用いて患者の血液から血漿を分離し、病原性自己抗体、免疫複合体、クリオグロブリン、コレステロール含有リポタンパク質といった疾患の原因となる物質を除去する高度な血液浄化技術です。除去された血漿は、アルブミン溶液や新鮮凍結血漿などの置換液と交換され、患者の体内に戻されます。この治療法は、自己免疫疾患、神経疾患、血液疾患、腎臓疾患、移植拒絶反応など、多岐にわたる重篤な疾患の治療に不可欠であり、その臨床的有用性が市場成長の主要な推進要因となっています。

市場は堅調な成長を続けており、2030年までに17.8億米ドル規模に達すると予測されています。

市場の成長を後押しする主な要因としては、世界的に増加する自己免疫疾患および神経疾患の罹患率、治療的血漿交換の適応症拡大を裏付ける臨床的エビデンスの蓄積、先進国における治療費に対する有利な償還政策、心臓外科手術における治療的血漿交換の採用拡大、アジア地域の病院における吸着カラムの導入急増、そして在宅ケアを可能にする携帯型アフェレーシス装置の登場が挙げられます。これらの要因が複合的に作用し、市場の拡大を促進しています。

一方で、市場の成長を抑制する課題も存在します。アフェレーシスシステムの導入にかかる高い初期投資費用と、継続的に必要となる消耗品のコスト、専門的な知識と技術を持つ熟練したアフェレーシス担当者の不足、世界的なパンデミックなどの危機時における血漿サプライチェーンの脆弱性、さらに小児用途における規制の不確実性などが、市場の発展を妨げる要因となっています。

製品セグメント別では、抗体選択的除去能力に優れるカラムおよび吸着剤が最も速い成長を示しており、年平均成長率(CAGR)9.65%で市場を牽引しています。エンドユーザー別では、在宅ケアセグメントがCAGR 10.45%という高い成長率で拡大しており、これは携帯型アフェレーシスコンソールの普及、遠隔セッションに対する支払い側の同等性、そして患者が病院への曝露を避けたいという嗜好が強く影響しています。

地域別に見ると、アジア太平洋地域が2030年までに最も顕著な成長を記録すると予測されており、公衆衛生への積極的な投資と現地製造能力の強化に支えられ、CAGR 8.43%を達成する見込みです。

また、FcRn阻害剤のような新しい代替療法の台頭は、アフェレーシス装置メーカーに対し、選択的吸着機能の追加や、装置とサービスを組み合わせたバンドル提供を通じて、その独自の価値提案を強化するよう促しています。

本レポートでは、市場を製品(アフェレーシス装置、フィルター、カラム・吸着剤、ディスポーザブル品、ソフトウェア・サービス)、適応症(神経疾患、心血管疾患、血液疾患、腎臓疾患、移植拒絶反応、その他)、エンドユーザー(病院、外来手術センター、専門クリニック、在宅ケア)、および主要地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に細分化し、それぞれの市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、主要企業の市場シェア、そして旭化成、Baxter International、B. Braun Melsungen、Fresenius Kabi、Haemonetics、Terumo Corp.、Kaneka Corp.、Nikkiso Co.など、多数の主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、各企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、製品・サービス、および最近の事業展開に関する分析が網羅されています。

将来の展望としては、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行われており、今後の市場発展に向けた戦略的な示唆が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自己免疫疾患および神経疾患の負担の増加

- 4.2.2 適応拡大を裏付ける臨床的証拠の増加

- 4.2.3 先進国における有利な償還政策

- 4.2.4 心臓手術における治療的血漿交換の採用の増加

- 4.2.5 アジアの病院における吸着カラムの採用の急増

- 4.2.6 院外ケア向けポータブルアフェレーシス装置の登場

- 4.3 市場の阻害要因

- 4.3.1 アフェレーシスシステムの高い設備投資と消耗品コスト

- 4.3.2 熟練したアフェレーシス担当者の不足

- 4.3.3 世界的な危機における血漿サプライチェーンの脆弱性

- 4.3.4 小児科用途に関する規制の不確実性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 アフェレーシス装置

- 5.1.2 フィルター

- 5.1.3 カラム&吸着器

- 5.1.4 ディスポーザブル品(チューブ、キット)

- 5.1.5 ソフトウェア&サービス

- 5.2 適応症別

- 5.2.1 神経疾患

- 5.2.2 心血管疾患

- 5.2.3 血液疾患

- 5.2.4 腎疾患

- 5.2.5 移植拒絶反応

- 5.2.6 その他の適応症

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 在宅医療施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 旭化成株式会社

- 6.3.2 バクスター・インターナショナル・インク

- 6.3.3 B. ブラウン・メルズンゲンAG

- 6.3.4 セルス・コーポレーション

- 6.3.5 フレゼニウス・カービAG

- 6.3.6 ヘモネティクス・コーポレーション

- 6.3.7 ヘマケア

- 6.3.8 メディカ S.p.A.

- 6.3.9 川澄化学工業株式会社

- 6.3.10 テルモ株式会社

- 6.3.11 カネカ株式会社

- 6.3.12 日機装株式会社

- 6.3.13 マコファーマ

- 6.3.14 イムノシステムズ

- 6.3.15 プラサウト・バイオテック

- 6.3.16 四川ニガレ

- 6.3.17 ミルテニー・バイオテク

- 6.3.18 大塚メディカルデバイス

- 6.3.19 バイオテストAG

- 6.3.20 メディシーブ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

治療的血漿交換は、患者様の血液から病因となる物質を含む血漿成分を体外で除去し、代わりに健康な血漿やアルブミン製剤などの補充液を体内に戻すことで、病態の改善を図る治療法でございます。この治療は、自己抗体、免疫複合体、異常タンパク質、毒素など、血漿中に存在する様々な有害物質が原因で引き起こされる疾患に対して適用されます。患者様の血液を体外に取り出し、特殊な装置を用いて血球成分と血漿成分に分離した後、病因物質を含む血漿を除去し、必要な補充液を輸注するという一連のプロセスを経て行われます。その目的は、病気の進行を抑制し、臓器障害を予防または治療することにあります。

血漿交換の方法には、主に遠心分離法と膜分離法がございます。遠心分離法は、血液を遠心分離機にかけることで、比重の違いを利用して血球と血漿を分離する方法です。この方法では、連続式のアフェレシス装置が広く用いられており、安定した分離が可能で、比較的短時間で大量の血漿を処理できるという利点がございます。一方、膜分離法は、多孔質の膜フィルターを用いて、孔径の違いにより血球と血漿を分離する方法です。この方法は装置が小型化しやすく、操作が比較的簡便であるという特徴がございます。さらに、膜分離法の一種として、二重膜ろ過法(DFPP)という技術もございます。これは、一次分離膜で血漿を分離した後、さらに二次分離膜で病因物質を選択的に除去し、有用な血漿成分を患者様に戻すことで、補充液の使用量を減らし、アレルギー反応のリスクを低減できるという利点がございますが、操作がより複雑になる傾向がございます。

治療的血漿交換の用途は非常に多岐にわたります。神経疾患では、ギラン・バレー症候群、重症筋無力症、慢性炎症性脱髄性多発神経炎(CIDP)、多発性硬化症の一部などに適用されます。腎疾患においては、急速進行性糸球体腎炎(ANCA関連血管炎など)、溶血性尿毒症症候群(HUS)、血栓性血小板減少性紫斑病(TTP)などが主な適応疾患です。特にTTPは、血漿交換が救命に直結する重要な治療法として確立されております。その他、全身性エリテマトーデス(SLE)などの自己免疫疾患の重症例、特定の薬物中毒や毒素除去、劇症肝炎、移植拒絶反応の治療や予防など、幅広い疾患に対してその有効性が認められております。これらの適応疾患は、日本輸血・細胞治療学会などの専門学会が定めるガイドラインに基づいて慎重に判断されます。

関連技術としては、まず血漿交換に用いられるアフェレシス装置そのものが挙げられます。これには遠心分離型と膜分離型があり、それぞれ異なる原理で血液を分離します。また、体外循環中に血液が凝固するのを防ぐための抗凝固剤(ヘパリンやクエン酸ナトリウムなど)は必須の技術でございます。除去された血漿の代わりに患者様に輸注される補充液も重要な要素であり、新鮮凍結血漿(FFP)やアルブミン製剤、生理食塩水などが用いられます。特にFFPは、凝固因子や免疫グロブリンなど、生体に必要な多くの成分を含むため、TTPのように特定の因子が欠乏している病態では不可欠です。さらに、治療を安全かつ効率的に行うためには、安定した静脈路を確保するバスキュラーアクセス技術(カテーテル留置など)や、治療中の患者様の状態(血圧、心拍数、電解質、凝固能など)をリアルタイムで監視するモニタリング技術も不可欠でございます。これらの技術は、血液透析や血液吸着、白血球除去療法といった他の血液浄化療法と共通する部分も多く、体外循環を用いた医療技術全般の進歩が血漿交換の発展にも寄与しております。

市場背景としましては、自己免疫疾患や難病の増加、診断技術の進歩により、治療的血漿交換の適応疾患が拡大し、その需要は年々増加傾向にございます。装置の小型化、操作性の向上、安全性・効率性の改善といった技術革新も、この治療法の普及を後押ししております。しかしながら、治療費が高額であること、補充液のコスト、そして専門的な知識と技術を持つ医師や臨床工学技士の育成が必要であるといった医療経済的な課題も存在いたします。各国で適切な適応と実施方法に関するガイドラインが整備され、治療の標準化が進む一方で、地域による医療提供体制の格差や、補充液の安定供給の確保も重要な課題として認識されております。保険適用範囲の維持と拡大は、患者様がこの治療を受けられる機会を確保する上で極めて重要でございます。

将来展望としましては、まず特定の病因物質のみを効率的に除去できる選択的除去技術のさらなる進化が期待されております。例えば、特定の抗体やサイトカインのみを吸着するカラムや、より高性能な膜の開発が進むことで、二重膜ろ過法のような技術がさらに発展し、補充液の使用量を最小限に抑えつつ、より安全で効果的な治療が可能になるでしょう。また、患者様一人ひとりの病態や状態に応じた最適な治療プロトコルを確立する個別化医療の推進も重要な方向性でございます。装置のさらなる小型化や簡便化が進めば、在宅での治療や救急現場での迅速な対応が可能となり、治療のアクセス性が向上する可能性もございます。人工知能(AI)やIoT技術の活用により、治療データの解析、最適な治療条件の提案、合併症の予測などが可能となり、治療の安全性と効率性が飛躍的に向上することも期待されます。基礎研究の進展により、これまで治療が困難であった新たな疾患への適用も開拓され、多くの患者様にとって希望となるでしょう。最終的には、合併症のさらなる低減、治療時間の短縮、そして治療費の抑制といった課題を克服し、より多くの患者様が安全かつ効果的に治療を受けられる未来が展望されます。