治療用呼吸器デバイス市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

治療用呼吸器デバイス市場レポートは、製品(陽圧呼吸器、加湿器、ネブライザー、酸素濃縮器、人工呼吸器、吸入器など)、用途(COPD、喘息、閉塞性睡眠時無呼吸症候群など)、エンドユーザー(病院、在宅医療施設など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治療用呼吸器デバイス市場の概要

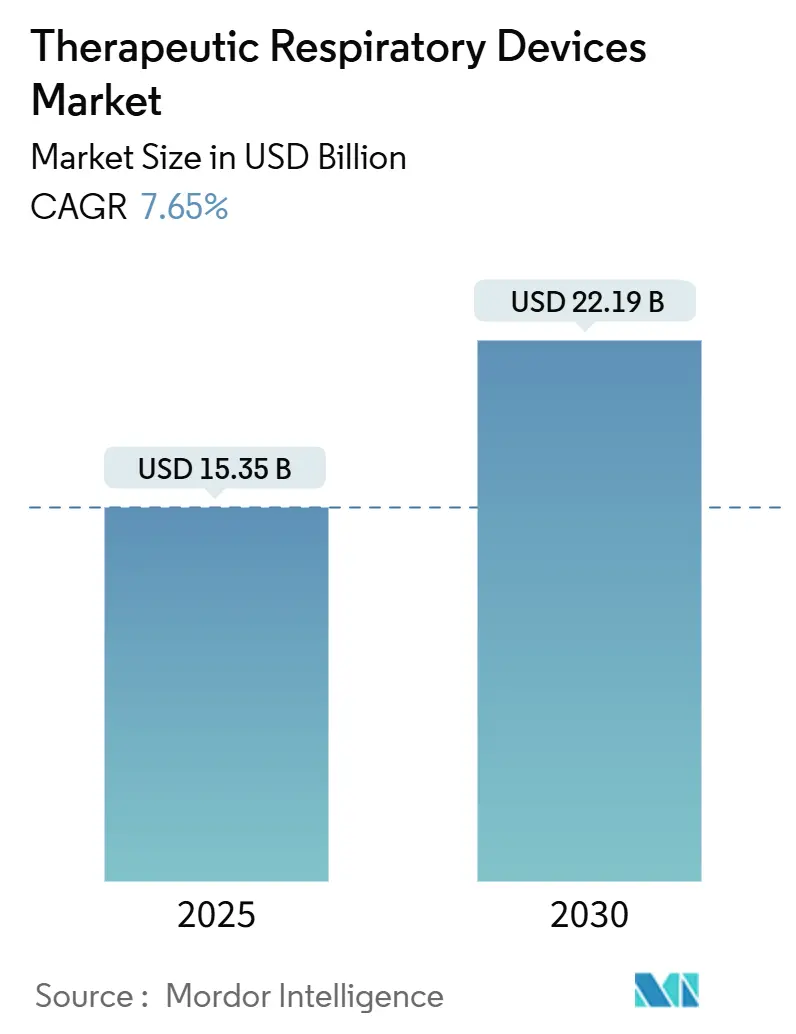

市場規模と予測

治療用呼吸器デバイス市場は、2025年には153.5億米ドルと推定され、2030年には221.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.65%です。この成長は、在宅医療モデルの普及拡大、デジタル治療法の急速な浸透、小型酸素システムにおける着実なイノベーションによって支えられています。また、慢性閉塞性肺疾患(COPD)の有病率の上昇、長期酸素療法を必要とする高齢者人口の増加、再入院費用を削減することが実証されているコネクテッドデバイスに対する支払い者の償還意欲も需要を後押ししています。

競争は激化しており、メーカーは陽圧呼吸器(PAP)プラットフォームに人工知能(AI)分析を組み込んでいます。半導体不足が部品供給を混乱させた後、サプライチェーンの回復力が主要な差別化要因となっています。地域別では、北米が引き続き最大の収益源ですが、アジア太平洋地域は病院インフラの拡大と診断へのアクセス拡大を背景に、他のすべての地域を上回る成長を遂げています。

主要な市場動向と洞察

市場を牽引する要因

1. COPDおよび喘息の有病率の増加:

慢性呼吸器疾患は、年齢層や地域を問わず広がっています。若年層のCOPDの41.79%は粒子状物質汚染が原因であり、喫煙による19.81%を上回っています。職業曝露も11.73%を占めます。40歳以上の成人における世界的な有病率は12.64%です。米国だけでも、COPD関連の直接医療費は2024年に240億米ドルに達し、患者一人当たり4,322米ドルに相当します。農村地域では死亡率が高く、遠隔サポートが可能な酸素濃縮器やPAPデバイスのより広範な導入が必要とされています。

2. 在宅呼吸器サポートの採用の急増:

COVID-19パンデミックは、支払い者が費用対効果が高く、患者中心のモデルへと移行する動きを加速させました。メディケアは現在、携帯型酸素濃縮器をパートBの下で36か月のレンタル期間で償還しており、これにはメンテナンスも含まれます。NuvoAirのようなFDA承認の在宅スパイロメーターは、臨床医が遠隔で肺機能を監視することを可能にします。在宅酸素療法は月平均65米ドルであり、施設ケアの費用を大幅に下回ります。FlexO2の患者制御型流量セレクターは、酸素投与量の調整頻度を倍増させ、83%の満足度を達成しました。

3. PAPおよび携帯型酸素濃縮器の技術進歩:

Kairos陽圧呼吸器は、持続的PAPと同等の治療効果を持ちながら、快適性を向上させています。InogenのRove 4は、840 ml/分の酸素を供給し、重量は3ポンド未満で、1回の充電で5時間45分動作します。リチウムベースのゼオライトシーブは、濃縮器の純度を高め、エネルギー消費を削減します。ResMedのmyAirは、スマートウォッチ分析を統合してアドヒアランスコーチングを提供します。ハードウェアの小型化とソフトウェアインテリジェンスの融合は、臨床的有効性と患者体験の両方の要件に対応する統合ソリューションを提供できるメーカーに競争優位性をもたらします。

4. AI対応コネクテッド吸入器によるアドヒアランスの向上:

メタ分析により、デジタル吸入器が喘息コントロールテストで3ポイントの改善をもたらすことが確認されています。360人のユーザーからのセンサーデータは、12週間にわたって53,083件の吸入器イベントを捕捉し、患者の29%に隠れた短時間作用型β2刺激薬の過剰使用があることを明らかにしました。FDAはAdheriumのSmartinhalerをAirsupraおよびBreztriデバイス向けに承認し、コネクテッドプラットフォームに対する規制当局の信頼を示しています。

市場を阻害する要因

1. 新興市場におけるデバイスの初期費用と支払い者による限定的な償還:

ブラジルの病院は急速に近代化していますが、償還が遅れており、酸素療法請求の94%が低コストの据置型濃縮器に向けられています。ANVISAの2024-2025年優先リストには、電子ラベリングやリスクベースの再処理が含まれており、市場参入の障壁を低減することを目指しています。したがって、メーカーは、臨床的有効性を維持しつつ、現地の価格帯に合わせた簡素化されたデバイスを開発する必要があります。この格差は市場のセグメンテーションを生み出し、先進国市場ではプレミアム機能が集中する一方で、新興地域では臨床的有効性と経済的アクセス性のバランスを取る費用最適化ソリューションが求められます。

2. 重要部品のサプライチェーンの脆弱性:

半導体やレアアースの不足により、手順の遅延や代替サプライヤーの確保など、14の不足緩和戦略が実施されました。メドトロニックは、拠点の統合と生産の自動化で対応しました。濃縮器用のゼオライト生産は依然として集中しており、バリューチェーン全体でニアショアリングや戦略的バッファーの取り組みが促されています。業界の対応には、ニアショアリングの取り組み、戦略的な在庫管理、および重要部品のサプライチェーンにおける単一障害点のリスクを低減するための代替材料源の開発が含まれます。

3. エアロゾル発生デバイスにおける感染管理の懸念:

COVID-19パンデミック後、特に病院環境において、エアロゾル発生デバイスに関連する感染管理の懸念が世界的に高まっています。

4. 高品位酸素シーブベッドのレアアース依存:

高品位酸素シーブベッドの生産はレアアースに依存しており、その採掘は中国に集中しているため、世界的なサプライチェーンに長期的な影響を及ぼす可能性があります。

セグメント分析

1. 製品別:

陽圧呼吸器(PAP)システムは、2024年に35.45%の収益を占め、治療用呼吸器デバイス市場で首位を維持しています。ResMedの布製裏地付きAirTouch N30iマスクは、経験豊富なユーザーから92.6%の支持を得ており、快適性の向上がアドヒアランスを高めることを示しています。AI駆動型モニタリングに支えられた吸入器は、8.75%のCAGRで最も急速に成長している製品カテゴリであり、使用データを捕捉する薬剤・デバイス複合型への転換が間近であることを示唆しています。

加湿器とネブライザーは、入院期間を0.65日短縮する小児用高流量療法から恩恵を受けています。濃縮器は、純度とバッテリー寿命を向上させるNitroxy分子シーブを通じて進化しています。人工呼吸器のポートフォリオは、メドトロニックが急性期ケアセグメントから撤退し、統合モニタリングに注力したことで統合が進んでいます。Simeox 200のような気道クリアランスデバイスは、振動が気管支拡張症の治療選択肢をどのように拡大できるかを示しています。

2. 用途別:

COPDは、2024年に43.12%の市場シェアを占める最大の用途であり、その大きな疾病負荷を反映しています。しかし、睡眠時無呼吸症候群は、診断ツールの普及と治療法の拡大により、8.63%のCAGRでより速く成長しています。Inspire V舌下神経刺激装置は、神経刺激が中等度から重度の閉塞性症例にニッチを切り開いていることを示しています。

喘息管理は、環境的および生理学的兆候を用いて発作を警告するスマートウォッチベースの予測分析によって改善されています。在宅酸素で治療される群発頭痛などの他の適応症は、主要な肺疾患を超えた多様化を示しています。mRNA療法を肺組織に直接送達する遺伝子送達システムは、長期的な成長経路を告げています。

3. エンドユーザー別:

病院は、2024年の治療用呼吸器デバイス市場の収益の51.34%を占めました。しかし、在宅ケア環境は、使用状況や生理学的データを臨床医に直接送信するコネクテッドデバイスに支えられ、9.22%のCAGRで最も急速に拡大しています。携帯型濃縮器のレンタルは、複数年のメディケア契約の下で安定したキャッシュフローを生み出しています。

外来診療所は、コンパクトな睡眠検査装置で診断能力を拡大しており、長期介護施設は、高齢者のニーズを満たすために、低騒音の濃縮器を居住室に設置しています。月額平均65米ドルの在宅酸素費用は、施設ケアと比較した経済的魅力を強調しています。FlexO2のようなデバイスは、患者が流量を調整できるようにすることで、介護者の負担を軽減します。

地域分析

1. 北米:

2024年には世界の収益の39.76%を占め、堅牢な償還制度とデジタル治療法の早期導入を活用しています。しかし、普及率の上昇に伴い、この地域の成長は緩やかになっています。最近のCDC感染管理指令は、エアロゾル削減と単一患者使用に焦点を当てた製品仕様を形成しています。

2. アジア太平洋:

2030年まで8.99%のCAGRで最も急速に成長している地域です。各国政府は病院インフラと国内製造に投資しており、インドは2025年までにデバイス部門を世界的に優位な地位に置くことを目指しています。都市の大気汚染の悪化と睡眠時無呼吸症候群の有病率の上昇も、地域の需要を押し上げています。現地企業は多国籍企業と合弁事業を組み、従来の流通経路のボトルネックを回避するeコマースチャネルに支えられ、費用最適化されたPAPシステムを市場に投入しています。

3. ヨーロッパ:

調和の取れた規制枠組みと三次医療センターにおける臨床的卓越性によって支えられ、中程度の単一桁の拡大を維持しています。

4. 中東およびアフリカ:

調達サイクルと資金調達の変動性により市場参入は依然として困難ですが、顕著な進展が見られます。サウジアラビアでは、2024年1月までに5,462人の呼吸療法士が登録され、デバイス導入のための臨床能力が強化されています。

競争環境

治療用呼吸器デバイス市場は中程度の集中度を示しています。ResMedは、クラウド接続型PAPエコシステムに牽引され、四半期収益13億米ドル、前年比8%増を記録しました。一方、フィリップスは、大規模な製品リコール後の同意判決の下で、米国での事業を再構築しています。

Fisher & Paykel Healthcareは、多様な顔の形状にフィット感を高める鼻腔シールインターフェースの特許を取得しました。競争環境は、リアルワールドエビデンスを通じて測定可能な臨床的成果を実証できる企業にますます報いるようになり、デジタルバイオマーカーと遠隔モニタリング機能は、臨床導入と償還交渉の両方において不可欠な差別化要因となっています。

戦略的焦点は、スタンドアロンのハードウェアから、デバイス、ソフトウェア、コーチングサービスを組み合わせた成果ベースのプラットフォームへと移行しています。業界のプレーヤーは、収益の約7%を研究開発に割り当て、アドヒアランスの欠如を指摘したり、増悪を予測したりするAIアルゴリズムを優先しています。サプライチェーンの冗長性を強化し、新しいモデルに抗菌表面を組み込むことで、パンデミック後の調達基準に対応しています。

主要プレーヤー:

* ResMed Inc.

* Koninklijke Philips N.V.

* Fisher & Paykel Healthcare Ltd

* Drägerwerk AG & Co. KGaA

* GE HealthCare

最近の業界動向:

* 2024年10月:HoneywellはDevPro Biopharmaと長期供給契約を締結し、患者の健康を優先し、従来の吸入器に関連する炭素排出量を最小限に抑える呼吸器吸入器の開発を目指しています。

* 2024年3月:Vapothermは、呼吸療法における効果的な在宅ケアソリューションへの高まる需要に対応し、患者ケアの向上を目的とした新しい在宅人工呼吸器を発表する計画を明らかにしました。

* 2023年4月:OxyGoは、家庭での使用向けに最大5リットル/分の連続酸素流量を提供するように特別に設計されたOxyHome 5L据置型濃縮器の発売を発表しました。

このレポートは、治療用呼吸器デバイス市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、慢性または急性肺疾患の治療を支援する、独自の非使い捨て機器を治療用呼吸器デバイス市場と定義しています。具体的には、陽圧呼吸器システム、人工呼吸器、酸素濃縮器、ネブライザー、加湿器、スマート吸入器、および病院、専門クリニック、在宅医療環境で使用される補助分析装置が含まれます。スパイロメーターや単独のパルスオキシメーターなどの純粋な診断ツールは対象外です。

2. エグゼクティブサマリーと市場概要

治療用呼吸器デバイス市場は、2025年に153.5億米ドルと評価され、2030年までに221.9億米ドルに達すると予測されており、堅調な成長が見込まれています。特にアジア太平洋地域は、2030年まで年間平均成長率(CAGR)8.99%で最も速い成長を遂げると予測されています。製品別では、陽圧呼吸器システムが収益の35.45%を占め、引き続き主要なシェアを維持しています。

3. 市場の推進要因

市場成長の主な要因としては、慢性閉塞性肺疾患(COPD)や喘息の有病率の増加、在宅医療における呼吸サポートの採用拡大が挙げられます。また、陽圧呼吸器(PAP)や携帯型酸素濃縮器の技術進歩、長期酸素療法に対する償還範囲の拡大、小児用小型高流量鼻カニューレシステムの登場も市場を牽引しています。さらに、AI対応コネクテッド吸入器は、服薬遵守の向上と臨床転帰の改善に貢献し、吸入器セグメントは8.75%のCAGRで成長しています。在宅医療セグメントも、償還拡大と遠隔モニタリング機能により9.22%のCAGRで急速に拡大しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。新興市場におけるデバイスの初期費用が高額であることや、支払者による償還範囲が限定的であることが課題です。また、重要部品、特に半導体や高品位酸素ふるい床に必要な希土類に対するサプライチェーンの脆弱性もリスクとして挙げられます。エアロゾル発生デバイスに関連する感染制御の懸念も、市場の抑制要因となっています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: 陽圧呼吸器、加湿器、ネブライザー、酸素濃縮器、人工呼吸器、吸入器、その他の治療用デバイス。

* 用途別: COPD、喘息、閉塞性睡眠時無呼吸、その他の用途。

* エンドユーザー別: 病院、在宅医療、外来手術・専門クリニック、長期介護施設。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

6. 競争環境

市場には、Koninklijke Philips N.V.、ResMed Inc.、Fisher & Paykel Healthcare Ltd、Drägerwerk AG & Co. KGaA、GE Healthcare、Medtronic plcなど、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

7. 調査方法の信頼性

本調査は、COPDや睡眠時無呼吸症候群の患者プールから開始し、治療浸透率、患者あたりのデバイス所有数、加重平均販売価格を重ね合わせるトップダウンモデルを採用しています。結果は、人工呼吸器の出荷量、チャネル監査、PAPメーカーの収益分割などによるボトムアップチェックで裏付けられています。病院のICU病床追加、在宅医療の償還制限、デバイスの平均寿命(5~7年)、都市の大気質指数、遠隔医療の導入率などが主要変数として考慮されています。診断用ツールや使い捨て品を含まず、病院と在宅の平均販売価格を使用し、毎年更新することで、信頼性の高い市場ベースラインを提供しています。

8. 主要な質問への回答

* 治療用呼吸器デバイス市場の現在の規模は、2025年に153.5億米ドル、2030年までに221.9億米ドルに達すると予測されています。

* アジア太平洋地域が、2030年まで8.99%のCAGRで最も速く成長すると予測されています。

* 陽圧呼吸器システムが、35.45%の収益シェアで現在もトップの製品カテゴリです。

* AI対応センサーによる服薬遵守と臨床転帰の改善が、コネクテッド吸入器の牽引力となり、8.75%のCAGRで成長しています。

* 在宅医療セグメントは、償還拡大と遠隔モニタリング機能により、9.22%のCAGRで急速に成長しています。

* 半導体不足やゼオライトふるい床に必要な希土類への依存が、メーカーにとって主要なサプライチェーンリスクであり、ニアショアリングや多様化戦略が促されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COPDおよび喘息の有病率の増加

- 4.2.2 在宅呼吸器サポートの採用の急増

- 4.2.3 PAPおよびポータブルO₂濃縮器の技術的進歩

- 4.2.4 長期酸素療法に対する償還の拡大

- 4.2.5 小児向け小型高流量鼻カニューレシステム

- 4.2.6 AI対応コネクテッド吸入器によるアドヒアランス向上

- 4.3 市場の阻害要因

- 4.3.1 新興市場における機器の設備投資コストと限られた支払者補償

- 4.3.2 重要部品のサプライチェーンの脆弱性

- 4.3.3 エアロゾル発生装置における感染管理の懸念

- 4.3.4 高品位O₂シーブベッドの希土類依存

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 陽圧呼吸器

- 5.1.2 加湿器

- 5.1.3 ネブライザー

- 5.1.4 酸素濃縮器

- 5.1.5 人工呼吸器

- 5.1.6 吸入器

- 5.1.7 その他の治療機器

- 5.2 用途別

- 5.2.1 COPD

- 5.2.2 喘息

- 5.2.3 閉塞性睡眠時無呼吸

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅医療施設

- 5.3.3 外来手術・専門クリニック

- 5.3.4 長期療養施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 ResMed Inc.

- 6.3.3 Fisher & Paykel Healthcare Ltd

- 6.3.4 Drägerwerk AG & Co. KGaA

- 6.3.5 GE Healthcare

- 6.3.6 Medtronic plc

- 6.3.7 Smiths Group plc (Smiths Medical)

- 6.3.8 Vyaire Medical Inc.

- 6.3.9 Teleflex Incorporated

- 6.3.10 Hamilton Medical AG

- 6.3.11 Nihon Kohden Corp.

- 6.3.12 Löwenstein Medical SE

- 6.3.13 OMRON Healthcare

- 6.3.14 Drive DeVilbiss Healthcare

- 6.3.15 Invacare Corporation

- 6.3.16 Nidek Medical Products Inc.

- 6.3.17 ZOLL Medical Corporation

- 6.3.18 Microlife Corp.

- 6.3.19 Apex Medical Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

治療用呼吸器デバイスは、呼吸機能に障害を持つ患者様の呼吸を補助、あるいは代替することで、生命維持や生活の質の向上を目的とする医療機器の総称でございます。これらのデバイスは、酸素の供給、換気の補助、気道の確保、薬剤の吸入など、多岐にわたる機能を提供し、急性期から慢性期、さらには在宅医療に至るまで、幅広い医療現場で不可欠な役割を担っております。対象となる疾患は、慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群、筋萎縮性側索硬化症(ALS)や筋ジストロフィーなどの神経筋疾患、急性呼吸不全など、非常に広範にわたります。

治療用呼吸器デバイスには、その機能や用途に応じて様々な種類がございます。主なものとしては、まず「人工呼吸器」が挙げられます。これは、患者様の自発呼吸が不十分または停止している場合に、機械的に肺に空気を送り込み、呼吸を補助または代行する装置です。気管内チューブや気管切開を介して行う「侵襲的人工呼吸」と、マスクを装着して行う「非侵襲的陽圧換気(NIV)」に大別され、集中治療室(ICU)での重症患者様から、在宅での慢性呼吸不全患者様まで幅広く使用されます。NIVの一種であるCPAP(持続陽圧呼吸療法)やBiPAP(二相性陽圧換気)は、特に睡眠時無呼吸症候群や慢性呼吸不全の治療に広く用いられております。次に、「酸素療法デバイス」は、体内の酸素が不足している患者様に高濃度の酸素を供給する装置です。酸素濃縮器、液体酸素、酸素ボンベなどがあり、在宅での使用が一般的です。また、高流量鼻カニューラ(HFNC)は、加温加湿された高流量の酸素を供給することで、呼吸困難の軽減や気道乾燥の防止に貢献します。さらに、「吸入器」は、気管支拡張薬やステロイドなどの薬剤を霧状にして気道に直接送り込むことで、喘息やCOPDなどの呼吸器疾患の症状を緩和します。ネブライザー、定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)などがございます。その他、気道内の分泌物を除去しやすくするための「気道クリアランスデバイス」や、睡眠時無呼吸症候群の治療に用いられる「口腔内装置」なども、治療用呼吸器デバイスの重要な一部でございます。

これらのデバイスの用途は多岐にわたります。急性期医療においては、急性呼吸不全、ARDS(急性呼吸窮迫症候群)、重症肺炎、術後管理、外傷などにより呼吸機能が著しく低下した患者様の生命維持に不可欠です。集中治療室では、高度な人工呼吸器が用いられ、患者様の状態に応じたきめ細やかな呼吸管理が行われます。慢性期医療においては、COPD、間質性肺炎、神経筋疾患などにより慢性的な呼吸不全を抱える患者様の症状管理と生活の質の維持・向上に貢献します。特に在宅医療では、人工呼吸器、酸素濃縮器、CPAPなどが導入され、患者様が自宅で安心して療養できる環境を支えております。また、手術時の全身麻酔における呼吸管理や、救急搬送時の呼吸補助にも、ポータブル型の呼吸器デバイスが活用されております。

治療用呼吸器デバイスの進化は、様々な関連技術の発展に支えられております。患者様の呼吸パターン、酸素飽和度、二酸化炭素濃度、気道内圧などをリアルタイムで高精度に測定する「センサー技術」は、デバイスの適切な動作と安全性を確保する上で不可欠です。近年では、「AI(人工知能)や機械学習」の導入が進み、患者様の呼吸状態の変化を予測し、最適な換気モードを自動で調整したり、異常を早期に検知したりする機能が開発されております。また、「IoT(モノのインターネット)と遠隔医療」の進展により、デバイスから得られるデータをクラウド上で管理し、医師が遠隔で患者様の状態をモニタリングしたり、設定を調整したりすることが可能になっております。これにより、在宅医療における患者様の安心感の向上や、医療従事者の負担軽減が期待されます。さらに、在宅や搬送での使用を考慮した「小型化・軽量化」技術、長時間の安定稼働を可能にする「バッテリー技術」、直感的な操作を可能にする「ヒューマンインターフェース」の改良、気道乾燥を防ぎ快適性を高める「加温加湿技術」、そして生体適合性の高い素材を用いたマスクやチューブの開発なども、デバイスの利便性と安全性を高める上で重要な要素でございます。

市場背景としましては、世界的な高齢化の進展と、COPD、喘息、睡眠時無呼吸症候群といった慢性呼吸器疾患患者の増加を背景に、治療用呼吸器デバイス市場は着実に拡大しております。特に、医療費抑制の観点から在宅医療へのシフトが進んでいること、そして侵襲的換気のリスクを回避できる非侵襲的換気(NIV)の普及が、市場成長の大きな要因となっております。主要なプレイヤーとしては、ResMed、Philips Respironics、Medtronic、Getinge、Drägerといったグローバルな医療機器メーカーが市場を牽引しております。COVID-19パンデミックは、人工呼吸器の需要を一時的に急増させ、サプライチェーンの課題を浮き彫りにしましたが、同時に呼吸器管理の重要性を再認識させる契機ともなりました。一方で、高額なデバイス費用と保険償還の問題、在宅医療における専門人材の不足、患者様のデバイス使用継続率(コンプライアンス)の維持、IoTデバイスにおけるサイバーセキュリティの確保などが、市場が直面する課題として挙げられます。

将来展望としましては、治療用呼吸器デバイスはさらなる進化を遂げることが予想されます。まず、「小型化・高機能化」は引き続き進展し、ウェアラブルデバイスとしての呼吸補助装置や、より自然な呼吸に近い、患者様の生理学的特性に合わせた換気モードの開発が進むでしょう。AIによる「自律制御」はさらに高度化し、患者様の状態変化にリアルタイムで適応し、医師の介入なしに最適な治療を提供するシステムが実現するかもしれません。これにより、医療従事者の負担が軽減され、より多くの患者様が質の高い呼吸管理を受けられるようになります。「遠隔医療」は、診断から治療、フォローアップまでを一貫してデジタルプラットフォーム上で完結させる方向へと進化し、地理的な制約を超えた医療アクセスを提供します。また、デバイスから得られる「ビッグデータ」の解析は、新たな治療法の開発や、個別化された治療計画の立案に貢献し、データ駆動型医療の推進に寄与するでしょう。新素材や新技術の導入により、より快適で安全なインターフェースが開発され、感染リスクの低減も期待されます。将来的には、再生医療や遺伝子治療といった根本治療と、デバイスによる対症療法が融合し、より包括的な呼吸器疾患治療が提供される可能性もございます。これらの進化は、患者様の生命予後の改善だけでなく、生活の質の劇的な向上に大きく貢献するものと期待されております。