遮熱コーティング市場の市場規模・シェア分析、成長動向、および予測 (2025年~2030年)

遮熱コーティング市場レポートは、製品別 (金属、セラミックなど)、コーティング技術別 (大気圧プラズマ溶射 (APS)、高速酸素燃料溶射 (HVOF) など)、コーティング材料別 (イットリア安定化ジルコニア (8YSZ)、希土類ジルコネート (GdZrO、Lazro) など)、エンドユーザー産業別 (航空宇宙、発電所など)、および地域別 (アジア太平洋、北米、ヨーロッパなど) に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーマルバリアコーティング市場の概要

本レポートは、サーマルバリアコーティング市場の現状と将来予測について詳細に分析したものです。2025年から2030年までの予測期間における市場の成長トレンド、主要な推進要因、抑制要因、およびセグメント別の動向を包括的に解説しています。

市場概要

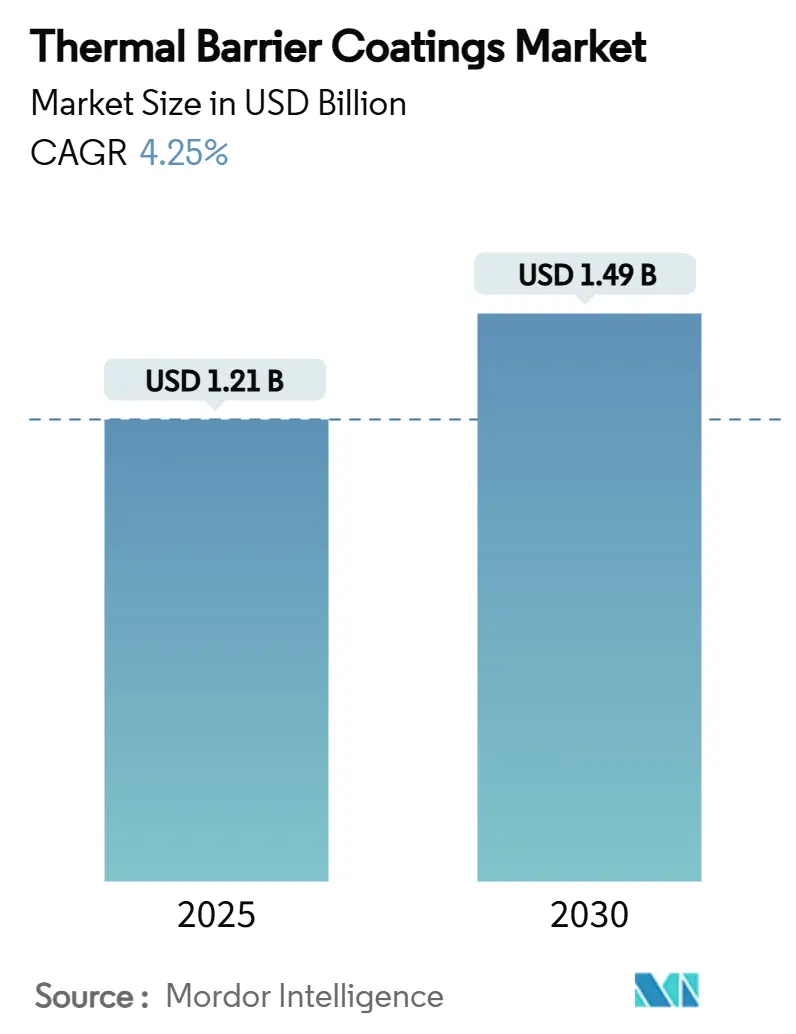

サーマルバリアコーティング市場は、2025年には12.1億米ドルと推定され、2030年には14.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.25%です。この市場の持続的な需要は、高温で稼働するガスタービン、軽量化が求められる航空宇宙エンジン、および新しい極超音速プラットフォームにおける信頼性の高い断熱材としての先進的なセラミック-金属積層構造への依存に起因しています。

商用航空における燃費効率目標の引き上げ、産業用発電におけるCO2排出量削減の必要性、そして超高温研究プログラムへの継続的な投資が、サーマルバリアコーティング市場の成長を支えています。競争環境は中規模企業の細分化によって特徴づけられており、既存サプライヤーはスマートスプレー工場を導入する一方で、新規参入企業はニッチな少量用途を追求しています。また、イットリア安定化ジルコニアや希土類安定剤のサプライチェーンの回復力は、数年にわたる価格変動の後、戦略的な優先事項となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはセラミックトップコートがサーマルバリアコーティング市場シェアの56.02%を占め、金属ボンドコートは2030年までに5.91%のCAGRで成長すると予測されています。

* コーティング技術別: 2024年には大気プラズマ溶射(APS)が41.64%の収益シェアを獲得し、プラズマ溶射-PVDは2030年までに5.48%のCAGRで最速の成長を遂げると見込まれています。

* コーティング材料別: 2024年にはイットリア安定化ジルコニアがサーマルバリアコーティング市場規模の62.09%を占め、希土類ジルコネートは6.02%のCAGRで最も強い見通しを示しています。

* エンドユーザー産業別: 2024年には航空宇宙が46.71%のシェアを占め、自動車セグメントは2030年までに7.05%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がサーマルバリアコーティング市場規模の35.14%を占め、2030年までに5.05%のCAGRで成長を牽引しています。

世界のサーマルバリアコーティング市場のトレンドと洞察

推進要因

1. 航空宇宙エンジンの高温化:

次世代ターボファンエンジンの燃焼温度は1,650°C近くに達しており、タービンの高温部は激しい熱サイクルに耐えうる多層セラミックの採用を余儀なくされています。希土類ジルコネートは従来の8YSZよりも低い格子熱伝導率を提供するため、金属温度を臨界閾値以下に保つ二層構造の新しい特許が生まれています。GE Aerospaceは2025年にセラミックマトリックス複合材料と関連コーティングに10億米ドルを投じる計画であり、燃料効率の高い推進システムが堅牢な熱管理に依存していることを示しています。持続可能な航空燃料は、新しい燃焼化学が燃焼器内の熱流束を変化させるため、複雑さを増しており、インサイチュ健康センサーを備えたスマートコーティングの価値を高めています。

2. 産業用ガスタービンの設置増加:

中国、インド、湾岸地域の複合サイクル発電所は、50%台半ばの熱効率を追求するため、1,500°Cを超える温度で稼働しており、吸気冷却や水素対応燃焼器が耐ひずみコーティングへの注目を高めています。タービン燃焼温度が1%上昇するごとに燃料コストが削減されるため、再生可能エネルギーが支配するグリッドを安定させるために電力会社が設備を近代化するにつれて、サーマルバリアコーティング市場が推進されています。ベンダーは現在、アイドル状態から全負荷まで10分以内にランプアップする際の熱衝撃を緩和する機能勾配積層構造を提供しています。

3. 高性能自動車およびモータースポーツエンジンの効率向上:

モータースポーツの研究室では、薄いセラミックライニングがピストン冠部の熱放出を削減し、OEMがNOx排出制限を超えずにラジエーターを小型化できることを実証しています。ピストンリングのTiSiCNナノ複合材料も摩擦を低減し、テストサイクルで測定可能な燃費向上を実現しています。主流のハイブリッド車やバッテリー電気自動車が高電圧パワーエレクトロニクスを採用するにつれて、局所的なホットスポットには、炭化ケイ素インバーターを保護し、バッテリー寿命を延ばすための同様のバリアソリューションが求められています。

4. 極超音速車両の熱保護R&Dプログラム:

マッハ5を超える飛行では、前縁温度が2,000°Cに達するため、ハフニウムカーバイドやジルコニウムジボリドのような塗料状の膜が必須となります。米国空軍は2024年にCanopy Aerospaceに280万米ドルを授与し、多孔質セラミックを通して流体を排出する能動的遮蔽のための蒸散冷却パネルを成熟させました。コーティングに埋め込まれた光ファイバーネットワークは、リアルタイムのひずみと熱流束データを中継し、繰り返し再突入サイクルに対応するための設計改良を導いています。

5. 海洋および防衛艦隊の拡大:

(本文に詳細な記述がないため、表の情報を基に簡潔に記述します。)

世界の海軍力強化に伴い、船舶や防衛車両のエンジンや排気システムにおける熱管理の需要が増加しており、サーマルバリアコーティングの採用が促進されています。

抑制要因

1. ジルコニアおよび希土類安定剤の価格変動:

世界のジルコン砂生産量は2020年に28%減少し、完全に回復していないため、コーティングメーカーはマージンを侵食する価格高騰にさらされています。イットリウムは中国の鉱山に集中しており、2022年の生産量は公称生産能力1,500トンに対しわずか45トンにとどまり、サーマルバリアコーティング市場における地政学的リスクを維持しています。主要サプライヤーは、リスクを抑えるために戦略的な在庫構築やガドリニウムなどの代替ドーパントに転換しています。

2. プラズマ溶射工場における排出物および粉塵に関するHSE規制の強化:

カリフォルニア州の有害大気汚染物質規制措置は、六価クロムおよびニッケル粒子の放出を制限しており、コーティング工場は監査に合格するために密閉ブース、多段階ろ過、および個人モニタリングを追加することを義務付けられています。英国のCOSHHフレームワークの下でも同様の規則がヨーロッパ全体で展開されており、小規模な工場は高価な改修またはアウトソーシングを余儀なくされています。これらのコンプライアンス負担は、堅調な最終市場需要にもかかわらず、小規模なティア2サプライヤーの採用を停滞させる可能性があります。

3. 代替材料の出現:

(本文に詳細な記述がないため、表の情報を基に簡潔に記述します。)

熱バリアコーティングの代替となる新しい材料や技術の研究開発が進んでおり、これが長期的に市場の成長を抑制する可能性があります。

セグメント分析

1. 製品タイプ別: セラミックの優位性がイノベーションを推進

セラミックトップコートは2024年にサーマルバリアコーティング市場の56.02%を占め、イットリア安定化ジルコニアシステムが提供する比類のない熱絶縁性を強調しています。航空宇宙の主要企業が、CMAS耐性を向上させるためにガドリニウムジルコネートと8YSZを組み合わせた二層積層構造を認定するにつれて、セラミック製品のサーマルバリアコーティング市場規模は拡大し続けると予想されています。

金属ボンドコートは、サブレイヤーに過ぎませんが、新しいMCrAlY化学組成が均一なアルミナスケールを形成し、剥離を遅らせることで、5.91%のCAGRで最速の成長を記録しています。インターメタリックおよび勾配コーティングは、コンポーネント寿命が25,000時間を超える発電所の改修プログラムで普及しています。高エントロピー合金コーティングはまだ研究段階ですが、より広い温度帯で相安定性をもたらすことが期待されています。

2. コーティング技術別: プラズマ溶射の進化

大気プラズマ溶射(APS)は2024年に41.64%のシェアを占め、タービンベーン、シュラウド、燃焼器パネル全体で幅広い材料対応と経済的な生産性から支持されています。デジタルツインモデルは現在、リアルタイムでトーチ電流を調整し、気孔率を±1%以内に保つことで、品質重視の航空宇宙サプライチェーンを支えています。

プラズマ溶射-PVDは、その低圧蒸気プルームが熱サイクルで柔軟に変形する柱状微細構造を堆積させるため、5.48%のCAGRで成長しています。電子ビームPVDは、ワイドボディエンジンの単結晶ブレード向けのプレミアムな選択肢であり続けている一方、HVOFは石油・ガスバルブの耐摩耗性コーティングで優位を占めています。溶液前駆体プラズマ溶射(SPPS)とCVDは、緻密で亀裂のない膜が必須とされるニッチな分野を占めています。

3. コーティング材料別: ジルコニアの優位性への圧力

イットリア安定化ジルコニアは、熱伝導率、相安定性、生産コストのバランスが取れているため、2024年にサーマルバリアコーティング市場シェアの62.09%を占めました。1,200°Cを超える温度での正方晶から単斜晶への相変態を遅らせるために、アルミナやシリカスカベンジャーを追加する継続的な開発が行われています。

希土類ジルコネートは、OEMが1,400°Cのタービン前段向けにランタンおよびガドリニウムシステムを検証するにつれて、6.02%のCAGRで拡大しています。アルミナリッチムライトは、硫黄攻撃が深刻なディーゼルターボチャージャーに利用され、MCrAlYボンドコートは高硫黄燃料での高温腐食に対抗するためにクロムレベルを高めています。高エントロピー合金の配合はまだ実験段階ですが、初期の試験片は剥離することなく2,000回の熱サイクルに耐えています。

4. エンドユーザー産業別: 航空宇宙の優位性と自動車の勢い

航空宇宙セクターは2024年に世界の需要の46.71%を吸収し、厳格な推力対重量比と燃費目標の重要性を再確認しています。新しいワイドボディ航空機の高バイパスエンジンは、60,000時間の翼上時間を達成するためにコーティングに依存しています。

自動車の量は少ないものの、7.05%のCAGRで最も着実な成長を記録しており、主に小型ガソリンエンジンのターボチャージャー高温側ハウジングとシリンダーライナーによるものです。バッテリー電気駆動系メーカーは現在、銅を高温インバーター噴霧から絶縁するためにステーターエンドターンをコーティングしており、燃焼エンジン以外の新しい隣接分野を開拓しています。発電所OEMは、LM6000およびHクラスユニットが5年ごとに寿命延長オーバーホールを受けるため、成熟したフリートでも需要を維持し、安定した見通しを保持しています。

地域分析

アジア太平洋地域は、2024年にサーマルバリアコーティング市場の35.14%のシェアを占め、2030年までに5.05%のCAGRで成長すると予測されています。この地域は、中国の50GWガスタービン建設プログラムや、国内および輸出部品の両方をコーティングする日本の垂直統合型航空エンジンサプライチェーンから恩恵を受けています。韓国の造船所は二元燃料LNGエンジンにセラミック積層構造を採用し、インドの民間航空宇宙エコシステムは単通路ジェット機専用の独立した溶射工場を追加しています。

北米は、強力な航空宇宙ティアベースから恩恵を受けており、極超音速R&Dへの最大の支出国です。米国エネルギー省は、1,700°Cのタービン入口温度に適したイットリウム-アルミニウム-ガーネットの変種を探索する超高温研究に資金を提供しています。カナダはモントリオールの地域ジェットプログラム向けコーティングを支援し、メキシコのバヒオクラスターは世界の自動車OEM向けターボ部品をコーティングし、統合されたサプライチェーンを供給しています。

ヨーロッパは、設置容量の成長は低いものの、技術的に豊かな地域であり続けています。ドイツの自動車メーカーは、知的財産を保護するために、社内溶射ブースでターボチャージャーラインを改修しています。英国とフランスは、Horizon Europe助成金を相転移セラミック研究に投入しています。東ヨーロッパの低い労働コストは契約コーターを誘致していますが、REACH規制への準拠は、汚染防止システムへの迅速な投資を義務付けています。中東などの新興地域は、大規模なガスタービンアフターマーケット取引を活用しており、南米は硫化を軽減するために重油発電ユニットにコーティングを適用しています。

競争環境

市場は中程度に統合されており、上位5社が収益の約3分の2を占めています。OC Oerlikon Management AGとHoneywell International Inc.は、垂直統合された粉末生産、スマートスプレー工場、データ分析を活用し、IoT対応のコーティング寿命モデルを通じてエンジンの翼上時間を延長しています。ティア2の専門企業は、極超音速のノーズチップやフォーミュラ1の排気マニホールドなどのニッチ市場に焦点を当てています。一方、大学は希土類ジルコネートや高エントロピー合金を探索するスタートアップ企業に先進的な配合をライセンス供与しています。MTU Aero EnginesとOerlikonのトーチパラメータ改善のための協業のような合弁事業が増加しています。特許出願は、自己修復性酸化物分散体や剥離リスクを検出する繊維センサーに重点を置いています。価格は粉末の純度、溶射稼働時間、NADCAPまたはISO基準への適合に依存します。防衛契約における地域コンテンツ規則は、グローバルプレイヤーに現地生産ラインの設立を促し、原材料からのコスト圧力は、特にジルコニア精製における後方統合を推進し、競争力を維持しています。

サーマルバリアコーティング業界のリーダー

* Honeywell International Inc.

* Saint-Gobain

* OC Oerlikon Management AG

* Linde Plc.

* Bodycote

最近の業界動向

* 2024年7月: OC Oerlikon Management AGとMTU Aero Enginesは、スマート熱溶射工場の開発における協業をさらに進めました。このプロジェクトは、デジタルプロセスを統合し、航空宇宙部品生産の効率、品質、透明性を向上させることを目指しています。これには、システム統合、データ駆動型異常検出、予知保全、および部門横断的なチームワークによるプロセス最適化が含まれます。

* 2023年3月: Zircotec社は、セラミック熱バリアコーティング「Thermohold」を発表しました。この技術は、鋳鉄、鋼合金、アルミニウム、チタンなどの金属表面、炭素繊維強化ポリマー(CFRP)などの複合材料、および高温プラスチックを含む様々な基材に適用可能です。

このレポートは、熱バリアコーティング(TBC)市場に関する詳細な分析を提供しています。TBCは、タービンや航空機エンジンなどの高温プロセスにおいて、部品を過酷な熱から保護するために使用される先進的な材料です。イットリア安定化ジルコニア(YSZ)が一般的なTBC酸化物として知られています。本レポートでは、市場を製品タイプ、コーティング技術、コーティング材料、最終用途産業、および地域別に詳細にセグメント化し、市場規模と成長予測を提示しています。

市場は、2030年までに14.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 航空機エンジンからの需要増加

* 産業用ガスタービンの設置増加

* 高性能自動車およびモータースポーツエンジンにおける効率向上への要求

* 極超音速車両の熱保護に関する研究開発プログラムの進展

* 海洋および防衛用途での使用拡大

一方で、市場の成長を阻害する要因も存在します。

* ジルコニアおよび希土類安定剤の価格変動

* プラズマ溶射工場からの排出物や粉塵に関するHSE(健康・安全・環境)規制の厳格化

* 代替品の入手可能性

製品タイプ別では、優れた断熱特性を持つセラミックが2024年の収益の56.02%を占め、最大のシェアを保持しています。その他、金属(ボンドコート)、金属間化合物、およびその他の製品(金属-ガラス複合材など)も分析対象です。

コーティング技術別では、プラズマ溶射-PVD(PS-PVD)が最も速い成長率(CAGR 5.48%)を示すと予測されています。これは、その柱状微細構造が従来の方式よりも熱衝撃に強いことに起因します。その他、大気圧プラズマ溶射(APS)、高速酸素燃料溶射(HVOF)、電子ビームPVD(EB-PVD)、化学気相成長(CVD)、溶液前駆体プラズマ溶射(SPPS)などが含まれます。

コーティング材料としては、イットリア安定化ジルコニア(8YSZ)が一般的ですが、希土類ジルコネート(GdZrO、LaZrO)、アルミナおよびムライト、MCrAlYボンドコート、高エントロピー合金コートなども分析されています。

最終用途産業別では、航空宇宙、発電所、自動車、石油・ガス、その他の産業(鉄道、海洋など)が主要なセグメントです。

地域別では、アジア太平洋地域が世界の収益の35.14%を占め、市場規模と成長の両方でリードしています。ガスタービンの建設増加や航空宇宙分野への投資が牽引し、2030年まで年平均成長率(CAGR)5.05%で成長すると予想されています。この地域には、中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の市場も詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、主要企業の市場シェア/ランキング、およびAandA Thermal Spray Coatings、Bodycote、General Electric Company、Honeywell International Inc.、OC Oerlikon Management AG、Saint-Gobain、Sulzer Ltd.など多数の企業プロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 航空宇宙エンジンからの需要増加

- 4.2.2 産業用ガスタービンの設置増加

- 4.2.3 高性能自動車およびモータースポーツエンジンにおける効率性向上への推進

- 4.2.4 極超音速車両の熱保護に関する研究開発プログラム

- 4.2.5 海洋および防衛用途での使用増加

-

4.3 市場抑制要因

- 4.3.1 ジルコニアおよび希土類安定剤の価格変動

- 4.3.2 プラズマ溶射工場からの排出物および粉塵に関するHSE規制の強化

- 4.3.3 適切な代替品の入手可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 金属

- 5.1.2 セラミック

- 5.1.3 金属間化合物

- 5.1.4 その他の製品(金属-ガラス複合材など)

-

5.2 コーティング技術別

- 5.2.1 大気プラズマ溶射 (APS)

- 5.2.2 高速酸素燃料溶射 (HVOF)

- 5.2.3 電子ビームPVD (EB-PVD)

- 5.2.4 化学気相成長 (CVD)

- 5.2.5 プラズマ溶射-PVD (PS-PVD)

- 5.2.6 溶液前駆体プラズマ溶射 (SPPS)

-

5.3 コーティング材料別

- 5.3.1 イットリア安定化ジルコニア (8YSZ)

- 5.3.2 希土類ジルコネート (GdZrO、LaZrO)

- 5.3.3 アルミナおよびムライト

- 5.3.4 MCrAlYボンドコート

- 5.3.5 高エントロピー合金コート

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙

- 5.4.2 発電所

- 5.4.3 自動車

- 5.4.4 石油・ガス

- 5.4.5 その他のエンドユーザー産業(鉄道、海洋など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AandA Thermal Spray Coatings

- 6.4.2 APS Materials, Inc.

- 6.4.3 Bodycote

- 6.4.4 Cincinnati Thermal Spray, Inc.

- 6.4.5 General Electric Company

- 6.4.6 Hayden Cororation

- 6.4.7 Honeywell International Inc.

- 6.4.8 KECO Coatings

- 6.4.9 Linde Plc.

- 6.4.10 Metallic Bonds, Ltd.

- 6.4.11 Northwest Mettech Corp.,

- 6.4.12 OC Oerlikon Management AG

- 6.4.13 Astro Alloys Inc.

- 6.4.14 Saint-Gobain

- 6.4.15 Sulzer Ltd.

- 6.4.16 Tech Line Coatings Industries, Inc.

- 6.4.17 Turbine Surface Technologies

- 6.4.18 ZIRCOTEC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遮熱コーティングとは、太陽光に含まれる近赤外線を効率的に反射することで、建物の屋根や外壁、その他構造物の表面温度の上昇を抑制し、内部への熱の侵入を大幅に低減させる機能性塗料や材料の総称でございます。一般的な塗料が太陽光を吸収し熱に変換するのに対し、遮熱コーティングは特殊な顔料やセラミック粒子などを配合することで、熱の原因となる近赤外線を反射し、表面温度の上昇を抑えるメカニズムを持っています。これにより、冷房負荷の軽減やヒートアイランド現象の緩和に貢献する技術として注目されております。断熱材が熱の伝導を遅らせるのに対し、遮熱コーティングは熱の侵入そのものを防ぐという点で、その役割が異なりますが、両者は相補的に機能し、より高い省エネ効果を発揮することが期待されます。

遮熱コーティングには、その用途や素材、機能に応じて様々な種類がございます。まず、塗料の基材としては、水性タイプと油性タイプがあり、環境負荷や施工性、耐久性に応じて選択されます。機能性材料としては、セラミック系、金属系、特殊顔料系が主流です。セラミック系は、中空セラミックビーズや特殊なセラミック顔料を配合し、高い反射性能と耐久性を両立させています。金属系は、アルミニウムフレークなどの金属粒子を配合することで、高い反射率を実現します。特殊顔料系は、特定の波長の光を効率的に反射するよう設計された顔料を使用し、色調の自由度を高めつつ遮熱性能を確保しています。また、適用箇所によっても種類が分かれ、屋根用、外壁用、ガラス用などがあり、それぞれ求められる性能や耐久性が異なります。特にガラス用では、透明性を保ちながら遮熱効果を発揮する透明遮熱フィルムや塗料が開発されており、景観を損なわずに省エネを実現できる点が特徴です。さらに、防汚性や耐候性を高めた高機能タイプ、抗菌・防カビ機能を付加した多機能タイプなども登場しております。

遮熱コーティングの用途は非常に多岐にわたります。最も一般的なのは、建築物の屋根や外壁への適用です。工場や倉庫、商業施設、学校、病院、そして一般住宅の屋根(折板屋根、スレート屋根、鋼板屋根など)や外壁(コンクリート、モルタル、サイディングなど)に塗装することで、夏場の室内温度上昇を抑制し、エアコンの使用量を削減します。これにより、電気代の節約だけでなく、CO2排出量の削減にも貢献します。また、窓ガラスには透明遮熱フィルムや透明遮熱塗料が用いられ、日射熱の侵入を防ぎながら採光性を確保します。建築物以外では、自動車や鉄道車両、船舶の屋根や外装に適用され、車内温度の上昇を抑え、冷房効率を高める効果があります。産業分野では、屋外に設置される制御盤や貯蔵タンク、配管などに塗装することで、内部の温度上昇を防ぎ、機器の誤作動防止や内容物の品質保持に役立てられています。さらに、都市部のヒートアイランド現象対策として、道路舗装や橋梁、公園のベンチなど、公共インフラへの適用も進められており、都市全体の温度上昇緩和に貢献しています。農業分野では、温室の一部に適用することで、過度な温度上昇を防ぎ、作物の生育環境を最適化する試みもございます。

遮熱コーティングに関連する技術としては、まず「断熱材」が挙げられます。遮熱コーティングが熱の侵入を防ぐ「入口対策」であるのに対し、断熱材は一度侵入した熱が内部で移動するのを遅らせる「内部対策」であり、両者を組み合わせることで相乗的な省エネ効果が期待できます。次に、「高日射反射率塗料」という言葉も遮熱コーティングとほぼ同義で使われることが多く、特にその反射性能に焦点を当てた表現です。窓ガラス関連では、「Low-Eガラス(低放射複層ガラス)」が関連技術として挙げられます。これは、ガラス表面に特殊な金属膜をコーティングすることで、日射熱の侵入を抑えつつ、室内の暖房熱が外部へ逃げるのを防ぐ機能を持つもので、遮熱コーティングとは異なるメカニニズムで省エネに貢献します。その他、建物の屋上や壁面を植物で覆う「緑化屋根・壁面」も、自然の力で建物の温度上昇を抑える遮熱効果を持つ技術です。また、建物全体のエネルギーマネジメントシステムや、効率的な換気システムなども、遮熱コーティングの効果を最大限に引き出すための関連技術と言えます。

遮熱コーティングの市場背景には、地球規模での環境問題と経済的な要因が深く関わっております。最も大きな要因は、地球温暖化の進行とそれに伴うエネルギー消費量の増加です。特に夏季の冷房需要は年々高まっており、その電力消費を削減することが喫緊の課題となっています。遮熱コーティングは、建物の冷房負荷を直接的に軽減することで、エネルギーコストの削減とCO2排出量の削減に大きく貢献します。これは、企業にとってはランニングコストの削減、個人にとっては家計の負担軽減に直結するため、経済的なメリットが非常に大きいと言えます。また、都市部におけるヒートアイランド現象の深刻化も、遮熱コーティングの需要を押し上げる要因です。都市の表面温度上昇は、熱中症のリスクを高めるだけでなく、大気汚染の悪化にも繋がるため、その緩和策として遮熱コーティングが注目されています。さらに、各国政府や地方自治体による省エネルギー政策の推進、建築物に対する省エネ基準の強化、遮熱塗料の導入に対する補助金制度なども、市場拡大の強力な後押しとなっています。SDGs(持続可能な開発目標)への貢献意識の高まりも、環境配慮型製品である遮熱コーティングの普及を促進する要因の一つです。

遮熱コーティングの将来展望は、技術革新と適用範囲の拡大によって、さらなる発展が期待されます。技術面では、より高い反射率と耐久性を両立させる新素材の開発が進むでしょう。特に、ナノテクノロジーを応用した透明遮熱材は、ガラスだけでなく、様々な透明素材への応用が期待されており、デザイン性を損なわずに遮熱効果を発揮する製品が増えると考えられます。また、防汚性やセルフクリーニング機能の向上、抗菌・防カビ、消臭といった多機能化も一層進み、メンテナンスフリーで長期的な効果を維持できる製品が主流となるでしょう。さらに、相変化材料(PCM)など、熱を蓄えたり放出したりする機能を持つ材料との複合化により、遮熱だけでなく、断熱や蓄熱といった複数の機能を併せ持つ「スマートコーティング」の開発も進む可能性があります。適用範囲においては、建築物や車両だけでなく、航空機や宇宙分野、さらにはウェアラブルデバイスやスマートシティインフラなど、これまで想定されていなかった新たな分野での応用が期待されます。IoTやAIとの連携も進み、建物のエネルギーマネジメントシステムと連動して、外部環境に応じて遮熱性能を最適化するような、より高度な制御が可能になるかもしれません。環境負荷の低減も重要なテーマであり、VOC(揮発性有機化合物)フリーやリサイクル可能な材料の開発、製造プロセスにおける省エネルギー化も一層推進されることでしょう。最終的には、高性能化と同時にコストダウンが実現され、より多くの人々が遮熱コーティングの恩恵を受けられる社会が到来することが期待されます。