熱画像システム市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

サーマルイメージングシステム市場レポートは、アプリケーション(セキュリティ・監視、軍事・防衛など)、フォームファクター(ハンドヘルドイメージングデバイス、固定マウントなど)、テクノロジー(非冷却LWIR、冷却MWIRなど)、コンポーネント(検出器/コアなど)、エンドユーザー産業(防衛・国土安全保障、産業など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーマルイメージングシステム市場の概要

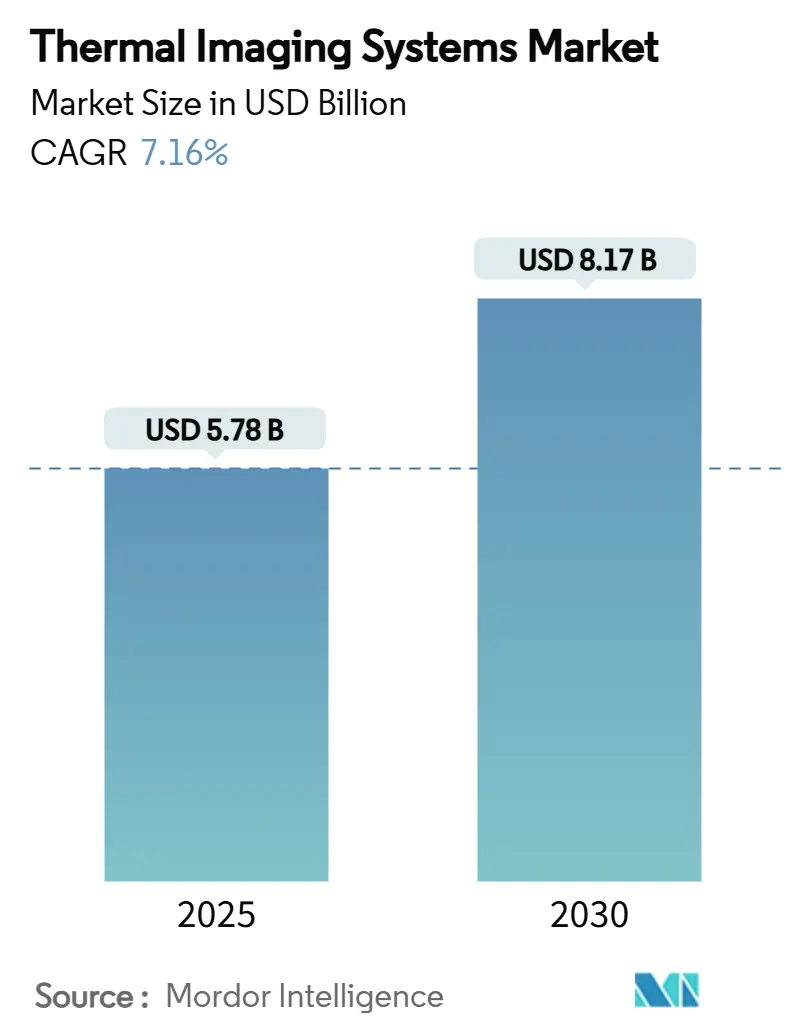

サーマルイメージングシステム市場は、2025年には57.8億米ドルと評価され、2030年までに81.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.16%で拡大すると見込まれています。この成長は、防衛の近代化の加速、産業オートメーションの拡大、自動車の安全機能の義務化など、複数の要因によって牽引されています。

市場の主要な動向と推進要因

市場の需要を押し上げている主な要因は以下の通りです。

1. 非冷却型マイクロボロメーターの価格下落: 非冷却型検出器のコスト曲線が下がり続けており、防衛や重工業以外の分野でも利用機会が拡大しています。これにより、スマートフォンへの熱画像アドオンの導入や、企業ESGプログラムにおける熱画像検査の義務化が進んでいます。

2. インド太平洋地域における防衛ISR(情報・監視・偵察)予算の増加: 地域的な安全保障競争が長距離監視システムの調達を刺激しています。米国やオーストラリアなどの国々が先進的なセンサーや多スペクトル画像プラットフォームに多額の予算を割り当てており、検出器メーカーや光学部品サプライヤーにとって複数年にわたる安定した需要を創出しています。

3. NFPA-70Bによる電気安全のための熱画像検査の義務化: 2024年版のNFPA-70Bでは、予防保全における熱画像検査が推奨から必須の実践へと変更されました。これにより、工場、データセンター、公益事業者が電気技術者に校正済みの熱画像装置を装備することが義務付けられ、定期的なハードウェア更新サイクルとサブスクリプション型分析の需要が促進されています。

4. 車両OEMによる費用対効果の高いADASナイトビジョンの推進: 今後の歩行者自動緊急ブレーキの義務化により、レベル2以上のプラットフォームにおいて、レーダーやLiDARと並んで熱センサーの搭載が加速しています。これにより、自動車メーカーはコスト制約のある乗用車市場において、コンパクトなモジュールをより多くの車種に組み込むようになっています。

5. スマート工場におけるAIを活用した予知保全: ドイツ、日本、韓国、中国などの国々で、スマート工場におけるAIを活用した予知保全の需要が高まっています。

6. 気候変動による山火事監視の需要: 北米西海岸、オーストラリア、地中海地域などで、気候変動に起因する山火事監視の需要が増加しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 輸出管理体制(ITARおよびEAR): 米国の輸出規制は、多くの軍民両用焦点面アレイや光学キットにライセンスを義務付けており、販売サイクルを長期化させ、国際的な収益機会を制限しています。

2. 冷却型MWIRカメラの高額な設備投資: 冷却型中波赤外線(MWIR)ソリューションは優れた感度と長距離検出能力を提供しますが、統合型クライオクーラーが必要なため、多くの民間購入者にとって予算を超える高額な単価となります。

3. ゲルマニウム光学部品のサプライチェーンのボトルネック: 精密光学部品の製造におけるゲルマニウムの供給制約が、世界的に影響を与えています。

4. ネットワークカメラにおけるサイバーセキュリティリスク: 接続されたインフラにおけるサイバーセキュリティの懸念も、市場の成長を抑制する要因となっています。

主要な市場セグメントの分析

* アプリケーション別:

* 2024年にはセキュリティおよび監視が市場シェアの38.2%を占め、引き続き主要なアプリケーションです。国境管理の強化や重要インフラの保護、AI駆動型分析が需要を支えています。

* 自動車ADASは、7.8%のCAGRで最も急速に成長しているアプリケーションであり、歩行者安全規制や自動緊急ブレーキの義務化が成長を後押ししています。

* その他、NFPA-70Bに準拠した工場での熱画像サービス、消防活動、スマートフォンと連携する消費者向け製品なども需要を多様化させています。

* フォームファクター別:

* 2024年にはハンドヘルド型イメージングデバイスが収益の46.4%を占め、予防保全、法執行機関、初期対応者など幅広い用途でその汎用性が評価されています。

* 統合型OEMモジュールは、車両、ドローン、スマート家電などへの組み込みが進み、7.2%のCAGRで市場を牽引すると予測されています。

* 固定設置型ソリューションは、24時間体制の監視が必須な境界セキュリティやプロセス監視において不可欠です。

* 技術別:

* 2024年には非冷却型長波赤外線(LWIR)が市場シェアの72.5%を維持しており、その経済性と幅広いスペクトル適合性が強みです。

* 短波赤外線(SWIR)は、煙、霞、ガラスを透過する能力により、航空監視、産業分析、鉱業分野で7.5%のCAGRで最も急速に成長すると予測されています。

* 冷却型MWIRは、高い感度が不可欠なミサイル追跡や国境監視において引き続き重要な役割を担っています。

* コンポーネント別:

* 2024年には完成カメラが売上高の54.4%を占めましたが、収益の重心は、画像を予知保全や脅威アラートに変換するソフトウェアプラットフォームへと移行しています。

* 分析サブスクリプションは8.9%のCAGRで最も高い成長が予測されており、プラント管理者が設備投資(CAPEX)よりも運用コスト(OPEX)を優先する傾向が強まっています。

* 光学部品やレンズは高画素密度に対応するために進化し、検出器メーカーはコスト削減のためにウェハーレベルパッケージングに投資しています。

* エンドユーザー産業別:

* 2024年には防衛が売上高の35.6%を占め、ISR資金の動向を考慮するとその役割は今後も揺るがないでしょう。

* しかし、自動車ADASは8.0%のCAGRで最も急激な量産増加をもたらし、サーマルイメージングシステム産業における顧客層を広げています。

* 産業分野ではダウンタイムを未然に防ぐために熱画像検査が利用され、商業不動産のセキュリティは可視光と熱画像の連携分析で近代化されています。

地域分析

* 北米は2024年の支出の41.5%を占め、米国陸軍のFLIRセンサー発注やNFPA-70B準拠、自動車のナイトビジョンプログラム、サイバーセキュリティ指令などが需要を牽引しています。

* アジア太平洋地域は8.3%のCAGRで最も高い成長が予測されており、日本、韓国、インド、オーストラリアがISRフリートを多様化し、車両輸出を拡大しています。中国の製造規模も大きく、地域内のR&D投資が活発です。

* 欧州は、防衛光学電子機器の受注や自動車安全規制に支えられ、着実な成長を遂げています。

* 中東およびアフリカは、境界監視に対する堅調な需要が見られます。

* 南米は新興市場ですが、産業メンテナンスや公共安全予算の増加により、今後の成長が期待されます。

競争環境

サーマルイメージングシステム市場は中程度の集中度を示しており、多角的なコングロマリット、防衛専門請負業者、特殊光学部品サプライヤーが市場シェアを争っています。主要企業は、独自の検出器、堅牢な光学部品、AI対応分析機能を通じて差別化を図っています。自動車ティア1との提携はADAS市場の獲得に貢献し、OEMは産業インテグレーターと協力して工場MESプラットフォームに分析機能を組み込んでいます。

競争戦略としては、1) 買収によるポートフォリオ拡大、2) 防衛から商業部門へのデュアルユース技術移転、3) ライフサイクル収益を確保するための安全でアップグレード可能なソフトウェアスタックへの投資、の3つのパターンが支配的です。ブランドの評判、輸出ライセンスの専門知識、R&Dの速度が決定的な要因となっています。

主要企業

* Opgal Optronic Industries Ltd.

* Fluke Corporation

* Testo Inc.

* Seek Thermal Inc.

* Teledyne FLIR

最近の業界動向

* 2025年3月: Teledyne FLIR Defenseが中東タスクカンパニーと契約し、サウジアラビア軍にTacFLIR 380HDを統合した軽量車両監視システムを供給。

* 2025年2月: カナダ宇宙庁がSpire GlobalおよびOroraTechに7,200万カナダドルの契約を授与し、先進的な熱ペイロードを備えたWildFireSatコンステレーションを2029年に打ち上げ予定。

* 2025年1月: Teledyne TechnologiesがExcelitasの航空宇宙および防衛電子機器事業の買収を完了し、7億7,000万米ドルを投じてセンサーポートフォリオを強化。

* 2024年7月: 米国陸軍がRaytheonに対し、デュアルバンドアレイを搭載した第3世代FLIRセンサーの低率初期生産契約を1億1,750万米ドルで発注。

このレポートは、グローバルサーマルイメージングシステム市場に関する詳細な分析を提供しています。本調査は、熱画像を撮影するイメージャーおよびサーマルカメラを対象とし、熱放射を感知・検出する機能のみを持つ熱検出器は対象外としています。市場は、用途、フォームファクター、技術、コンポーネント、エンドユーザー産業、および地域別にセグメント化され、市場規模と予測は金額(USD百万)で提供されています。

市場規模と成長予測:

世界のサーマルイメージングシステム市場は、2025年には57.8億米ドルと評価されており、2030年までに81.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.16%と見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 非冷却型マイクロボロメーターの価格下落: これにより、サーマルイメージング技術の導入コストが低下し、幅広い用途での採用が促進されています。

* インド太平洋地域における防衛ISR予算の増加: 情報収集、監視、偵察(ISR)活動への投資が拡大しており、軍事・防衛分野での需要が高まっています。

* NFPA-70B(電気安全のための熱画像診断)の義務化: 2024年の改訂により、電気設備の予防保全における熱画像診断が義務付けられ、校正済みカメラと分析ソフトウェアに対する継続的な需要が生じています。

* 車両OEMによる費用対効果の高いADASナイトビジョンへの推進: 自動車メーカーが先進運転支援システム(ADAS)にナイトビジョン機能を組み込む動きが加速しており、特に自動車ADAS分野は最も急速に成長するアプリケーションと予測されています。

* スマート工場におけるAIを活用した予知保全: AIを搭載した予知保全システムでの熱画像技術の利用が増加しています。

* 気候変動に起因する山火事監視の需要: 山火事の早期発見と監視のための熱画像システムの需要が高まっています。

市場の主な抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 輸出管理体制(ITARおよびEAR): 厳格な輸出規制が、特定の技術や製品の国際的な流通を制限しています。

* 冷却型MWIRカメラの高額な設備投資: 高性能な冷却型MWIRカメラは導入コストが高く、これが普及の障壁となっています。

* ゲルマニウム光学部品のサプライチェーンにおけるボトルネック: ゲルマニウム光学部品の供給網における課題が、製品の生産と供給に影響を与えています。これに対し、サプライヤーはゲルマニウムへの依存を減らすため、カルコゲナイドガラスやウェハーレベルパッケージングへの投資を進めています。

* ネットワークカメラにおけるサイバーセキュリティリスク: ネットワークに接続されたカメラはサイバー攻撃のリスクを伴い、これが導入の懸念材料となることがあります。

市場セグメンテーションのハイライト:

* 用途別: 自動車ADASは、車両メーカーによるナイトビジョン機能の追加により、2030年まで年平均7.8%と最も高い成長率を示すと予測されています。その他の主要な用途には、セキュリティ・監視、軍事・防衛、熱画像診断・検査、消防、個人用ビジョンシステム、スマートフォン・タブレット、海洋・航空宇宙などがあります。

* 技術別: 非冷却型LWIR(長波長赤外線)技術は、そのコスト優位性と幅広い用途への適合性から、2024年の収益の72.5%を占め、最大のシェアを保持しています。冷却型MWIR(中波長赤外線)やSWIR(短波長赤外線)およびマルチスペクトル技術も重要なセグメントです。

* 地域別: アジア太平洋地域は、防衛の近代化と自動車生産の拡大に牽引され、2030年まで年平均8.3%と最も急速な成長を遂げると予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域です。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Teledyne FLIR、Opgal Optronic Industries、Fluke Corporation、Seek Thermal、Axis Communications、Leonardo DRS、Raytheon Technologies、L3Harris Technologies、Lockheed Martin、Testo SE and Co. KGaA、Bullard、Hikmicro (Hikvision)、Guide Sensmart、Excelitas (Xenics)、BAE Systems、HT Italia、Trijicon、Zhejiang Dali、Pelco、Yantai IRayといった主要企業のプロファイルが詳細に分析されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望:

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及されています。

このレポートは、サーマルイメージングシステム市場の現状、成長要因、課題、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非冷却マイクロボロメーターの価格下落

- 4.2.2 インド太平洋地域における防衛ISR予算の増加

- 4.2.3 電気安全のためのNFPA-70Bサーモグラフィーの義務化

- 4.2.4 車両OEMによる費用対効果の高いADASナイトビジョンの推進

- 4.2.5 スマート工場におけるAIを活用した予知保全

- 4.2.6 気候変動による山火事監視の需要

-

4.3 市場の阻害要因

- 4.3.1 輸出管理体制(ITARおよびEAR)

- 4.3.2 冷却MWIRカメラの高額な設備投資

- 4.3.3 ゲルマニウム光学部品におけるサプライチェーンのボトルネック

- 4.3.4 ネットワークカメラにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 価格分析(用途別および技術別)

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 セキュリティおよび監視

- 5.1.2 軍事および防衛

- 5.1.3 サーモグラフィー / 検査

- 5.1.4 消防

- 5.1.5 個人用ビジョンシステム

- 5.1.6 スマートフォンおよびタブレット

- 5.1.7 車載ADAS

- 5.1.8 海洋および航空宇宙

-

5.2 フォームファクター別

- 5.2.1 ハンドヘルド画像デバイス

- 5.2.2 固定マウント(回転式 / 非回転式)

- 5.2.3 統合OEMモジュール

-

5.3 テクノロジー別

- 5.3.1 非冷却LWIR

- 5.3.2 冷却MWIR

- 5.3.3 SWIRおよびマルチスペクトル

-

5.4 コンポーネント別

- 5.4.1 検出器 / コア

- 5.4.2 完成カメラ

- 5.4.3 光学系およびレンズセット

- 5.4.4 ソフトウェアおよび分析

-

5.5 エンドユーザー産業別

- 5.5.1 防衛および国土安全保障

- 5.5.2 産業

- 5.5.3 商業

- 5.5.4 医療

- 5.5.5 公共安全

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 ASEAN(内訳)

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テレダインFLIR

- 6.4.2 オプガル・オプトロニック・インダストリーズ

- 6.4.3 フルーク・コーポレーション

- 6.4.4 シーク・サーマル

- 6.4.5 アクシス・コミュニケーションズ

- 6.4.6 レオナルドDRS

- 6.4.7 レイセオン・テクノロジーズ

- 6.4.8 L3ハリス・テクノロジーズ

- 6.4.9 ロッキード・マーティン

- 6.4.10 テストーSE & Co. KGaA

- 6.4.11 バラード

- 6.4.12 ハイクマイクロ(ハイクビジョン)

- 6.4.13 ガイド・センスマート

- 6.4.14 エクセリタス(ゼニックス)

- 6.4.15 BAEシステムズ

- 6.4.16 HTイタリア

- 6.4.17 トリジコン

- 6.4.18 浙江大立

- 6.4.19 ペルコ

- 6.4.20 煙台IRay

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱画像システムは、物体が放射する赤外線エネルギーを検出し、それを温度情報として可視化する技術体系を指します。人間の目には見えない赤外線を捉え、温度分布を色や濃淡で表現することで、対象物の状態を非接触で把握します。主に赤外線検出器、光学系、信号処理回路、表示装置から構成され、検出器が受け取った赤外線信号を電気信号に変換し、画像データとして処理することで、リアルタイムに温度画像を表示します。可視光カメラとは異なり、熱画像システムは光がない暗闇や、煙、霧といった視界が悪い環境下でも機能するという大きな特徴を持っています。これにより、昼夜や悪条件下でも対象物の熱情報を得ることができ、幅広い分野で活用されています。

熱画像システムは、その主要な構成要素である赤外線検出器の動作原理によって大きく二つの種類に分類されます。一つは「冷却型」熱画像システムで、検出器を高感度で動作させるため、液体窒素などで極低温に保つ方式です。冷却型は非常に高い感度と分解能を誇り、微細な温度差や遠距離の対象物を高精度に捉えることが可能です。そのため、軍事用途、宇宙開発、高度な科学研究など、極めて高い性能が要求される分野で利用されますが、装置が大型で高価であり、起動に時間がかかるという制約があります。もう一つは「非冷却型」熱画像システムで、検出器を室温で動作させ、冷却装置が不要なため、小型、軽量、低コスト、低消費電力といった利点があります。特にマイクロボロメータ技術の進化により、近年では非冷却型でも十分な性能が得られ、産業用、セキュリティ用、民生用など、幅広い用途で普及が進んでいます。さらに、システムの形態としては、据え置き型、ハンディ型、ドローン搭載型、スマートフォン連携型など、用途に応じた多様なタイプが存在します。

熱画像システムは、その非接触かつ広範囲な温度測定能力から、多岐にわたる分野で活用されています。産業分野では、工場設備の予知保全において不可欠なツールであり、電気設備の異常発熱や機械部品の過熱などを早期に発見し、故障や事故を未然に防ぎます。また、建物の断熱不良や雨漏りの診断、製造プロセスの温度管理、ガス漏れの検出など、品質管理や安全管理にも広く利用されています。セキュリティ・監視分野では、夜間の不審者侵入検知や国境警備、広域監視に用いられ、煙や暗闇の中でも人や車両を識別する能力を発揮します。医療分野では、感染症対策の体温スクリーニング、血流評価、炎症部位特定などに利用され、研究開発では材料の熱特性評価や電子部品の熱設計、熱伝導解析などに活用されています。さらに、消防活動における煙中の人命捜索や火元特定、自動車のナイトビジョンシステム、ドローンによるインフラ点検など、その応用範囲は拡大の一途を辿っています。

熱画像システムの性能と応用範囲をさらに広げるため、様々な関連技術との融合が進んでいます。最も顕著なのがAI(人工知能)や機械学習との組み合わせです。熱画像データから異常パターンを自動認識したり、特定の対象物を識別したりすることで、監視の自動化や誤報削減、データ解析の効率化が図られています。また、IoT(モノのインターネット)やクラウドコンピューティングとの連携により、熱画像データをリアルタイムで遠隔地に送信し、集中管理や分析を行うことが可能になりました。これにより、予知保全システムやスマートファクトリーにおける重要な情報源となっています。可視光カメラとの融合も進んでおり、熱画像と可視光画像を重ね合わせることで、より直感的で詳細な状況把握が可能となるフュージョン技術が実用化されています。その他、ドローン技術との組み合わせによる広範囲・高所からの点検、AR(拡張現実)/VR(仮想現実)技術を用いた現場での情報提示やトレーニング、そして検出器の小型化・高性能化を支えるMEMS技術や高精度な光学設計技術なども、熱画像システムの進化に不可欠な要素です。

熱画像システムの世界市場は、近年著しい成長を遂げています。この成長の背景には、産業分野における設備保全の重要性増大、セキュリティ意識の高まり、非冷却型センサーの性能向上とコストダウンが挙げられます。特にCOVID-19パンデミック時には、非接触での体温スクリーニング需要が世界的に急増し、市場拡大を大きく後押ししました。また、スマートシティ構想の進展やIoT技術の普及、自動車分野でのナイトビジョンシステムや自動運転支援システムへの採用拡大も、市場成長の強力なドライバーとなっています。主要な市場プレイヤーとしては、Teledyne FLIR、Hikvision、Dahua Technology、Axis Communications、NEC、Panasonicなどが挙げられ、各社は高性能化、小型化、低コスト化、AIやIoTとの連携強化に注力しています。市場トレンドとしては、単なるハードウェアとしてのカメラ提供に留まらず、データ解析ソフトウェアやクラウドサービスを含めたトータルソリューションの提供が重視される傾向にあります。これにより、特定の用途に特化したソリューションの多様化が進み、より幅広い顧客ニーズに応える動きが活発化しています。

熱画像システムの将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいと予測されています。今後、検出器のさらなる小型化と低コスト化が進むことで、スマートフォンやウェアラブルデバイスへの本格的な内蔵が実現し、一般消費者市場への浸透が加速すると予測されます。これにより、住宅の断熱診断やDIY、ペットの見守りなど、より身近な用途での活用が期待されます。AIとの融合はさらに深化し、熱画像データから得られる情報を基に、より高度な自動解析、異常予測、自律的な意思決定支援を行うシステムが開発される見込みです。新素材や新技術の登場も期待され、量子ドットやグラフェンを用いた次世代センサーの開発、SWIR(短波長赤外線)領域の活用拡大などが、新たな可能性を切り開くと考えられます。応用分野としては、スマートホームにおける見守りや家電制御、農業分野での作物生育監視や病害虫検知、環境モニタリングにおけるガス排出源の特定など、これまで活用されてこなかった領域への展開が予測されます。また、AR/VRグラスへの統合により、人間が「第六感」として熱情報を認識できるような未来も視野に入っています。一方で、データプライバシーや倫理的側面への配慮、国際的な標準化の進展も、今後の重要な課題となるでしょう。