サーマルインクジェットプリントヘッド市場の市場規模・シェア分析 - 成長動向と予測 (2025年~2030年)

サーマルインクジェットプリントヘッド市場レポートは、インクタイプ(水性、溶剤系、UV硬化型)、解像度(301~600 Dpi、601~1200 Dpi、および1201 Dpi以上)、エンドユーザー産業(産業用パッケージングおよびコーディング、グラフィックおよび商業印刷、オフィスおよび消費者向け交換用ヘッド)、および地域別に分類されます。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

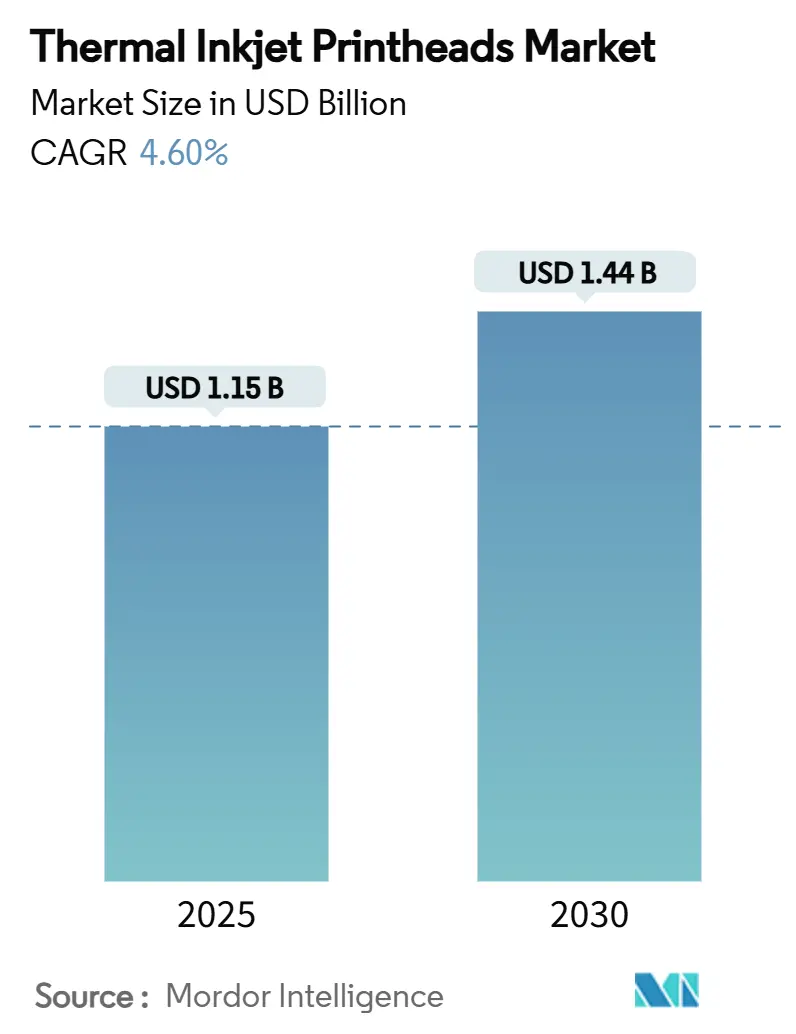

サーマルインクジェットプリントヘッド市場は、2025年に11.5億米ドルに達し、2030年までに14.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.60%です。この成長は、オフィスプリンターから高速産業用ラインへの技術シフトに根ざしており、そこでは最終段階のカスタマイズ、シリアル化されたコーディング、持続可能なインクが戦略的優先事項となっています。

市場概要

本レポートの調査期間は2019年から2030年です。市場規模は2025年に11.5億米ドル、2030年には14.4億米ドルに達すると見込まれており、2025年から2030年までのCAGRは4.60%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要な市場プレイヤーには、HP Inc.、Memjet Ltd.、Funai Electric Co., Ltd.、Domino Printing Sciences PLC、FUJIFILM Dimatix Inc.などが挙げられます。

市場分析

サーマルインクジェット(TIJ)技術は、オフィス用途から、最終段階でのカスタマイズ、シリアル化されたコーディング、持続可能なインクが重視される高速産業用ラインへと移行しています。HPが2025年3月に発表したThermaCoreのような高スロー距離ヘッドは、高速包装コンベアにおいて連続インクジェット(CIJ)と直接競合できるようになりました。プレミアムカートンにおける1201 dpi以上の高解像度グラフィックスに対するブランドオーナーの需要が、高解像度製品の採用を加速させています。また、揮発性有機化合物(VOC)に関する規制が厳格化されるにつれて、UV硬化型インクの採用が進んでいます。同時に、MEMS(微小電気機械システム)の小型化により、プリントバーを充填機や検査ステーションに組み込むことが可能になり、ラインのフットプリントを削減し、コード配置の精度を向上させています。したがって、競争力は、特に医薬品やクラフト飲料のような、ダウンタイムや設計の柔軟性が重視される分野において、性能と総所有コスト(TCO)のバランスにかかっています。

主要なレポートのポイント

2024年の市場シェアは、インクタイプ別では水性インクが56.93%を占めました。解像度別では、601~1200 dpiのセグメントが40.69%を占めています。最終用途産業別では、産業用包装・コーディングが49.31%の市場シェアを保持しました。地域別では、アジア太平洋地域が43.74%の市場規模を占めています。

グローバルサーマルインクジェットプリントヘッド市場のトレンドと洞察(推進要因)

1. Eコマース向け最終段階可変データ印刷:

Eコマースのフルフィルメントモデルでは、購入確定後に印刷を行うことで、ブランドが注文ごとにグラフィックス、言語、QRコードをカスタマイズできる点が重視されています。TIJは、版が不要で、ライン速度で即座にアートワークを変更できるデジタルワークフローにより、このシフトを補完します。パーソナライズされたカートンは、ソーシャルメディアでの「開封動画」のシェアを72%増加させ、ブランド想起率を40%向上させるとの調査結果があります。Canonが2024年10月に発表したデュアルプリントヘッドアレイは、背景画像と可変データを一度に印刷することで、事前印刷されたカートンの在庫を削減し、ジャストインタイムの包装をサポートします。この要因はCAGRに+1.2%の影響を与え、北米、欧州、新興アジア太平洋地域で中期的に市場の成長を牽引すると予測されています。

2. 産業用印刷におけるデジタル化の進展:

産業用印刷分野では、従来のオフセット印刷やフレキソ印刷からデジタル印刷への移行が加速しています。これは、小ロット生産の増加、パーソナライゼーションの需要、およびサプライチェーンの効率化への要求が高まっているためです。TIJ技術は、その高速性、高解像度、および多様な基材への対応能力により、このデジタル化の主要な推進力となっています。特に、パッケージング、ラベル、テキスタイル、および建材印刷において、TIJは柔軟性とコスト効率の高いソリューションを提供します。例えば、HPのPageWide技術は、TIJをベースに広幅の産業用印刷機を実現し、生産性を大幅に向上させています。このトレンドは、CAGRに+0.9%の影響を与え、特に欧州と北米の成熟市場、および中国とインドの新興市場で長期的に市場拡大を後押しすると見込まれます。

3. 環境規制と持続可能性への意識の高まり:

世界的に環境保護への意識が高まり、印刷業界でも持続可能なソリューションへの需要が増加しています。TIJ技術は、水性インクの使用が可能であるため、VOC(揮発性有機化合物)排出量が少なく、環境負荷が低いという利点があります。また、版が不要なデジタル印刷であるため、廃棄物の削減にも貢献します。これにより、企業は環境規制への対応と同時に、企業の社会的責任(CSR)を果たすことができます。例えば、食品包装分野では、安全で環境に優しいインクの使用が義務付けられており、TIJはこれらの要件を満たす理想的な選択肢となっています。この要因はCAGRに+0.7%の影響を与え、特に欧州と北米で中期的に、アジア太平洋地域でも長期的に市場の採用を促進すると予想されます。

グローバルサーマルインクジェットプリントヘッド市場のトレンドと洞察(課題)

1. インクの互換性と基材の制限:

TIJ技術は、水性インクに最適化されているため、特定の非吸収性基材(プラスチック、金属など)への印刷には、特殊な前処理やインクが必要となる場合があります。これにより、アプリケーションの柔軟性が制限され、追加のコストが発生する可能性があります。また、インクの種類によっては、乾燥時間が長く、生産速度に影響を与えることもあります。この課題は、特に産業用アプリケーションにおいて、TIJの普及を妨げる要因となる可能性があります。この要因はCAGRに-0.5%の影響を与え、特にアジア太平洋地域と新興市場で中期的に成長を抑制する可能性があります。

2. プリントヘッドの寿命とメンテナンスコスト:

TIJプリントヘッドは、その構造上、ピエゾ方式のプリントヘッドと比較して寿命が短い傾向があります。これは、インクを加熱して噴射するメカニズムが、ヘッドの劣化を早めるためです。頻繁なプリントヘッドの交換は、運用コストを増加させ、ダウンタイムを引き起こす可能性があります。特に、高生産量の産業用アプリケーションでは、この問題が顕著になります。メーカーはヘッドの耐久性向上に取り組んでいますが、依然として課題として残っています。この要因はCAGRに-0.4%の影響を与え、特に北米と欧州の成熟市場で長期的に採用を鈍化させる可能性があります。

3. 競合技術との競争:

TIJ市場は、ピエゾインクジェット(PIJ)やその他のデジタル印刷技術との激しい競争に直面しています。PIJは、より幅広いインク(UV硬化型、溶剤型など)に対応し、プリントヘッドの寿命が長いという利点があります。これにより、特定の産業用アプリケーションではPIJがTIJよりも優位に立つことがあります。また、レーザーマーキングやその他の非接触印刷技術も、特定のニッチ市場でTIJと競合しています。この競争は、TIJ技術の価格設定と市場シェアに圧力をかける可能性があります。この要因はCAGRに-0.3%の影響を与え、グローバル市場全体で中期的に成長を抑制する可能性があります。

グローバルサーマルインクジェットプリントヘッド市場のセグメンテーション分析

市場は、タイプ、アプリケーション、および地域に基づいてセグメント化されています。

タイプ別:

* シングルパスプリントヘッド

* マルチパスプリントヘッド

アプリケーション別:

* 産業用包装・コーディング

* 商業印刷

* ラベル印刷

* テキスタイル印刷

* その他(建材、電子機器など)

地域別:

* 北米

* 欧州

* アジア太平洋

* 中南米

* 中東・アフリカ

グローバルサーマルインクジェットプリントヘッド市場の競争環境

グローバルサーマルインクジェットプリントヘッド市場は、少数の主要プレーヤーによって支配されており、競争は激しいです。主要企業は、製品の革新、戦略的提携、M&A、および地理的拡大を通じて市場での地位を強化しようとしています。

主要プレーヤー:

* HP Inc.

* Canon Inc.

* Xerox Corporation

* Lexmark International, Inc.

* Ricoh Company, Ltd.

* Seiko Epson Corporation (TIJ技術も一部提供)

* Kodak (Eastman Kodak Company)

* Memjet (Canonの子会社)

* Domino Printing Sciences plc (Brother Industriesの子会社)

* Videojet Technologies Inc. (Danaher Corporationの子会社)

これらの企業は、研究開発に多額の投資を行い、高性能でコスト効率の高いTIJプリントヘッドを開発することで、市場での競争力を維持しています。また、特定のニッチ市場やアプリケーションに特化したソリューションを提供することで、差別化を図っています。例えば、HPはPageWide技術で産業用印刷市場をリードし、CanonはMemjetを通じて高速シングルパス印刷ソリューションを提供しています。

グローバルサーマルインクジェットプリントヘッド市場の地域分析

地域別では、アジア太平洋地域が最大の市場シェアを占めており、今後も最も急速に成長する地域と予測されています。これは、中国、インド、日本などの国々における製造業の拡大、Eコマースの急速な成長、およびデジタル印刷技術への投資の増加によるものです。特に中国は、世界最大の製造拠点の一つであり、パッケージングおよびコーディング分野でのTIJ技術の需要が非常に高いです。

北米と欧州は、成熟した市場であり、産業用印刷のデジタル化、パーソナライゼーションの需要、および環境規制への対応が市場成長を牽引しています。これらの地域では、TIJ技術が既存の印刷プロセスを置き換える形で採用が進んでいます。

中南米、中東・アフリカ地域は、現在市場規模は小さいものの、経済成長、インフラ整備、およびデジタル化の進展に伴い、今後数年間で着実な成長が見込まれています。特に、食品・飲料、医薬品、化粧品などの産業における包装・コーディングの需要増加が、TIJ市場の成長を後押しすると考えられます。

グローバルサーマルインクジェットプリントヘッド市場の将来展望

グローバルサーマルインクジェットプリントヘッド市場は、予測期間中に堅調な成長を続けると予想されます。Eコマースの拡大、産業用印刷のデジタル化、および持続可能性への要求の高まりが、市場の主要な推進要因となります。技術革新、特にプリントヘッドの耐久性向上、インクの多様化、およびより高速な印刷ソリューションの開発が、市場の成長をさらに加速させるでしょう。

しかし、インクの互換性、プリントヘッドの寿命、および競合技術との競争は、市場の成長に対する課題として残ります。これらの課題を克服するために、メーカーは継続的な研究開発と戦略的パートナーシップを通じて、より革新的でコスト効率の高いソリューションを提供する必要があります。

全体として、TIJ技術は、その柔軟性、速度、および環境への優しさから、今後もデジタル印刷市場において重要な役割を果たし続けるでしょう。特に、可変データ印刷、オンデマンド印刷、およびパーソナライズされたパッケージングの需要が増加するにつれて、TIJプリントヘッドの採用はさらに拡大すると予測されます。

このレポートは、世界のサーマルインクジェット(TIJ)プリントヘッド市場に関する詳細な分析を提供しています。市場は2025年に11.5億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.60%で成長し、14.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。Eコマースの拡大とカスタマイズされたカートンへの需要増加に伴い、ブランドオーナーは最終段階での可変データ印刷にTIJ技術をシフトしています。また、医薬品のシリアル化およびUDI(固有デバイス識別)の義務化により、300~600 dpiのTIJコーディングが必須となっています。クラフト飲料やマイクロブルワリーのラベルでは、小ロットのページ幅TIJカラー印刷が求められています。さらに、MEMS(微小電気機械システム)ベースのTIJバーが包装充填機や検査ステーションに統合されることで、ラインの設置面積が削減され、コード精度が向上し、サプライヤーに新たな収益源をもたらしています。

一方で、市場にはいくつかの課題も存在します。未処理のポリオレフィンフィルムに対する水性TIJインクの接着性の限界、24時間体制の包装ラインにおける抵抗ヒーターの熱サイクル疲労、高粘度UV/溶剤インクを箔に噴射するピエゾおよび静電方式の競合技術の存在が挙げられます。また、コンベア速度が100m/分を超える高速環境下での湿度や温度の変動によるバブル不安定性も課題となっています。

市場はインクタイプ、解像度、エンドユーザー産業、および地域によって詳細にセグメント化されています。インクタイプ別では、水性インクが2024年に市場シェアの56.93%を占め、食品および医薬品包装における規制上の受容性から主導的な地位を確立しています。その他、溶剤ベースおよびUV硬化型インクも市場を構成しています。解像度別では、301~600 dpi、601~1200 dpi、および1201 dpi以上のセグメントがあり、特に1201 dpi以上のプリントヘッドは、高級包装や可変データ印刷における高品質なグラフィック需要に応え、2025年から2030年にかけて6.81%のCAGRで成長すると見込まれています。エンドユーザー産業別では、産業用包装およびコーディング、グラフィックおよび商業印刷、オフィスおよび消費者向け交換用ヘッドが主要なセグメントです。

地域別では、アジア太平洋地域が2024年に43.74%の市場シェアを占め、主要な地域となっています。この地域の強力なエレクトロニクス製造業、包装能力の拡大、シリアル化ソリューションの急速な採用が成長を牽引しており、予測期間中に6.21%のCAGRで成長すると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、HP Inc.、Memjet Ltd.、Domino Printing Sciences PLC、FUJIFILM Dimatix Inc.、Videojet Technologies Inc.など、多数の主要企業がプロファイルされています。市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ブランドオーナーによるEコマースおよびカスタマイズされたカートン向けの後期可変データ印刷への移行

- 4.2.2 300~600 dpiのTIJコーディングを必要とする医薬品の強制的なシリアル化とUDI

- 4.2.3 クラフト飲料およびマイクロブルワリーのラベルが求める小ロットのページ幅TIJカラー

- 4.2.4 包装充填機および検査ステーションに統合されたMEMS TIJバーによるラインフットプリントの削減

-

4.3 市場の阻害要因

- 4.3.1 未処理ポリオレフィンフィルムへの水性TIJインクの接着性の制限

- 4.3.2 24時間365日の包装稼働中の抵抗ヒーターの熱サイクル疲労

- 4.3.3 フォイルに高粘度UV/溶剤インクを噴射するピエゾおよび静電ライバル

- 4.3.4 100 m/分以上のコンベア速度で気泡の不安定性を引き起こす湿度/温度変動

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 インクの種類別

- 5.1.1 水性

- 5.1.2 溶剤ベース

- 5.1.3 UV硬化型

-

5.2 解像度別

- 5.2.1 301 – 600 dpi

- 5.2.2 601 – 1200 dpi

- 5.2.3 ≥1201 dpi

-

5.3 エンドユーザー産業別

- 5.3.1 産業用包装およびコーディング

- 5.3.2 グラフィックおよび商業印刷

- 5.3.3 オフィスおよび消費者向け交換ヘッド

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、財務、戦略、市場ランキング/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 HP Inc. (特殊印刷システム)

- 6.4.2 Memjet Ltd.

- 6.4.3 船井電機株式会社

- 6.4.4 Domino Printing Sciences PLC

- 6.4.5 FUJIFILM Dimatix Inc.

- 6.4.6 Videojet Technologies Inc.

- 6.4.7 Markem-Imaje S.A.

- 6.4.8 HSA Systems A/S

- 6.4.9 Xaar plc

- 6.4.10 PolyTIJ (Cleantech Controls)

- 6.4.11 Anser Coding Inc.

- 6.4.12 Rynan Technologies Pte Ltd.

- 6.4.13 KGK Jet Ltd.

- 6.4.14 MapleJet (日立産業機器)

- 6.4.15 Squid Ink Manufacturing Inc.

- 6.4.16 キヤノン株式会社

- 6.4.17 Macsa ID S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーマルインクジェットプリントヘッドは、インクジェットプリンターの中核をなす部品の一つであり、インクを微細な液滴として紙やその他の媒体に吐出する役割を担っています。その動作原理は、ヘッド内部に設けられた微小なヒーターを用いてインクを瞬間的に加熱し、気泡を発生させることにあります。この気泡が膨張する際の圧力によって、ノズルからインクが勢いよく押し出され、媒体に着弾します。気泡が収縮すると、インクチャンバー内に負圧が生じ、次の吐出のために新しいインクが補充される仕組みです。この方式は「バブルジェット方式」とも呼ばれ、構造が比較的シンプルであるため、小型化や高密度化が容易であるという特徴を持っています。

サーマルインクジェットプリントヘッドには、いくつかの種類が存在します。一つは、プリンター本体と一体型になっているヘッドで、主にオフィスや家庭用の複合機や単機能プリンターに採用されています。もう一つは、インクカートリッジとヘッドが一体になったタイプで、インクがなくなるたびにヘッドも新品に交換されるため、常に最適な印刷品質を保ちやすいという利点があります。産業用途では、より多くのノズルを搭載し、広範囲を一度に印刷できるラインヘッド型や、特定の用途に特化したモジュラー型ヘッドなども開発されています。これらのヘッドは、ノズル数、解像度、吐出周波数、対応するインクの種類などによって細かく分類され、それぞれの用途に最適なものが選ばれます。ヘッドの材料も、シリコン、ガラス、ポリマーなど多岐にわたり、耐久性やインクとの適合性が考慮されています。

この技術は、非常に幅広い分野で活用されています。最も身近な用途としては、やはりオフィスや家庭で使われるインクジェットプリンターが挙げられます。写真印刷から文書印刷まで、その手軽さと高品質な出力が支持されています。さらに、産業分野での応用も急速に拡大しています。例えば、製品のパッケージやラベルにバーコード、QRコード、製造年月日などを印刷する可変データ印刷、テキスタイル(布地)への直接印刷、さらには3Dプリンティングにおけるバインダーや材料の吐出、バイオプリンティングにおける細胞や生体材料の吐出、電子回路の形成に用いられる導電性インクの吐出、有機ELディスプレイの製造における材料の塗布など、その応用範囲は多岐にわたります。特に、小ロット多品種生産が求められる現代において、デジタル印刷の核となる技術としてその重要性を増しています。

関連する技術としては、まずインクジェットプリントヘッドのもう一つの主要方式である「ピエゾインクジェット方式」が挙げられます。ピエゾ方式は、電圧を加えると変形するピエゾ素子を利用してインクを吐出するもので、熱を加えないため、熱に弱いインクや高粘度のインクにも対応しやすいという特徴があります。サーマル方式と比較すると、ピエゾ方式はヘッドの耐久性が高い傾向にありますが、構造が複雑でコストが高くなる傾向があります。一方、サーマル方式は構造がシンプルで製造コストを抑えやすく、高密度なノズル配置が容易であるため、高解像度化に適しています。また、インク技術も非常に重要です。水性インク、顔料インク、染料インク、UV硬化インク、溶剤インクなど、様々な種類のインクが開発されており、それぞれがサーマルヘッドの特性に合わせて最適化されています。特に、導電性インクや生体材料インクなど、特殊な機能を持つインクの開発は、サーマルインクジェットの新たな応用分野を切り開いています。さらに、微細加工技術であるMEMS(Micro-Electro-Mechanical Systems)技術は、サーマルインクジェットプリントヘッドの製造において不可欠であり、ノズルやヒーターの精度向上に貢献しています。

市場背景を見ると、サーマルインクジェットプリントヘッドの市場は、オフィス・家庭用プリンター分野では成熟期にありますが、産業用プリンター分野では成長を続けています。主要なメーカーとしては、HP(Hewlett-Packard)、Canon、Lexmark、Kodakなどが挙げられ、これらの企業が技術開発と市場拡大を牽引しています。市場のトレンドとしては、さらなる高解像度化と高速化、多色化、そしてより広範な色域への対応が求められています。また、環境への配慮から、省エネルギー化やインク廃棄物の削減、リサイクル可能なヘッドの開発なども進められています。特に、デジタル印刷へのシフトは、小ロット生産やパーソナライズされた印刷物の需要増加に対応するために不可欠であり、サーマルインクジェット技術はその中核を担っています。ピエゾ方式との競争は激しいものの、サーマル方式はそのコストパフォーマンスと高密度化のしやすさから、特定のニッチ市場や大量生産市場で優位性を保っています。

将来展望としては、サーマルインクジェットプリントヘッドは、今後も技術革新を続け、その応用範囲をさらに広げていくと予想されます。技術面では、ノズル数のさらなる増加による高速化、ヘッドの大型化によるラインヘッドの進化、そして耐久性や信頼性の向上が期待されます。また、より多様なインク、特に粘度や表面張力の異なる特殊インクへの対応能力を高めることで、新たな材料の吐出が可能になり、応用分野が拡大するでしょう。例えば、フレキシブルエレクトロニクスやウェアラブルデバイスの製造、パーソナライズ医療や創薬における微量な薬剤の吐出、食品印刷や化粧品印刷、さらには環境センサーやIoTデバイスの製造など、これまでインクジェット技術が関与しなかった分野への進出が期待されています。一方で、課題も存在します。熱を利用する特性上、熱に弱いインクには不向きであること、ヒーターの劣化によるヘッドの寿命、ノズル詰まりの対策などが挙げられます。これらの課題を克服し、環境負荷の低い持続可能な技術として進化していくことが、今後の発展の鍵となるでしょう。リサイクル可能なヘッドや環境に優しいインクの開発も、その重要な要素となります。