アジアの火力発電市場 (2025~2030年):電源別(石油、天然ガス、原子力、石炭)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

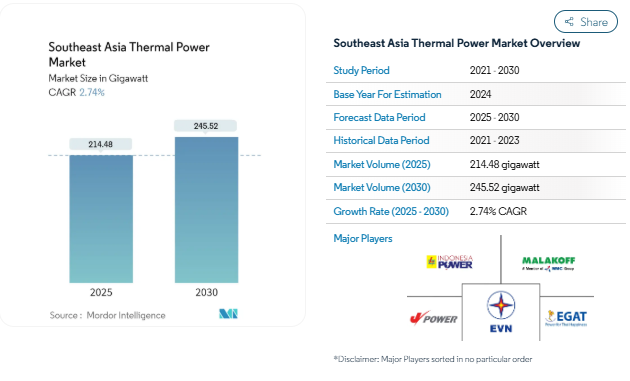

東南アジアの火力発電市場規模は、2025年に214.48ギガワットと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は2.74%で、2030年には245.52ギガワットに達する見込みです。

東南アジアの火力発電事情は、進化するエネルギー政策と環境コミットメントによって大きな変革期を迎えています。この地域の国々は、エネルギーポートフォリオの再構築を積極的に進めており、よりクリーンな火力発電へのシフトが顕著です。ガス輸出国フォーラム(GECF)によると、ガス火力発電容量は2050年までに約200GWに達すると予測されています。インドネシアやベトナムのような主要国は、2040年代までに石炭火力発電を廃止することを公約しています。

天然ガス部門は、従来の化石燃料電源に比べて環境負荷が低いことから、東南アジアのエネルギー転換戦略の要として浮上しています。業界別予測では、ガス火力発電は2050年までに電力供給増加分の30%に寄与すると予想されており、この地域のエネルギー・ミックスに大きな変化をもたらしています。この変革は、複数の国にまたがる新しいLNG基地や処理施設など、大規模なインフラ開発によって支えられています。天然ガスインフラの拡大は、特にベトナムのような国々で顕著であり、2045年までに電力に対するガスの比率を28~30%以上に引き上げる計画が進行中です。

この地域の電力需要は、急速な工業化と都市化によって大きく変化しています。現在の予測では、東南アジアの電力需要は2050年までに2,690テラワット時(TWh)に達すると予想されており、火力発電所インフラへの大規模な投資が必要となります。この成長軌道は、特にインドネシア、ベトナム、タイ、フィリピンなど、電力消費でリードすると予想される主要経済国において、より効率的で環境に配慮した火力発電施設の開発を促進しています。

火力発電部門は、特に複合火力発電ガスタービン(CCGT)技術やクリーン・コール技術において、著しい技術進歩を目の当たりにしています。こうした進展は、天然ガス・インフラへの多額の投資を伴っており、ASEAN諸国の電力部門における天然ガス需要は、今後30年間で約1,100億立方メートル増加し、2050年には2,000億立方メートルに達するという予測もあります。この技術的進化は、新しいLNGターミナルや処理施設の開発によって補完され、よりクリーンな火力エネルギーを効率的に利用する地域の能力を高めています。

電力需要の増加と産業の成長

東南アジア全域における急速な工業化と都市化は、電力需要の大幅な増加につながり、火力発電市場の主要な原動力となっています。この地域は、世界的に最も急速に電力需要が増加している地域のひとつであり、火力発電量は過去20年間で毎年約6%増加しています。この需要の急増は、主に家庭用電化製品、エアコンの所有率が高まっていること、東南アジアの都市部全体で商品やサービスの消費が増加していることに起因しています。

産業部門の拡大により、特に信頼性の高いベースロード発電の必要性が高まっており、火力発電所がこれを効果的に供給しています。例えば、ベトナムの発電量は、2000年の26.6 TWhから2020年には234.5 TWhへと著しい伸びを示し、この地域における電力需要の大規模な伸びを浮き彫りにしています。この傾向は今後も続き、東南アジアの電力消費量は、人口増加と経済成長により、2040年までに2倍以上の961テラワット時になると予測されています。

豊富な石炭埋蔵量とコスト優位性

東南アジアで最も多い348.7億トンの石炭埋蔵量を持つインドネシアを中心に、同地域には豊富な石炭埋蔵量があり、火力発電市場を牽引しています。石炭火力発電の経済的優位性は、確立されたインフラと石炭火力発電所運営の専門知識と相まって、この地域の増大するエネルギー需要を満たすための魅力的な選択肢となっています。これは、インドネシアの全国送電網に35GWの石炭火力発電所を追加し、さらに7GWの石炭発電プロジェクトで補うという構想など、現在進行中のプログラムによって証明されています。

石炭火力発電の費用対効果、特に代替電源との比較は、この地域における火力発電開発の大きな原動力となっています。既存の送電網インフラは石炭火力発電所向けに最適化されており、この資源を利用し続けることは経済的に可能です。さらに、天然ガスや石油に比べて石炭の取り扱いや輸送が容易であること、石炭火力発電施設の運転におけるこの地域の豊富な経験が、発電ミックスにおける石炭の継続的な優位性に寄与しています。

天然ガスインフラの開発

東南アジア全域で拡大する天然ガスインフラは、特に各国がよりクリーンなエネルギー源への移行を目指す中で、火力発電市場にとって極めて重要な推進力として浮上しています。同地域ではLNGインフラが大きく発展しており、ASEAN5カ国で9カ所のLNG受入ターミナルが稼働し、合計で年間3,875万トン(MTPA)の生産能力を誇っています。さらに、現在建設中の3つの新しいLNG液化トレインにより、正味5.8MTPAの液化能力が追加され、この地域の発電用天然ガスのユーティリティ能力が強化される見込みです。

新しいガス田の発見と開発は、ガスを利用した火力発電の成長をさらに後押ししています。注目すべき開発には、推定埋蔵量1,500億立方メートルのベトナムのカ・ヴォイ・ザン・ガス・プロジェクトや、約200兆立方フィートの天然ガスを含むインドネシアのナトゥナ・D・アルファ・ガス田などがあります。これらの資源と、インドネシアのムアラ・カラン発電所(500メガワット)のような新しいガス火力発電所の建設は、ガスベースの発電能力を拡大するというこの地域のコミットメントを示しています。ベトナムのクアンチ省に計画されている150万kWのLNG火力発電所を含むLNG火力発電プロジェクトの開発は、火力発電市場を牽引する天然ガスインフラの重要性の高まりをさらに示しています。

セグメント分析 サイクル

東南アジア火力発電市場におけるクローズドサイクルセグメント

東南アジアの火力発電市場を支配しているのはクローズド・サイクル・セグメントで、2024年の市場シェア全体の約98%を占めています。この優位性は、オープン・サイクル・システムと比較して、このセグメントの優れた熱効率(56~60%)と優れた部分負荷性能に起因しています。クローズドサイクルシステムは、熱回収システムと火力発電タービン蒸気タービンによって高いエネルギー出力を達成できるため、新しい発電所の設置に特に好まれています。この技術の採用が拡大している背景には、環境フットプリントの低減、優れた系統安定性、優れたベースロード運転能力があります。この分野での主な動きとしては、特にインドネシア、ベトナム、タイといった国々における、地域全体のガス複合発電所への大規模な投資が挙げられます。このセグメントの成長は、クローズドサイクル技術のコスト低下と、初期資本要件が高いにもかかわらず長期的な経済的優位性によってさらに支えられています。

オープンサイクル部門は、東南アジアの火力発電市場のごく一部を占めており、主に特定のニッチ用途に対応しています。これらのシステムは主に、効率よりも迅速なスタートアップ能力と設置コストの削減が優先される、遠隔地のオフグリッド、島嶼地域、オフショア用途で利用されています。オープンサイクルシステムは、運転が簡単で設置コストが低く、負荷制御が容易であるなどの利点がある一方で、効率が低く排出量が多いため、新規の大規模発電プロジェクトでの採用は制限されています。同セグメントは、特に送電網のインフラが限られている地域や、ピーク負荷管理のために迅速な対応能力が求められる地域など、特定の市場ニーズに対応し続けています。

東南アジア火力発電市場の地域別セグメント分析

インドネシアの火力発電市場

インドネシアは、東南アジアの火力発電において支配的な地位を維持しており、2024年には同地域の総設備容量の約37%を占めます。同国の火力発電部門は、膨大な石炭埋蔵量と、人口増加と産業部門による電力需要の増加が主な要因。国営ユーティリティ企業であるPerusahaan Listrik Negara(PLN)は、発電インフラにおいて引き続き重要な役割を果たしていますが、最近の改革により民間セクターの参入拡大の道が開かれています。インドネシアのエネルギー・ミックスは多様化しており、石炭火力発電に加え、天然ガス焚き火力発電所への比重が高まっています。環境問題への懸念にもかかわらず、インドネシアは火力発電に対する現実的なアプローチを維持し、エネルギー安全保障と経済成長を確保しながら、再生可能エネルギーへの移行へのコミットメントのバランスをとっています。特に、再生可能エネルギーによる代替案が経済的にまだ実行可能でない地域では、政府が多数の島々における電力アクセスの拡大に重点を置いていることが、火力発電開発の原動力となっています。

ベトナムの火力発電市場

ベトナムは、東南アジアの火力発電分野で最もダイナミックな市場として浮上しており、2024年から2029年の間に約13%の成長が予測されています。急速な工業化と都市化が進むベトナムでは、火力発電インフラへの大規模な投資が続いています。ベトナムの電力セクターは、よりクリーンな火力発電技術、特にガス焚き火力発電所への戦略的シフトにより、大きな変革期を迎えています。同国の野心的な電力開発計画には、LNGインフラやガス・ツー・パワープロジェクトへの多額の投資が含まれており、エネルギー安全保障を維持しながら石炭への依存を減らすというコミットメントを反映しています。電力セクターの近代化に注力する同国政府は、海外からの投資や技術提携を積極的に誘致。送電網のインフラやプロジェクトの実施に課題があるにもかかわらず、ベトナムの火力発電部門は驚異的な回復力と適応力を示しています。従来型の火力発電と再生可能エネルギーの両方を取り入れたエネルギー開発へのバランスの取れたアプローチにより、同国はこの地域の重要な成長市場として位置づけられています。

タイの火力発電市場

タイは東南アジアの火力発電市場において重要な地位を維持しており、火力発電ポートフォリオの大半を天然ガスが占めています。整備されたガス・インフラと地域の戦略的立地が、堅調な火力発電部門を支えています。タイのエネルギー政策は、火力発電設備の最適化に重点を置く一方、よりクリーンなエネルギー源への移行を段階的に進めています。タイ発電公社(EGAT)は火力発電所の近代化を進め、効率向上と環境負荷低減のための先進技術を導入しています。タイの火力発電部門は、強力な規制枠組みと確立された官民パートナーシップ・モデルから恩恵を受けています。エネルギー安全保障に対するタイのコミットメントは、LNGインフラへの大規模な投資につながり、ガス火力発電の拡大を支えています。火力発電部門は、タイの産業成長を支え、送電網の安定性を維持する上で、引き続き重要な役割を果たしています。

マレーシアの火力発電市場

マレーシアの火力発電部門は、整備されたインフラと戦略的なエネルギー政策に支えられ、著しい安定性を示しています。同国の火力発電の特徴は、石炭火力発電所と天然ガス火力発電所がバランスよく混在し、高効率技術がますます重視されていることです。マレーシアの火力発電セクターは、強力な制度的枠組みと確立された独立系発電事業者(IPP)のエコシステムから恩恵を受けています。政府は、既存の火力発電インフラの近代化に注力する一方、将来の容量ニーズを計画しており、エネルギー安全保障に対する現実的なアプローチを反映しています。マレーシアの火力発電所は、成長する製造業と都市開発を支える重要な役割を担っています。マレーシアの戦略的立地と整備されたガスインフラは、火力発電開発に有利です。同部門は、環境コンプライアンスと効率改善にますます焦点を当てながら進化し続けています。

他国の火力発電市場

フィリピン、シンガポール、ブルネイ、ミャンマー、カンボジア、ラオスなど、他の東南アジア諸国の火力発電市場は、それぞれ独自の特徴と発展の軌跡を示しています。これらの市場の特徴は、インフラ整備のレベル、規制の枠組み、エネルギー需要のパターンがさまざまであることです。既存の火力発電インフラの近代化に重点を置く国もあれば、火力発電能力の開発の初期段階にある国もあります。これらの市場では、国際的なパートナーシップと技術移転の役割が依然として重要です。環境への配慮と資金調達へのアクセスは、火力発電開発の決定にますます影響を与えるようになっています。これらの国々は、信頼できる電力供給の必要性と、環境問題への取り組みや経済的制約とのバランスをとり続けています。地域協力と国境を越えた電力取引イニシアティブが、これらの国々における火力発電市場の進化を形成しています。

東南アジア火力発電産業の概要

東南アジア火力発電市場のトップ企業

東南アジアの火力発電市場には、イノベーションと成長を推進する国営ユーティリティと国際的なテクノロジープロバイダーが混在しています。火力発電所の運用効率を高め、排出量を削減するため、AI、IoT、機械学習技術を取り入れたデジタルトランスフォーメーションへの取り組みに注力する企業が増えています。特にプラントの近代化や効率改善の分野では、地元のユーティリティ企業とグローバル・テクノロジー・プロバイダーとの戦略的パートナーシップや協力関係が一般的になっています。デジタル・ツイン技術や予知保全ソリューションの導入により運転の俊敏性が達成される一方、よりクリーンな燃焼技術やタービン設計の強化が製品革新の中心となっています。市場拡大戦略は、地域のエネルギー政策と環境配慮の進化を反映し、プラントの新設よりも既存インフラのアップグレードに重点が置かれています。

国営企業が地域の発電をリード

東南アジアの火力発電市場は、グローバルな技術・装置プロバイダーと並んで、各国の国営企業が支配する中程度の断片化された構造を示しています。ベトナム電力(Vietnam Electricity)、インドネシア電力(Indonesia Power)、タイ発電公社(Electricity Generating Authority of Thailand)などの大手国営ユーティリティ企業は、それぞれの国内市場で重要な支配力を維持しており、シーメンス(Siemens)、ゼネラル・エレクトリック(General Electric)、その他の技術プロバイダーなどの国際的プレーヤーは、主に火力発電設備とサービスの分野で競争しています。市場の構造は、国益にとっての発電の戦略的重要性を反映しており、国有企業が発電資産の大半を掌握する一方で、技術や専門知識を求めて民間企業と提携しています。

同市場では、特に国境を越えた投資や技術提携において、大規模な合併・買収が行われています。地域のユーティリティ企業は、技術力と運営効率を高めるために戦略的提携を追求する傾向が強まっている一方、国際的なプレーヤーは現地での提携や合弁事業を通じて存在感を強めています。統合の傾向は、特に発電所の近代化と効率改善の分野で顕著で、技術プロバイダーは、市場での存在感とサービス能力を高めるために、現地のサービス会社を買収しています。

イノベーションと効率性が市場の成功を促進

東南アジアの火力発電市場における成功は、運用効率と環境コンプライアンスを両立させる企業の能力によってますます左右されるようになっています。既存プレーヤーは、デジタル技術や効率改善を通じて既存資産の近代化に注力する一方、よりクリーンな技術を含む発電ポートフォリオの多様化にも取り組んでいます。市場シェア拡大戦略の中心は、装置供給、メンテナンスサービス、デジタル最適化ツールを組み合わせた包括的ソリューションの開発です。また各社は、プラントの効率向上と排出量削減のための研究開発にも投資しており、環境意識が高まる市場において差別化を図る上で重要な要素であると認識しています。

新規参入企業や競合企業にとって成功の鍵は、プラントの近代化、効率改善、デジタル・ソリューションなど、特定の市場セグメントに特化した専門知識の開発にあります。エンドユーザーが工業地帯や都市部に集中しているため、主要な工業顧客や州のユーティリティ企業との強い関係が必要です。規制の枠組みは、効率的で低排出の技術をますます支持するようになっており、高度な技術的ソリューションを持つ企業にビジネスチャンスをもたらしています。再生可能エネルギー源による代替の脅威が、火力発電の柔軟性と効率性を重視するよう企業を駆り立てており、成功を収めている企業は、再生可能エネルギー源と競合するのではなく、それを補完するソリューションを開発しています。

東南アジア火力発電市場ニュース

- 2022年1月、インドネシアは、国内発電所の供給不足が広範な停電につながるとの懸念から、石炭の輸出を禁止しました。インドネシア政府は、10,850メガワットの発電能力を持つ20近い発電所が石炭不足に陥る可能性があるとして、この禁止措置を正当化。

- 2022年10月、タイのバンコク南東130kmに位置する2.7GWの天然ガス焚き複合火力発電所2基のうち、1基目が運転を開始。ガルフSRC(GSRC)発電所は、両社の合弁事業である独立電源開発株式会社(IPD)の下で建設された初のガス焚き独立発電プロジェクトです。ガルフ・エナジー・デベロップメントはIPDの70.0%の株式を保有し、三井物産は30%の株式を保有しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2027年までの設置容量と予測(単位:MW

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.2 抑制要因

- 4.6 サプライチェーン分析

- 4.7 産業の魅力 – ポーターのファイブフォース分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争ライバルの激しさ

5. 市場区分

- 5.1 供給源別

- 5.1.1 石油

- 5.1.2 天然ガス

- 5.1.3 石炭

- 5.1.4 その他の供給源(バイオエネルギー、原子力)

- 5.2 サイクル別

- 5.2.1 オープンサイクル

- 5.2.2 クローズド・サイクル

- 5.3 地域別

- 5.3.1 インドネシア

- 5.3.2 タイ

- 5.3.3 マレーシア

- 5.3.4 ベトナム

- 5.3.5 フィリピン

- 5.3.6 その他の東南アジア地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 主要企業の戦略

- 6.3 企業プロフィール

- *リストは網羅的ではありません

- 6.4 Indonesia Power PT

- 6.5 Electric Power Development Co. Ltd

- 6.6 Malakoff Corporation Berhad

- 6.7 Electricity Generating Authority of Thailand

- 6.8 Siemens AG

- 6.9 Vietnam Electricity

- 6.10 General Electric Company

- 6.11 Vietnamese National Coal and Mineral Industries Holding Limited

7. 市場機会と今後の動向

東南アジアの火力発電産業のセグメント化

火力発電とは、燃料の燃焼による直接熱や、石油、天然ガス、石炭などの燃焼によって発生する蒸気を利用して発電機を回転させ、電気を作り出す発電プロセス。

東南アジアの火力発電市場は、発電源とサイクルによって区分されます。電源別では、石油、天然ガス、原子力、石炭。サイクル別では、オープンサイクルとクローズドサイクルに区分。また、主要国における東南アジアの火力発電市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は容量(MW)に基づいています。

東南アジア火力発電市場に関する調査FAQ

東南アジアの火力発電市場の規模は?

東南アジアの火力発電市場規模は、2025年には214.48ギガワットに達し、CAGR 2.74%で成長し、2030年には245.52ギガワットに達すると予測されます。

現在の東南アジア火力発電市場規模は?

2025年、東南アジアの火力発電市場規模は214.48ギガワットに達する見込みです。

東南アジア火力発電市場の主要プレーヤーは?

Indonesia Power PT、Electric Power Development Co.Ltd、Electricity Generating Authority of Thailand、Vietnam Electricity、Malakoff Corporation Berhadが東南アジア火力発電市場で事業を展開している主要企業です。

この東南アジア火力発電市場の対象年、2024年の市場規模は?

2024年の東南アジア火力発電市場規模は208.60ギガワットと推定されます。本レポートでは、2021年、2022年、2023年、2024年の東南アジア火力発電市場の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年の東南アジア火力発電市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***