サーマルスキャナー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

サーマルスキャナー市場レポートは、テクノロジー(冷却型、非冷却型)、製品タイプ(ハンドヘルド、固定型/据え置き型など)、最終用途産業(航空宇宙・防衛、産業製造など)、検出器波長(SWIR、MWIR、LWIR)、アプリケーション(セキュリティ・監視、状態監視、人体温度スクリーニングなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーマルスキャナー市場の概要

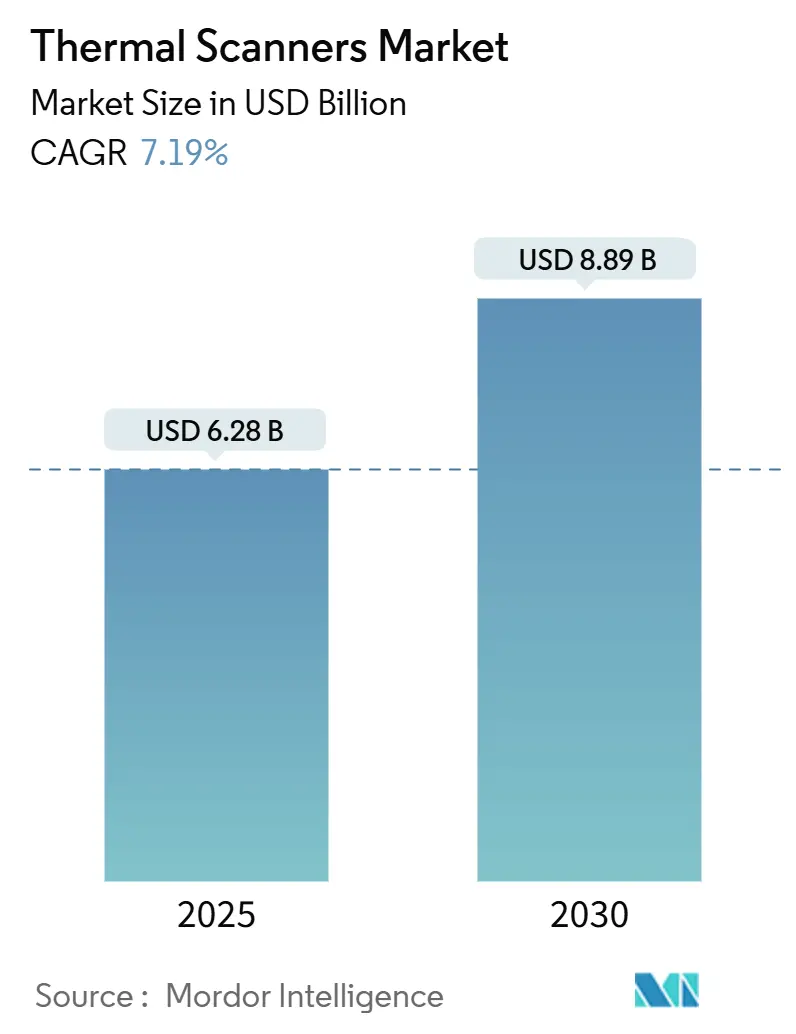

サーマルスキャナー市場は、2025年には62.8億米ドルに達し、2030年には88.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.20%と見込まれています。この成長は、重要インフラにおける境界セキュリティプログラムの強化、大規模再生可能エネルギー施設における熱検査の義務化、および防衛、産業、ヘルスケア分野におけるAIベースのマルチセンサー融合技術の導入によって総合的に支えられています。

2024年から2025年前半にかけて、高純度石英の入手困難や高度な赤外線検出器に対する輸出制限といったサプライチェーンの圧力により、部品コストは高止まりしました。しかし、エンドユーザーが稼働時間とコンプライアンスを優先したため、需要の回復力がこれらの逆風を相殺しました。技術の融合は継続しており、分析チップがカメラボードに直接組み込まれることで、意思決定の遅延が短縮され、アフターセールスソフトウェアによる収益源が生まれています。地域別の成長パターンは不均一で、北米は防衛支出とサイバーセキュリティの義務化により市場をリードし、アジア太平洋地域はスマートシティや自動車安全への投資加速により最速の拡大を遂げています。

主要なレポートのポイント

* 製品タイプ別: 固定/据え付け型プラットフォームが2024年の市場シェアの45.89%を占め、ハンドヘルド型モデルは2030年までに8.93%の最も高いCAGRを記録すると予測されています。

* 技術別: 非冷却型デバイスが2024年の市場シェアの70.57%を占め、冷却型システムは2030年までに9.12%のCAGRで成長すると予測されています。

* 検出波長別: 長波長赤外線(LWIR)が2024年に62.78%の最大の市場シェアを占め、短波長赤外線(SWIR)は予測期間中に8.56%の最速CAGRで成長すると予想されています。

* 最終用途産業別: 航空宇宙・防衛が2024年の市場シェアの30.78%を占め、ヘルスケア・ライフサイエンスは2030年までに9.23%のCAGRで成長すると予測されています。

* アプリケーション別: セキュリティ・監視が2024年に41.47%のシェアでリードし、人体温度スクリーニングは2030年までに8.74%のCAGRで成長すると予想されています。

* 地域別: 北米が2024年に32.73%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに8.83%のCAGRで拡大すると予測されています。

世界のサーマルスキャナー市場の動向と洞察

推進要因(Drivers)

1. 重要インフラにおける境界セキュリティ支出の加速(CAGR予測への影響: +1.2%)

* 地理的関連性: 北米とヨーロッパを中心にグローバル。

* 影響期間: 中期(2~4年)。

* サーマルスキャナーは、検出範囲と分析精度の向上により、多層セキュリティアーキテクチャの核となる要素となっています。エッジ処理されたデュアルスペクトルカメラは、10マイルを超える距離で人間を識別し、以前は制御センターを圧倒していた雨や霧の中での誤報を削減します。データセンター運営者は、ゼロトラスト規則を満たすために24時間365日の監視を追加し、電力会社は可視光と熱画像を組み合わせたシステムを導入して、インシデント対応時間を短縮し、パトロールコストを削減しています。エッジ分析は帯域幅の必要性も大幅に削減し、遠隔地の変電所がビデオ保存要件の増加にもかかわらず運用コストを維持するのに役立っています。

2. 再生可能エネルギーにおける熱安全検査の義務化(CAGR予測への影響: +0.8%)

* 地理的関連性: ヨーロッパとアジア太平洋地域での早期導入を伴うグローバル。

* 影響期間: 長期(4年以上)。

* 規制当局は、IEC TS 62446-3:2017に基づき、太陽光発電所に対する航空熱画像検査を義務化し、定期的なスキャンを契約上の義務とすることで、ドローン搭載型スキャナーの需要を拡大しています。風力発電所のブレード検査ルーチンでは、YOLO v8/9画像分類モデルが採用され、タービンの効率を低下させる微細な亀裂や剥離を検出しています。LiDARと熱画像を組み合わせることで、地下の欠陥を検出できるようになり、保証範囲と料金ベースの収益を保護しています。さらに、太陽光発電所の運営者は、熱署名をシリアル番号データベースと照合して部品の真正性を確認し、偽造品に関連する電力損失を軽減しています。

3. AI対応マルチセンサー融合による投資収益率(ROI)の向上(CAGR予測への影響: +0.9%)

* 地理的関連性: 北米とヨーロッパが先行し、アジア太平洋地域が追随。

* 影響期間: 長期(4年以上)。

* ニューラルネットワークベースの熱アシスト検出・測距(HADAR)は、大気ノイズを除去して昼光に近い鮮明な熱画像を提供し、自動運転車用の深度マップを生成します。セマンティック対応融合ネットワークは、超解像度、融合、セグメンテーションを1つのパイプラインに統合し、防衛境界システムにおける物体認識の精度を向上させています。自動車サプライヤーは、米国安全テストに合格した熱融合歩行者緊急ブレーキモジュールを検証し、可視光カメラと比較して夜間の検出性能が優れていることを実証しました。

4. 非冷却型マイクロボロメーターコアの急速な価格下落(CAGR予測への影響: +1.1%)

* 地理的関連性: グローバルな製造業への影響。

* 影響期間: 中期(2~4年)。

* シリコンCMOS互換プロセスは、パッケージング工程を削減し、ダイコストを大幅に引き下げ、新しい消費者価格帯の熱モジュールを可能にしました。Meridian Innovationは、ウェハーレベル真空パッケージングを拡大するために1250万米ドルを確保し、スマートホームおよびIoTデバイスの参入価格を引き下げています。窒素ドープアモルファスSiGe膜は、冷却なしで22.35mKのノイズ等価温度差を達成し、中波長センサーとの性能差を縮めています。HimaxとCaluminoは、超低消費電力AIコアを非冷却型イメージャーと統合し、ビルオートメーション契約における大量生産への道を開いています。

抑制要因(Restraints)

1. 高度な赤外線検出器に対する輸出管理制限(CAGR予測への影響: -0.8%)

* 地理的関連性: 米中貿易に主な影響を及ぼすグローバル。

* 影響期間: 中期(2~4年)。

* 米国商務省は、出荷が100ユニットを超えた場合、輸出業者に詳細な報告書の提出を義務付け、特定の感度を超える検出器のライセンス審査は、主要な同盟国以外のほとんどの目的地への配送を遅らせています。中国によるガリウムとゲルマニウムに対する報復的な割当は、光学企業にガラス配合の再設計とリサイクルラインの増強を強要し、中波長レンズのリードタイムを延長しています。このような二国間制限は、インテグレーターにデュアルソーシングまたは現地での組み立てを促し、2025年から2027年の期間における販売量予測を抑制しています。

2. 熱画像診断訓練を受けた労働力の不足(CAGR予測への影響: -0.6%)

* 地理的関連性: 北米とヨーロッパで顕著なグローバル。

* 影響期間: 長期(4年以上)。

* ユーティリティ、航空、ヘルスケア分野で設置が増加するにつれて、認定需要がコースの供給能力を上回っています。20時間の小型無人航空機(sUAS)熱画像診断レベル1プログラムは受講者数が増加しましたが、IEC監査の認定を受けていないドローンオペレーターが依然として多く存在します。HVAC請負業者は、専門学校のカリキュラムのギャップを指摘し、業界団体が採用とマイクロクレデンシャル制度を試験的に導入するきっかけとなっています。NFPA 70B 2023は文書化要件を拡大し、経験の浅い技術者が満たすのに苦労する報告負担を増やしています。

セグメント分析

1. 技術別: 冷却型と非冷却型の両ラインにおける高度化の進展

* 非冷却型デバイスは2024年にサーマルスキャナー市場シェアの70.57%を占め、建物、ドローン、予知保全プログラムにおける大量導入への適合性を強調しています。冷却装置が不要なため、設備投資が削減され、バッテリー駆動のフィールドキットが容易になります。このセグメントは、エッジAIが低い信号対雑音比を補償し、かつて中波長または長波長冷却アレイに限定されていたアプリケーションにも利用範囲を拡大することで、ソフトウェアを通じて進歩しました。

* 冷却型プラットフォームは、数量は少ないものの、研究者、半導体製造工場、防衛大手企業が20mK以下の感度とより広いスペクトル範囲を要求したため、9.12%のCAGRで成長しました。その結果、冷却型ラインは、サーマルスキャナー市場規模におけるユニット数の3分の1未満であるにもかかわらず、より大きなマージンを獲得しています。

* 非冷却型膜が25mK以下の閾値を達成するにつれて、従来の性能階層を圧縮するクロスオーバー現象が出現しています。ベンダーはハイブリッドパッケージのバンドルを開始しており、シーンのダイナミックレンジが高い検出能力を必要とする場合にのみ冷却コアを挿入しています。このアーキテクチャにより、インテグレーターは製品ファミリー全体で機械的ハウジングとソフトウェアを標準化でき、ライフサイクルサポート契約を簡素化できます。

2. 製品タイプ別: 固定設置型が収益を支え、ポータブル型が増加する需要を牽引

* 固定/据え付け型システムは、ユーティリティ、データセンター、国境警備機関にとっての基幹ソリューションであり続け、2024年の収益の45.89%を占めました。その有線電源供給は24時間365日の運用を可能にし、エンクロージャーの定格は極端な気候にも耐えられます。

* ハンドヘルド型サーマルスキャナーは、基盤は小さいものの、太陽光技術者、緊急対応要員、保険鑑定人が迅速な現場診断を必要としたため、8.93%のCAGRを達成しました。いくつかの米国州で建築基準が更新された後、熱画像、RGB、レーザー測距を手のひらサイズの筐体に統合したマルチモーダルポータブル型は、構造検査契約で新たな収益源を開拓しました。

* 車両搭載型ロータリーシステムは、空港や海岸線での広域監視の役割を果たし、統合イメージングプラットフォームは自動車の先進運転支援システム(ADAS)で牽引力を増しています。北米で2029年に発効する歩行者検出義務化は、自動車メーカーがティア1ソーシング契約を締結すれば、統合モジュールが2桁のユニット成長を遂げる位置に置かれるでしょう。

3. 最終用途産業別: 防衛がリードを維持し、ヘルスケアが上昇

* 航空宇宙・防衛は、長距離監視とターゲティングが主要な需要ドライバーであるため、収益の30.78%を占めました。米陸軍の次世代赤外線兵器照準器などのプログラムは、冷却型検出器サプライヤーに数年間の受注残を生み出しています。

* ヘルスケアは、パンデミック時代のスクリーニングから、より広範な診断画像処理や患者監視のユースケースへと移行し、このセグメントに9.23%のCAGRをもたらしました。

* 産業メンテナンスは勢いを維持しており、Nordic Sugarは、蒸気乾燥機の熱データにAIモデルを組み込んだ後、計画外のダウンタイムを80%削減したと報告しています。自動車OEMは、義務的な熱融合歩行者検出を検討しており、2028年以降には現在の防衛出荷量に匹敵する可能性のある将来的な販売量をもたらす可能性があります。

4. 検出波長別: LWIRが支配的だが、SWIRが加速

* 長波長赤外線(LWIR)は、その8~14 µmの感度がほとんどの産業およびセキュリティシーンで見られる周囲温度ターゲットと一致するため、主力バンドであり続け、62.78%のシェアを占めました。発熱スクリーニングレーンはLWIRの販売量を維持しましたが、2024年には交通管理とガス漏れ検出が採用を拡大しました。

* 短波長赤外線(SWIR)は、その低い大気吸収が煙、霧、ガラス越しの画像処理を容易にし、高温炉監視やリサイクルラインでのより良い材料選別を可能にしたため、8.56%の最速CAGRを記録しました。SWIR、MWIR、LWIRを同時にカバーするマルチスペクトルカメラは、2025年にパイロット段階に入り、複雑な分析タスク向けの単一ペイロードソリューションを約束しています。

5. アプリケーション別: セキュリティが支出を主導し、スクリーニングが最速で成長

* セキュリティ・監視は、24時間365日の監視が熱スキャナーの光に依存しない検出という核心的な利点に合致するため、2024年の売上高の41.47%を占めました。分析機能のアップグレードは、熱署名とレーダー信号を相関させることで誤報を削減しました。

* 人体温度スクリーニングは、成熟しつつあるものの、空港が一時的なレーンを恒久的なインフラに転換し、病院がトリアージステーションを追加したため、8.74%のCAGRで拡大しました。

* 予知保全契約は、熱感知をサブスクリプション分析にバンドルし、ケーススタディによるとAIモデルはメンテナンスコストを最大40%削減しています。熱画像装置とマルチモーダル大規模言語モデルを採用した捜索救助ドローンは、パイロットテストで検出エラーを削減しました。

地域分析

* 北米: 2024年にはサーマルスキャナー市場の32.73%のシェアを維持しました。これは、国防総省の支出と、検出冗長性を義務付ける重要インフラ規則に支えられています。Leonardo DRSは、堅調な赤外線受注により2025年第1四半期に16%の収益成長を記録し、受注残高は86億米ドルを超えました。ハリケーン・ヘレンがスプルースパインの石英鉱山を襲ったことで光学部品の供給が途絶え、2026年まで出荷を抑制する可能性のある地域依存性が露呈しました。

* アジア太平洋: スマートファクトリープログラム、防衛予算の増加、自動車安全義務化に牽引され、8.83%の最も高いCAGRを記録しました。中国は国内生産を劇的に増加させ、2019年から2020年の間にボックスレベルのシェアを15%から63%に伸ばしましたが、輸出管理が海外販売機会を制限しました。韓国は2025年3月から鳥衝突防止熱システムを空港全体に展開することを承認しました。シンガポールを拠点とするスタートアップ企業は、ウェハーレベルの非冷却型コアを進歩させ、同国を設計ハブとして位置付けています。

* ヨーロッパ: 安全およびエネルギー効率規制の下で安定した需要を維持しました。ユーティリティ企業は、温室効果ガス目標を達成するために、予知保全フレームワーク内に熱検査を統合しました。

* 中東・アフリカ: 石油パイプラインを保護するパイロット境界プロジェクトを開始しました。

* 南米: 産業生産サイクル、特に鉱業およびパルプ部門に追随して採用が進みました。

競合状況

市場は中程度に統合された状態を維持しています。Teledyne FLIR、Leonardo DRS、L3Harrisは、複数年にわたる防衛契約を確保しつつ、産業ポートフォリオを拡大しています。Leonardo DRSは、2024年第2四半期に電気光学センサー全体で堅調な業績を反映し、前年比20%の収益成長を達成しました。Motorola SolutionsによるSilent Sentinelの買収は、20マイルの長距離カメラニッチ市場へのリーチを拡大しました。

新興企業は価格帯を攻めています。Meridian InnovationのCMOS互換熱ダイは、IoTモジュールの部品コストを削減し、Himax-CaluminoのWiseEyeプロセッサは、20米ドル以下の単価ハードウェアに占有分析機能をバンドルしました。従来の既存企業は、AIライセンスとAPIサブスクリプションを組み込むことで対抗し、一度限りのハードウェア取引を年間経常収益(ARR)に転換しています。自動車の認証は新たな激戦区となっており、ティア1サプライヤーは2029年の緊急ブレーキ基準を満たすために競争しており、防衛分野からモビリティ分野へと販売量のリーダーシップが移行する可能性があります。

サーマルスキャナー業界の主要プレイヤー

* Teledyne FLIR LLC

* Leonardo DRS Inc.

* L3Harris Technologies Inc.

* Zhejiang Dahua Technology Co., Ltd.

* Hikvision Digital Technology Co., Ltd.

最近の業界動向

* 2025年7月: THEON Internationalは、イメージインテンシファイアチューブ部品製造の現地化のため、Baltic Photonicsに投資しました。

* 2025年6月: Leonardo DRSは、次世代赤外線兵器照準器に関して、米陸軍から9400万米ドルの契約を獲得しました。

* 2025年3月: Teledyne FLIRは、TacFLIR 380HDカメラを統合した軽量車両監視システムの受注を確保しました。

* 2025年1月: HimaxとCaluminoは、CES 2025でCMOS光学熱センサーを発表しました。

このレポートは、サーマルスキャナー市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場規模・成長予測

2025年における世界のサーマルスキャナー市場規模は62.8億米ドルに達しました。2025年から2030年にかけて、この市場は年平均成長率(CAGR)7.19%で成長すると予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年までのCAGRは8.83%と予測されています。

主要な市場動向とセグメント

技術別に見ると、非冷却型サーマルスキャナーが市場を牽引しており、2024年には市場シェアの70.57%を占めました。これは、低コスト、コンパクトな設計、および極低温冷却が不要である点が主な要因です。

最終用途産業別では、航空宇宙および防衛分野が最大の収益源であり、2024年の売上高の30.78%を占めています。

市場の推進要因

市場の成長を促進する主な要因としては、以下が挙げられます。

* 重要インフラにおける境界セキュリティ支出の加速。

* 再生可能エネルギー分野(大規模太陽光発電、風力発電)における熱安全検査の義務化。

* 非冷却型マイクロボロメーターコアの急速な価格下落。

* AIを活用したマルチセンサーフュージョンによるサーマル展開の投資収益率(ROI)向上(過小報告されている)。

* オンボードの熱解析チップによるアフターサービス収益機会の創出(過小報告されている)。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 先進赤外線検出器に対する輸出管理規制。

* 科学画像処理における冷却型システムの平均販売価格(ASP)の高止まり。

* サーモグラフィ訓練を受けた労働力の不足(過小報告されている)。

* ネットワーク接続型サーマルカメラに関するサイバーセキュリティへの懸念(過小報告されている)。

レポートの分析範囲

本レポートでは、市場の全体像、市場の推進要因と阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場を詳細に分析しています。

市場規模と成長予測は、以下のセグメントにわたって提供されています。

* 技術別: 冷却型、非冷却型。

* 製品タイプ別: ハンドヘルド型、固定/据え付け型、パンチルト/ロータリーシステム、統合型イメージングプラットフォーム。

* 最終用途産業別: 航空宇宙および防衛、産業製造、商業および住宅建築、ヘルスケアおよびライフサイエンス、法執行機関および公共安全、その他の最終用途産業(エネルギー・公益事業、自動車・モビリティなど)。

* 検出器波長別: 短波赤外線(SWIR)、中波赤外線(MWIR)、長波赤外線(LWIR)。

* アプリケーション別: セキュリティおよび監視、状態監視および予知保全、人体温度スクリーニング、捜索救助および消防、研究開発イメージング。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、英国、フランス、イタリア、スペイン他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド他)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ他、アフリカ:南アフリカ、ナイジェリア他)。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Teledyne FLIR LLC、Leonardo DRS Inc.、Axis Communications AB、Hikvision Digital Technology Co., Ltd.、NEC Corporationなど、主要企業のプロファイルが詳細に記載されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要インフラにおける境界セキュリティ支出の加速

- 4.2.2 再生可能エネルギー(公益事業規模の太陽光発電、風力発電)における義務的な熱安全検査

- 4.2.3 非冷却マイクロボロメーターコアの急速な価格下落

- 4.2.4 非冷却マイクロボロメーターコアの急速な価格下落

- 4.2.5 AI対応マルチセンサーフュージョンによる熱展開のROI向上(過小報告)

- 4.2.6 オンボード熱解析チップによるアフターサービス収益の創出(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 高度な赤外線検出器に対する輸出管理制限

- 4.3.2 科学画像処理における冷却システムの一貫した高ASP

- 4.3.3 サーモグラフィー訓練を受けた労働力の不足(過小報告)

- 4.3.4 ネットワーク接続されたサーマルカメラに関するサイバーセキュリティの懸念(過小報告)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 技術別

- 5.1.1 冷却型サーマルスキャナー

- 5.1.2 非冷却型サーマルスキャナー

-

5.2 製品タイプ別

- 5.2.1 ハンドヘルド型サーマルスキャナー

- 5.2.2 固定/据え置き型サーマルスキャナー

- 5.2.3 パンチルト/ロータリーシステム

- 5.2.4 統合型イメージングプラットフォーム

-

5.3 最終用途産業別

- 5.3.1 航空宇宙および防衛

- 5.3.2 産業製造

- 5.3.3 商業および住宅建築

- 5.3.4 ヘルスケアおよびライフサイエンス

- 5.3.5 法執行機関および公共安全

- 5.3.6 その他の最終用途産業(エネルギーおよび公益事業、自動車およびモビリティ)

-

5.4 検出器波長別

- 5.4.1 短波赤外線 (SWIR)

- 5.4.2 中波赤外線 (MWIR)

- 5.4.3 長波赤外線 (LWIR)

-

5.5 用途別

- 5.5.1 セキュリティおよび監視

- 5.5.2 状態監視および予知保全

- 5.5.3 人体温度スクリーニング

- 5.5.4 捜索救助および消火活動

- 5.5.5 研究開発イメージング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Teledyne FLIR LLC

- 6.4.2 Leonardo DRS Inc.

- 6.4.3 Infrared Cameras Inc.

- 6.4.4 Axis Communications AB

- 6.4.5 FLUKE Corporation

- 6.4.6 L3Harris Technologies Inc.

- 6.4.7 Raytheon Technologies Corporation

- 6.4.8 Thermoteknix Systems Ltd.

- 6.4.9 Zhejiang Dahua Technology Co., Ltd.

- 6.4.10 Hikvision Digital Technology Co., Ltd.

- 6.4.11 Opgal Optronic Industries Ltd.

- 6.4.12 Seek Thermal Inc.

- 6.4.13 SATIR Europe (Ireland) Co. Ltd.

- 6.4.14 Guide Sensmart Tech Co. Ltd.

- 6.4.15 SATS Infrared

- 6.4.16 Bosch Security Systems GmbH

- 6.4.17 Honeywell International Inc.

- 6.4.18 NEC Corporation

- 6.4.19 Testo SE & Co. KGaA

- 6.4.20 Workswell S.r.o.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーマルスキャナーは、物体が放射する赤外線を検出し、それを温度情報として可視化する装置を指します。一般的に「サーモグラフィカメラ」や「熱画像カメラ」とも呼ばれ、人間の目には見えない熱エネルギーを捉えることで、対象物の表面温度分布をリアルタイムで画像として表示します。この技術の根幹は、全ての物体がその温度に応じて赤外線を放射するという物理法則(プランクの法則)に基づいています。サーマルスキャナーは、この微弱な赤外線エネルギーをレンズで集め、内部の検出器(センサー)で電気信号に変換し、その信号を処理して温度に応じた色分けされた熱画像(サーモグラム)としてモニターに表示する仕組みです。可視光カメラとは異なり、光の有無に左右されず、暗闇や煙、霧の中でも対象物の熱を捉えることができる点が大きな特徴です。

サーマルスキャナーには、主に検出器の冷却方式によっていくつかの種類があります。一つは「非冷却型」で、これはマイクロボロメーターと呼ばれる検出器を使用し、冷却装置を必要としないため、小型化、軽量化、低コスト化が可能です。起動も速く、ハンディタイプやスマートフォン接続型など、幅広い用途で普及しています。もう一つは「冷却型」で、これはスターリングクーラーなどの冷却装置を用いて検出器を極低温に保ちます。冷却型は非冷却型に比べて感度が高く、より微細な温度差を検出でき、高速なフレームレートでの撮影が可能です。そのため、研究開発、高度な監視、ミサイル誘導など、高い性能が求められる専門的な分野で利用されていますが、装置が大型で高価になる傾向があります。また、用途や形状によって、持ち運びが容易な「ハンディ型」、工場や施設に常設される「固定設置型」、ドローンに搭載して広範囲を空撮する「ドローン搭載型」、そしてスマートフォンに接続して手軽に利用できる「スマートフォン接続型」など、多様な製品が存在します。

サーマルスキャナーの用途は非常に多岐にわたります。産業分野では、設備の予知保全に不可欠なツールとして活用されています。例えば、電気設備の過熱箇所や接続不良、機械設備のベアリングの摩耗による発熱、モーターの異常加熱などを早期に発見し、故障や事故を未然に防ぐことができます。建築分野では、建物の断熱不良箇所、雨漏りの原因となる水分浸入、空調設備の効率低下などを診断し、省エネルギー化や快適性の向上に貢献します。製造プロセスにおいては、製品の品質管理や工程監視のために、溶融金属やガラス、化学反応などの温度を非接触で正確に測定するのに用いられます。セキュリティ・監視分野では、夜間の不審者侵入検知、国境警備、広範囲の監視において、可視光では困難な状況下でも人や車両を識別する能力を発揮します。また、火災の初期段階での発熱源の特定や、消防活動における煙中の状況把握にも役立ちます。近年では、新型コロナウイルス感染症のパンデミックを背景に、空港や駅、商業施設、オフィスなどで、多数の人の体表面温度を非接触でスクリーニングする「体温測定用サーマルスキャナー」が広く導入され、感染症対策に貢献しました。その他にも、自動車の先進運転支援システム(ADAS)における夜間の歩行者や動物の検知、農業分野での作物の生育状況や水ストレスの評価、医療分野での炎症箇所の特定や血流評価など、その応用範囲は広がり続けています。

関連技術としては、まず「赤外線センサー」が挙げられます。サーマルスキャナーは赤外線センサーの一種であり、より広範な赤外線技術の中に位置づけられます。また、サーマルスキャナーで得られた熱画像を解析する技術は「サーモグラフィ」と呼ばれ、専門的な知識と経験が求められます。近年では、サーマルスキャナーで取得した大量の熱画像データを解析するために、「AI(人工知能)」や「画像解析技術」が不可欠となっています。これにより、異常箇所の自動検出、対象物の自動認識、さらには将来の故障予測といった高度な分析が可能になります。さらに、「IoT(モノのインターネット)」との連携により、複数のサーマルスキャナーから得られた温度データをクラウド上で一元管理し、遠隔監視やトレンド分析、異常発生時の自動通知などを行うシステムが構築されています。可視光カメラとサーマルスキャナーを組み合わせた「デュアルセンサーシステム」も一般的で、熱画像と可視光画像を同時に表示することで、より詳細な状況把握が可能になります。

市場背景としては、産業界における予知保全の重要性の高まり、セキュリティニーズの増大、そしてパンデミックによる体温スクリーニング需要の急増が、サーマルスキャナー市場の成長を大きく牽引してきました。センサー技術の進化により、高解像度化、小型化、低コスト化が進み、これまで専門的であったサーマルスキャナーが、より幅広いユーザー層に普及するようになりました。特に、非冷却型検出器の性能向上は目覚ましく、高性能でありながら手軽に導入できる製品が増えています。主要なメーカーは国内外に多数存在し、それぞれが特定の用途や市場セグメントに特化した製品開発を進めています。また、AIやIoTといったデジタル技術との融合が進むことで、単なる温度測定ツールから、より高度な情報提供や自動化を実現するソリューションへと進化しています。環境監視やエネルギー管理への関心の高まりも、サーマルスキャナーの新たな市場を創出しています。

将来展望としては、サーマルスキャナーはさらなる小型化と低コスト化が進み、より多くのデバイスやシステムに組み込まれることが予想されます。例えば、スマートフォンやウェアラブルデバイスへの標準搭載、スマートホームシステムにおける温度管理やセキュリティ機能への統合などが考えられます。AI技術との連携はさらに深化し、より高度な自動解析、異常検知、予測機能が実現されるでしょう。これにより、専門知識を持たないユーザーでも、サーマルスキャナーの恩恵を最大限に享受できるようになります。また、複数の波長帯の赤外線を同時に検出する「マルチスペクトルイメージング」技術の発展により、より詳細な物質の識別や状態分析が可能となり、新たな応用分野が開拓される可能性があります。医療分野では、非侵襲的な診断ツールとしての活用がさらに進み、環境モニタリングでは、広範囲の生態系や気候変動の監視に貢献することが期待されます。スマートシティ構想においては、交通管理、公共施設の安全監視、エネルギー効率の最適化など、多岐にわたるインフラ管理にサーマルスキャナーが不可欠な要素となるでしょう。標準化の進展も、特に体温測定などの特定用途における信頼性と普及を後押しすると考えられます。サーマルスキャナーは、私たちの生活や社会の安全、効率性、持続可能性を高める上で、今後ますます重要な役割を担っていくことでしょう。