溶射装置市場 規模・シェア分析-成長動向及び予測 (2025-2030年)

溶射装置市場レポートは、業界を製品タイプ(溶射コーティングシステム、集塵装置、スプレーガンとノズルなど)、プロセス(燃焼、電気エネルギー)、エンドユーザー産業(航空宇宙、産業用ガスタービン、自動車など)、および地域(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

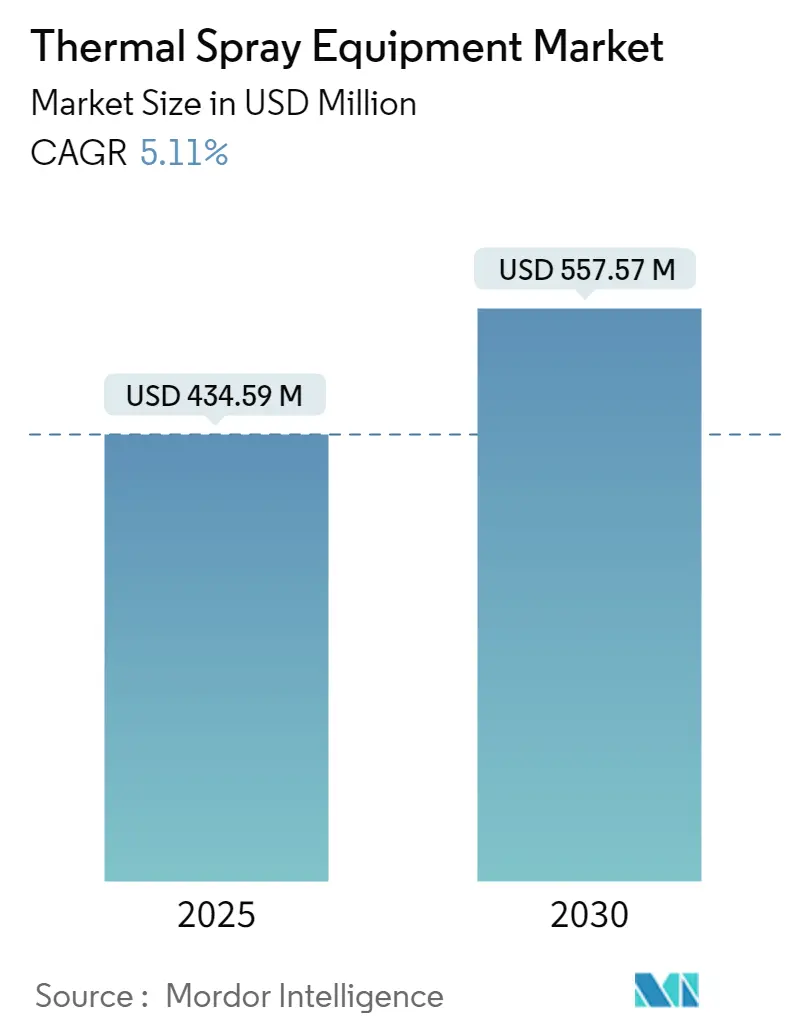

熱溶射装置市場は、2025年には4億3,459万米ドルと推定され、2030年には5億5,757万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.11%です。この市場は、技術の進歩と自動化の統合によって大きな変革期を迎えています。

市場概要と主要トレンド

熱溶射装置業界は、高度なロボット工学やコンピューター統合システムがコーティングの精度と一貫性を向上させるために導入されるなど、技術の進歩と自動化の統合により大きく変化しています。コールドスプレー装置技術も、ノズル設計や粉末品質の改善により、高密度のコーティングを実現できるよう進歩しました。

業界は、より持続可能で環境に配慮したコーティングソリューションへの移行を進めており、ナノ構造コーティングを製造する溶液前駆体プラズマスプレー(SPPS)のような革新的な方法が注目されています。例えば、30社以上の風力タービンメーカーが腐食防止のために熱溶射装置による亜鉛または亜鉛-アルミニウム合金コーティングを採用しています。

市場は、従来の分野を超えて応用分野を多様化しています。ツインワイヤーアーク熱溶射装置システムは、低熱入力、高い結合強度、厚いコーティングをスプレーできる能力など、優れた特性と費用対ツインワイヤーアーク熱溶射装置システムは、低熱入力、高い結合強度、厚いコーティングをスプレーできる能力など、優れた特性と費用対効果を提供します。これらの技術革新は、航空宇宙、自動車、医療、エネルギーといった多様な産業分野での熱溶射装置の採用を加速させています。特に、航空宇宙産業では、エンジンの耐摩耗性向上や腐食防止のために、高性能な熱溶射コーティングが不可欠となっています。また、医療分野では、生体適合性コーティングがインプラントの寿命と機能性を高めるために利用されています。

市場の成長を牽引する主な要因としては、製造業における高性能材料への需要の増加、インフラの老朽化に伴う補修・保護コーティングの必要性、そして環境規制の強化によるよりクリーンなコーティング技術への移行が挙げられます。さらに、新興国における工業化の進展と、それに伴う製造業の拡大も市場成長に寄与しています。

地域別分析

地理的に見ると、アジア太平洋地域が熱溶射装置市場において最も急速に成長している地域であり、予測期間中もその傾向が続くと見られています。これは、中国、インド、日本などの国々における製造業の急速な拡大、インフラ開発への大規模な投資、そして自動車および航空宇宙産業の成長に起因しています。北米とヨーロッパも、技術革新と既存産業における熱溶射技術の継続的な採用により、市場において重要なシェアを占めています。特に、北米では航空宇宙・防衛産業が、ヨーロッパでは自動車・エネルギー産業が市場を牽引しています。

主要プレーヤー

熱溶射装置市場の主要プレーヤーには、Oerlikon Metco、Praxair Surface Technologies (Linde plcの一部門)、Höganäs AB、Castolin Eutectic、Flame Spray Technologies B.V.などが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を強化しています。例えば、Oerlikon Metcoは、革新的なコーティングソリューションと装置の開発に注力しており、Praxair Surface Technologiesは、幅広い産業向けに表面処理技術を提供しています。市場の競争は激しく、各社は顧客の特定のニーズに応えるためのカスタマイズされたソリューションを提供することで差別化を図っています。

本レポートは、溶射装置の世界市場に関する詳細な分析を提供しています。溶射装置は、熱源と粉末またはワイヤー状のコーティング材料を用いて、溶融した微粒子を金属やプラスチック表面に噴射し、コーティングを形成するために使用されます。

市場規模と予測によると、溶射装置市場は2024年には4億1,238万米ドルと推定され、2025年には4億3,459万米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.11%で成長し、2030年には5億5,757万米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、航空宇宙産業における用途の拡大、溶射セラミックコーティングの人気上昇、および発電分野の進化が挙げられます。一方で、プロセスの信頼性と一貫性に関する課題が市場の成長を抑制する要因となっています。

市場は、製品タイプ、プロセス、最終用途産業、および地域別にセグメント化されています。

製品タイプ別では、溶射コーティングシステム、集塵装置、スプレーガン・ノズル、供給装置、スペアパーツ、防音エンクロージャ、その他の製品タイプに分類されます。

プロセス別では、燃焼と電気エネルギーに大別されます。

最終用途産業別では、航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガス、医療機器、エネルギー・電力、その他の産業が対象となります。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、予測期間中(2025年~2030年)に最も高いCAGRで成長すると見込まれています。アジア太平洋地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国における市場規模と予測がカバーされています。

競争環境の分析では、合併、買収、合弁事業、提携、契約などの動向、市場ランキング分析、主要企業が採用する戦略が評価されています。主要企業には、Arzell, Inc.、Aimtek Inc、Camfil Air Pollution Control (APC)、Castolin Eutectic、CenterLine (Windsor) Limited、Donaldson Company, Inc.、GTV Verschleißschutz GmbH、HAI Inc、Kennametal、Lincotek Group S.p.A.、Linde PLC、OC Oerlikon Management AG (Oerlikon Metco)、Plasma Giken Co., Ltd.、Saint-Gobainなどが含まれます。

市場の機会と将来のトレンドとしては、サーメットの溶液前駆体プラズマ溶射における現在の進展、コールドスプレープロセスの進歩、HVOF(高速酸素燃料)コーティングおよびシステムの登場、ツインワイヤーアーク溶射システムの成長見込みが挙げられます。これらの技術革新が今後の市場成長を促進すると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 航空宇宙産業における用途の増加

- 4.1.2 溶射セラミックコーティングの人気上昇

- 4.1.3 発電部門の進化

-

4.2 阻害要因

- 4.2.1 プロセスの信頼性と一貫性に関する問題

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 技術スナップショット

5. 市場セグメンテーション (金額ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 溶射コーティングシステム

- 5.1.2 集塵装置

- 5.1.3 スプレーガンとノズル

- 5.1.4 送給装置

- 5.1.5 スペアパーツ

- 5.1.6 騒音低減エンクロージャ

- 5.1.7 その他の製品タイプ

-

5.2 プロセス

- 5.2.1 燃焼

- 5.2.2 電気エネルギー

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 産業用ガスタービン

- 5.3.3 自動車

- 5.3.4 エレクトロニクス

- 5.3.5 石油・ガス

- 5.3.6 医療機器

- 5.3.7 エネルギー・電力

- 5.3.8 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Arzell, Inc.

- 6.4.2 Aimtek Inc

- 6.4.3 Camfil Air Pollution Control (APC)

- 6.4.4 Castolin Eutectic

- 6.4.5 CenterLine (Windsor) Limited

- 6.4.6 Donaldson Company, Inc.

- 6.4.7 GTV Verschleißschutz GmbH

- 6.4.8 HAI Inc

- 6.4.9 Kennametal

- 6.4.10 Lincotek Group S.p.A.

- 6.4.11 Linde PLC

- 6.4.12 OC Oerlikon Management AG (Oerlikon Metco)

- 6.4.13 Plasma Giken Co., Ltd.

- 6.4.14 Saint-Gobain

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 サーメットの溶液前駆体プラズマ溶射における現在の進捗

- 7.2 コールドスプレープロセスの進歩

- 7.3 HVOFコーティングとシステムの出現

- 7.4 ツインワイヤーアーク溶射システムの成長見通し

*** 本調査レポートに関するお問い合わせ ***

溶射装置は、様々な産業分野において、基材の表面に特定の機能性皮膜を形成するための重要な設備です。溶射とは、金属、セラミックス、超硬合金などの粉末またはワイヤー状の材料を熱源によって溶融または半溶融状態にし、高速のガス流に乗せて基材表面に吹き付け、衝突・堆積させることで緻密な皮膜を形成する表面改質技術の一つです。この技術は、基材が持つ本来の特性に加え、皮膜が持つ耐摩耗性、耐食性、耐熱性、断熱性、導電性、生体適合性といった多様な機能性を付与することを目的としています。溶射装置は、この一連のプロセスを効率的かつ精密に制御するための核となる設備であり、熱源の種類、材料の供給方法、ガス流の制御など、様々な技術要素が組み合わされています。

溶射装置には、使用する熱源や材料供給方式によっていくつかの主要な種類があります。まず、「フレーム溶射装置」は、アセチレンやプロパンなどの燃料ガスと酸素を混合・燃焼させることで得られる炎の熱を利用します。比較的シンプルな構造で、粉末またはワイヤー状の材料を溶融させ、圧縮空気で吹き付けます。皮膜の密度は他の方法に比べて低い傾向がありますが、設備コストが低く、幅広い材料に適用可能です。次に、「アーク溶射装置」は、2本の導電性ワイヤーを電極とし、その間にアーク放電を発生させてワイヤーを溶融させます。溶融した金属は圧縮空気によって微粒子化され、高速で基材に吹き付けられます。金属材料の溶射に特化しており、比較的厚い皮膜を高速で形成できるのが特徴です。「プラズマ溶射装置」は、アルゴンやヘリウムなどのプラズマガスを直流アーク放電によって高温のプラズマジェットに変え、その熱で粉末材料を溶融させます。数千度から一万度を超える超高温が得られるため、高融点のセラミックスや超硬合金などの溶射に最適です。緻密で高品質な皮膜を形成でき、航空宇宙分野などで広く利用されています。「高速フレーム溶射(HVOF: High Velocity Oxygen Fuel)装置」は、燃料ガスと酸素を燃焼させ、その燃焼ガスをノズルから超音速で噴射することで、粉末材料を高速で基材に衝突させます。材料の溶融を抑えつつ、非常に高い運動エネルギーで粒子を衝突させるため、酸化が少なく、非常に緻密で硬い皮膜を形成できます。特に超硬合金や金属間化合物などの耐摩耗性皮膜の形成に優れています。さらに、「コールドスプレー装置」は、加熱したガス(窒素やヘリウムなど)をノズルから超音速で噴射し、そのガス流に乗せた粉末材料を基材に衝突させることで皮膜を形成します。他の溶射法と異なり、材料を溶融させずに固体粒子の塑性変形を利用して接合するため、熱による材料の変質や酸化を最小限に抑えることができます。熱に弱い材料や、異種材料の複合皮膜形成に適しています。これらの装置は、それぞれ異なる特性を持ち、溶射する材料や求められる皮膜の機能、コスト、生産性に応じて適切に選択されます。

溶射装置によって形成される機能性皮膜は、多岐にわたる産業分野でその価値を発揮しています。航空宇宙産業では、ジェットエンジンのタービンブレードや燃焼器部品に耐熱性、耐摩耗性、耐食性を付与するためにプラズマ溶射やHVOF溶射が用いられます。これにより、過酷な環境下での部品の長寿命化と性能向上が図られています。自動車産業では、エンジン部品のシリンダーライナーやピストンリングに耐摩耗性コーティングを施すことで、燃費向上や排ガス低減に貢献しています。また、排気系部品には耐熱・耐食性皮膜が適用されます。発電分野では、ガスタービンや蒸気タービンのブレード、ボイラーチューブなどに耐熱・耐食・耐摩耗皮膜を形成し、発電効率の向上と設備の安定稼働を支えています。特に石炭火力発電所のボイラーチューブには、高温腐食対策として溶射皮膜が不可欠です。鉄鋼産業では、製鉄所のロールや炉内部品、連続鋳造設備などに耐摩耗性や耐熱性、離型性を付与するために溶射技術が活用され、生産効率の向上とメンテナンスコストの削減に貢献しています。半導体製造装置においては、プラズマエッチング装置のチャンバー部品などに耐プラズマ性や耐食性、パーティクル発生抑制のためのセラミックス皮膜が形成され、高精度なプロセスを支えています。医療分野では、人工関節や歯科インプラントなどの生体適合性材料(チタンやハイドロキシアパタイトなど)を溶射することで、骨との結合性を高め、患者のQOL向上に貢献しています。その他、一般産業機械のポンプ、バルブ、油圧シリンダー、印刷機械のロール、製紙機械のドライヤーロールなど、様々な部品の長寿命化、機能向上、修理・再生に溶射技術が広く利用されています。

溶射装置の性能を最大限に引き出し、高品質な皮膜を形成するためには、関連する様々な技術が不可欠です。まず、「溶射材料」の開発は極めて重要です。粉末、ワイヤー、ロッドといった形態で供給される溶射材料は、その粒度分布、形状、化学組成、製造方法によって皮膜の特性が大きく左右されます。近年では、ナノ構造材料や複合材料、アモルファス材料など、より高機能な溶射材料の開発が進められています。溶射プロセスにおいては、「前処理」と「後処理」も重要な要素です。前処理としては、基材表面の油分や汚れを除去する脱脂、皮膜の密着性を高めるためのサンドブラストによる表面粗化などが行われます。後処理としては、皮膜の気孔を埋めるためのシーリング、寸法精度や表面粗さを調整するための研磨、熱処理による皮膜特性の改善などがあります。皮膜の品質を保証するためには、「検査・評価技術」も欠かせません。皮膜厚さ測定、密着強度試験、硬度測定、表面粗さ測定、X線回折による結晶構造解析、走査型電子顕微鏡(SEM)による組織観察など、様々な手法を用いて皮膜の性能と健全性が評価されます。また、溶射は数ある表面改質技術の一つであり、他の技術との比較や組み合わせも重要です。例えば、めっき、PVD(物理蒸着)、CVD(化学蒸着)、溶接肉盛り、レーザークラッディングなどがあり、それぞれ得意とする材料や皮膜特性、コスト、生産性が異なります。溶射は、比較的厚い皮膜を形成でき、多様な材料に適用可能であるという点で、他の技術と差別化されています。

溶射装置の市場は、グローバルな産業構造の変化や技術革新の進展に伴い、着実に成長を続けています。環境規制の強化や省エネルギー化への要求は、部品の長寿命化や高効率化を促進し、結果として耐摩耗性、耐食性、耐熱性といった高機能皮膜への需要を高めています。特に、航空機エンジンの燃費向上、自動車部品の軽量化と耐久性向上、発電プラントの効率化などは、溶射技術の重要な牽引役となっています。また、IoTやAI技術の進化は、溶射プロセスの自動化、最適化、品質管理の高度化を可能にし、生産性の向上とコスト削減に寄与しています。これにより、溶射技術の適用範囲がさらに拡大しています。主要な溶射装置メーカーは、欧米や日本に集中しており、技術開発競争が活発に行われています。装置メーカーは、より高性能で使いやすい装置の開発に加え、溶射材料やプロセス技術、アフターサービスを含めたトータルソリューションの提供に力を入れています。新興国における産業発展も、溶射市場の拡大に寄与しており、特にアジア地域での需要増加が顕著です。

溶射装置および溶射技術の将来は、さらなる高機能化、環境対応、そして新たな応用分野の開拓が鍵となります。技術的な進化としては、AIやIoT、ビッグデータ解析を組み合わせた「スマート溶射システム」の開発が期待されます。これにより、リアルタイムでのプロセス監視と自動調整が可能となり、皮膜品質の安定化、生産効率の向上、そして熟練技術者への依存度低減が実現されるでしょう。新材料への対応も重要なテーマです。より複雑な組成を持つ複合材料、ナノ構造制御された材料、アモルファス合金など、これまでの溶射では難しかった材料の皮膜形成技術が進化することで、これまで以上に優れた機能を持つ皮膜が実現される可能性があります。特に、コールドスプレー技術は、熱影響を嫌う新材料への適用拡大が期待されています。環境負荷低減への取り組みも加速するでしょう。溶射プロセスにおけるエネルギー消費の削減、騒音や粉塵、排ガス対策の強化、そして有害物質を使用しない材料やプロセスの開発が進められます。応用分野の拡大としては、医療分野での生体適合性コーティングのさらなる進化、エレクトロニクス分野での高機能回路形成や放熱材料への適用、そして再生可能エネルギー関連部品(風力発電ブレードの保護など)への応用が期待されます。また、ロボット技術との融合による溶射プロセスの完全自動化、リモート操作による遠隔地での溶射作業、そして3Dプリンティング技術との融合による複雑形状部品への機能性付与など、製造技術全体の進化の中で溶射装置の役割はますます重要になっていくと考えられます。これらの進展により、溶射装置は今後も産業界の発展に不可欠な技術として、その存在感を高めていくことでしょう。