溶射材料市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

溶射材料市場レポートは、業界を製品タイプ(コーティング材料、補助材料)、プロセスタイプ(燃焼、電気エネルギー)、エンドユーザー産業(航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガス、医療機器、エネルギー・電力など)、および地域(アジア太平洋、北米、欧州、南米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

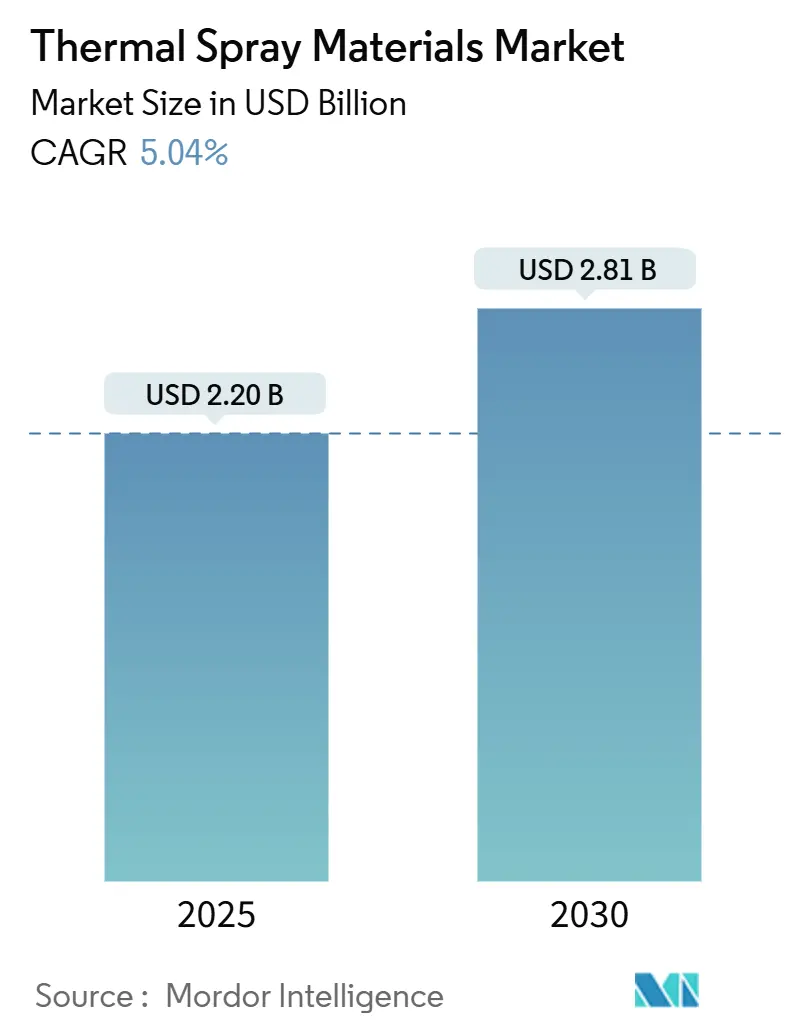

溶射材料市場は、2025年には22.0億米ドルと推定され、2030年までに28.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の複合年間成長率(CAGR)は5.04%が見込まれています。2020年および2021年前半にはCOVID-19パンデミックが市場に悪影響を及ぼし、ウイルスの拡散を抑制するための製造活動やその他の活動の停止が市場にマイナスに作用しました。しかし、パンデミック収束後は、製造業の増加と最終用途産業からの需要回復により、市場は着実に成長すると予測されています。

当市場の主要な成長要因としては、医療機器製造における溶射コーティングの使用増加、溶射セラミックコーティングの人気上昇、防食用途での広範な消費、およびアジア太平洋地域の風力発電部門の進化が挙げられます。一方で、代替品の出現が市場の成長を妨げる可能性があります。将来の市場を牽引する重要な機会としては、サーメットの溶液前駆体プラズマ溶射の進展、溶射加工材料のリサイクル、環境バリアコーティング(EBC)溶射粉末の工業規模生産、および石油・ガス産業における成長の見込みが挙げられます。

地域別に見ると、中国やインドといった経済が急速に成長しているため、アジア太平洋地域が予測期間中に市場を支配すると予想されています。同地域は、最も急速に成長し、かつ最大の市場となる見込みです。市場の集中度は低く、部分的に細分化された性質を持っています。

主要な市場トレンドと洞察

航空宇宙産業が市場を牽引

溶射材料は航空宇宙分野で広く利用されています。航空機の様々な部品に適用されるコーティングの製造に使用され、部品の寿命を延ばし、メンテナンスコストを削減し、燃料効率を向上させる効果があります。例えば、ロケット燃焼室には酸化ジルコニウム、コンプレッサーエアシールにはアルミニウムブロンズ、高圧ノズルにはコバルト-モリブデンといった溶射材料がコーティング目的で用いられています。

航空機エンジンでは、摩耗、高温腐食、フレッティング、粒子侵食など、様々な劣化問題が発生し、特に高温環境下で加速されます。溶射材料は、エンジン部品の耐用年数を延ばすために必要な表面状態を付与します。世界の軍事および航空宇宙製造市場には、ボーイング、ロッキード、ノースロップ・グラマンなどの主要企業が存在します。国際民間航空機関の報告によると、パンデミック後の経済再開により、商業航空会社の収益は大幅に増加し、2021年には4億7,200万米ドルに達し、2022年末までには39%増の6億5,800万米ドルに達すると予測されています。

新興経済国における航空宇宙部門、特に民間航空の成長は、航空宇宙インフラ建設への高額な支出や新規プロジェクトの委託により、市場の成長を促進すると期待されています。例えば、インドでは2021年3月に、民間航空省のUDAN-RCSの下でウッジャインダムに水上飛行場プロジェクトを開発する提案が政府に提出されました。このように、溶射材料が持つ前述の利点により、航空宇宙産業での採用が増加し、需要を押し上げると予想されます。

アジア太平洋地域が市場を支配

溶射材料は、保護コーティングとして航空宇宙産業で使用されています。中国は世界最大の航空機製造国の一つであり、国内航空旅客市場も最大規模です。大規模な市場規模、政府の支援増加、電気自動車のオンライン予約能力といった要因が、同国における電気自動車の需要を促進すると考えられます。

中国の航空宇宙産業は、過去数年間の大幅な落ち込みを経て、2022年には収益性を回復すると予測されています。さらに、中国民用航空局(CAAC)は、国内交通量がパンデミック前の約85%まで回復すると推定しています。また、中国の航空会社は今後20年間で約7,690機の新型航空機(約1.2兆米ドル相当)を購入する計画であり、これが溶射材料の需要を牽引すると予想されます。ボーイングの「Commercial Outlook 2021-2040」によると、2040年までに中国で約8,700機の新規納入が行われ、市場サービス価値は1.8兆米ドルに達するとされています。

さらに、中国は2021年12月に、今後15年間で少なくとも150基の新規原子炉を建設する計画を発表し、4,400億米ドルの投資を予定しています。同国では19基の原子炉が建設中であり、43基が許可待ち、さらに166基が発表されており、これら228基の合計容量は246GWに上ります。

インド政府は、重工業省の生産連動型インセンティブ制度の下で、自動車および自動車部品部門に78億米ドルを供与する計画です。このように、自動車生産の増加に伴う自動車部門の拡大が、予測期間中の市場成長を促進すると期待されています。これらの発展により、アジア太平洋地域が予測期間中に市場を支配すると予想されます。

競争環境

溶射材料市場は部分的に細分化された性質を持っています。主要な市場プレーヤー(順不同)には、Höganäs AB、OC Oerlikon Management AG、Kennametal Inc.、Sandvik AB、Linde PLCなどが含まれます。

最近の業界動向

* 2022年8月: Höganäsは、バインダージェットAM技術メーカーであるDigital Metalを売却しました。この売却により、同社は金属粉末分野への投資と買収を強化する方針です。

* 2021年6月: Oerlikon Metcoは、イタリアの企業Inglass S.p.Aを買収し、同社の革新的なホットランナーシステム技術を獲得しました。この買収により、Oerlikon Metcoは高い成長潜在力を持つ市場への拡大が可能となりました。

熱溶射材料市場レポートの要約

本レポートは、世界の熱溶射材料市場に関する包括的な分析を提供しています。熱溶射技術は、溶融または加熱された材料を基材表面に噴霧し、機能性コーティングを形成するプロセスであり、金属、合金、セラミックス、プラスチック、複合材料など多岐にわたる材料が使用されます。市場は、製品タイプ、プロセスタイプ、最終用途産業、および地域という主要なセグメントに分類され、世界の主要15カ国における市場規模と将来予測(収益ベース、米ドル)が詳細に分析されています。

熱溶射材料市場は堅調な成長を示しており、2024年には20.9億米ドルと推定されています。2025年には22.0億米ドルに達すると予測されており、さらに2025年から2030年の予測期間においては、年平均成長率(CAGR)5.04%で成長し、2030年には28.1億米ドル規模に拡大すると見込まれています。この成長は、様々な産業における高性能材料への需要増加に支えられています。

市場成長の主要な推進要因としては、医療機器製造分野における熱溶射コーティングの利用拡大が挙げられます。これは、生体適合性や耐摩耗性の向上に貢献しています。また、熱溶射セラミックコーティングの需要増加も顕著であり、その優れた耐熱性や耐食性が評価されています。さらに、防食用途での広範な消費、特に過酷な環境下での機器の長寿命化への貢献も重要です。アジア太平洋地域の風力発電分野における技術革新と設備投資の増加も、市場の拡大に寄与しています。

一方で、熱溶射材料市場の成長を抑制する可能性のある要因として、代替材料や代替技術の出現が挙げられます。これらの代替品がコスト効率や性能面で優位性を示す場合、市場に影響を与える可能性があります。

製品タイプ別では、主にコーティング材料と補助材料(補助材)に分けられます。コーティング材料はさらに、粉末、ワイヤー/ロッド、その他の液体材料に細分化されます。粉末材料の中では、セラミックス(酸化物セラミックスとしてアルミナ、チタニア、ジルコニア、クロミアなど、および炭化物として炭化クロム、炭化タングステンなどのサーメットを含む)、金属(純金属、合金、貴金属、MCrAlYなど)、ポリマーおよびその他のコーティング材料が主要です。これらの多様な材料が、特定の用途要件に応じて選択されます。

プロセスタイプ別では、燃焼式と電気エネルギー式の二つに分類されます。最終用途産業別では、航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガス、医療機器、エネルギー・電力、その他の産業が主要なセグメントとして挙げられます。特に航空宇宙やエネルギー分野では、高温・高圧環境下での部品保護に熱溶射コーティングが不可欠です。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、2025年から2030年の予測期間において最も高い年平均成長率で成長すると推定されています。中国、インド、日本、韓国、ASEAN諸国などがこの地域の成長を牽引しており、急速な工業化とインフラ投資が背景にあります。北米、ヨーロッパ、南米、中東・アフリカも、それぞれの産業特性に応じた需要拡大が見込まれる重要な市場です。

市場の競争環境は活発であり、主要なプレイヤーとしては、Hoganas AB、OC Oerlikon Management AG、Kennametal Inc.、Sandvik AB、Linde PLCなどが挙げられます。これらの企業は、技術革新、製品開発、そして合併・買収、合弁事業、提携といった戦略的活動を通じて、市場での地位を強化しています。

将来の市場機会とトレンドとしては、サーメットの溶液前駆体プラズマ溶射における技術的進展、熱溶射加工材料のリサイクル技術の発展、環境バリアコーティング(EBC)熱溶射粉末の工業規模生産の拡大、および石油・ガス産業における成長の見込みが注目されています。これらの動向は、持続可能性と高性能化を両立させる形で、熱溶射材料市場のさらなる発展を促進すると考えられます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 医療機器製造における溶射コーティングの使用増加

- 4.1.2 溶射セラミックコーティングの需要増加

- 4.1.3 防食用途での広範な消費

- 4.1.4 アジア太平洋地域の風力発電部門の進化

-

4.2 阻害要因

- 4.2.1 代替品の出現

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 製品タイプ

- 5.1.1 コーティング材料

- 5.1.1.1 粉末

- 5.1.1.1.1 セラミックス

- 5.1.1.1.1.1 セラミック酸化物

- 5.1.1.1.1.1.1 アルミナ

- 5.1.1.1.1.1.2 チタニア

- 5.1.1.1.1.1.3 ジルコニア

- 5.1.1.1.1.1.4 クロミアおよびその他のセラミック酸化物

- 5.1.1.1.1.2 炭化物(サーメットを含む)

- 5.1.1.1.1.2.1 クロム炭化物

- 5.1.1.1.1.2.2 タングステン炭化物

- 5.1.1.1.2 金属

- 5.1.1.1.2.1 純金属および合金

- 5.1.1.1.2.2 貴金属

- 5.1.1.1.2.3 MCrAlY

- 5.1.1.1.3 ポリマーおよびその他のコーティング材料

- 5.1.1.2 ワイヤー/ロッド

- 5.1.1.3 その他のコーティング材料(液体)

- 5.1.2 補助材料(副資材)

-

5.2 プロセスタイプ

- 5.2.1 燃焼

- 5.2.2 電力エネルギー

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 産業用ガスタービン

- 5.3.3 自動車

- 5.3.4 エレクトロニクス

- 5.3.5 石油・ガス

- 5.3.6 医療機器

- 5.3.7 エネルギー・電力

- 5.3.8 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Aisher APM LLC

- 6.4.2 Ametek Inc.

- 6.4.3 C&M Technologies GmbH

- 6.4.4 Global Tungsten & Powders Corp.

- 6.4.5 HAI Inc.

- 6.4.6 HC Starck GmbH (Mitsubishi Materials Europe B.V.)

- 6.4.7 Hoganas AB

- 6.4.8 Kennametal Inc

- 6.4.9 Linde PLC

- 6.4.10 OC Oerlikon Management AG

- 6.4.11 Saint-Gobain

- 6.4.12 Sandvik AB

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 サーメットの溶液前駆体プラズマ溶射における現在の進捗

- 7.2 溶射加工材料のリサイクル

- 7.3 環境バリアコーティング(EBC)溶射粉末の工業規模生産

- 7.4 石油・ガス産業における成長の見通し

*** 本調査レポートに関するお問い合わせ ***

溶射材料は、基材の表面に特定の機能性皮膜を形成するために用いられる材料の総称でございます。高温・高速の熱源によって溶融または半溶融状態にされた材料粒子を、基材表面に吹き付けて堆積させることで、耐摩耗性、耐食性、耐熱性、電気的特性、生体適合性など、様々な特性を付与することを目的としています。その形態は、粉末、ワイヤー、ロッドなど多岐にわたり、用途や溶射プロセスに応じて最適なものが選択されます。

溶射材料の種類は非常に豊富で、大きく分けて以下のカテゴリーがございます。まず、金属系材料としては、ステンレス鋼、ニッケル基合金、コバルト基合金、銅合金、アルミニウム合金、亜鉛などが挙げられます。これらは主に耐食性、耐摩耗性、導電性、あるいは寸法回復の目的で使用されます。次に、セラミックス系材料は、アルミナ、ジルコニア、クロミアといった酸化物系や、炭化タングステン(WC)、炭化クロム(CrC)などの炭化物系が代表的です。これらは優れた耐熱性、耐摩耗性、絶縁性、あるいは生体適合性を提供します。

さらに、金属とセラミックスの特性を併せ持つサーメット系材料も重要です。例えば、炭化タングステン・コバルト(WC-Co)や炭化クロム・ニッケルクロム(CrC-NiCr)などが広く用いられ、高硬度と靭性を両立させることで、特に過酷な耐摩耗環境や耐食環境でその真価を発揮します。近年では、高分子系材料(プラスチック系)も溶射材料として注目されており、ナイロンやポリエステル、PEEKなどが耐薬品性、電気絶縁性、低摩擦性などを目的として使用されることがあります。これらの材料は、単一成分だけでなく、複数の材料を組み合わせた複合材料としても開発され、より高度な機能が追求されています。

溶射材料の用途は非常に広範であり、多岐にわたる産業分野で不可欠な技術となっています。具体的な用途としては、まず耐摩耗性皮膜が挙げられます。航空機エンジンのタービンブレード、自動車部品、ポンプ部品、製鉄所のロール、金型などに適用され、部品の長寿命化と性能向上に貢献しています。次に、耐食性皮膜は、化学プラントの機器、海洋構造物、橋梁、自動車の排気系部品などに用いられ、厳しい環境下での腐食を防ぎます。

また、耐熱性皮膜は、ガスタービンエンジンの燃焼器やタービンブレードに適用される遮熱コーティング(TBC: Thermal Barrier Coating)が代表的で、高温環境下での部品保護と効率向上に寄与します。その他にも、電子部品における導電性や絶縁性皮膜、医療分野における人工関節や歯科インプラントへの生体適合性皮膜(ハイドロキシアパタイトなど)、さらには部品の寸法回復や装飾、触媒担体など、その応用範囲は拡大の一途を辿っています。航空宇宙、自動車、エネルギー(発電)、鉄鋼、化学、医療、電子部品といった主要産業において、溶射材料は基幹技術の一つとして位置づけられています。

溶射材料を扱う上で不可欠なのが、様々な溶射プロセス技術です。代表的なものとして、燃料ガスと酸素の燃焼熱を利用するフレーム溶射、アーク放電による熱でワイヤーを溶融させるアーク溶射、プラズマジェットの高温を利用するプラズマ溶射(大気中プラズマ溶射、減圧プラズマ溶射)、燃料ガスと酸素の燃焼ガスを高速で噴射する高速フレーム溶射(HVOF)、そして材料を溶融させずに高速で衝突させるコールドスプレーなどがあります。これらのプロセスは、材料の種類、要求される皮膜特性(密度、硬度、密着性など)、コスト、環境負荷などを考慮して選択されます。また、溶射前には基材表面の脱脂や粗化(サンドブラストなど)といった前処理が、溶射後にはシーリング、研磨、熱処理などの後処理が、皮膜の性能を最大限に引き出すために重要となります。

溶射材料の市場背景は、近年、持続的な成長を見せております。この成長の主な要因としては、環境規制の強化に伴う部品の長寿命化や省資源化への要求、航空宇宙やエネルギー分野における高性能化・高効率化の追求、そしてメンテナンスコスト削減への意識の高まりが挙げられます。特に、ガスタービンや航空機エンジンにおける遮熱コーティング、自動車部品の耐摩耗・耐食性向上、再生可能エネルギー関連機器の耐久性向上など、幅広い分野で溶射技術への期待が高まっています。一方で、材料費や設備費、品質管理の難しさ、熟練技術者の育成、さらには騒音や粉塵といった環境負荷の低減といった課題も存在し、これらを克服するための技術開発が進められています。

将来展望として、溶射材料はさらなる高機能化と多様化が進むと予想されます。具体的には、超硬質、超耐熱、超耐食性といった極限環境に対応できる皮膜の開発や、ナノ構造材料、アモルファス材料、複合材料といった新素材の溶射適用が加速するでしょう。プロセス技術においても、コールドスプレーの適用範囲拡大や、AI・IoTを活用した溶射プロセスの精密制御・最適化が進み、より高品質で安定した皮膜形成が可能になると考えられます。また、環境・エネルギー分野への貢献も期待されており、燃料電池やバッテリー、CO2回収技術など、次世代技術におけるキーマテリアルとしての役割が増大するでしょう。医療・バイオ分野では、生体適合性材料のさらなる進化により、より安全で機能的な医療機器への応用が期待されます。デジタル技術の進展により、シミュレーションを活用した材料設計やプロセス最適化も効率化され、持続可能な社会の実現に向けたリサイクル材料の活用や、長寿命化による資源節約にも貢献していくことが期待されています。溶射材料は、今後も産業界の発展を支える重要な基盤技術として、その進化を続けていくことでしょう。