熱伝導性フィラー分散剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

熱伝導性フィラー分散剤市場レポートは、フィラータイプ(窒化ホウ素、酸化アルミニウムなど)、製剤形態(液体分散体、粉末添加剤、ペースト/ゲルシステムなど)、用途(熱界面材料、電気絶縁性化合物など)、エンドユーザー産業(エレクトロニクス、自動車・輸送など)、および地域(アジア太平洋、北米、欧州など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

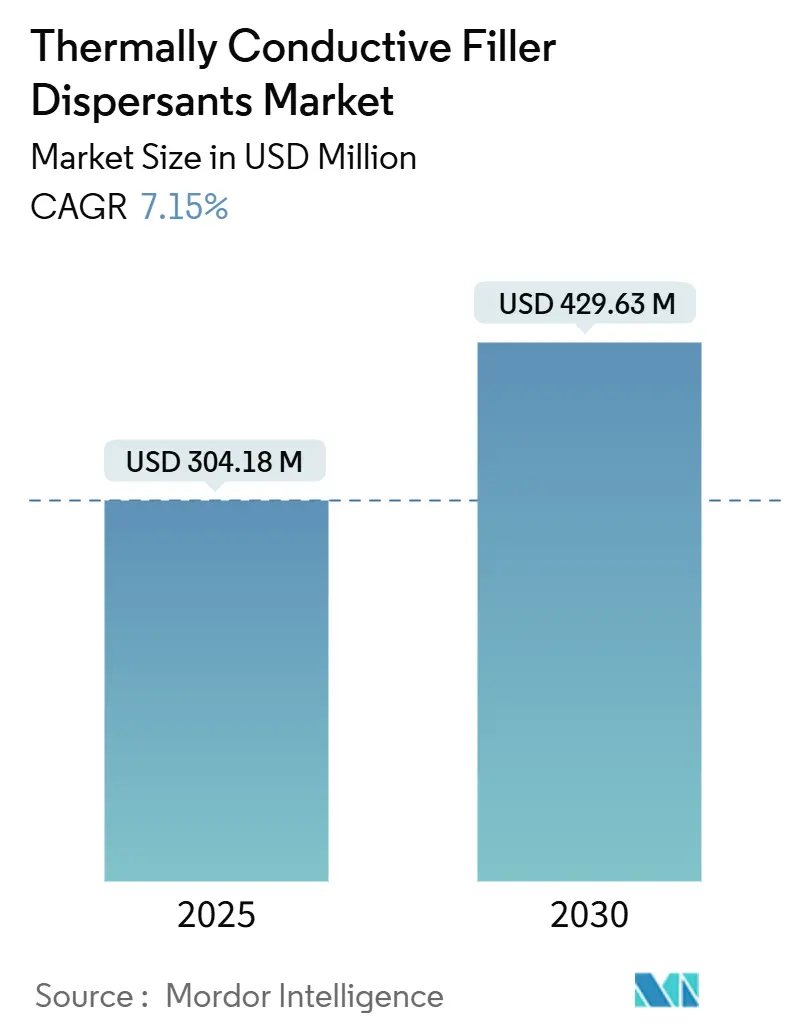

熱伝導性フィラー分散剤市場は、2019年から2030年を調査期間とし、2025年には3億418万米ドル、2030年には4億2,963万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.15%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析の要点

本市場の堅調な需要は、小型化された電子機器、バッテリー電気自動車、高密度パワー半導体における熱放散許容度の厳格化に起因しています。これらの分野では、微細なフィラーを均一に分散させ、加工性を維持する分散剤が不可欠です。アジア太平洋地域における電子機器製造の継続的な拡大、より厳格な世界の環境規制、5Gおよび人工知能コンピューティングノードの展開が、熱伝導性フィラー分散剤市場の長期的な成長を支えています。サプライヤーは、レオロジーを損なうことなく最大5 W/mKのバルク導電率を可能にする化学技術、自動組立のタクトタイムに合わせた迅速な硬化速度、およびハロゲンフリー仕様への準拠を通じて差別化を図っています。KCC CorporationによるMomentive Performance Materialsの2024年の買収に代表される業界統合は、分散剤と補助材料のサプライヤー間の相乗効果を促進し、より包括的なソリューション提供を可能にしています。この市場は、技術革新と持続可能性への要求が高まる中で、今後も進化を続けるでしょう。特に、電気自動車の普及とデータセンターの拡大は、高性能な熱管理ソリューションへの需要をさらに押し上げると予想されます。サプライヤーは、より高い熱伝導率、優れた加工性、そして環境に優しい製品の開発に注力しており、これが市場の成長をさらに加速させる要因となっています。

本レポートは、熱伝導性フィラー分散剤の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来の展望などが網羅されています。

市場は堅調な成長を続けており、その規模は2025年の3億418万米ドルから、2030年には4億2,963万米ドルに達すると予測されています。この成長は、特にエレクトロニクス分野における熱界面材料(TIMs)の採用拡大、半導体の小型化とそれに伴う発熱量の増加、電気自動車(EV)やエネルギー貯蔵システムにおける高性能バッテリー冷却への需要の高まりによって強く推進されています。また、高粘度ポリマーシステムにおいて均一なフィラー分散を実現する必要性や、環境規制の強化により低揮発性・ハロゲンフリー分散剤への移行が進んでいることも、市場拡大の重要な要因です。RoHS指令などの規制は、熱性能を維持しつつ、より環境に優しい製品開発を促しています。

一方で、ナノフィラー用特殊分散剤の高コスト、特定のベースポリマーや樹脂との適合性の問題、そして代替品の存在が市場の成長を抑制する要因として挙げられます。

フィラータイプ別に見ると、高熱伝導性と優れた電気絶縁性を兼ね備える窒化ホウ素(BN)が市場を牽引しており、現在34.00%のシェアを占めています。その他、酸化アルミニウム(Al₂O₃)、窒化アルミニウム(AlN)、炭化ケイ素(SiC)、グラファイト、グラフェン、セラミックマイクロビーズ、ガラスビーズなども重要なフィラータイプです。

製剤別では、ペースト/ゲルシステムが液体分散剤よりも速い成長を見せています。これは、EVバッテリーやパワーモジュールなどの用途において、より広いギャップを効果的に埋めるチキソトロピー性挙動を持ち、液だれやポンプアウトに強いという特性が評価されているためです。液体分散剤や粉末添加剤も引き続き重要な市場セグメントです。

主要な用途としては、熱界面材料(TIMs)、電気絶縁性コンパウンド、熱グリース、接着剤、ギャップフィラー、ポッティングコンパウンド、封止材、アンダーフィルなどが挙げられます。エンドユーザー産業は多岐にわたり、エレクトロニクス、自動車・輸送、建設、発電、産業、航空宇宙、医療などが含まれ、特にエレクトロニクスと自動車分野が市場を牽引しています。

地域別では、アジア太平洋地域が最大の市場であり、中国、インド、日本、韓国、ASEAN諸国などが主要な貢献国です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境においては、3M、Arkema、Avient Corporation、Cabot Corporation、Dow、DuPont、Evonik Industries AG、Henkel AG and Co. KGaA、Momentive、Resonac Holdings Corporation、Shin-Etsu Chemical Co., Ltd.、Sumitomo Chemical Co., Ltd.、Wacker Chemie AGといったグローバルな主要企業が市場シェアを競い合っています。

将来の市場機会としては、未開拓のニーズの特定と評価、そして窒化ホウ素とグラフェンのようなハイブリッドおよび次世代フィラーシステムとの統合が注目されています。熱伝導性フィラー分散剤市場は、技術革新と環境意識の高まりにより、今後も進化を続けるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 エレクトロニクスにおける熱界面材料の採用拡大

- 4.2.2 半導体の小型化と発熱の増加

- 4.2.3 EVおよびエネルギー貯蔵における高性能バッテリー冷却の需要

- 4.2.4 高粘度ポリマーシステムにおける均一なフィラー分散の必要性

- 4.2.5 低揮発性およびハロゲンフリー分散剤への移行

-

4.3 市場抑制要因

- 4.3.1 ナノフィラー用特殊分散剤の高コスト

- 4.3.2 特定のベースポリマーおよび樹脂との適合性の問題

- 4.3.3 代替品の入手可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 充填材の種類別

- 5.1.1 窒化ホウ素 (BN)

- 5.1.2 酸化アルミニウム (Al₂O₃)

- 5.1.3 窒化アルミニウム (AlN)

- 5.1.4 炭化ケイ素 (SiC)

- 5.1.5 グラファイトおよびグラフェン

- 5.1.6 セラミック微小球およびガラスビーズ

- 5.1.7 その他の充填材タイプ(カーボンブラック、ハイブリッド)

-

5.2 配合別

- 5.2.1 液体分散体

- 5.2.2 粉末添加剤

- 5.2.3 ペースト/ゲルシステム

-

5.3 用途別

- 5.3.1 熱界面材料 (TIM)

- 5.3.2 電気絶縁性化合物

- 5.3.3 熱グリースおよび接着剤

- 5.3.4 ギャップフィラーおよびポッティングコンパウンド

- 5.3.5 封止およびアンダーフィル

- 5.3.6 その他の先進複合材料配合

-

5.4 エンドユーザー産業別

- 5.4.1 エレクトロニクス

- 5.4.2 自動車および輸送

- 5.4.3 建築および建設

- 5.4.4 発電

- 5.4.5 産業

- 5.4.6 航空宇宙

- 5.4.7 その他のエンドユーザー産業(医療など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 ATLANTA

- 6.4.4 Avient Corporation

- 6.4.5 Cabot Corporation

- 6.4.6 Dow

- 6.4.7 DuPont

- 6.4.8 Evonik Industries AG

- 6.4.9 Henkel AG and Co. KGaA

- 6.4.10 Momentive

- 6.4.11 Resonac Holdings Corporation

- 6.4.12 Shin-Etsu Chemical Co., Ltd.

- 6.4.13 Sumitomo Chemical Co., Ltd.

- 6.4.14 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱伝導性フィラー分散剤は、高熱伝導性材料の性能を最大限に引き出すために不可欠な機能性添加剤でございます。その定義から用途、関連技術、市場背景、そして今後の展望について詳しくご説明いたします。

まず、熱伝導性フィラー分散剤の定義についてです。これは、樹脂や接着剤、グリースなどのマトリックス材料に、アルミナ、窒化ホウ素、銀、グラファイトといった熱伝導性フィラーを均一かつ高濃度に分散させることを目的とした薬剤でございます。フィラーは本来、表面エネルギーが高く、互いに凝集しやすい性質を持っています。この凝集が起こると、材料中にフィラーが偏在し、熱伝導パスが途切れてしまうため、期待される熱伝導率が得られません。分散剤は、フィラー粒子の表面に吸着し、立体反発や静電反発といったメカニズムによって粒子間の凝集を防ぎ、安定した分散状態を維持する役割を担います。これにより、材料全体の熱伝導率を向上させるだけでなく、フィラーを高充填しても粘度の上昇を抑制し、材料のハンドリング性や加工性を改善する効果もございます。さらに、フィラーとマトリックス樹脂との密着性を高め、複合材料の機械的強度や耐久性を向上させることも重要な機能の一つです。

次に、熱伝導性フィラー分散剤の種類についてご説明いたします。分散剤は、その化学構造や作用メカニズムによって多岐にわたります。主なものとしては、高分子系分散剤、界面活性剤系分散剤、そしてカップリング剤が挙げられます。高分子系分散剤は、吸着基と溶媒親和性基を持つブロックコポリマーやグラフトコポリマーなどが代表的で、幅広い種類のフィラーや溶媒に対応できる汎用性の高さが特徴です。界面活性剤系分散剤は、非イオン系、アニオン系、カチオン系、両性系に分類され、比較的低分子量で、特定のフィラーや溶媒に対して高い効果を発揮する場合があります。カップリング剤、特にシランカップリング剤やチタネートカップリング剤は、フィラー表面とマトリックス樹脂の両方に化学結合を形成することで、界面接着性を劇的に向上させ、分散助剤としても機能します。また、適用されるフィラーの種類によっても最適な分散剤は異なり、酸化物系フィラー用、窒化物系フィラー用、金属系フィラー用、炭素系フィラー用など、それぞれのフィラー表面の特性に合わせた設計がなされています。

熱伝導性フィラー分散剤の用途は、現代社会の様々な分野に広がっています。最も主要な用途は、電子部品分野です。CPUやGPU、パワー半導体といった高性能化・高密度化が進む電子デバイスでは、発生する熱を効率的に外部へ逃がすことが不可欠であり、放熱シート、放熱グリース、放熱接着剤、封止材などに分散剤が使用されます。特に、次世代通信規格である5G関連機器や、データセンターのサーバーなど、発熱量の大きい機器での需要が高まっています。また、自動車分野では、電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、モーター、インバーター、バッテリーといった主要部品の熱マネジメントが航続距離や安全性に直結するため、熱伝導性材料の重要性が増しており、分散剤が不可欠な役割を担っています。その他にも、LED照明の放熱部材、産業機械の熱交換器、航空宇宙分野など、幅広い領域でその応用が進められています。

関連技術としては、熱伝導性フィラー分散剤の効果を最大限に引き出すための様々な技術が存在します。まず、フィラー表面処理技術は、分散剤が吸着しやすいようにフィラー自体の表面を改質する技術であり、分散剤との相乗効果で分散性を高めます。次に、複合材料設計技術は、マトリックス樹脂の種類、フィラーの形状・サイズ・充填率、そして分散剤の選定を総合的に最適化し、目標とする熱伝導率や機械的特性、加工性を実現するための重要な技術です。また、高粘度になりがちな熱伝導性材料を均一に混練・分散させるための混練・分散技術も不可欠であり、高性能なミキサーや分散機が開発されています。さらに、作製した材料の熱伝導率を正確に評価するためのレーザーフラッシュ法やホットディスク法などの熱伝導率評価技術、そして材料の熱伝導パスや分散状態を予測し、開発効率を高めるシミュレーション技術も、分散剤開発と密接に関連しています。

市場背景についてですが、熱伝導性フィラー分散剤の需要は、近年急速に拡大しています。その最大の要因は、電子機器の高性能化と小型化、そしてそれに伴う発熱量の増大です。CPUやGPU、パワー半導体などのデバイスは、処理能力の向上とともに発熱量が増加しており、この熱を効率的に放熱できなければ、デバイスの性能低下や故障につながります。また、電気自動車(EV)やハイブリッド車(HEV)の普及も大きな推進力となっています。バッテリー、モーター、インバーターといった主要部品の熱マネジメントは、車両の性能、安全性、寿命に直結するため、高熱伝導性材料の需要が急増しています。さらに、5G通信の普及による通信機器の発熱対策、データセンターの消費電力削減、そして環境規制の強化による省エネルギー化への貢献も、熱伝導性フィラー分散剤の市場拡大を後押ししています。これらの背景から、高熱伝導性材料の性能を最大限に引き出すための分散剤の重要性は、今後も高まる一方であると考えられます。

最後に、今後の展望についてです。熱伝導性フィラー分散剤は、さらなる高熱伝導化への要求に応えるため、進化を続けていくでしょう。具体的には、より高い熱伝導率を実現するための新規分散剤の開発、そして熱伝導性だけでなく、電気絶縁性、機械的強度、耐熱性、難燃性といった多機能性を付与できる分散剤の開発が進められると予想されます。また、グラフェン、カーボンナノチューブ、窒化アルミニウムナノシートといった次世代の高性能フィラーに対応するための最適な分散剤の開発も重要な課題です。環境負荷低減の観点からは、VOC(揮発性有機化合物)フリー、バイオマス由来、リサイクル可能な分散剤の開発が加速するでしょう。製造プロセスへの適応性向上も重要なテーマであり、低粘度化、高充填化、高速硬化性など、生産効率を高めるための分散剤設計が求められます。さらに、AIやシミュレーション技術を活用し、分散剤の分子設計やフィラーとの相互作用を予測することで、開発期間の短縮と効率化が図られると考えられます。これらの技術革新を通じて、熱伝導性フィラー分散剤は、今後も電子機器、自動車、エネルギーなど、様々な産業分野において不可欠なキーマテリアルとしての役割を拡大していくことでしょう。