熱伝導性グリース市場:規模・シェア分析、成長動向と予測 (2025-2030年)

熱伝導性グリース市場は、グリースタイプ(シリコーン系グリース、非シリコーン系グリース)、エンドユーザー産業(車載エレクトロニクス、通信、パワーエレクトロニクス、LED照明、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

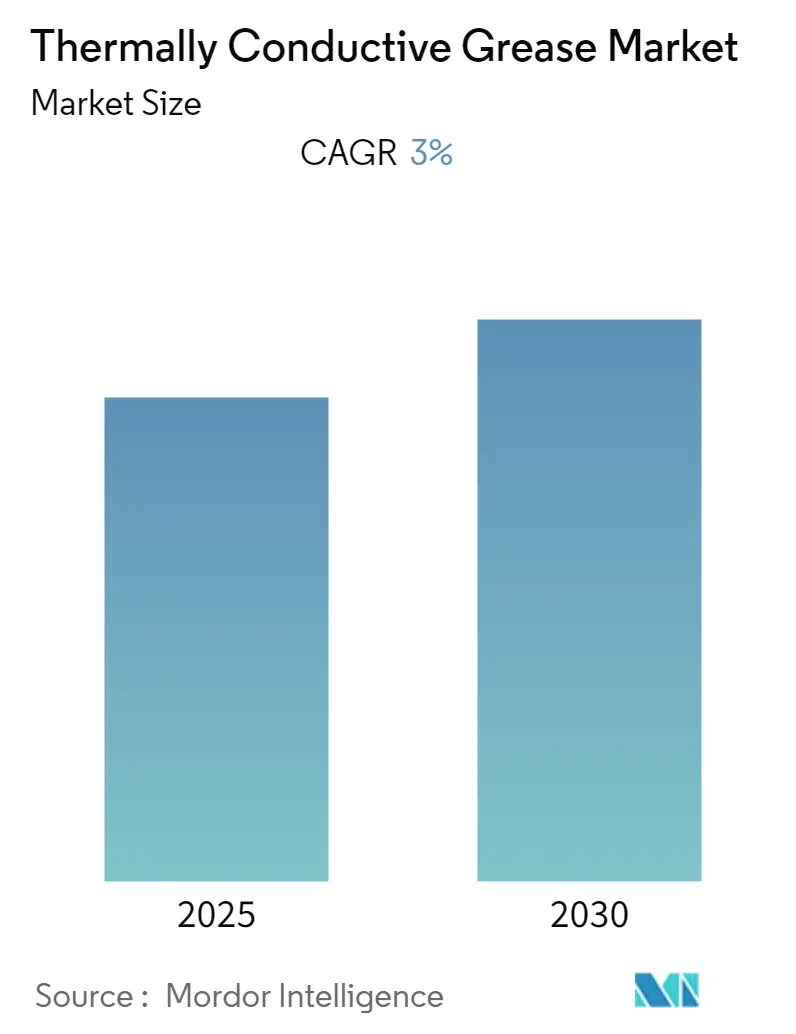

「熱伝導性グリース市場成長レポート2030」および「熱伝導性グリース市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」によると、熱伝導性グリース市場は、グリースタイプ(シリコーン系グリース、非シリコーン系グリース)、最終用途産業(車載エレクトロニクス、電気通信、パワーエレクトロニクス、LED照明、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。本調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データ期間を対象としています。この市場は予測期間中に年平均成長率(CAGR)3.00%を記録すると予想されており、アジア太平洋地域が最大の市場であり、最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場概要

熱伝導性グリース市場は、予測期間中に年平均成長率(CAGR)3%で成長すると予測されています。この市場の需要は、電子機器、電気機器、電気通信、IT産業での使用が増加していることに伴い拡大しています。熱伝導性グリースは、デバイスから熱を放散させ、電子部品や電気部品の信頼性と動作効率を向上させる役割を果たします。

COVID-19パンデミックは、ロックダウン規制により電子・電気産業に大きな影響を与え、最終市場の需要減速が電子部品サプライチェーンに圧力をかけました。しかし、COVID-19の感染拡大を抑制し、リモートおよび非接触のインタラクションを実現するための5Gおよびローカル5Gネットワークを活用したリモートITソリューションの需要は、予測期間中に増加すると見込まれています。中期的には、電気・電子産業からの需要増加が市場を牽引する主要因となるでしょう。一方で、熱伝導性グリースの性能のばらつきが市場成長の妨げとなる可能性があります。

主要な市場トレンドと洞察

シリコーン系熱伝導性グリースの用途拡大

熱伝導性グリースは、熱伝導性を持つが電気絶縁性の化合物であり、ヒートシンクと高出力半導体デバイスなどの熱源との間の界面として一般的に使用されます。シリコーン系グリースは、より高い温度に耐えることができ、用途に理想的であるため、デバイスの性能を向上させます。この特性により、半導体用途でのシリコーン系熱伝導性グリースの需要が増加しています。

シリコーン系グリースは、費用対効果が高く、小さな空気ギャップを効果的に埋めることができるため、半導体デバイスで広く使用されています。電子部品からヒートシンクへの熱伝導により、表面接触またはシリコーン製の熱伝導性グリースを使用して、発生した熱を効果的に除去することができます。電気・電子産業では、半導体、トランジスタ、集積回路(IC)、ディスクリートデバイスなどの部品は、通常の動作温度範囲で動作するように設計されていますが、動作中に熱を発生させます。十分な熱が除去されない場合、電子部品は通常の動作温度を大幅に超える温度で動作し、過度の温度は電子部品の性能に悪影響を及ぼし、故障の増加につながる可能性があります。このため、電気・電子産業における熱伝導性グリースの需要が高まっています。

日本電子情報技術産業協会(JEITA)によると、2020年の電子産業(電子機器、部品、デバイスを含むハードウェア)の世界生産額は、前年比1%減の1兆9,674億米ドルとマイナス成長を記録すると予想されていました。また、半導体工業会(SIA)は、2019年10月の世界の半導体売上高が366億米ドルに達し、前月の356億米ドルから2.9%増加したと発表しました。したがって、特にアジア太平洋地域および北米諸国における電気・電子産業でのシリコーン系熱伝導性グリースの用途拡大により、予測期間中にシリコーン系熱伝導性グリースの需要が増加すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、予測期間中に熱伝導性グリース市場を支配すると予想されています。中国、インド、日本などの国々からの高い需要により、熱伝導性グリース市場は拡大を続けています。熱伝導性グリースの主要生産者の多くはアジア太平洋地域に位置しており、3M、Henkel AG & Co. KGaA、Kenner Material & System Co. Ltd、Chemtronics、Momentiveなどが挙げられます。電子デバイスの使用増加と、この地域に確立された電子デバイスメーカーの存在が、熱伝導性グリースの需要を押し上げています。

中国では、「中国製造2025」政策(2015年5月発表)が、集積回路生産の自給率を2020年までに40%、2025年までに70%に引き上げる具体的な目標を掲げており、今後数年間でこの市場の範囲を拡大させるでしょう。さらに、中国は世界最大の電子機器生産拠点であり、スマートフォン、OLEDテレビ、タブレット、ワイヤー、ケーブル、イヤホンなどの電子製品が電子セグメントで最も高い成長を記録しています。同国は国内の電子機器需要を満たすだけでなく、他の国々にも電子製品を輸出しています。中国の中間層人口の可処分所得の増加と、中国から電子製品を輸入する国々での電子製品需要の増加に伴い、電子機器の生産は成長すると予測されています。中国国家統計局によると、2020年12月には、中国における家電製品および消費者向け電子機器の小売売上高は約1,000億人民元に達しました。

JEITAが実施した年次産業調査によると、世界の電子・情報技術産業の生産額は、2020年に前年比2%増の2兆9,727億米ドル、2021年には前年比7%増の3兆1,756億米ドルに達すると推定されています。世界各国がCOVID-19の感染拡大を阻止するためにリモート情報技術を活用し、リモートおよび非接触のインタラクションを強化していることから、ソリューションサービスや電子部品・デバイスへの需要増加を背景に、今後もプラス成長が続くと予想されています。これらの要因と政府の支援が相まって、予測期間中の熱伝導性グリース市場の需要増加に貢献しています。

競争環境

熱伝導性グリース市場は細分化されており、多くの企業が市場のごく一部のシェアを占めています。市場の主要企業には、3M、Henkel Adhesives Technologies India Private Limited、Momentive、Boyd Corporation、Novagard Solutionsなどが含まれます。

この報告書は、熱伝導性グリース市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会、将来のトレンドといった主要な側面を網羅しております。特に、熱伝導性グリース市場の規模と予測は、グリースタイプ、最終用途産業、および地域に基づいて、収益(USD百万)を基準に詳細に分析されています。

市場の成長を牽引する主要な要因としては、電気・電子産業からの需要増加が挙げられます。現代の電子機器の小型化と高性能化に伴い、効率的な熱管理ソリューションとしての熱伝導性グリースの重要性が高まっていることが背景にあります。その他の要因も市場拡大に寄与していると分析されています。一方で、市場の成長を抑制する要因としては、熱伝導性グリースの性能にばらつきがあること、およびCOVID-19パンデミックがサプライチェーンや需要に与えた影響が指摘されています。これらの課題は、市場参加者にとって克服すべき重要な障壁となっています。

市場の構造を理解するため、業界のバリューチェーン分析やポーターのファイブフォース分析が実施されています。ポーターのファイブフォース分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の程度が評価され、市場の競争環境と魅力度が詳細に分析されています。

市場は主に以下の3つのセグメントに分類され、それぞれ詳細な分析が行われています。

1. グリースタイプ別: シリコーンベースグリースと非シリコーンベースグリースに分けられます。それぞれの特性と用途に基づいて市場動向が評価されています。

2. 最終用途産業別: 自動車エレクトロニクス、電気通信、パワーエレクトロニクス、LED照明、およびその他の最終用途産業が含まれます。これらの産業における熱伝導性グリースの需要パターンと成長機会が探求されています。

3. 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要地域および合計15カ国にわたって市場規模と予測が提供されています。

熱伝導性グリース市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)3%で着実に成長すると予測されています。地域別では、アジア太平洋地域が2025年時点で市場最大のシェアを占めており、予測期間中も最も高いCAGRで成長すると見込まれています。これは、同地域における急速な工業化、電子機器製造の拡大、および自動車エレクトロニクス分野の発展が主な要因と考えられます。

競争環境においては、3M、Henkel Adhesives Technologies India Private Limited、Momentive、Boyd Corporation、Novagard Solutionsといった主要企業が市場を牽引しています。これらの企業は、合併・買収、合弁事業、提携、契約といった戦略を通じて市場での地位を強化し、技術革新と製品開発に注力しています。報告書では、主要企業の市場シェア分析や採用している戦略についても詳細に触れられており、競争優位性を理解するための重要な情報が提供されています。

最後に、報告書は市場における新たな機会と将来のトレンドについても言及しており、今後の市場発展の方向性を示唆しています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしており、市場の包括的な時間軸での分析を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 電気・電子産業からの需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 熱伝導性グリースの性能のばらつき

- 4.2.2 COVID-19パンデミックの影響

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 グリースタイプ

- 5.1.1 シリコーン系グリース

- 5.1.2 非シリコーン系グリース

-

5.2 エンドユーザー産業

- 5.2.1 車載用電子機器

- 5.2.2 電気通信

- 5.2.3 パワーエレクトロニクス

- 5.2.4 LED照明

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 ボイド・コーポレーション

- 6.4.3 ケムトロニクス

- 6.4.4 CHT UK ブリッジウォーター社

- 6.4.5 ヘンケル・アドヒーシブ・テクノロジーズ・インディア・プライベート・リミテッド

- 6.4.6 ケナー・マテリアル&システム株式会社

- 6.4.7 MG ケミカルズ

- 6.4.8 モメンティブ

- 6.4.9 ノバガード・ソリューションズ

- 6.4.10 パーカー・ハネフィン社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

熱伝導性グリースは、電子部品から発生する熱を効率的に外部へ放散させるために不可欠な材料であり、その役割は現代の高性能デバイスにおいてますます重要性を増しています。まず、熱伝導性グリースとは何かについてご説明いたします。これは、熱を発生する部品(例えばCPUやGPU、パワー半導体など)と、その熱を受け止めて外部に逃がすための放熱器(ヒートシンク)との間に塗布されるペースト状の材料です。部品とヒートシンクの表面は、一見滑らかに見えてもミクロレベルでは微細な凹凸が存在し、その間に空気が閉じ込められます。空気は熱伝導率が非常に低いため、この空気層が熱伝導の大きな障壁となってしまいます。熱伝導性グリースは、この微細な隙間を埋め、空気層を排除することで、部品からヒートシンクへの熱の移動を劇的に改善し、熱抵抗を低減する役割を担っています。その主成分は、熱伝導性の高いフィラー(充填材)と、それを分散させるためのベースオイル(基油)、そして各種添加剤から構成されています。

次に、熱伝導性グリースの種類について詳しく見ていきましょう。種類は主に、使用されるフィラーの種類とベースオイルの種類によって分類されます。フィラーとしては、酸化アルミニウム(アルミナ)、酸化亜鉛、窒化ホウ素、窒化アルミニウムといったセラミックス系材料が一般的です。これらは電気絶縁性を持ちながら比較的高い熱伝導性を示し、コストパフォーマンスに優れています。特に窒化ホウ素は、高い熱伝導性と優れた電気絶縁性を両立するため、高電圧を扱うパワー半導体などで重宝されます。さらに高い熱伝導性が求められる場合には、銀や銅といった金属粉末、あるいはグラファイト、カーボンナノチューブ、グラフェンといった炭素系材料がフィラーとして用いられることもあります。これらは非常に高い熱伝導率を誇りますが、電気伝導性を持つ場合があるため、用途によっては注意が必要です。ベースオイルとしては、シリコーンオイルが最も広く使われています。これは、熱安定性、耐寒性、耐水性、電気絶縁性に優れ、幅広い温度範囲で使用できるためです。しかし、シリコーンオイルは揮発成分が周囲に付着し、電子部品の接点不良や光学部品の曇りを引き起こす「シロキサンガス」の問題があるため、特定の用途では非シリコーン系の合成油(例えばフッ素系オイルや炭化水素系オイル)が用いられます。これらはシロキサンガス発生のリスクがない一方で、コストが高くなる傾向があります。

熱伝導性グリースの用途は非常に広範です。最も代表的なのは、パソコンのCPUやGPU、ゲーム機のプロセッサ、スマートフォンやタブレットのSoC(System on Chip)といった高性能な民生用電子機器です。これらのデバイスは小型化と高性能化が同時に進むため、発熱密度が高く、効率的な熱対策が不可欠です。また、LED照明の放熱、自動車の電動化に伴うEV/HEVのパワーモジュールやバッテリー冷却システム、産業用インバーター、医療機器、通信基地局の電子部品など、高信頼性が求められる分野でも広く採用されています。特に、5G通信の普及やAI技術の進化により、データセンターやエッジデバイスにおける発熱量が増大しており、熱伝導性グリースはこれらのシステムの安定稼働を支える重要な役割を担っています。

これらの用途を支える関連技術もまた重要です。熱伝導性グリースは単体で機能するものではなく、ヒートシンクや冷却ファン、ヒートパイプといった他の放熱部品と組み合わせて使用されます。また、熱伝導性グリースと並んで熱界面材料(TIM: Thermal Interface Material)として広く使われる熱伝導シート(サーマルパッド)や、特定の温度で相変化を起こして密着性を高める相変化材料(PCM: Phase Change Material)といった代替技術も存在します。これらの材料は、それぞれ異なる特性と利点を持つため、用途に応じて最適なものが選択されます。さらに、熱伝導性グリースの塗布技術も進化しており、自動ディスペンサーによる精密塗布や、スクリーン印刷による均一な塗布など、生産効率と品質を高めるための技術開発が進められています。材料科学の分野では、より高熱伝導率で信頼性の高いフィラーやベースオイルの開発が継続的に行われており、例えばダイヤモンド粒子やグラフェンといった新素材の応用研究も活発です。

市場背景としては、電子機器の高性能化と小型化、そして自動車の電動化が熱伝導性グリース市場を牽引する主要な要因となっています。特に、データセンターの増設、5G通信インフラの整備、AIチップの需要拡大、そしてEV/HEVの普及は、高熱伝導性かつ高信頼性の熱伝導性グリースの需要を一層高めています。市場では、より低い熱抵抗、より高い熱伝導率、長期的な安定性、そして塗布作業性の向上が求められています。また、環境規制の強化に伴い、ハロゲンフリーや低VOC(揮発性有機化合物)といった環境負荷の低い製品への関心も高まっています。多くの化学メーカーや材料メーカーがこの分野で競争しており、各社が独自の技術と製品で市場ニーズに応えようとしています。

将来展望としては、熱伝導性グリースのさらなる高性能化と多機能化が期待されます。具体的には、現在の技術では達成が困難な超高熱伝導率を持つ材料の開発、例えばナノテクノロジーを駆使した新しいフィラー材料の登場が予想されます。また、過酷な環境下での長期信頼性、例えば高温多湿環境や急激な温度変化に対する耐久性の向上が引き続き重要な課題となるでしょう。塗布作業性の面では、より精密で自動化しやすい塗布方法の開発や、特定の形状に合わせたカスタムメイドのグリース製品の需要が増加する可能性があります。環境面では、リサイクル可能な材料の使用や、製造プロセスにおける環境負荷の低減がさらに進むと考えられます。新たな応用分野としては、量子コンピューティング、次世代医療機器、宇宙航空分野など、極限環境下での熱管理が求められる領域での採用が拡大する可能性があります。熱伝導性グリースは、今後も進化を続ける電子技術の発展を支える基盤材料として、その重要性を増していくことでしょう。