熱圧縮成形市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

熱圧縮成形市場レポートは、材料タイプ(熱可塑性プラスチック、熱硬化性プラスチック、複合材料など)、用途(包装、自動車部品、航空宇宙および防衛、エレクトロニクスおよび半導体、産業機器、医療機器)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱圧縮成形市場は、半導体、医療、モビリティ分野での技術採用拡大により、着実に成長しています。この技術は、サブマイクロメートルレベルの配置精度と厳密な寸法管理が求められる用途で特に重要視されています。

市場規模とシェアの概要

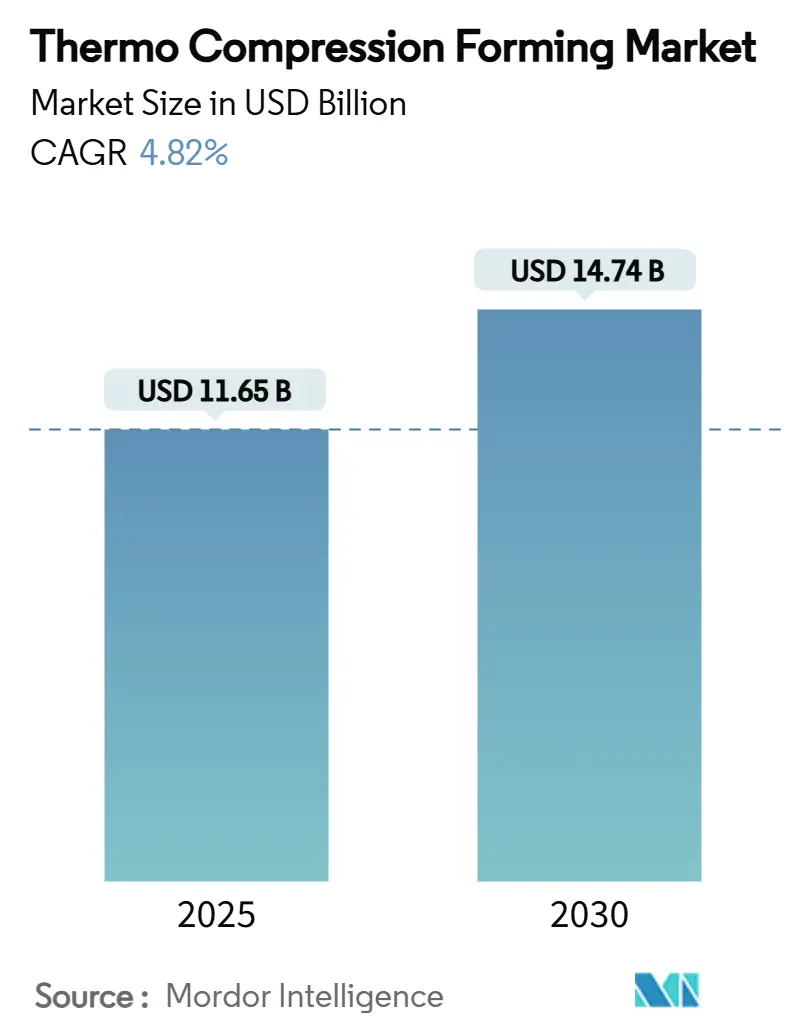

熱圧縮成形市場は、2025年には116.5億米ドルと推定され、2030年には147.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.82%です。この市場の拡大は、従来のスタンピングやラミネーションから、サイクルタイムの短縮、スクラップの削減、設計の自由度向上を実現する単一工程成形への移行を反映しています。主要経済圏における供給側のインセンティブも、先進的な接合・成形ラインへの設備投資を加速させています。また、世界的な持続可能性への取り組みは、熱圧縮負荷条件下で信頼性の高い性能を発揮するリサイクル可能またはバイオベースの材料選択へと方向転換を促しています。特に半導体後工程における地域的な製造の現地化も、世界の設備需要パターンを再形成しています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は低い(断片化されている)とされています。

主要なレポートのポイント

* 材料タイプ別では、熱可塑性樹脂が最大のシェアを占めると予測されています。

* 用途別では、エレクトロニクスおよび半導体産業が最も大きな市場を形成しています。

本レポートは、「世界の熱圧縮成形市場」に関する包括的な分析を提供しています。調査の前提条件、市場の定義、調査範囲、および採用された研究方法論について詳細に記述されています。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が示されています。熱圧縮成形市場は、2025年には116.5億米ドル規模に達し、2030年までには年平均成長率(CAGR)を記録し、147.4億米ドルに成長すると予測されています。

市場の成長を推進する主な要因としては、自動車および航空宇宙部品における熱圧縮成形技術の採用拡大、軽量で耐久性のある包装ソリューションへの需要増加、エレクトロニクス組立および半導体パッケージングでの利用拡大が挙げられます。さらに、半導体バックエンドの国内回帰を促す供給側のインセンティブや、リサイクル可能な単一素材トレイの主流化も市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。精密サーボ油圧プレスの高額な設備投資(1ラインあたり1,000万米ドルを超える場合も多い)は、新規参入者にとって大きな財政的障壁となっています。また、超薄型積層スタックにおける寸法ドリフトの問題や、低圧熱成形および射出圧縮といった競合技術の存在も課題として挙げられています。

市場は、材料タイプ、用途、および地域別に詳細に分析されています。

材料タイプ別では、熱可塑性プラスチック、熱硬化性プラスチック、複合材料、その他の材料(バイオベースPLAなど)に分類されます。このうち、熱可塑性プラスチックは、そのリサイクル可能性と加工の多様性から、市場で最大のシェア(38.15%)を占めています。

用途別では、包装(食品・飲料、医薬品、消費財)、自動車部品、航空宇宙・防衛、エレクトロニクス・半導体、産業機器、医療機器といった幅広い分野で利用されています。特に医療機器分野は、FDAによる先進製造支援を背景に、2030年まで最も速い年平均成長率(CAGR 5.84%)で成長すると予測されています。

地域別では、アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカに区分されています。アジア太平洋地域は、半導体およびEVへの投資に牽引され、市場シェアの44.63%を占め、地域別で最も高いCAGR(5.75%)を記録し、市場を牽引しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Amcor plc、Avient Corporation、KIEFEL GmbH、Nissha Co., Ltd.、TOPPAN Packaging Americas Holdings, Inc.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品・サービス、および最近の動向が詳述されています。

市場の機会と将来の展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価が行われています。また、持続可能な材料の導入、自動化、デジタルツールの活用が、今後の市場成長の重要な要素として挙げられています。本レポートは、市場のバリューチェーン分析やポーターのファイブフォース分析も網羅しており、市場の構造と競争力学を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車および航空宇宙部品における熱圧縮成形の採用

- 4.2.2 軽量で耐久性のある包装ソリューションへの需要の高まり

- 4.2.3 電子機器組立および半導体パッケージングでの使用増加

- 4.2.4 半導体後工程の国内回帰に対する供給側のインセンティブ

- 4.2.5 リサイクル可能な単一素材トレイの主流化

-

4.3 市場抑制要因

- 4.3.1 サーボ油圧プレスへの高額な設備投資

- 4.3.2 極薄積層スタックにおける寸法ずれ

- 4.3.3 競合する低圧熱成形および射出圧縮

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 熱可塑性プラスチック

- 5.1.2 熱硬化性プラスチック

- 5.1.3 複合材料

- 5.1.4 その他の材料(バイオベースPLAなど)

-

5.2 用途別

- 5.2.1 包装

- 5.2.1.1 食品および飲料

- 5.2.1.2 医薬品

- 5.2.1.3 消費財

- 5.2.2 自動車部品

- 5.2.3 航空宇宙および防衛

- 5.2.4 エレクトロニクスおよび半導体

- 5.2.5 産業機器

- 5.2.6 医療機器

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 エイビエント・コーポレーション

- 6.4.3 アクシアル

- 6.4.4 コア・モールディング・テクノロジーズ

- 6.4.5 エンジニアード・プラスチック・プロダクツ社

- 6.4.6 フレックステック

- 6.4.7 フォームド・ソリューションズ

- 6.4.8 FRIMO イノベーティブ・テクノロジーズ

- 6.4.9 インターテック・プロダクツ社

- 6.4.10 ジャンジョ社

- 6.4.11 キーフェルGmbH

- 6.4.12 ニッシャ株式会社

- 6.4.13 レイ・プロダクツ・カンパニー社

- 6.4.14 TOPPAN パッケージング・アメリカス・ホールディングス社

- 6.4.15 UFP テクノロジーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱圧縮成形は、熱可塑性樹脂のシートやプリフォームを加熱して軟化させ、金型内で圧縮成形する加工技術でございます。この技術は、従来の熱成形(真空成形や圧空成形)に「圧縮」の要素を加えることで、より高精度で高品質な成形品を得ることを可能にします。特に、繊維強化プラスチック(FRP)の成形において、繊維の配向を制御し、高い強度と剛性を実現するために重要な役割を果たしております。加熱された材料は、雄型と雌型からなる金型にセットされ、金型が閉じる際に圧力が加えられることで、材料が金型形状に沿って流動し、緻密に成形されます。これにより、優れた寸法精度、良好な表面品質、そして内部のボイド(空隙)が少ない均質な製品が得られるのが特徴でございます。

熱圧縮成形の主な種類としては、まず「シート成形」が挙げられます。これは、平らな熱可塑性樹脂シートを加熱し、金型で圧縮する最も一般的な方法です。次に、「プリフォーム成形」では、あらかじめ特定の形状に加工されたプリフォーム(中間体)を使用します。これにより、複雑な三次元形状の成形や、繊維の配向をより細かく制御することが可能になります。特に、炭素繊維強化熱可塑性プラスチック(CFRTP)などの高性能複合材料の成形においては、繊維の損傷を抑えつつ、高い強度と剛性を引き出すためにプリフォーム成形が多用されます。また、「インモールドコーティング」や「インモールドラミネーション」といった技術と組み合わせることで、成形と同時に表面に機能性層や意匠層を付与することも可能で、工程の簡素化と製品の高付加価値化に貢献いたします。これらの技術は、材料の特性や最終製品の要求性能に応じて使い分けられ、幅広い分野で活用されております。

この技術の用途は非常に多岐にわたります。使用される材料は、ポリプロピレン(PP)、ポリエチレン(PE)、ABS樹脂、ポリカーボネート(PC)、PMMA(アクリル樹脂)といった汎用熱可塑性樹脂から、PEEK、PPS、PA(ポリアミド)などのエンジニアリングプラスチック、そしてこれらをガラス繊維や炭素繊維で強化した複合材料まで広範囲に及びます。製品例としては、自動車分野において、軽量化と高強度化が求められる内外装部品(ドアパネル、トランクライナー、アンダーボディシールド、バッテリーケースなど)に広く採用されております。航空宇宙分野では、軽量構造部材や内装パネルに利用され、燃費向上や安全性向上に寄与しています。その他、家電製品の筐体や構造部品、建築材料、スポーツ用品(ヘルメット、保護具)、医療機器部品、産業用機械のカバーなど、高い強度、剛性、寸法安定性、そして良好な表面品質が求められる様々な製品に適用されております。特に、熱可塑性複合材料の成形においては、その優れた機械的特性とリサイクル性から、今後の成長が期待される分野でございます。

熱圧縮成形に関連する技術としては、まず「射出成形」が挙げられます。射出成形は複雑な三次元形状の大量生産に適していますが、熱圧縮成形は、より大型で薄肉の部品や、長繊維強化複合材料の成形において優位性があります。また、「真空成形」や「圧空成形」といった一般的な熱成形プロセスと比較すると、熱圧縮成形は金型による積極的な圧縮を行うため、より精密な形状、均一な肉厚、そして複合材料の緻密な固化を実現できます。「RTM(樹脂トランスファーモールディング)」は熱硬化性樹脂複合材料の成形に用いられますが、熱圧縮成形は熱可塑性樹脂を使用するため、成形サイクルが速く、リサイクル性に優れるという利点があります。「SMC(シートモールディングコンパウンド)成形」や「BMC(バルクモールディングコンパウンド)成形」も圧縮成形の一種ですが、これらが熱硬化性樹脂を主とするのに対し、熱圧縮成形は熱可塑性樹脂を対象とします。さらに、金型設計技術や、材料を均一に加熱するための赤外線ヒーターや熱風炉などの加熱技術も、熱圧縮成形の品質と効率を左右する重要な関連技術でございます。

市場背景としては、近年、自動車産業における軽量化ニーズの高まりが熱圧縮成形市場を牽引しております。特に電気自動車(EV)の普及に伴い、バッテリーケースや車体構造部品において、高強度・高剛性でありながら軽量な熱可塑性複合材料の需要が急増しています。これは、航続距離の延長や電費向上に直結するため、自動車メーカー各社が積極的に採用を進めているためです。また、航空宇宙分野においても、燃費効率の向上とCO2排出量削減のため、軽量複合材料へのシフトが進んでおり、熱圧縮成形はその主要な加工技術の一つとして注目されています。環境規制の強化も市場拡大の要因となっており、リサイクルが容易な熱可塑性樹脂を使用する熱圧縮成形は、持続可能なモノづくりに貢献する技術として評価されております。一方で、高価な設備投資や、高性能な熱可塑性複合材料自体のコスト、そして成形条件の最適化に高度なノウハウが必要であるといった課題も存在しますが、これらの課題を克服するための技術開発が活発に進められております。

将来展望としましては、熱圧縮成形技術はさらなる進化を遂げると予想されます。まず、自動化と省人化が加速するでしょう。ロボットによる材料供給や製品取り出し、AIを活用した成形条件のリアルタイム最適化、IoTによる生産ライン全体の監視と制御が進み、生産効率と品質安定性が飛躍的に向上すると考えられます。また、新素材の開発も重要な要素です。バイオマス由来の熱可塑性樹脂や、より高性能な繊維強化材、あるいは複数の材料を組み合わせた多機能複合材料の登場により、熱圧縮成形の適用範囲はさらに拡大するでしょう。特に、EVやCASE(Connected, Autonomous, Shared, Electric)といった次世代モビリティ分野においては、バッテリーの熱マネジメント機能を持つ部品や、センサーを内蔵したスマートな構造部品など、多機能化された成形品の需要が高まると見込まれます。リサイクル技術の進化も不可欠であり、熱可塑性複合材料の効率的な回収・再利用技術が確立されることで、資源循環型社会への貢献が期待されます。このように、熱圧縮成形は、軽量化、高性能化、環境対応といった現代社会のニーズに応える基幹技術として、今後もその重要性を増していくことでしょう。