サーモグラフィ・赤外線検査市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

サーモグラフィおよび赤外線検査市場レポートは、コンポーネント(ハードウェアなど)、テクノロジー(パッシブサーモグラフィ、アクティブサーモグラフィ)、携帯性(ポータブル/ハンドヘルドなど)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーモグラフィー/赤外線検査市場の概要

本レポートは、サーモグラフィーおよび赤外線検査市場の規模、シェア、2030年までの成長トレンドに関する詳細な分析を提供しています。市場は、コンポーネント(ハードウェアなど)、テクノロジー(パッシブサーモグラフィー、アクティブサーモグラフィー)、携帯性(ポータブル/ハンドヘルドなど)、エンドユーザー産業(石油・ガス、発電、航空宇宙など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要

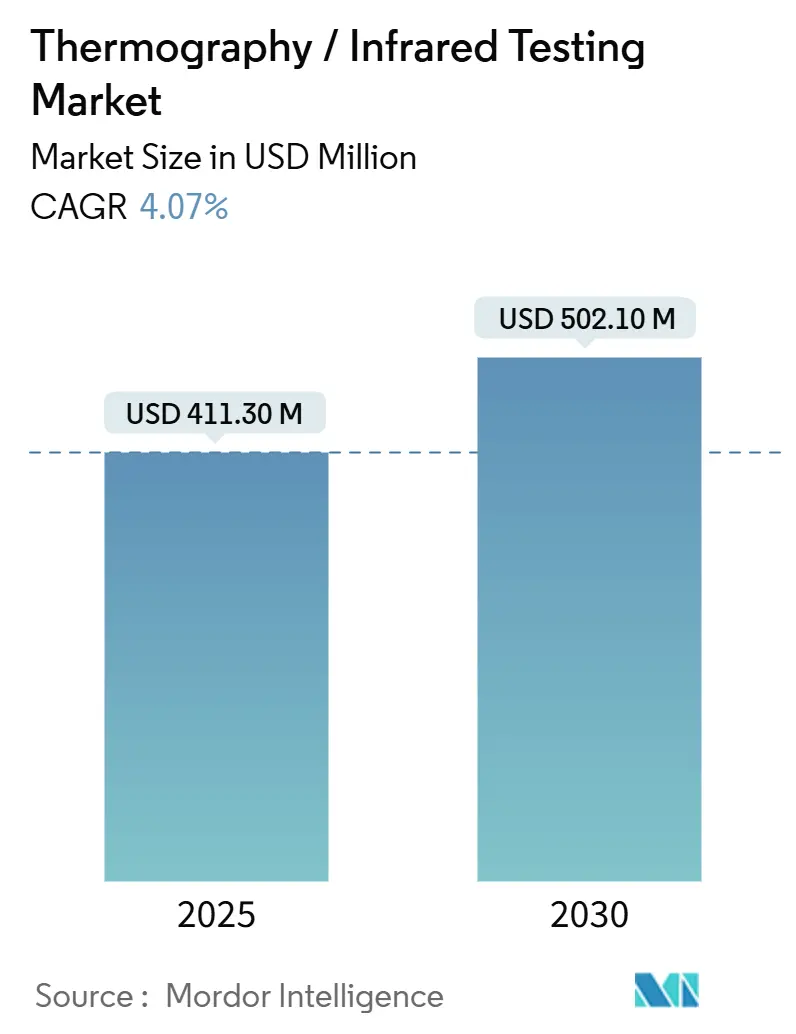

サーモグラフィー市場は、2025年に4億1,130万米ドルに達し、2030年には4.07%の年平均成長率(CAGR)で5億210万米ドルに達すると予測されています。この着実な拡大は、予測メンテナンスへの投資増加、産業安全規制の強化、ハードウェア価格の低下によって牽引されており、エネルギー、航空宇宙、輸送などの分野で主流の採用が進んでいます。ベンダーは、ポータブルイメージャーにエッジAIアルゴリズムを組み込み、単なる温度マッピングツールを資産健全性監視のための自律型プラットフォームへと進化させています。

競争は激化しており、コスト競争力のある中国のサプライヤーが既存企業との性能差を縮めています。これにより、世界の主要企業はソフトウェア中心の価値提案へと戦略を転換せざるを得なくなっています。短期的には、ガリウムベースのセンサー供給が制約されると成長が鈍化する可能性がありますが、メタン検出に関する規制圧力や再生可能エネルギーの信頼性への要求が、サーモグラフィー市場に大きな需要を生み出し続けています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 4億1,130万米ドル

* 市場規模(2030年): 5億210万米ドル

* 成長率(2025年~2030年): 4.07% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Teledyne FLIR LLC、Fluke Corporation、InfraTec GmbH、Testo SE and Co. KGaA、Guide Sensmart Tech Co. Ltd.

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの73.4%を占めましたが、ソフトウェアおよび分析は2030年までに9.8%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはパッシブイメージングが収益シェアの67.8%を占めましたが、アクティブ技術は2030年までに9.2%のCAGRで上昇すると予測されています。

* 携帯性別: 2024年にはハンドヘルドデバイスが市場規模の45.9%を占めましたが、自動ロボットシステムは2024年から2030年まで10.3%の最速成長率を示すと予想されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が市場規模の26.8%を占めましたが、自動車および輸送部門は2030年までに10.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場の35.7%を占め、2025年から2030年の間に6.4%のCAGRで拡大すると予想されています。

世界のサーモグラフィー/赤外線検査市場のトレンドと洞察

市場を牽引する要因

* 重要インフラにおける予測メンテナンスの需要急増(CAGRへの影響:+1.2%):

ユーティリティ、精製所、化学プラントでは、故障が発生する前にホットスポットを発見するために、データ駆動型のメンテナンス戦略が採用されています。予期せぬ停止は産業施設に平均5万ドル/時間のコストをもたらしますが、サーモグラフィーは機器が稼働中に異常を検知することで、これらの損失を回避するのに役立ちます。ExelonやDuke Energyのような大手ユーティリティは、送電網の安定性向上に貢献する熱カメラを日常的な変電所パトロールに統合しています。機械学習ツールは故障時期を85%の精度で予測し、メンテナンスチームが計画的な停止中に介入をスケジュールできるようにしています。クラウドダッシュボードの普及も、熱に関する洞察へのアクセスを民主化し、市場の勢いを強化しています。

* エネルギーおよび製造業における産業安全規制の強化(CAGRへの影響:+0.8%):

規制当局は熱検査を安全規定に組み込み、自主的なベストプラクティスを法的義務へと変えています。欧州連合の産業排出指令は、石油化学施設に対し、圧力容器、炉、電気開閉装置の定期的なサーモグラフィー調査を義務付けています。米国では、OSHAのガイダンスが高リスク施設における通電パネルの四半期ごとの赤外線スキャンを推奨しています。保険会社も継続的な熱監視を文書化する企業に保険料の割引を提供しており、安全コンプライアンスと経済的インセンティブを一致させています。

* ポータブルデバイスにおける非冷却マイクロボロメーターカメラの採用拡大(CAGRへの影響:+0.6%):

非冷却マイクロボロメーター製造の進歩により、2024年以降カメラのコストが約40%削減され、エリート検査チーム以外の技術者にもサーモグラフィーが利用可能になりました。最新のユニットは50mK未満の感度を達成し、ほとんどの予防メンテナンスワークフローに適しています。スマートフォンアタッチメントや堅牢なタブレットアドオンが普及し、電気技師、HVAC請負業者、フィールドエンジニアに現場での熱に関する洞察を提供しています。アジアの大量生産拠点は規模の経済を増幅させ、価格下落を加速させ、世界の設置ベースを押し上げています。携帯性の向上により、以前はかさばる冷却式イメージャーが非現実的だった採掘坑、船舶機関室、航空宇宙キャビンなどでの使用事例が拡大しています。

* エッジAI組み込み熱分析による自律検査の実現(CAGRへの影響:+0.5%):

ベンダーはカメラ内にニューラルネットワークを組み込み、クラウドサーバーにデータをストリーミングすることなく、異常な熱署名をリアルタイムで検出できるようにしています。モデルは良性の温度変動と危険な事象を区別し、誤報率を削減し、認定サーモグラファーの不足を緩和しています。オペレーターはAI対応イメージャーをドローンやクローラーに搭載し、パイプライン、ソーラーアレイ、高電圧線をパトロールさせ、例外を制御室に送信してレビューと分析を行います。北米の早期導入企業は92%の診断精度を報告しており、エッジ推論が日常的な設定で人間の解釈に匹敵することを示しています。長期的には、この自動化は地理的に分散した資産全体でスケーラブルな検査範囲を約束し、サーモグラフィー市場の成長見通しを強化します。

市場を抑制する要因

* 高解像度または冷却式イメージャーの高額な初期費用(CAGRへの影響:-0.7%):

20mK未満の解像度を持つプレミアムな冷却式検出器は10万米ドル以上かかるため、中小企業が高度なシステムを購入することをためらわせています。最高級の冷却式ユニットとエントリーレベルの非冷却カメラの価格差は10倍を超えることが多く、顧客ベースが二極化しています。高スペック機器に投資するサービス企業は長い投資回収期間に直面し、多くが機器をリースすることになり、季節的な検査ピーク時の可用性が低下します。結果として、航空宇宙複合材や石油化学の亀裂成長分析などの高度なアプリケーションは、資金力のある事業者に限定され、中期的にはサーモグラフィー市場全体の成長を抑制しています。

* 専門的な非破壊検査(NDT)のための認定サーモグラファーの不足(CAGRへの影響:-0.5%):

米国非破壊検査協会は、北米全体でレベルIIサーモグラファーが25%不足していると報告しており、ヨーロッパでも同様の不足が見られます。航空機胴体の表面下層間剥離の特定など、複雑な検査には、熱パターンと構造的欠陥を関連付けることができる経験豊富なアナリストが必要です。訓練には6~12ヶ月かかり、実地時間は代替不可能であるため、労働力の拡大が遅れています。賃金の上昇(レベルIIIの専門家は200ドル/時間以上を要求)は検査コストを膨らませ、価格に敏感な産業が高度なサーモグラフィーワークフローを採用することを妨げています。オンラインモジュールは講義時間を短縮しますが、実地要素が人材の急速な拡大を妨げています。

セグメント分析

* コンポーネント別 – ハードウェアの優位性とソフトウェアによる変革

2024年の収益の73.4%はハードウェアが占め、カメラ、光学部品、センサーの資本集約的な性質を反映しています。しかし、分析プラットフォームは9.8%のCAGRで物理コンポーネントを上回る成長を見せており、データ中心の価値創造への転換を示唆しています。カメラが標準化された周辺機器となり、リアルタイムのパターン認識、マルチセンサー融合、予測故障アルゴリズムに差別化がシフトするにつれて、ソフトウェアの市場規模は拡大すると予測されています。メーカーは現在、デバイスに生涯クラウドサブスクリプションをバンドルし、経常収益を確保し、ハードウェアのコモディティ化を相殺しています。

* テクノロジー別 – アクティブ方式がパッシブ方式の優位性に挑戦

パッシブイメージングは、そのシンプルさと幅広い適用性により、依然として売上の67.8%を占めていますが、産業界がより深い診断的洞察を求めるにつれて、アクティブ技術は9.2%のCAGRで加速しています。アクティブフラッシュおよびロックイン方式は、制御された熱パルスを導入して、パッシブスキャンでは見えない欠陥を明らかにします。振動サーモグラフィーの市場シェアは、重機械メンテナンスで増加しており、機械的励起によって初期段階の疲労亀裂を検出します。

* 携帯性別 – 自動化が検査ワークフローを変革

ハンドヘルドデバイスは2024年に45.9%の圧倒的なシェアを占め、現場での柔軟性が依然として最重要課題であることを示しています。しかし、自動ロボットプラットフォームは、工場やユーティリティが無人検査を推進し、人間への曝露を最小限に抑え、データ収集を標準化するにつれて、10.3%のCAGRで最速で成長しています。ロボット搭載イメージングは、ドローンによるソーラーファームのマッピングや、クローラーロボットによるボイラーチューブの検査など、独自の利点を提供します。

* エンドユーザー産業別 – エネルギー部門がリードし、自動車が加速

石油・ガス部門は、パイプラインの完全性および精製所の安全規制に支えられ、2024年の収益の26.8%を占めました。自動車および輸送部門内のサーモグラフィー市場規模は、電気自動車メーカーがバッテリーの熱暴走を防ぎ、自律センサーの校正を検証するために赤外線監視を展開するにつれて、10.1%のCAGRで成長しています。発電ユーティリティは、開閉装置の故障を防ぐために赤外線監査を利用し、一貫した購入者であり続けています。

地域分析

* アジア太平洋: 2024年には世界の収益の35.7%を占め、6.4%のCAGRで成長しています。中国はエレクトロニクス、自動車、再生可能エネルギーの品質チェックにサーモグラフィーを統合しています。インドの送電網とスマートシティの近代化は機会を拡大し、日本と韓国はそれぞれ半導体製造と造船検査に注力しています。

* 北米: 成熟していますが、石油パイプライン、送電線、航空宇宙フリートにおける厳格な資産完全性規制に根ざした堅調な需要を示しています。老朽化したインフラは、ユーティリティに赤外線スキャン頻度を強化させ、メタン料金法制は長距離ガス漏れイメージャーへの投資を推進しています。

* ヨーロッパ: 規制遵守が中心です。産業排出規制は、化学および石油化学施設における熱監視を義務付けています。ドイツの精密製造の精神は、複合材接合のためのアクティブサーモグラフィーの採用を推進し、英国の洋上風力発電所はブレードの浸食監視に堅牢なイメージャーを適用しています。

競争環境

競争は中程度であり、Teledyne FLIR、Fluke Corporation、InfraTec GmbHが幅広いポートフォリオとグローバルチャネルを通じて市場をリードしています。HIKMICROやGuide Sensmartなどの新興の中国メーカーは、エントリーレベルの要件を満たすコスト最適化された非冷却カメラを提供することで地歩を固めており、既存企業はハードウェアを超えた革新を余儀なくされています。ほとんどの既存企業は現在、SaaS分析とAPIレイヤーをバンドルして、エンタープライズワークフローをロックインし、利益率を維持しています。

戦略的な動きは、このソフトウェアへの転換を強調しています。Teledyne FLIRは、AI組み込みモジュールの製造能力を拡大するためにオレゴン州に4,500万米ドルを投資し、FlukeのTi401 PROは熱、振動、超音波検知を単一のハンドヘルドデバイスに統合しています。スタートアップ企業は、UAVベースの風力タービン検査システム、スマートフォン熱アドオン、複数のサイトからのデータを集約するクラウドオーケストレーションソフトウェアなど、ニッチな分野を開拓しています。

NVIDIAのようなチップメーカーがエッジAIアクセラレーターを供給し、システムインテグレーターが熱フィードを予測メンテナンスダッシュボードに統合するなど、水平的なパートナーシップが盛んです。結果として、ソフトウェアの専門知識が光学性能と同じくらい重要視されるエコシステムが形成されています。価格浸食圧力は続いていますが、サーモグラフィー市場は、認定された高解像度ソリューションを必要とする専門的な航空宇宙、石油化学、ユーティリティの垂直市場において、依然として収益性の高いポケットを保持しています。

主要な業界リーダー

* Teledyne FLIR LLC

* Fluke Corporation

* InfraTec GmbH

* Testo SE and Co. KGaA

* Guide Sensmart Tech Co. Ltd.

最近の業界動向

* 2025年9月: Teledyne FLIRは、自律検査の展開をサポートするため、オレゴン州におけるAI組み込み熱カメラ製造を4,500万米ドルで拡大すると発表しました。

* 2025年8月: Fluke Corporationは、包括的な資産診断のために振動および超音波漏れ検知を統合したTi401 PROイメージャーを発表しました。

* 2025年7月: HIKMICROは、高電圧線の自動熱監視のために中国国家電網と3,000万米ドルの契約を締結しました。

* 2025年6月: InfraTec GmbHは、Siemens Energyと提携し、風力タービンブレード検査用のUAV搭載熱ソリューションを共同開発しました。

本レポートは、世界のサーモグラフィ/赤外線検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界のサーモグラフィ市場は2030年までに5億210万米ドルに達すると予測されており、年平均成長率(CAGR)は4.07%で推移する見込みです。コンポーネント別では、AIを活用したインサイトの普及により、ソフトウェアおよびアナリティクス分野が最も急速に成長しており、2030年までのCAGRは9.8%と予測されています。地域別では、中国の大規模製造業や新興経済国におけるエネルギー効率化の義務化が牽引し、アジア太平洋地域が収益シェアの35.7%を占め、6.4%のCAGRで市場をリードしています。欧州では、EUの産業排出指令が重要な機器の定期的な熱検査を義務付けており、機器の継続的なアップグレードとメンテナンスサービスの需要を促進しています。技術面では、エッジAI機能の組み込みがサーモグラフィの状況を変化させており、カメラ内部での自律的な異常検出、解釈作業の削減、大規模かつ継続的な監視展開を可能にしています。

市場の成長を促進する主な要因としては、重要インフラにおける予知保全の需要急増、エネルギー・製造業におけるより厳格な産業安全規制、ポータブルデバイスにおける非冷却マイクロボロメーターカメラの採用拡大が挙げられます。さらに、エッジAIを搭載した熱解析による自律検査の実現、ハイブリッドIR-超音波技術による欠陥検出精度の向上、メタン排出規制下での炭素漏洩の収益化も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、高解像度または冷却式イメージャーの高額な初期費用、特殊な非破壊検査(NDT)に対応できる認定サーモグラファーの不足が挙げられます。また、クラウドベースの熱解析におけるデータ主権に関する懸念や、センサーグレードのガリウム系材料のサプライチェーンの不安定性も課題となっています。

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。コンポーネント別ではハードウェア(カメラ、センサー、光学部品)、ソフトウェアおよびアナリティクス、サービス(検査、トレーニング、コンサルティング)に分類されます。技術別ではパッシブサーモグラフィとアクティブサーモグラフィ(フラッシュ、ロックイン、バイブロ)が含まれます。携帯性別ではポータブル/ハンドヘルド、据え置き型/ベンチトップ、自動/ロボット型に分けられます。エンドユーザー産業は、石油・ガス、発電、航空宇宙、防衛、自動車・輸送、製造・重工業、建設・インフラ、化学・石油化学、海洋・造船、エレクトロニクス・半導体、鉱業、医療機器など、幅広い分野を対象としています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場が分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、Teledyne FLIR LLC、Fluke Corporation、InfraTec GmbHなど多数の主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。市場の機会と将来の展望については、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要インフラにおける予知保全の需要急増

- 4.2.2 エネルギーおよび製造業におけるより厳格な産業安全義務

- 4.2.3 ポータブルデバイスにおける非冷却マイクロボロメーターカメラの採用拡大

- 4.2.4 自律検査を可能にするエッジAI組み込み型熱解析

- 4.2.5 欠陥検出精度を高めるハイブリッドIR-超音波技術

- 4.2.6 メタン料金規制下での炭素漏洩の収益化

-

4.3 市場の阻害要因

- 4.3.1 高解像度または冷却型イメージャーの高額な設備投資コスト

- 4.3.2 特殊な非破壊検査(NDT)のための認定サーモグラファーの不足

- 4.3.3 クラウドベースの熱解析におけるデータ主権の懸念

- 4.3.4 センサーグレードのガリウムベースのサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア(カメラ、センサー、光学部品)

- 5.1.2 ソフトウェアと分析

- 5.1.3 サービス(検査、トレーニング、コンサルティング)

-

5.2 技術別

- 5.2.1 パッシブサーモグラフィ

- 5.2.2 アクティブサーモグラフィ(フラッシュ、ロックイン、バイブロ)

-

5.3 携帯性別

- 5.3.1 ポータブル / ハンドヘルド

- 5.3.2 据え置き型 / ベンチトップ型

- 5.3.3 自動 / ロボット

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 航空宇宙

- 5.4.4 防衛

- 5.4.5 自動車・輸送

- 5.4.6 製造・重工業

- 5.4.7 建設・インフラ

- 5.4.8 化学・石油化学

- 5.4.9 海洋・造船

- 5.4.10 エレクトロニクス・半導体

- 5.4.11 鉱業

- 5.4.12 医療機器

- 5.4.13 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 Teledyne FLIR LLC

- 6.4.2 Fluke Corporation

- 6.4.3 InfraTec GmbH

- 6.4.4 Testo SE and Co. KGaA

- 6.4.5 Guide Sensmart Tech Co. Ltd.

- 6.4.6 Keysight Technologies Inc.

- 6.4.7 AMETEK Land (AMETEK Inc.)

- 6.4.8 Opgal Optronic Industries Ltd.

- 6.4.9 DIAS Infrared GmbH

- 6.4.10 Leonardo S.p.A.

- 6.4.11 Seek Thermal Inc.

- 6.4.12 HIKMICRO (Subsidiary of Hikvision)

- 6.4.13 Infrared Cameras Inc.

- 6.4.14 Workswell s.r.o.

- 6.4.15 Handheld Group AB

- 6.4.16 Advanced Energy Industries Inc.

- 6.4.17 MoviTHERM – Advanced Thermography Solutions

- 6.4.18 Infrared Training Center (ITC)

- 6.4.19 Monroe Infrared Technology Inc.

- 6.4.20 Snell Infrared

- 6.4.21 Mobius Institute – Thermal Training

- 6.4.22 Axis Communications AB

- 6.4.23 ULIRVISION Technology Co. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サーモグラフィおよび赤外線検査は、物体が放射する赤外線を検出し、それを温度分布として可視化する非接触の検査技術です。絶対零度以上の全ての物体は、その温度に応じた赤外線を放射しており、この技術はその放射エネルギーを捉え、人間の目には見えない熱情報を画像として表示します。これにより、対象物の表面温度や内部の熱状態を把握し、異常の有無を判断することが可能となります。特に、温度差が異常を示すケースにおいて、その早期発見に極めて有効な手段として広く活用されています。

この技術にはいくつかの種類が存在します。まず、検査対象物から自然に放射される赤外線を検出する「パッシブサーモグラフィ」が最も一般的です。これは、電気設備や建築物の断熱診断、人体発熱スクリーニングなど、対象物自体が熱源となっている場合に用いられます。一方、外部から熱エネルギー(例えば、フラッシュランプや誘導加熱など)を加えて対象物の熱応答を観察する「アクティブサーモグラフィ」もあります。これは、材料内部の欠陥(剥離、空隙、異物混入など)を検出する際に有効で、パルスサーモグラフィやロックインサーモグラフィといった手法が含まれます。また、赤外線検出器の種類によっても分類され、高感度で高速な「冷却型」と、小型で低コスト、汎用性の高い「非冷却型」があり、用途に応じて使い分けられています。さらに、検出する赤外線の波長帯によっても、短波長、中波長、長波長赤外線に分けられ、それぞれ異なる特性を持つため、特定のアプリケーションに最適化された装置が利用されます。

その用途は非常に多岐にわたります。産業分野では、工場設備の予知保全に不可欠です。例えば、電気設備の接続部の過熱、モーターやベアリングの異常摩擦、配管からの熱漏れ、炉壁の損傷などを非接触で検出し、故障を未然に防ぐことで生産ラインの停止リスクを低減し、メンテナンスコストの削減に貢献します。建築分野では、建物の断熱性能評価、雨漏り箇所の特定、結露の原因調査、床暖房の不具合診断などに用いられ、省エネルギー化や居住環境の改善に役立ちます。医療・獣医療分野では、発熱スクリーニング、炎症部位の特定、血流評価、スポーツ医学における筋肉の損傷診断などに応用されています。セキュリティ分野では、夜間の監視や不審者の侵入検知、火災の早期発見に利用され、可視光では困難な状況下でも高い視認性を確保します。研究開発分野では、材料の熱特性評価、応力解析、非破壊検査、電子部品の熱設計検証など、幅広い領域で活用されています。近年では、農業分野での作物ストレス診断や灌漑管理、自動車分野での自動運転支援(夜間や悪天候時の歩行者検知など)にも応用が広がっています。

関連技術としては、まず可視光カメラとの統合が挙げられます。赤外線画像と可視光画像を重ね合わせることで、温度情報と視覚情報を同時に提供し、異常箇所の特定をより容易にします。また、画像処理技術やAI(人工知能)の進化は、自動での異常検知、温度トレンド分析、予測保全の精度向上に大きく貢献しています。IoT(モノのインターネット)やクラウドコンピューティングとの連携により、遠隔地からのリアルタイム監視、データの一元管理、異常発生時の自動通知などが可能となり、より効率的な設備管理が実現されています。さらに、ドローンにサーモグラフィカメラを搭載することで、広範囲のインフラ(太陽光パネル、風力タービン、送電線など)や高所、危険区域の点検を安全かつ効率的に行うことが可能になりました。非破壊検査の分野では、超音波探傷やX線検査など他の手法と組み合わせて、より包括的な診断が行われることもあります。

市場背景としては、近年、サーモグラフィ・赤外線検査市場は堅調な成長を続けています。この成長を牽引しているのは、産業界における予知保全や状態監視の需要の高まり、エネルギー効率向上と環境負荷低減への意識の高まり、そして品質管理や安全規制の強化です。また、サーモグラフィカメラ自体の小型化、高性能化、低価格化が進んだことも普及を後押ししています。特に、COVID-19パンデミック時には、発熱スクリーニング用途での需要が世界的に急増し、市場拡大に拍車をかけました。主要なメーカーは、高性能な検出器の開発に加え、AIを活用した解析ソフトウェアやクラウド連携サービス、ドローン搭載型ソリューションなど、付加価値の高い製品・サービスの提供に注力しており、市場競争は激化しています。

将来展望としては、サーモグラフィ・赤外線検査技術はさらなる進化と応用拡大が期待されています。センサー技術の進歩により、より高感度、高解像度、高速な画像取得が可能となり、微細な温度変化や高速で移動する物体の検査精度が向上するでしょう。AIとの融合はさらに深化し、検査データの自動解析、異常の自動識別、故障予測の精度向上、さらには自律的な検査システムの実現へと繋がります。IoTとの連携も一層進み、工場や都市インフラ全体を網羅する広域な監視ネットワークが構築され、リアルタイムでの状況把握と迅速な対応が可能になるでしょう。また、カメラのさらなる小型化と低コスト化により、スマートフォンやウェアラブルデバイスへの搭載、スマートホーム機器への組み込みなど、一般消費者向けの新たなアプリケーションが生まれる可能性も秘めています。多波長帯の赤外線情報を同時に取得するマルチスペクトルイメージングやハイパースペクトルイメージングの技術も進化し、単なる温度情報だけでなく、対象物の材質や状態に関するより詳細な情報を提供できるようになることで、新たな非破壊検査や材料分析の分野での応用が期待されます。ロボットやドローンとの連携も一層強化され、人間が立ち入れないような過酷な環境下での検査や、広大なエリアの自動巡回検査が一般化することで、安全性と効率性が飛躍的に向上すると考えられます。このように、サーモグラフィ・赤外線検査は、今後も社会の様々な課題解決に貢献し、その重要性を増していくことでしょう。