熱光起電力市場規模・シェア分析 ー 成長動向・予測 (2025年~2030年)

熱光起電力市場レポートは、温度クラス(低温TPV、中温TPV、高温TPV)、セル材料(GaSb、InGaAs/InGaAsSb、SiおよびSiベースタンデム、その他)、システム構成(マイクロフィールドおよびファーフィールド)、用途(一次発電、産業廃熱回収、その他)、ならびに地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱光起電力(TPV)市場の概要と将来展望

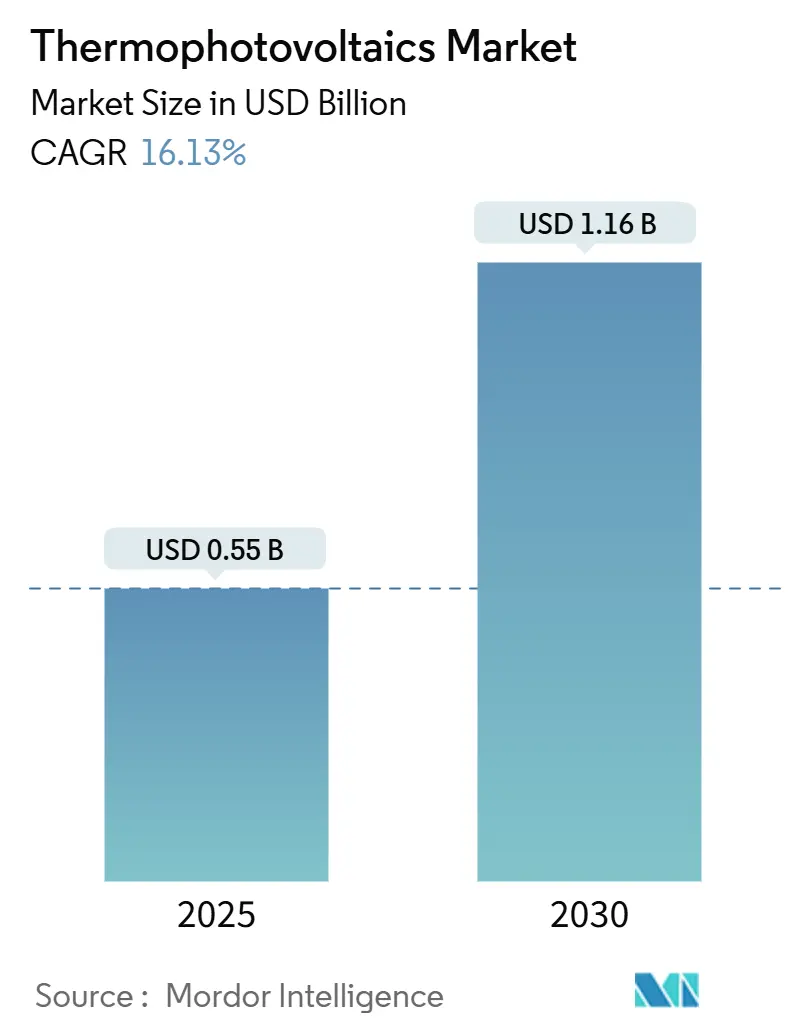

熱光起電力(Thermophotovoltaics、TPV)市場は、2025年には5.5億米ドルと推定され、2030年には11.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.13%と高い成長が見込まれています。この成長は、40%を超える画期的なセル効率の達成、産業界における脱炭素化の義務化の拡大、および熱バッテリーアーキテクチャへの投資増加によって支えられています。

TPVデバイスは、従来の太陽電池と比較して最大500倍の電力密度を実現し、可動部品なしで動作するため、廃熱回収、分散型発電、24時間稼働の再生可能エネルギー貯蔵といった用途で非常に魅力的です。市場では、効率と材料の耐久性のバランスが取れた中温設計が評価されており、TPVは熱電発電や有機ランキンサイクルソリューションの代替としてだけでなく、補完的な技術としても位置づけられています。ベンチャー企業がシリコン製造ラインをTPV生産向けに改修し、国立研究所が高効率タンデムアーキテクチャを産業パートナーにライセンス供与するなど、競争は激化しています。

# 主要な市場トレンドと洞察

成長を促進する要因

1. 40%を超える画期的なセル効率の達成:

2024年にMIT、NREL、ミシガン大学が実証した41.1%~44%という記録的な変換効率は、TPVを研究室の好奇心から実用規模の選択肢へと再定義しました。Antora Energyはこれらの進歩をスケールアップし、40%を超える効率のセルを出荷する年間2MWの施設を稼働させています。デバイスは現在、1,850°Cで3.78 W/cm²を達成しており、蒸気タービンのベンチマークに匹敵しながら、静かでソリッドステートでの動作が可能です。高い電力密度はラジエーターの質量を削減し、再生可能エネルギー出力を平滑化する熱バッテリー貯蔵の実現可能性を高めています。この効率のリーダーシップが、短期的な市場加速の最も強力な触媒となっています。

2. 産業廃熱回収支出の増加:

鉄鋼、セメント、化学プラントは、これまで入力エネルギーの50%以上を占めていた熱損失を回収するために、設備投資を増やしています。最近のTPVパイロットでは、1,592°Cのグラファイトエミッタを使用して26.4%の効率と4.3 W/cm²を達成し、1,000Kを超える有機ランキンサイクル(ORC)の競合製品を上回っています。ソリッドステートデバイスは作動流体を必要としないため、メンテナンスと安全コストを削減できます。エネルギー価格と炭素料金の上昇に伴い、投資回収期間が短縮され、アジア太平洋地域と北米の経営陣の議題にTPVが浮上しています。

3. 熱貯蔵と組み合わせたTPVによる24時間再生可能エネルギー供給:

1,500°Cに加熱された熱貯蔵ブロックと40%以上の効率を持つTPVセルを組み合わせることで、太陽光や風力発電の出力が低下した際にオンデマンドで電力を供給できます。カリフォルニア州の電力網計画担当者は、レベル化されたコストが0.128米ドル/kWhに近づくと見積もっており、ピーク時ガス発電資産を下回ります。これらのシステムは、最小限の劣化で20年の寿命を約束し、電力と熱を同時に供給することで、産業電化目標と合致しています。Antora Energyのフィールドユニットは、熱貯蔵とTPVがいかに高再生可能エネルギーグリッドを支えるかを示しています。

4. 近接場TPVミニコジェネレーションアーキテクチャ:

サブミリメートル以下のエミッタとセルのギャップは、エバネッセント波結合を利用して8 W/cm²を超える電力密度を達成し、1,100Kで50%の予測効率を実現します。コロラド大学ボルダー校は、温度変動にもかかわらず出力を維持するギャップフリーアセンブリを実証し、アパートや商業施設の屋上をターゲットとした1~10kWのマイクロコジェネレーションセットへの道を開いています。コンパクトで振動のない設計は都市の騒音規制を満たし、TPVの都市中心部への展開を拡大しています。

5. フォトニック結晶選択性エミッタによる$/Wの削減:

フォトニック結晶選択性エミッタは、TPVシステムのコストパフォーマンスを大幅に向上させる可能性を秘めています。

6. シリコンラインの改修による量産化:

既存のシリコン製造ラインをTPV生産向けに改修することで、量産化が可能になり、市場への普及が加速すると期待されています。

成長を抑制する要因

1. アンチモン化物およびヒ素化合物(GaSbなど)の高コスト:

1枚あたり1,000米ドルを超えるGaSbウェハーの価格と低いリサイクル率は、材料費をセルコストの40~60%に維持し、大規模な展開を遅らせています。四元InGaAsSbセルの精密エピタキシーは欠陥リスクを高め、歩留まりを低下させます。基板のリサイクルやシリコンタンデム代替品が開発中ですが、主要な効率を下回っており、価格圧力は中期的に持続するでしょう。

2. 競合する熱電発電機(TEG)および有機ランキンサイクル(ORC)廃熱ソリューション:

熱電発電機は600K以下で優れており、有機ランキンサイクルユニットは工場や船舶で数十年にわたる実績を持っています。ORCハイブリッドはすでに18.3%の効率で年間100万米ドルの船舶燃料費を削減しており、TPVが置き換えなければならない顧客の慣れを生み出しています。リスクを嫌う事業者は、TPVが現場での長寿命を証明するまで、既存技術に固執する可能性があります。

3. サブ100 µmギャップキャビティにおける信頼性の問題:

近接場TPVアプリケーションでは、サブ100 µmのギャップキャビティにおける信頼性の問題が技術的な課題として残っています。

4. 重要金属(インジウム、アンチモン)の供給脆弱性:

インジウムやアンチモンなどの重要金属の供給は、輸入依存度の高い経済圏にとって長期的な脆弱性であり、地政学的な影響を受ける可能性があります。

# セグメント分析

温度クラス別:中温システムの優位性

中温システム(800~1,200°C)は、鉄鋼、セメント、ガラス炉など、この温度範囲で稼働する産業に支えられ、2024年には収益の48.5%を占めました。中温ユニットのTPV市場規模は、2030年までに19.7%のCAGRで成長すると予測されており、低温および高温の代替品を上回ります。最近のバイフェイシャルコンバーターのプロトタイプは30%以上の効率を達成し、電力密度を倍増させ、アジア太平洋地域での産業パイロットを促進しています。1,200°Cを超える材料劣化は、理論的な収率が高いにもかかわらず高温デバイスの採用を制限し、低温オプションは成熟した熱電発電との直接競争に直面しています。したがって、メーカーは信頼性、コスト、既存の廃熱プロファイルとの熱適合性のバランスが取れた中温設計を好んでいます。

セル材料別:GaSbのリーダーシップとInGaAsの挑戦

ガリウムアンチモン(GaSb)は、飛行認定された信頼性と確立されたサプライチェーンの強みにより、2024年には60.1%のシェアを保持しました。しかし、InGaAs合金は、バンドギャップチューニングにより1,850°Cで39%の変換効率に近づくため、2030年までに20.8%のCAGRで成長すると予測されています。III-V合金成長における規模の経済が価格プレミアムを削減するにつれて、GaSbのTPV市場シェアは侵食される可能性があります。Ge-InGaAsSbヘテロ接合の機械学習による発見は、コスト曲線を再構築する可能性のあるシリコン互換の経路を示唆しています。投資家は、重要金属のショックに備え、性能目標を維持するために、GaSbとInGaAsウェハーの多様な調達を追求しています。

システム構成別:近接場イノベーションが遠隔場優位性に挑戦

遠隔場(Far-field)アセンブリは、よりシンプルなメカニズムと広範なフィールド経験により、2024年には収益の58.9%を維持しました。しかし、TPV市場では、20.1%のCAGRが期待されるプロトタイプ近接場(Near-field)パッケージの注文が活発です。ゼロ真空ギャップでの実験室での実証では、高温遠隔場リグと同様の電力密度をわずか1,000°Cで達成し、エミッタへのストレスを軽減しています。エピタキシャル共製造によって構築された大面積近接場デバイスは、460°Cで1.22mWを生成し、食品・飲料プラントにおける低品位プロセス熱の可能性を示しています。エンジニアリングチームは、2026年に予定されている産業認定試験を満たすために、堅牢なギャップ制御フレームと汚染耐性コーティングを優先しています。

アプリケーション別:産業廃熱回収が主導し、一次発電が加速

産業廃熱回収は、鉄鋼および化学プラントにおける豊富な高温排熱により、2024年の収益の34.8%を占めました。しかし、一次発電のTPV市場規模は、熱バッテリーがMWからGW規模の展開に拡大するにつれて、20.5%のCAGRで拡大するでしょう。Antora Energyのカーボンブロック貯蔵とTPVコンバーターの組み合わせは、現在カリフォルニア州の工場に熱と電力を供給しており、商業モデルを検証しています。宇宙、防衛、放射性同位体といったニッチ市場は、安定した、しかし控えめな需要プロファイルを提供し続けています。消費者およびIoTデバイスはまだ実験段階ですが、コストが1米ドル/Wの閾値を超えれば、静かで振動のないマイクロジェネレーターが新たなスマートビルディング改修市場を獲得する可能性があります。

# 地域分析

北米:最大の市場とイノベーションの牽引役

北米は2024年に世界の収益の45.3%を占め、2030年までに17.3%のCAGRを牽引すると予測されています。寛大なインフレ削減法(IRA)の税額控除とARPA-Eの助成金が、パイロットラインと初期の商業設備に資金を供給しています。米国の大学による記録的な44%効率のセルは、この地域のイノベーション優位性を強化しています。

欧州:産業電化と協調プログラムによる成長

欧州は、産業電化の推進とTPX熱光起電力コンソーシアムのような協調プログラムによって、第2位の市場となっています。ドイツはフラウンホーファーISEの専門知識を活用して実証プラントを支援し、北欧の電力会社は地域暖房向けにTPVベースの熱貯蔵をテストしています。グリーンディール政策の下での政策調和は、2026年以降に国境を越えたプロジェクトを可能にするでしょう。

アジア太平洋:新たな主要フロンティアとサプライチェーンの課題

アジア太平洋地域は、世界の炉容量と半導体製造ラインの大部分を擁する次の主要なフロンティアです。日本と韓国の研究者は数十年にわたるTPVのノウハウをもたらし、中国のPV大手はTPV市場に低コストモジュールを供給できる互換性のあるツールを備えています。アンチモンとインジウムに関するサプライチェーンリスクは、輸出規制の強化の中で地域の弱点として残っており、リサイクルと代替を目的とした合弁事業を奨励しています。

# 競合状況

TPV市場は依然として断片化されており、単一のベンダーが中程度の1桁の収益シェアを超えることはありません。Antora Energyは商業化をリードしており、初の専用TPV生産ラインを稼働させ、累計3.5億米ドルを超える資金を調達しています。Fourth Powerは、2,400°Cで41%効率のセルを備えたユーティリティ規模の熱貯蔵をターゲットとし、そのプラットフォームを化石燃料ピーク発電の代替として位置づけています。

ボーイングのSpectrolab部門は、衛星PVの遺産を防衛契約に応用しており、MicroLink DevicesとJX Crystalsは特殊なIII-Vウェハーを供給しています。戦略的な動きは垂直統合に集中しており、企業は材料供給、エミッタ製造、システムレベルのアセンブリを確保することで、コスト上昇環境におけるマージンを保護しています。特許状況は複雑化しており、タンデムTPVアーキテクチャと選択性エミッタのレシピがライセンス交渉の基盤を形成しています。

合併はまだ限定的ですが、大規模な製造がコストの可視性をもたらすにつれて、統合が進むと予想されます。製造能力と多様な原材料アクセスを組み合わせた先行企業が、今世紀末までにティア1サプライヤーとして台頭する可能性が高いでしょう。

主要な業界リーダー(順不同):

* Antora Energy

* TPV Technology Inc.

* Spectrolab (Boeing)

* MicroLink Devices

* Solaronix SA

# 最近の業界動向

* 2025年2月: Antora Energyは、TPVセル生産を拡大するためにカリフォルニア州エネルギー委員会とARPA-Eから400万米ドルを確保しました。

* 2025年1月: Heat2Powerが、貯蔵熱変換のためのTPV活用を目的として設立されました。

* 2025年1月: 米国エネルギー省は、TPVを優先技術として強調する「過酷環境材料ロードマップ」を発表しました。

* 2024年11月: ライス大学は、60%を超える効率を達成する量子着想型タングステンエミッタを発表しました。

この市場は、技術革新と環境意識の高まりを背景に、今後も大きな成長が期待されています。

このレポートは、グローバルな熱光起電力(TPV)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されており、市場の現状、成長予測、主要な推進要因と抑制要因、セグメンテーション、競争環境、そして将来の展望について深く掘り下げています。

TPV市場は、2024年には4億7,083万米ドル規模に達し、2030年までには11億5,804万米ドルに成長すると予測されています。これは、TPV技術の急速な進展と多様な応用分野での需要増加を反映しています。

市場の成長を牽引する主な要因としては、2023年から2024年にかけて40%を超えるセル効率のマイルストーンが達成されたことが挙げられます。これにより、TPVの商業的実現可能性が高まりました。また、産業廃棄物熱回収への支出増加、24時間365日再生可能エネルギー供給を可能にする熱貯蔵型TPVシステム、ニアフィールドTPVミニコジェネレーションアーキテクチャの登場も重要な推進力です。さらに、フォトニック結晶選択性エミッタによるコスト削減や、シリコンラインのレトロフィットによる大量生産の可能性も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。アンチモン化物やヒ素化合物といった材料の高コスト、熱電発電機(TEG)や有機ランキンサイクル(ORC)といった競合する廃熱ソリューションの存在が挙げられます。また、100マイクロメートル以下のギャップキャビティにおける信頼性の問題や、インジウム(In)やアンチモン(Sb)などの重要金属の供給脆弱性も課題となっています。

レポートでは、市場を様々な側面から詳細に分析しています。

* 温度クラス別: 低温(800°C未満)、中温(800~1,200°C)、高温(1,200°C超)に分類され、特に800~1,200°Cの中温システムが産業排気流との互換性から商業導入で最大のシェアを占めています。

* セル材料別: GaSb、InGaAs/InGaAsSb、SiおよびSiベースのタンデム、その他(Ge、GaInAsPなど)が含まれます。

* システム構成別: ニア/マイクロフィールド(1mm未満のギャップ)とファーフィールド(1mm超のギャップ)に分けられます。

* アプリケーション別: 主な電力生成、産業廃棄物熱回収、宇宙電力、防衛・軍事、消費者・IoTエレクトロニクスといった幅広い分野での応用が期待されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに区分され、北米地域は寛大なインセンティブと早期の製造規模拡大により、2030年までに年平均成長率(CAGR)17.3%で最も速く成長すると予測されています。

TPV技術の進歩は目覚ましく、2024年には実験室レベルで44%の変換効率を達成したセルも報告されています。TPV熱バッテリーは、低コスト材料に熱としてエネルギーを貯蔵し、20年間の長寿命と最小限の劣化で、熱と電気の両方を提供する点でリチウムイオン蓄電池と競合する可能性を秘めています。しかし、ニアフィールドTPVの商業化においては、産業条件下で100マイクロメートル以下のギャップを維持することが信頼性に影響を与える工学的な課題として残っています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェアが評価されています。Antora Energy、TPV Technology Inc.、Spectrolab(Boeing)、MicroLink Devicesなど、多数の企業がこの分野で活動しており、そのプロファイルも詳細に記載されています。

レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても触れており、TPV市場の今後の発展に対する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 40%以上のセル効率マイルストーンを突破(2023-24年)

- 4.2.2 産業廃熱回収への支出増加

- 4.2.3 24時間365日再生可能エネルギーのための蓄熱型TPV

- 4.2.4 近接場TPVミニコージェネレーションアーキテクチャ

- 4.2.5 フォトニック結晶選択性エミッタによる$/Wの大幅削減

- 4.2.6 シリコンラインの改修による量産化

- 4.3 市場の阻害要因

- 4.3.1 アンチモン化物 & ヒ素化合物の高コスト

- 4.3.2 競合するTEG & ORC廃熱ソリューション

- 4.3.3 100 µm未満のギャップキャビティにおける信頼性の問題

- 4.3.4 希少金属(In、Sb)供給の脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

- 5.1 温度クラス別

- 5.1.1 低温TPV (800 °C未満)

- 5.1.2 中温TPV (800~1,200 °C)

- 5.1.3 高温TPV (1,200 °C超)

- 5.2 セル材料別

- 5.2.1 GaSb

- 5.2.2 InGaAs/InGaAsSb

- 5.2.3 SiおよびSiベースのタンデム

- 5.2.4 その他 (Ge、GaInAsPなど)

- 5.3 システム構成別

- 5.3.1 近接場/マイクロ場 (1 mm未満のギャップ)

- 5.3.2 遠隔場 (1 mm超のギャップ)

- 5.4 用途別

- 5.4.1 主力発電

- 5.4.2 産業廃熱回収

- 5.4.3 宇宙電源

- 5.4.4 防衛および軍事

- 5.4.5 消費者向けおよびIoTエレクトロニクス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Antora Energy

- 6.4.2 TPV Technology Inc.

- 6.4.3 Spectrolab (Boeing)

- 6.4.4 MicroLink Devices

- 6.4.5 Solaronix SA

- 6.4.6 Fourth Power

- 6.4.7 Heat2Power

- 6.4.8 Fraunhofer ISE

- 6.4.9 JX Crystals

- 6.4.10 Essential Research Inc.

- 6.4.11 Antelope Thermal

- 6.4.12 Enairgy Systems

- 6.4.13 ThermoPhoton

- 6.4.14 PhotonVault Labs

- 6.4.15 SilStore (UPM)

- 6.4.16 Innogeia

- 6.4.17 PowerDense Cells Ltd.

- 6.4.18 QD Solar (TPV division)

- 6.4.19 NREL (tech-transfer arm)

- 6.4.20 NASA Glenn (space TPV)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱光起電力(ねつひかりきでんりょく、Thermophotovoltaics: TPV)は、高温の物体から放射される熱エネルギーを、光電効果を利用して直接電力に変換する技術でございます。太陽光発電(PV)が太陽からの光エネルギーを利用するのに対し、TPVは人工的な熱源や廃熱、あるいは集光された太陽熱など、あらゆる高温物体からの熱放射(主に赤外線)を電力に変換する点が特徴です。その原理は、高温のエミッタ(放射体)から放出される特定の波長域の光(熱放射)を、バンドギャップの小さい半導体セル(TPVセル)が吸収し、電子と正孔を生成することで電流を取り出すというものです。可動部が少なく、静音で、燃料を選ばない柔軟性、そして小型化が可能であるといった利点を持つ一方で、変換効率の向上や高温環境下での材料の安定性、コスト削減が現在の主要な課題となっております。

TPVシステムの種類は、主に熱源とTPVセルの材料・構造によって分類されます。熱源としては、天然ガスやプロパンなどの燃焼熱、工場や自動車、船舶などから排出される廃熱、放射性同位体崩壊熱(宇宙探査機など)、そして太陽熱集光システムが挙げられます。TPVセルには、赤外線領域の光を効率よく吸収するために、バンドギャップの小さい半導体材料が用いられます。代表的な材料としては、ガリウムアンチモン(GaSb)、インジウムガリウムヒ素(InGaAs)、シリコンゲルマニウム(SiGe)などがあり、これらは太陽電池に用いられるシリコンよりも低エネルギーの光を吸収できます。また、変換効率を向上させるために、複数のバンドギャップを持つ材料を積層した多接合セルや、特定の波長のみを効率的に放射・吸収するよう設計されたマイクロ・ナノ構造のエミッタやセル(フォトニック結晶、メタマテリアルなど)の開発も進められております。これらの技術は、不要な波長の光を透過・反射させることで、セルの発熱を抑え、変換効率を高めることを目指しております。

TPVの用途は多岐にわたります。最も期待される分野の一つは、工場や自動車、船舶、航空機などから排出される未利用の廃熱を電力に変換し、エネルギー効率を向上させることです。これにより、燃料消費量の削減と二酸化炭素排出量の低減に貢献できます。また、小型の燃焼器と組み合わせることで、家庭用のコジェネレーションシステムや、災害時にも機能する非常用電源、あるいは遠隔地や電力網が未整備な地域での分散型電源としての利用も期待されております。さらに、放射性同位体熱源と組み合わせることで、宇宙探査機や人工衛星の長期安定電源としての応用も研究されており、これは従来の放射性同位体熱電発電機(RTG)の代替または補完技術となり得ます。太陽熱集光システムと組み合わせることで、夜間や悪天候時にも発電可能なハイブリッドシステムを構築する可能性も秘めております。

関連技術としては、まず低バンドギャップ半導体やIII-V族化合物半導体、量子ドット、ナノワイヤといった半導体材料科学の進展が不可欠です。これらはTPVセルの吸収特性と変換効率を決定づける重要な要素でございます。次に、特定の波長を選択的に放射・吸収するエミッタやセルの設計には、フォトニック結晶、メタマテリアル、プラズモニクスといった光学・フォトニクス技術が深く関わっております。また、高温環境下での安定動作を保証するための高温材料、断熱技術、熱伝達、熱マネジメントといった熱工学の知見も極めて重要です。太陽光発電(PV)のセル製造技術やシステムインテグレーションのノウハウも、TPVシステムの開発に応用されております。熱電変換(TEG)も廃熱利用を目的とする技術ですが、TPVは光を介して変換する点で異なり、それぞれ異なる特性と適用領域を持っております。

市場背景としましては、TPVは現在、主に研究開発段階にあり、一部のニッチ市場での実用化が始まっている状況でございます。主な課題は、変換効率のさらなる向上、高価な材料や複雑な製造プロセスに起因するコストの削減、そして高温環境下でのセルの長期信頼性の確保です。しかしながら、世界的なエネルギー効率向上への要求、二酸化炭素排出量削減目標の強化、そして分散型電源へのニーズの高まりが、TPV技術開発の強力な牽引要因となっております。特に、未利用の廃熱を有効活用できる点は、持続可能な社会の実現に向けた重要な技術として注目を集めております。材料科学やナノテクノロジーの急速な進展は、これらの課題を克服し、TPVの効率とコストパフォーマンスを大幅に改善する可能性を秘めております。

将来展望としましては、TPV技術は大きな進化を遂げると期待されております。ナノ構造エミッタやセルの開発、多接合セルの採用、さらには近接場TPV(Near-field TPV)といった革新的なアプローチにより、理論限界に近い変換効率の達成が目指されております。これにより、廃熱回収の主力技術の一つとして、工場や自動車、家庭用コジェネレーションシステムへの本格的な導入が進むでしょう。また、新規材料の開発や製造プロセスの簡素化、量産効果によってコストが削減されれば、より広範な用途への適用が可能となります。小型化・高出力化が進めば、IoTデバイスやウェアラブルデバイスの電源としての応用も現実味を帯びてきます。太陽熱集光システムとの組み合わせによるハイブリッド発電や、熱電変換技術との複合システムも、エネルギー利用の多様性を高めるでしょう。TPVは、未利用エネルギーの活用を通じて、エネルギー自給率の向上、環境負荷の低減、そして持続可能な社会の実現に大きく貢献する可能性を秘めた、将来性豊かな技術であると認識されております。