熱可塑性エラストマー (TPE) 市場規模・シェア分析:成長動向と予測 (2025-2030年)

熱可塑性エラストマー市場レポートは、製品タイプ(スチレン系ブロックコポリマー(TPE-S)、熱可塑性オレフィン(TPE-O)、熱可塑性加硫物(TPV)など)、用途(自動車・輸送、建築・建設、履物など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

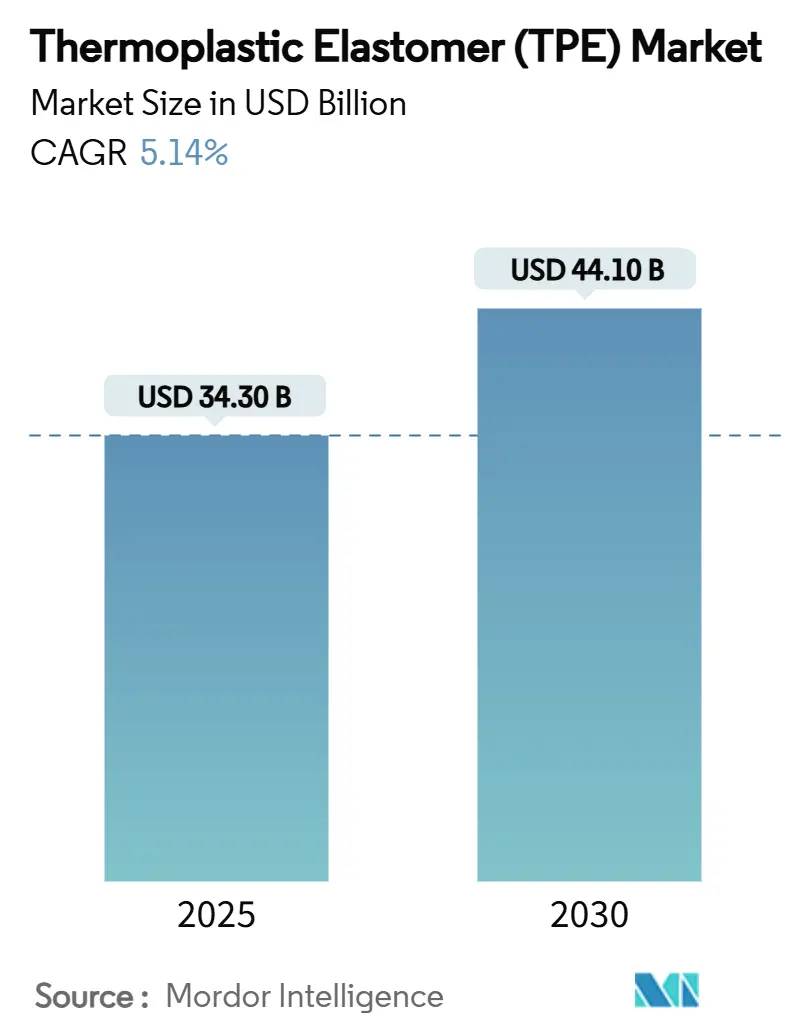

熱可塑性エラストマー(TPE)市場は、2025年には343億米ドルと推定され、2030年までに441億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.14%が見込まれています。この市場はアジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場概要

TPEは、ゴムのような柔軟性と熱可塑性樹脂の加工効率を兼ね備えた素材であり、車両の電化、次世代医療機器、循環型製造の要件において不可欠な存在となっています。製造業者は、持続可能性規制や企業のネットゼロ目標に対応するため、地域生産能力を拡大し、低炭素・リサイクル含有グレードを導入しています。アジア太平洋地域は、広範な自動車およびエレクトロニクスサプライチェーン、ヘルスケアへの投資、電気自動車(EV)に対する政策支援により、生産と消費の中心であり続けています。ヘルスケアの近代化や、PVCおよびラテックスから生体適合性代替品への置き換えも市場の勢いを加速させています。また、バッテリー式電気自動車における軽量ワイヤーハーネスや充電ハードウェアは、高マージン配合への需要をさらに高めています。アジピン酸の価格変動や機械設備の高コストといった課題はあるものの、TPE市場は、より軽量でリサイクル可能、かつ設計の柔軟性に富んだ素材を求める産業界のニーズに応え、堅調な成長を維持しています。

主要なレポートのポイント

* 製品タイプ別: 熱可塑性オレフィン(TPE-O)は、2024年に熱可塑性エラストマー市場シェアの25.59%を占め、2030年までに7.39%のCAGRで成長すると予測されています。

* 用途別: 自動車および輸送分野は、2024年の収益の39.88%を占めました。医療機器分野は、2030年までに5.86%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は、2024年の市場価値の46.84%を占め、2030年までに6.45%のCAGRで成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 自動車用ワイヤーおよびケーブルにおけるEV軽量化の推進(CAGRへの影響: +1.2%):

電気自動車の普及は、ワイヤーおよびケーブルの仕様を根本的に変えています。TPEは、軽量化と性能最適化の重要な要素として浮上しています。Celanese社のHytrel TPC-LCFは、炭素排出量を50%削減しつつ、-40℃から130℃の温度範囲に耐えることができ、EVのハーネス軽量化に貢献しています。架橋ポリオレフィンは、高電圧ラインでシリコーンに取って代わり、耐摩耗性を提供することで配線経路を短縮し、銅の使用量を削減しています。中国のOEMが主導するアジア太平洋地域がEV生産を支配しており、TPEの需要を牽引しています。

* 暖房、換気、空調(HVAC)産業における用途の拡大(CAGRへの影響: +0.8%):

ヒートポンプの採用と新しい冷媒は、シーリングと振動に対する要件を強化しています。TE Connectivityは、寿命信頼性を調達のベンチマークとして挙げており、ガスケットやホースライナーにおいてEPDMから高温対応のTPEへの代替を促しています。DSM社のArnitel HTは、一体型温風ダクトを可能にし、重量を40%、部品コストを50%削減することで、エネルギー効率の高い改修を目指す設置業者に直接的な利益をもたらしています。

* 家電製品における利用の増加(CAGRへの影響: +0.9%):

デバイスブランドは、ソフトタッチの美観、落下耐性、厳密な公差を重視しています。SABICとLubrizolのLNP-ESTANE ECOブレンドは、バイオベースの含有量を持ちながら、ラップトップの蓋のオーバーモールド時に色安定性を維持します。KRAIBURG TPEのLight Effectシリーズは、プレミアムイヤホンや時計に均一なアンビエントバックライトを提供し、UVによる黄変を防ぎます。フォームファクターが縮小するにつれて、ガスケットの壁が0.5mm未満に薄くなり、設計者は高い流動性と低い圧縮永久歪みを持つグレードを選択するようになっています。

* ヘルスケア産業からの需要の増加(CAGRへの影響: +1.1%):

生体適合性に関する規制は、病院がフタル酸エステルやラテックスの使用を避ける傾向を強めています。Teknor Apexのチューブグレードは、剥離に強く、ガンマ線、EtO、蒸気滅菌に対応し、輸液システムのポンプ寿命を延ばします。KRAIBURG TPEのTHERMOLAST Mシリーズ(ショア硬度00 30-50)は、人体組織を模倣し、義肢の装着感を向上させます。使い捨て診断薬や高度な創傷ケアも需要を拡大しており、医療分野はTPE市場で最も急速に成長するセグメントとしての役割を確立しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* アジピン酸供給による熱可塑性ポリウレタン(TPU)価格の変動(CAGRへの影響: -0.9%):

原材料コストのインフレは、TPUバリューチェーン全体にわたって大きなマージン圧力を生み出しており、アジピン酸の供給制約は価格安定性と生産計画に影響を与える重要なボトルネックとなっています。BASFはブタンジオール誘導体の価格を引き上げ、TPUメーカーのコスト変動を増幅させました。石油原料の急騰や物流の停滞は、加工業者の利益幅を縮小させ、一部のOEMはTPUに依存する重要度の低いプロジェクトを延期する傾向にあります。

* 高い製造および設備コスト(CAGRへの影響: -0.7%):

TPE生産に必要な設備投資は、市場参入の障壁となり、特にメーカーが高い金利と不確実な需要状況に直面している中で、生産能力の拡大を制約しています。2成分射出成形機や精密二軸押出機は500万米ドルを超えることがあり、投資回収期間が長くなります。熟練労働者の不足も、特に東南アジアで試運転のリスクを高め、新しい生産能力の展開を遅らせています。

* 軟質熱可塑性樹脂による3Dプリンティングの課題(CAGRへの影響: -0.4%):

軟質熱可塑性樹脂の3Dプリンティングにおける技術的課題も、市場成長の抑制要因の一つとなっています。

セグメント分析

* 製品タイプ別:

熱可塑性オレフィン(TPE-O)は、2024年に25.59%の収益を占め、2030年までに7.39%のCAGRで成長すると予測されており、セグメントレベルで最大の市場シェアを維持しています。自動車メーカーは、バンパーフェイシア、エアダムシール、アンダーボディパネルにTPE-Oを使用しています。これは、ポリプロピレン基材との結合が容易で、耐候性に優れているためです。建設プロファイルや消費財も、コスト目標がPPベースの合金に有利な場合に需要を加えています。

TPUは、価値で第2位を占め、運動靴、コンベヤーベルト、カテーテルジャケットなどの耐摩耗性が重要な用途で好まれています。アジピン酸の価格不安定性により成長の勢いは抑制されていますが、高付加価値ニッチ市場がマージンを維持しています。

TPVは、140℃のピーク温度に耐える必要があるエンジンルーム内のエアマネジメント部品でこれに続きます。

スチレン系ブロックコポリマーは、接着剤や使い捨てカミソリでシェアを維持し、TPCおよびTPAは、駆動ベルト、空気圧チューブ、チャージエアホースなどの自動車部品で利用されています。

「グローバル熱可塑性エラストマー(TPE)市場レポート」は、熱可塑性エラストマー(TPE)市場の包括的な分析を提供しています。TPEは、熱可塑性とエラストマーの両方の特性を併せ持つコポリマーまたはポリマーの物理的混合物であり、その電気抵抗性や成形性から携帯電話部品、ケーブル、プラグ、ソケットなどに利用されています。また、柔軟性、耐摩耗性、UV安定性から靴底、スキューバフィン、スキーポールハンドルなどにも使用されています。

本市場は、2025年には343億米ドルの価値があり、2030年までに441億米ドルに達すると予測されています。市場規模と予測は、製品タイプ、用途、および地域に基づいて、キロトン単位の量で算出されています。

製品タイプ別では、スチレン系ブロックコポリマー(TPE-S)、熱可塑性オレフィン(TPE-O)、熱可塑性加硫物(TPV)、熱可塑性ポリウレタン(TPU)、熱可塑性コポリエステル(TPC)、熱可塑性ポリアミド(TPA)に分類されます。特に熱可塑性オレフィン(TPE-O)は、2024年の収益の25.59%を占め、2030年まで年平均成長率(CAGR)7.39%で最も速い成長を遂げると見込まれています。

用途別では、自動車・輸送、建築・建設、履物、電気・電子、医療、その他の用途(家庭用品、接着剤・シーラント、HVACなど)に区分されます。医療機器分野は、病院がPVCやラテックスから滅菌可能で生体適合性のあるTPEソリューションへ移行しているため、年平均成長率(CAGR)5.86%で最も高い成長を示しています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域における市場規模と予測がカバーされています。アジア太平洋地域は、2024年の収益の46.84%を占め、自動車およびエレクトロニクス製造業に牽引され、2030年まで年平均成長率(CAGR)6.45%で拡大すると予測されており、市場を支配しています。

市場の成長を促進する主な要因としては、電気自動車(EV)におけるワイヤー・ケーブルの軽量化推進、暖房・換気・空調(HVAC)産業での用途拡大、家電製品での利用増加、ヘルスケア産業からの需要増加、履物およびスポーツ用品からの実質的な需要が挙げられます。EV分野では、TPEが軽量ワイヤージャケットや柔軟なバッテリーシールを可能にし、従来のゴム代替品よりも低いカーボンフットプリントを提供するため、注目されています。

一方、市場の成長を阻害する要因としては、アジピン酸の供給によるTPU(熱可塑性ポリウレタン)の価格変動、高い製造・設備コスト、軟質熱可塑性樹脂を用いた3Dプリンティングの課題が挙げられます。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析、主要企業のプロファイル(Arkema、Asahi Kasei、BASF、Covestro、DuPont、Evonik Industries、Huntsman International、Lanxess、LG Chem、Mitsubishi Chemical Groupなど)が詳細に分析されています。また、市場機会と将来展望として、未開拓分野の評価やバイオベース熱可塑性エラストマーの可能性についても言及されています。

本レポートは、研究方法論、エグゼクティブサマリー、市場概況(市場概要、市場促進要因、市場抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を含む)、市場規模と成長予測、競争環境、市場機会と将来展望といった構成で、TPE市場の全体像を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車用ワイヤーおよびケーブルにおけるEV軽量化の推進

- 4.2.2 暖房、換気、空調(HVAC)産業における用途の拡大

- 4.2.3 家庭用電化製品における利用の増加

- 4.2.4 ヘルスケア産業からの需要の増加

- 4.2.5 フットウェアおよびスポーツ用品からの実質的な需要

-

4.3 市場抑制要因

- 4.3.1 アジピン酸供給によるTPU(熱可塑性ポリウレタン)価格の変動

- 4.3.2 高い製造および設備コスト

- 4.3.3 軟質熱可塑性プラスチックによる3Dプリンティングの課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スチレン系ブロックコポリマー (TPE-S)

- 5.1.2 熱可塑性オレフィン (TPE-O)

- 5.1.3 熱可塑性加硫物 (TPV)

- 5.1.4 熱可塑性ポリウレタン (TPU)

- 5.1.5 熱可塑性コポリエステル (TPC)

- 5.1.6 熱可塑性ポリアミド (TPA)

-

5.2 用途別

- 5.2.1 自動車および輸送

- 5.2.2 建築および建設

- 5.2.3 フットウェア

- 5.2.4 電気および電子

- 5.2.5 医療

- 5.2.6 その他の用途 (家庭用品、接着剤およびシーラント、HVAC)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Asahi Kasei Corporation.

- 6.4.3 Avient Corporation

- 6.4.4 BASF

- 6.4.5 Celanese

- 6.4.6 Covestro AG

- 6.4.7 Group Dynasol

- 6.4.8 dsm-firmenich

- 6.4.9 DuPont

- 6.4.10 Evonik Industries AG

- 6.4.11 Exxon Mobil Corporation

- 6.4.12 Huntsman International LLC

- 6.4.13 Kraton Corporation

- 6.4.14 Lanxess

- 6.4.15 LCY

- 6.4.16 LG Chem

- 6.4.17 LyondellBasell Industries Holdings B.V.

- 6.4.18 Mitsubishi Chemical Group Corporation.

- 6.4.19 SABIC

- 6.4.20 Teknor Apex

- 6.4.21 Sumitomo Chemical Co., Ltd.

- 6.4.22 APAR Industries Ltd.

- 6.4.23 The Lubrizol Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性エラストマー(TPE)は、ゴムのような弾性とプラスチックのような成形加工性を併せ持つ高分子材料です。常温ではゴム弾性を示し、加熱すると軟化・溶融してプラスチックと同様に射出成形や押出成形などの加工が可能である点が最大の特徴です。これにより、ゴム製品に比べて生産性が高く、またリサイクルも容易であるため、近年その用途が急速に拡大しています。TPEは、分子構造内にゴム弾性を示す軟質セグメントと、プラスチック的な特性を示す硬質セグメントを併せ持つことで、このユニークな物性を発現します。

TPEはその化学構造によっていくつかの主要な種類に分類されます。代表的なものとしては、スチレン系TPE(TPSまたはSBC)、オレフィン系TPE(TPOまたはTPV)、ウレタン系TPE(TPU)、エステル系TPE(TPEEまたはCOPE)、アミド系TPE(TPAE)などが挙げられます。スチレン系TPEは、スチレンブロック共重合体(SBS、SEBS、SISなど)を主成分とし、軟質性、透明性、接着性に優れ、日用品や医療用途、接着剤などに広く用いられます。オレフィン系TPEは、ポリプロピレン(PP)などの熱可塑性樹脂とエチレンプロピレンゴム(EPDM)などのゴムをブレンドしたもので、耐候性、耐薬品性、軽量性に優れ、特に自動車部品や建築材料で多用されます。TPV(熱可塑性加硫物)は、ゴム成分が架橋されているため、より優れた耐熱性や圧縮永久ひずみ特性を持ちます。ウレタン系TPE(TPU)は、耐摩耗性、耐油性、高強度、優れた弾性を持つことが特徴で、スポーツ用品、医療機器、電線被覆、自動車部品などに利用されます。エステル系TPE(TPEE)は、高強度、耐熱性、耐薬品性、耐クリープ性に優れ、工業用部品や電線被覆、自動車のブーツなどに適しています。アミド系TPE(TPAE)は、ポリアミドを硬質セグメントに持つため、耐熱性、耐薬品性、耐摩耗性に優れ、自動車部品や工業用ホースなどに用いられます。これらのTPEは、それぞれ異なる特性を持つため、用途に応じて最適な種類が選択されます。

TPEの用途は非常に多岐にわたります。自動車産業では、内装材のソフトタッチ部品、外装のモールディング、ガスケット、ブーツ、ホース、エアバッグカバーなどに使用され、軽量化とデザインの自由度向上に貢献しています。医療分野では、カテーテル、チューブ、医療用グリップ、パッキン、輸液バッグなどに利用され、生体適合性や滅菌性、柔軟性が求められます。家電製品やOA機器では、ケーブル被覆、パッキン、グリップ、ボタン、防振材などに採用され、触感の向上や耐久性の確保に寄与しています。スポーツ・レジャー用品では、シューズの部品、ゴーグル、水中メガネ、自転車のグリップなどに使われ、快適性や機能性を高めています。建築・土木分野では、シーリング材、防水シート、窓枠のガスケットなどに利用され、耐久性や施工性を向上させます。その他、歯ブラシのグリップ、おもちゃ、容器の蓋、工具のグリップなど、日用品から工業製品まで幅広い分野でその特性が活かされています。

TPEに関連する技術としては、まず成形加工技術が挙げられます。射出成形、押出成形、ブロー成形、真空成形など、プラスチックと同様の加工法が適用可能です。特に射出成形では、複雑な形状の部品を効率的に大量生産できるため、TPEの普及に大きく貢献しています。また、コンパウンディング技術も重要です。これは、複数のポリマーや添加剤(可塑剤、安定剤、着色剤など)を混合・配合することで、特定の物性や機能(例えば、難燃性、導電性、抗菌性など)をTPEに付与する技術です。異種材料との接着や接合技術もTPEの応用範囲を広げています。例えば、硬質プラスチックとTPEを一体成形する二色成形やインサート成形は、デザイン性と機能性を両立させる上で不可欠な技術です。さらに、表面改質技術として、塗装、印刷、レーザー加工などがTPE製品の付加価値を高めるために用いられます。

TPEの市場背景を見ると、近年、環境意識の高まりや製品の高性能化ニーズを背景に、その需要は世界的に拡大傾向にあります。特に、自動車の軽量化による燃費向上、医療機器の使い捨て化と安全性向上、消費財におけるデザイン性と触感の重視などが、TPE市場の成長を牽引しています。アジア太平洋地域、特に中国やインドなどの新興国における自動車生産の増加やインフラ整備の進展が、TPE市場の成長を加速させています。主要なTPEメーカーとしては、クラレ、旭化成、住友化学、三菱ケミカルなどの日本企業に加え、BASF、Covestro、Arkema、ExxonMobil、Dow Chemicalなどのグローバル企業が市場をリードしています。これらの企業は、多様なTPE製品ラインナップと技術開発力で、市場のニーズに応えています。

将来の展望として、TPEはさらなる高性能化と環境対応が求められています。高性能化の方向性としては、耐熱性、耐薬品性、機械的強度のさらなる向上、特に高温環境下での使用に耐えうるTPEの開発が進められています。また、導電性、抗菌性、自己修復性といった多機能性を付与する研究も活発です。環境対応の面では、リサイクル性の高さがTPEの大きな利点ですが、さらにバイオマス由来のTPEや生分解性TPEの開発が進められており、持続可能な社会の実現に貢献することが期待されています。リサイクル技術の進化も重要であり、使用済みTPE製品から高品質な再生TPEを製造する技術が確立されつつあります。新たな応用分野としては、3Dプリンティング材料としてのTPEの活用、ウェアラブルデバイスやロボット部品における柔軟性と耐久性の両立、スマートテキスタイルへの応用などが挙げられます。これらの技術革新と市場ニーズの変化に対応することで、TPEは今後も様々な産業において不可欠な材料としての地位を確立していくことでしょう。