熱可塑性パイプ市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

熱可塑性パイプ市場レポートは、パイプタイプ(強化熱可塑性パイプ、熱可塑性複合パイプ、フレキシブル複合パイプ)、ポリマータイプ(ポリエチレン、ポリフッ化ビニリデンなど)、設置場所(陸上、海上・海底、坑井内)、用途(石油・ガス、化学・プロセス産業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱可塑性パイプ市場の概要

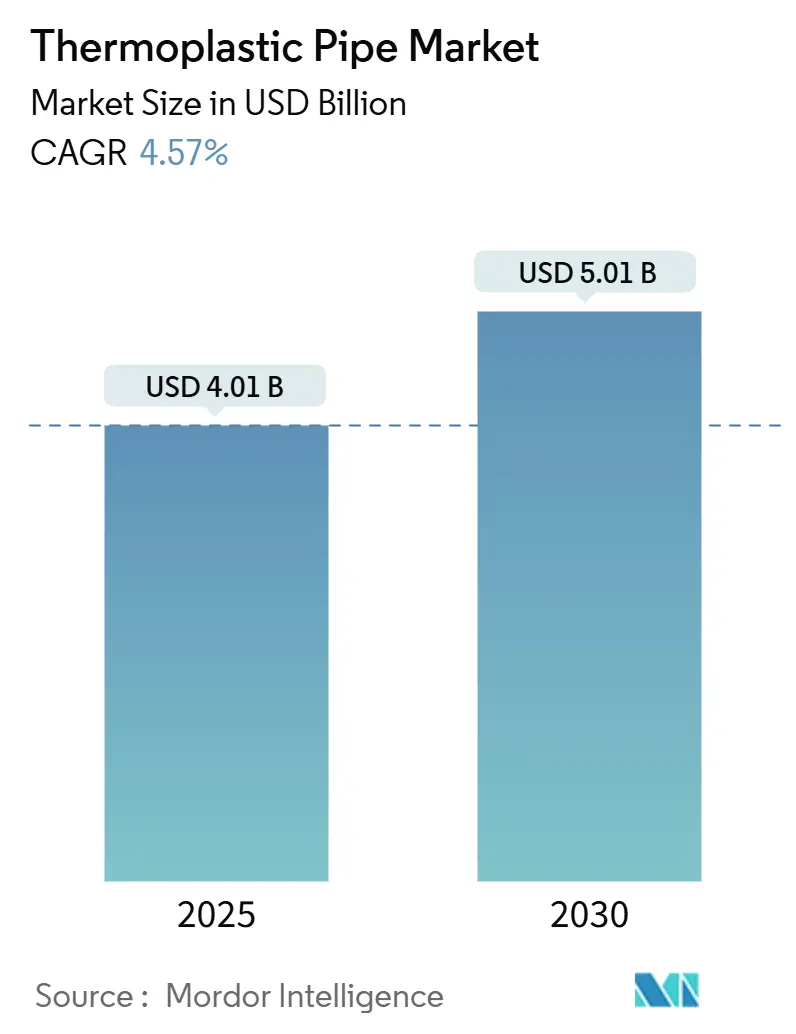

市場規模と予測

熱可塑性パイプ市場は、2025年には40.1億米ドルと推定され、2030年までに50.1億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.57%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

市場分析

石油・ガス、水、プロセス産業の事業者が腐食対策の強化に直面する中、炭素鋼パイプラインから、より軽量で非腐食性のポリマー製パイプへの投資シフトが続いています。これにより、設置期間の短縮と資産寿命の延長が実現されます。

米国運輸省の新しいメタン漏洩規制やEUのエネルギー部門メタン排出に関する規制2024/1787といった政策措置は、漏洩排出に罰則を課し、高い接合完全性を持つ材料を奨励することで、パイプの交換サイクルを加速させています。

アジア太平洋地域(APAC)における都市人口の増加も、市場を後押しする要因です。各国政府は、水および廃水インフラのアップグレードに予算を投入しており、ポリエチレン(PE)や強化熱可塑性パイプ(RTP)を指定する大規模な入札が増加しています。

深海油田の事業者も、腐食を排除し、オフショア設置時間を最大60%削減できる熱可塑性複合パイプ(TCP)を好んで採用しています。これは、日々のリグ費用が数十万米ドルに達することを考えると決定的な利点です。

しかし、石油価格に連動する樹脂価格の変動や、ほとんどのポリマーが鋼材に比べて圧力・温度の上限が低いという制約が、超高仕様のニッチ市場での普及を妨げています。

主要なレポートのポイント

* パイプタイプ別: 2024年には強化熱可塑性パイプ(RTP)が市場シェアの58%を占め、熱可塑性複合パイプ(TCP)は2030年までに6.4%のCAGRで拡大すると予測されています。

* ポリマータイプ別: 2024年にはポリエチレンが熱可塑性パイプ市場規模の48%を占め、ポリフッ化ビニリデン(PVDF)は2025年から2030年の間に7.2%のCAGRで成長すると予測されています。

* 設置場所別: 2024年には陸上パイプラインが熱可塑性パイプ市場規模の52%を占め、オフショア/海底設置は2030年までに最も速い6.9%のCAGRで成長する見込みです。

* 用途別: 2024年には石油・ガスが熱可塑性パイプ市場シェアの62%を占め、化学・プロセス産業は2030年までに6.6%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの46%を占め、2030年までに6.5%のCAGRを記録する見込みです。

世界の熱可塑性パイプ市場のトレンドと洞察(推進要因)

1. 腐食した鋼製パイプラインの急速な交換:

1970年代から1990年代の建設ブームで設置された老朽化した資産に、自治体やミッドストリーム事業者が同時に直面しています。業界の現場監査によると、腐食が計画外のメンテナンス費用の約46%を占めています。米国環境保護庁は、2045年までに6,300億米ドルの水システムアップグレードが必要と推定しており、そのうち1,150億米ドルが雨水ネットワークに充てられます。これらのプロジェクトでは、PEやポリプロピレン(PP)パイプが、軽量なリールによるクレーン作業時間の削減や、溶接の代わりに電融接合を使用することで、鋼材と比較して30~50%の設置コスト削減を実現することがよくあります。

2. オフショア事業者によるフローライン向けRTP/TCPへのシフト:

ブラジルのプレソルト層や西大西洋海域では、3,000メートルを超える深海探査が行われています。10,000 psiを超える圧力と二酸化炭素レベルは、標準的なAPIグレードの鋼材にストレス腐食を引き起こします。2025年には、Baker HughesがPetrobrasのBúzios油田向けに77kmのフレキシブルパイプを供給する契約を獲得し、溶接鋼製ストークと比較して60%の展開効率を挙げました。オランダの専門企業Strohmは、ExxonMobilのWhiptailプロジェクト向けに最大のTCP契約を獲得し、水深1,600mに設置する24本のジャンパーを製造しています。長尺スプーリングにより、少ない船舶航行で作業を完了でき、非金属製のケーシングは腐食監視を不要にします。

3. APACにおける都市の水・廃水インフラブーム:

急速な都市化により、自治体のネットワークは設計容量を超えています。インドのJal Jeevan Missionは、2026年までに1億4,800万世帯の農村部に水道接続を目標としており、水資源省の入札によると、2021年と比較してパイプ需要が3倍になると見込まれています。インドネシアの中期開発計画では、気候変動に強い水利事業に300億米ドル以上を割り当て、地盤の動きや塩分に耐えられる高密度ポリエチレン(HDPE)本管を優先しています。日本の国土交通省はデジタルツインのアップグレードを推進しており、融合接合部をRFIDタグで監視できるPEを予知保全に活用しています。また、地域全体の化学品生産能力は2030年までにほぼ倍増すると予測されており、関連するパイプ需要を牽引しています。

4. 水素対応熱可塑性パイプラインの試験運用:

ドイツ、オランダ、日本での初期の流通試験では、16バールで100%水素に対応するPVDFまたはPE-RTの派生品が使用されています。2024年には、GF Piping Systemsが140℃定格のPVDFパイプアレイを発表し、グリーン水素原料に切り替える化学メーカーからの需要を指摘しました。試験運用の成功は、今後10年間でより広範なネットワーク改修を加速させるでしょう。

抑制要因

1. 原油価格に連動するポリマー価格の変動:

樹脂コストはナフサやエタンの原料価格に追随し、2025年には北米でプラント停止や貨物輸送のボトルネックにより、PEとPPの価格が月間で15%以上変動しました。積水化学は、2026年4月から飲料水用PEパイプの定価を15%引き上げると発表しました。このような価格変動は、請負業者の利益を圧迫し、入札の遅延を引き起こすことがよくあります。

2. 鋼材と比較した圧力・温度制限:

標準的なPEグレードは60℃を超えると性能が急激に低下し、16バールを超える圧力での使用はほとんどなく、鋼材が依然として優勢な蒸気、地熱、超深海ライザーでの使用は制限されます。新しいPE4710でさえ、設計応力は1,000 psiが最大であり、鋼材の数千psiの天井には及びません。

セグメント分析

* パイプタイプ別:

RTPは、中圧炭化水素サービスでの長い実績により、2024年に熱可塑性パイプ市場シェアの58%を占めました。北米のシェールガス集配ラインの交換や中東の陸上での水圧入ループが需要を支えています。一方、TCPは比較的新しいものの、深海開発者がその耐腐食性と低い炭素排出量を重視するため、2030年までに6.4%のCAGRで成長すると予測されています。TCPの熱可塑性パイプ市場規模は、2024年の11億米ドルから2030年には16億米ドルに達すると見込まれています。DNVの2024年ハイブリッド複合フレキシブルパイプ標準ST-F207の発表は、高張力ライザー用途におけるTCPの正当性をさらに高めています。フレキシブル複合パイプ(FCP)は、動的な坑井介入や海底アンビリカルジャンパーのニッチなソリューションとして残っています。

* ポリマータイプ別:

ポリエチレンは、その普遍的な入手可能性と簡単な融着技術により、2024年に熱可塑性パイプ市場収益の48%を占めました。水道ネットワークでは、PE-100が電融接合カプラーを採用し、数分で接合を完了させ、漏洩の可能性を減らし、交通量の多い道路の下での非開削設置を可能にしています。しかし、価値成長の物語はPVDFにあり、水素対応試験や半導体クリーンルーム配管を背景に7.2%のCAGRを記録しています。PVDFに起因する熱可塑性パイプ市場規模は、2024年の4億8,000万米ドルから2030年には7億3,000万米ドルに増加すると予測されています。PVDFは140℃に耐え、強力な酸に抵抗し、非常に低いガス透過性を示します。

* 設置場所別:

陸上システムは通常、集配、流通、給水網における腐食した既存の鋼材を置き換えるもので、2024年の収益の52%を占めましたが、CAGRは3.8%と低いです。対照的に、オフショア/海底ラインは現在支出の38%を占め、IOCおよびNOCの油田開発計画が深海および高CO₂貯留層に集中するため、6.9%で拡大しています。オフショアサービス向けの熱可塑性パイプ市場規模は、Petrobras、ExxonMobil、TotalEnergiesのTCPジャンパースプール、ダイナミックライザー、ガスリフトフローラインを指定する作業プログラムによって、2030年までに20億米ドルに近づくと予測されています。

* 用途別:

石油・ガスは2024年の総メートル数の62%を消費しましたが、上流の設備投資がキャッシュフロー規律と脱炭素化にシフトするため、CAGRはわずか4%にとどまっています。対照的に、化学・プロセス部門は、バッテリー材料プラント、半導体製造工場、モジュール型CCSユニットにおける耐腐食性パイプの需要急増により、6.6%のCAGRを記録し、現在の3億3,000万米ドルから2030年には4億8,500万米ドルに達すると予測されています。水・廃水は、米国、インド、インドネシアの景気刺激策の恩恵を受け、安定した5%のCAGRを維持しています。

地域分析

アジア太平洋地域は2024年に収益の46%を占め、2030年までに6.5%のCAGRで需要を牽引し続ける見込みです。APACの熱可塑性パイプ市場規模は、2030年までに26億米ドルを突破すると予測されています。インドだけでも2025年に28億米ドルを超える水部門の入札が行われており、東南アジアの化学品生産量は2030年までに4,480億米ドルに達すると見込まれており、プロセス冷却ループのパイプ要件が倍増します。

北米は、シェールガス集配のアップグレードと連邦政府のメタン料金により、融着接合PEが経済的に不可欠となり、第2位にランクされています。欧州市場は交換サイクルとともに成熟していますが、規制2024/1787と飲料水指令のポジティブリスト要件により、規制上の後押しを受けています。

南米、中東、アフリカは、ブラジルと西アフリカでの深海活動や湾岸周辺の海水淡水化パイプラインによってサービスが提供されています。

競争環境

熱可塑性パイプ市場は中程度の断片化が特徴で、上位5社が合わせて約28%を占めており、地域専門企業や垂直統合型EPC企業が参入する余地があります。TechnipFMC、Baker Hughes、Shawcor、Prysmian、GF Piping Systemsは、独自の材料ブレンド、迅速なスプールベース、ターンキー設置サービスを参入障壁として活用しています。

コストリーダーシップは依然として重要ですが、顧客は現在、ライフサイクル排出量とデジタル対応度に基づいて入札を評価しています。これは、バイオベースPEや資産追跡用の埋め込みRFIDタグを提供する企業に有利な特性です。パイプライン入札では文書化とコンプライアンスが重視されるため、堅牢な試験データと第三者認証を持つサプライヤーが、高仕様プロジェクトの不均衡なシェアを獲得しています。

最近の業界動向

* 2025年6月: Prysmianは、米国の熱可塑性エンクロージャおよびファイバー管理ソリューションの大手メーカーであるChannell Commercial Corporationを9億5,000万米ドルで買収しました。

* 2025年5月: Georg Fischer(GF)は、VAG Groupを2億スイスフランで買収し、特にインフラ部門におけるフローソリューションプラットフォームを強化しました。

* 2025年3月: Baker HughesとPetrobrasは、30年の寿命を持つ耐応力腐食性フレキシブルパイプを開発するための技術開発プログラムで提携しました。

* 2024年11月: SCG Chemicalsは、ベトナムのLong Son Petrochemicals(LSP)複合施設におけるエタン利用を強化するため、7億米ドルを投資しています。

本レポートは、世界の熱可塑性パイプ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されており、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望を包括的に評価しています。

熱可塑性パイプ市場は、2025年には40.1億米ドルと評価され、2030年までに50.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.57%です。

市場の成長を牽引する主な要因としては、腐食した鋼製パイプラインの急速な交換需要、オフショア事業者によるフローライン向け強化熱可塑性パイプ(RTP)および熱可塑性複合パイプ(TCP)への移行、アジア太平洋地域における都市部の水・廃水インフラの急速な発展が挙げられます。さらに、米国およびEUにおけるメタン漏洩規制の強化、水素対応熱可塑性パイプラインの試験的導入、モジュール型CCSプラントでの複合CO₂ラインの採用も重要な推進力となっています。特に、米国およびEUの漏洩検知義務化は、漏洩を本質的に低減する融着接合型熱可塑性システムへの移行を促しています。

一方で、市場の成長を抑制する要因も存在します。原油価格に連動するポリマー価格の変動性、鋼製パイプと比較した圧力・温度制限、深海用途における資格認定サイクルの長期化、特定の樹脂に対するマイクロプラスチック規制への対応などが挙げられます。2025年には樹脂価格が15%以上変動したことから、長期的な供給契約と戦略的な在庫管理の重要性が浮き彫りになっています。

市場は、パイプの種類、ポリマーの種類、設置場所、用途、および地域によって詳細に分析されています。

パイプの種類別では、強化熱可塑性パイプ(RTP)、熱可塑性複合パイプ(TCP)、フレキシブル複合パイプ(FCP)に分類されます。このうち、熱可塑性複合パイプ(TCP)は、オフショア深海プロジェクトに牽引され、2030年まで6.4%という最も高いCAGRで成長すると予測されています。

ポリマーの種類別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリフッ化ビニリデン(PVDF)、ポリ塩化ビニル(PVC/CPVC)、その他(PA、PPSなど)が含まれます。

設置場所別では、陸上、オフショア/海底、ダウンホール/坑井に分けられ、用途別では、石油・ガス、水・廃水、化学・プロセス産業、鉱業・スラリー、地域冷暖房などが主要な用途です。

地域別では、アジア太平洋地域が世界の需要を牽引しており、2024年の売上高の46%を占め、大規模な水・インフラプロジェクトに支えられ、6.5%のCAGRで拡大しています。北米、欧州、南米、中東・アフリカも主要な市場地域として分析されています。

技術的な展望としては、RTP、TCP、FCPの進化に加え、水素サービスへの対応が注目されています。特に、水素対応熱可塑性パイプラインの試験的導入は、将来のエネルギーインフラにおける熱可塑性パイプの役割を示唆しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。TechnipFMC、Pipelife Nederland BV、Advanced Drainage Systems (ADS)など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。全体として、熱可塑性パイプ市場は、環境規制の強化とインフラ投資の増加により、今後も堅調な成長が見込まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腐食した鋼製パイプラインの迅速な交換

- 4.2.2 オフショア事業者はフローラインにRTP/TCPへ移行

- 4.2.3 APACにおける都市の水・廃水インフラブーム

- 4.2.4 米国およびEUにおけるメタン漏洩規制の強化

- 4.2.5 水素対応熱可塑性パイプラインのパイロットプロジェクト

- 4.2.6 複合CO₂ラインを採用するモジュール型CCSプラント

- 4.3 市場の阻害要因

- 4.3.1 原油価格に連動するポリマー価格の変動

- 4.3.2 鋼材と比較した圧力・温度制限

- 4.3.3 深海での認定サイクルの長期化

- 4.3.4 特定の樹脂に対するマイクロプラスチック規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 (RTP、TCP、FCP、水素サービス)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 パイプタイプ別

- 5.1.1 強化熱可塑性パイプ (RTP)

- 5.1.2 熱可塑性複合パイプ (TCP)

- 5.1.3 フレキシブル複合パイプ (FCP)

- 5.2 ポリマータイプ別

- 5.2.1 ポリエチレン (PE)

- 5.2.2 ポリプロピレン (PP)

- 5.2.3 ポリフッ化ビニリデン (PVDF)

- 5.2.4 ポリ塩化ビニル (PVC/CPVC)

- 5.2.5 その他 (PA、PPSなど)

- 5.3 設置場所別

- 5.3.1 陸上

- 5.3.2 海上/海底

- 5.3.3 坑内/坑井

- 5.4 用途別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学・プロセス産業

- 5.4.4 鉱業・スラリー

- 5.4.5 地域冷暖房

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 TechnipFMC

- 6.4.2 Pipelife Nederland BV

- 6.4.3 Advanced Drainage Systems (ADS)

- 6.4.4 Shawcor – Flexpipe Systems

- 6.4.5 Future Pipe Industries

- 6.4.6 National Oilwell Varco (NOV) – Fiberglass Systems

- 6.4.7 Baker Hughes – Composite Pipe Solutions

- 6.4.8 Prysmian – Subsea Composite Lines

- 6.4.9 Polyflow LLC

- 6.4.10 Magnum RTP

- 6.4.11 Airborne Oil & Gas

- 6.4.12 GF Piping Systems

- 6.4.13 Wavin

- 6.4.14 ALFAGOMMA Industrial Piping

- 6.4.15 Simtech Process Systems

- 6.4.16 Tianjin Jingtong Pipe Industry

- 6.4.17 Cosmoplast

- 6.4.18 Astral Limited

- 6.4.19 IPEX Inc.

- 6.4.20 Uponor

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性パイプは、加熱すると軟化し、冷却すると固化する性質を持つ熱可塑性樹脂を主原料として製造される管材の総称でございます。この特性により、成形加工が容易であり、また使用後には再加熱してリサイクルすることも可能である点が大きな特徴です。金属パイプと比較して、軽量性、優れた耐食性、電気絶縁性、加工のしやすさ、そして一般的に低コストであるといった多くの利点を持ち、現代社会の様々なインフラや産業分野において不可欠な素材となっております。その柔軟な特性から、地震などの地盤変動にも強く、配管の長寿命化にも貢献しています。

熱可塑性パイプの種類は、使用される樹脂材料によって多岐にわたります。最も広く普及しているのは塩化ビニル樹脂(PVC)パイプで、硬質PVCは給排水管、電線保護管などに、軟質PVCはホースなどに利用されます。ポリエチレン樹脂(PE)パイプは、高密度ポリエチレン(HDPE)がガス管、水道管、下水管、農業用水管などに、中密度ポリエチレン(MDPE)がガス管などに用いられ、優れた柔軟性と耐衝撃性、耐薬品性を有します。ポリプロピレン樹脂(PP)パイプは、耐熱性や耐薬品性に優れるため、給湯管や化学プラントの配管に利用されます。その他にも、給水給湯管や床暖房に用いられる柔軟性と耐熱性に優れたポリブテン樹脂(PB)パイプや架橋ポリエチレン(PEX)パイプ、PVCよりも耐熱性を向上させた塩素化塩化ビニル樹脂(CPVC)パイプ、さらに高い耐薬品性と耐熱性が求められる特殊な工業用途にはポリフッ化ビニリデン(PVDF)パイプなどが存在します。また、単層管だけでなく、異なる樹脂を組み合わせた多層管や、樹脂と金属を複合させた複合管など、特定の性能を付与した構造のパイプも開発されています。

熱可塑性パイプの用途は非常に広範です。建築設備分野では、給水、給湯、排水、ガス、空調、床暖房システムなど、建物のライフラインを支える重要な役割を担っています。土木・インフラ分野では、上水道、下水道、農業用水の導管、ガス導管、電線や通信ケーブルの保護管、道路の排水管など、社会基盤の整備に不可欠です。産業分野では、化学プラントにおける薬品輸送、食品工場での衛生的な流体輸送、半導体工場での純水輸送、医療施設での特殊ガス配管、排気ダクトなど、多種多様な流体や気体の輸送に利用されています。農業分野では、灌漑システムや排水設備、温室の暖房配管などに活用され、漁業分野では養殖施設の配管にも使われるなど、その適用範囲は日々拡大しております。

関連技術としては、まず製造技術が挙げられます。基本的な押出成形に加え、複数の樹脂を同時に押し出す共押出成形により多層管が製造され、特定の機能を持たせることが可能です。また、パイプの強度を高める延伸技術や、ポリエチレンを架橋させて耐熱性・耐圧性を向上させる架橋技術なども重要です。次に接合技術ですが、熱可塑性パイプの特性を活かした融着(溶着)が主流です。突合せ融着、電気融着、ソケット融着などがあり、材料や用途に応じて使い分けられます。PVC管では接着剤を用いた接着接合も一般的です。さらに、ねじ込み、フランジ、ワンタッチ継手などのメカニカル接合も広く用いられています。施工技術では、既設管の内部に新しいパイプを挿入する非開削工法や、工場で配管ユニットを事前に組み立てるプレハブ化などにより、工期の短縮や品質の向上が図られています。検査・評価技術としては、非破壊検査による品質管理や、耐圧試験、水密試験などが行われます。環境面では、使用済みパイプを再利用するマテリアルリサイクルや、化学原料に戻すケミカルリサイクルといったリサイクル技術の開発と普及も進められています。

市場背景としては、熱可塑性パイプ市場は堅調な成長を続けています。その主な要因は、金属管からの代替需要の増加です。金属管に比べて優れた耐食性、軽量性、施工性、そしてコストメリットが評価され、特に水やガスを扱う配管において急速に普及が進みました。また、世界的なインフラの老朽化対策としての更新需要や、新興国におけるインフラ整備需要も市場拡大を牽引しています。環境意識の高まりも追い風となっており、リサイクル性の高さや、製造・施工時の省エネルギー性、そして優れた断熱性によるエネルギー効率の向上などが評価されています。さらに、地震などの災害時における柔軟性や耐震性の高さも、その需要を後押しする要因となっています。一方で、標準化の推進、長期信頼性データのさらなる蓄積、高温・高圧用途における適用限界の克服、原材料価格の変動などが課題として挙げられます。

将来展望として、熱可塑性パイプはさらなる高機能化と環境対応が求められるでしょう。耐熱性、耐圧性、耐薬品性の向上はもちろんのこと、抗菌性や防藻性といった付加機能の付与、さらにはセンサーを内蔵したスマートパイプの開発など、IoT技術との融合も進むと予想されます。環境面では、バイオマスプラスチックや生分解性プラスチックの利用拡大、リサイクル技術の高度化と普及、製造工程におけるさらなる省エネルギー化が推進されるでしょう。施工性においては、より簡便で確実な接合技術の開発や、AIやロボットを活用した自動施工システムの導入が進む可能性があります。新たな市場としては、水素輸送やCO2回収・貯留(CCS)関連の配管、海洋インフラ、さらには宇宙関連といった極限環境での利用も視野に入ってきています。熱可塑性パイプは、インフラの長寿命化とライフサイクルコストの削減に貢献し、資源循環型社会の実現に向けた重要な役割を担い続けることが期待されています。