熱可塑性ポリウレタン市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

熱可塑性ポリウレタン市場レポートは、製品タイプ(ポリエステルTPU、ポリエーテルTPU、ポリカプロラクトンTPU)、用途(押出成形品、射出成形品など)、エンドユーザー産業(フットウェア、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱可塑性ポリウレタン(TPU)市場の概要

本レポートは、熱可塑性ポリウレタン(TPU)市場について、製品タイプ(ポリエステルTPU、ポリエーテルTPU、ポリカプロラクトンTPU)、用途(押出成形品、射出成形品など)、最終用途産業(フットウェア、自動車など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分析しています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

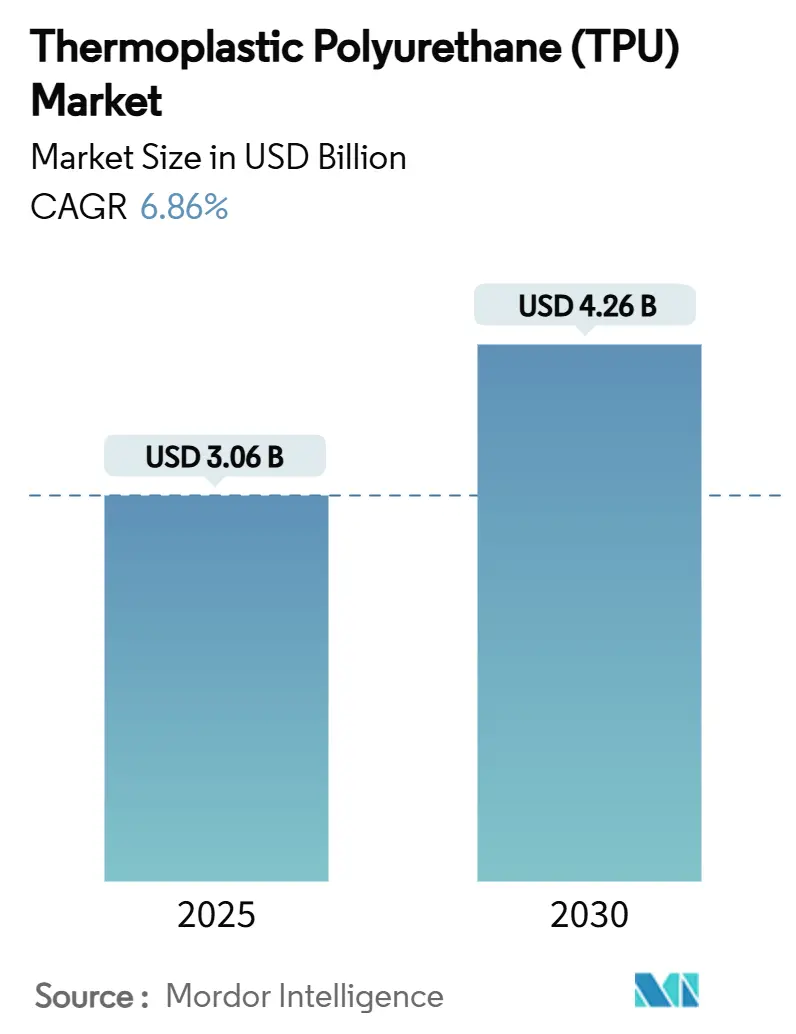

熱可塑性ポリウレタン市場は、2025年に30.6億米ドルと推定され、2030年までに42.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.86%です。この成長は、フットウェア、自動車、医療機器、積層造形(3Dプリンティング)といった幅広い分野での需要拡大に支えられています。これらの分野では、弾性、耐摩耗性、加工の容易さを兼ね備えた材料が求められています。

ポリエステルTPUは、機械的性能とコストのバランスが取れているため、市場で優位を占めています。また、バイオベースの含有量やクローズドループ設計は、ブランドが持続可能性の要件を満たすのに役立っています。電気自動車の軽量化、ウェアラブルヘルスモニターでの採用拡大、フレキシブル太陽電池モジュールにおけるTPU膜の使用増加も、TPU市場の対象範囲を広げています。地域別に見ると、アジア太平洋地域は統合されたサプライチェーンと大規模な下流生産能力により、競争が最も激しいですが、北米の生産者は規制遵守と特殊なイノベーションにおいて主導的な役割を果たしています。

主要なレポートのポイント

* 製品タイプ別: ポリエステルTPUが2024年に売上高の40%を占め、2030年までに7.87%のCAGRで拡大すると予測されています。

* 用途別: 押出成形品が2024年にTPU市場シェアの44%を占めましたが、射出成形品は2030年までに7.95%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途産業別: フットウェアが2024年にTPU市場規模の30%を占めました。自動車部品は2025年から2030年の間に8.03%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に世界の売上高の58%を占め、2030年までに7.71%のCAGRで成長しています。

市場のトレンドと洞察(促進要因)

* ウェアラブル医療機器の需要増加: 連続血糖モニター、スマート心臓パッチ、次世代カテーテルなどの採用が急増しており、医療グレードTPUの需要が高まっています。これらのデバイスには、ソフトな触感、長期的な皮膚適合性、キンク耐性が求められます。Avient社はアジアのヘルスケア技術メーカー向けにNEUSoft TPUの生産能力を3倍に拡大し、Lubrizol社とPolyhose社は神経血管製品の生産を5倍に拡大する工場を設立しています。

* CAGRへの影響: +1.2%

* 影響期間: 中期(2~4年)

* 3Dプリンティング用フィラメントおよびパウダーの進化: 積層造形は、最終用途の性能を模倣した機能部品を可能にすることで、プロトタイプサイクルを再構築しています。BASF社のUltrasint TPU01は、80%のパウダーリサイクル率と88-90 Shore Aの硬度を持ち、格子状ミッドソールや衝撃吸収性自動車ダクトに適したエネルギーリターンを提供します。

* CAGRへの影響: +0.8%

* 影響期間: 短期(2年以内)

* バイオベース単一素材フットウェアへの移行: 世界的なフットウェアブランドは、回収とリサイクルを簡素化する単一ポリマー構造へと移行しています。Adidas社のFuturecraft LoopスニーカーはTPUのみで製造され、材料分離なしでクローズドループの再製造を可能にしています。Lubrizol社のポートフォリオには、40~50%の植物由来炭素を含む100%TPUシューズを製造できる素材が含まれています。

* CAGRへの影響: +1.5%

* 影響期間: 中期(2~4年)

* 膜におけるPVCからTPUへの移行: 建築用ファブリックやフレキシブル太陽電池ラミネートでは、潜在的な有害廃棄物分類を回避し、屋外での耐久性を高めるために、PVCからTPUへの代替が進んでいます。TPU膜は、優れたUV安定性と低温での柔軟性を提供します。

* CAGRへの影響: +0.7%

* 影響期間: 長期(4年以上)

* 産業用途の増加:

* CAGRへの影響: +0.9%

* 影響期間: 中期(3~4年)

市場のトレンドと洞察(抑制要因)

* 1,4-BDO原料の価格変動: ポリエステルおよびポリエーテルTPUは、ソフトセグメントの化学に1,4-ブタンジオール(1,4-BDO)を使用しています。供給の混乱や二重用途規制の監視により、取引価格が上昇し、在庫計画が複雑化しています。

* CAGRへの影響: -1.1%

* 影響期間: 短期(2年以内)

* イソシアネート規制の強化: 北米におけるTDIおよびMDIの曝露限界は引き続き厳しくなっています。OSHAおよびEPAの監視により、製造業者は高度な換気、リアルタイム監視、および従業員の健康診断を導入せざるを得ません。

* CAGRへの影響: -0.6%

* 影響期間: 中期(2~4年)

* TPEEおよびTPVからの代替: 熱可塑性エラストマー(TPEE)や熱可塑性加硫物(TPV)といった競合材料からの代替も市場成長を抑制する要因となっています。

* CAGRへの影響: -0.8%

* 影響期間: 長期(5年以上)

セグメント分析

* 製品タイプ別: ポリエステルグレードが主導的地位を確立

* ポリエステルTPUは2024年の売上高の40%を占め、7.87%のCAGRで成長すると予測されており、TPU市場で最大かつ最速のセグメントとなっています。その堅牢な耐油性および耐グリース性は、油圧ホース、ワイヤーコーティング、動的自動車ベルトでの優位性を支えています。

* ポリエーテルTPUは、空気圧チューブや屋外ケーブルなど、耐加水分解性が最重要視される分野で需要を維持しています。

* ポリカプロラクトンTPUは規模は小さいものの、生体吸収性足場材の分野で進歩しています。

* 用途別: 射出成形が勢いを増す

* 押出成形フィルム、シート、プロファイルは、安定した生産量、一貫したゲージ制御、低いスクラップ率により、2024年の生産量の44%を占めました。

* しかし、射出成形部品は、スクリュー設計、適応型切り替えアルゴリズム、キャビティ圧力検知により寸法精度が向上し、7.95%のCAGRで成長すると予測されています。

* 接着剤、シーラント、コーティングのTPU市場規模も着実に拡大しており、コンバーターは可塑剤なしで高い剥離強度を評価しています。

* 最終用途産業別: フットウェアに続き自動車が急増

* フットウェアは、耐久性のあるミッドソールや透明なアウトソールの継続的な需要により、2024年に30%のシェアを維持しました。

* 自動車部品は、OEMが金属部品やPVC部品を軽量エラストマーに転換することで、8.03%のCAGRで成長すると予測されています。TPUは振動を吸収し、氷点下でも柔軟性を維持するため、バッテリー熱管理ラインに不可欠な特性です。

* 医療用ウェアラブル、電子機器ハウジング、産業用ベルトなども消費を拡大し、TPU市場への多様な下流依存を確固たるものにしています。

地域分析

* アジア太平洋: 2024年に世界の売上高の58%を占め、2030年までに年率7.71%で成長すると予測されています。中国の垂直統合型サプライチェーンは、原材料、コンパウンディング、変換を一体化し、コストを圧縮しています。Avient社の蘇州への投資は、カテーテルグレードTPUの生産を現地化し、地域の医療機器メーカーのリードタイムを短縮しています。

* 北米: パフォーマンススポーツ、医療用使い捨て製品、特殊フィルムでの高い採用率により、第2位の市場となっています。ジイソシアネートに関する規制強化は参入障壁を高める一方で、低遊離イソシアネートプレポリマーやバイオベース炭素経路におけるイノベーションを促進しています。

* ヨーロッパ: 循環型経済フレームワークにおけるリーダーシップを活用しています。ブランドは再生可能な炭素原料と透明なライフサイクル終了スキームを好み、バイオマスバランスTPUグレードの需要を加速させています。

* 南米、中東・アフリカ: まだ初期段階ですが、戦略的に重要です。ブラジルのフットウェアクラスターは、リサイクル可能なTPUペレットの消費量を増やしており、アラブ首長国連邦の建設業者は、砂漠の紫外線曝露に耐えるTPU屋根膜を指定しています。

競争環境

熱可塑性ポリウレタン市場は統合されており、主要企業はMDI、TDI、ポリオールへの垂直統合を通じて、原料の入手可能性と安定したマージンを確保しています。BASF社の湛江ヴェルブントサイトにおける新しいTPU施設は、アジアの顧客向けに規模を拡大し、コストを削減しています。SABIC-Lubrizolの提携のような戦略的提携は、デバイスハウジングの生産を簡素化し、重量を20%削減しています。Covestro社はスポーツウェア向けにリサイクル含有TPUに注力し、Huntsman社はスマートファクトリー用途向けに導電性グレードを開発しています。生分解性医療用足場材は成長機会をもたらしており、脂肪族ジイソシアネートを用いた調整可能な分解速度に関する研究は、TPUをポリ乳酸インプラントの柔軟な代替品として位置付けています。

主要プレーヤー

* The Lubrizol Corporation

* Covestro AG

* Huntsman International LLC

* Wanhua Chemical Group Co. Ltd

* BASF

最近の業界動向

* 2025年2月: Lubrizol Corporationは上海に新しいESTANE TPU生産ラインを立ち上げ、自動車用塗料保護フィルム(PPF)産業の成長に関するホワイトペーパーを発表し、高品質PPF製品に対する高まる需要への対応とイノベーションへのコミットメントを強化しました。

* 2023年2月: Covestro AGは、最大のTPU施設を建設すると発表しました。この拡張は3段階で行われ、第1段階は2025年後半に完了し、最終段階は2033年に完了する予定です。この新しい施設は中国南部の珠海に建設され、最終拡張後には年間12万トンのTPU生産能力を持つことになります。

本レポートは、熱可塑性ポリウレタン(TPU)市場に関する詳細な分析を提供しています。TPUは、完全な熱可塑性エラストマーであり、優れた弾力性と溶融性を兼ね備えています。押出成形、射出成形、ブラスト成形、圧縮成形といった多様な製造方法で加工が可能であり、真空成形や溶液コーティングにも適しているため、幅広い用途で利用されています。本市場は、製品タイプ、用途、最終用途産業、および地域別に詳細にセグメント化されており、収益(USD)に基づいて市場規模と成長予測が示されています。特に、主要地域にわたる15カ国の市場動向が網羅されています。

TPU市場は、2025年には30.6億米ドルと評価されており、2030年までに42.6億米ドルに達すると予測されています。この成長は、年平均成長率(CAGR)で示されています。地域別に見ると、アジア太平洋地域が世界の収益の58%を占める最大の市場であり、2030年までのCAGRが7.71%と最も急速に成長している地域でもあります。製品タイプ別では、ポリエステルTPUが市場最大のシェア(40%)を占め、7.87%のCAGRで成長を牽引しています。これは、ポリエステルTPUが耐油性、優れた機械的強度、および費用対効果の高さという特性を兼ね備えているためです。

市場の成長を促進する主な要因としては、以下の点が挙げられます。第一に、ウェアラブル医療機器の普及が医療グレードTPUの需要を大きく増加させています。第二に、3Dプリンティング用フィラメントおよびパウダーの利用拡大が、製品開発におけるプロトタイピングの迅速化を加速させています。第三に、バイオベースのモノマテリアル履物プログラムの推進が、環境意識の高まりとともにTPUの消費量を押し上げています。さらに、フレキシブルソーラーパネルや建築用メンブレンにおいて、PVCからTPUへの転換が進んでいること、そして産業用途でのTPUの使用が拡大していることも重要なドライバーです。

一方で、市場の成長を抑制する要因も存在します。主なものとして、1,4-ブタンジオール(1,4-BDO)原料価格の変動が、ポリエステルTPUやポリエーテルTPUの価格を不安定にしている点が挙げられます。また、イソシアネート曝露に関する規制が世界的に厳格化されており、これが生産コストの増加や設備投資の複雑化につながっています。さらに、自動車用途においては、耐熱性の高い熱可塑性エラストマー(TPEE)や熱可塑性加硫物(TPV)といった代替品によるTPUの置き換えリスクも考慮されています。

持続可能性への関心の高まりは、TPU需要にポジティブな影響を与えています。モノマテリアル履物の開発、バイオベース原料の採用、そしてPVCの代替としてのTPUメンブレンの使用拡大は、循環型経済の目標と合致し、TPUの新たな需要を創出しています。

本レポートでは、製品タイプ(ポリエステルTPU、ポリエーテルTPU、ポリカプロラクトンTPU)、用途(押出成形品、射出成形品、接着剤、その他)、最終用途産業(履物、自動車、医療、電気・電子、建設、重工業、その他)、および地域(中国、インド、日本、韓国を含むアジア太平洋地域、米国、カナダ、メキシコを含む北米、ドイツ、英国、フランス、イタリア、スペインを含む欧州、ブラジル、アルゼンチンを含む南米、サウジアラビア、アラブ首長国連邦を含む中東・アフリカ)別に市場を詳細に分析しています。また、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。

競争環境については、BASF、Avient Corporation、Coim Group、Covestro AG、Huntsman International LLC、Mitsui Chemicals Inc.、The Lubrizol Corporation、Tosoh Corporation、Wanhua Chemical Group Co. Ltd.など、主要な市場参加企業の戦略的動向、市場シェア分析、企業プロファイルが提供されています。今後の市場機会としては、未開拓分野の評価に加え、環境負荷の低いバイオベース製品の開発への注力が高まると予測されており、これが市場の持続的な成長を支えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ウェアラブル医療機器が医療グレードTPUの需要を牽引

- 4.2.2 3Dプリンティング用フィラメントとパウダーがプロトタイピングの採用を加速

- 4.2.3 バイオベースの単一素材フットウェアプログラムが消費を促進

- 4.2.4 柔軟な太陽光発電および建築用膜におけるPVCからTPUへの移行

- 4.2.5 産業用途での使用増加

-

4.3 市場の阻害要因

- 4.3.1 1,4-BDO原料の価格変動がポリエステル/エーテルTPU価格を押し上げ

- 4.3.2 イソシアネート曝露規制の強化

- 4.3.3 自動車用途における高耐熱TPEEおよびTPVによる代替リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ポリエステルTPU

- 5.1.2 ポリエーテルTPU

- 5.1.3 ポリカプロラクトンTPU

-

5.2 用途別

- 5.2.1 押出成形品

- 5.2.2 射出成形品

- 5.2.3 接着剤

- 5.2.4 その他の用途

-

5.3 最終用途産業別

- 5.3.1 フットウェア

- 5.3.2 自動車

- 5.3.3 医療

- 5.3.4 電気・電子

- 5.3.5 建設

- 5.3.6 重工業

- 5.3.7 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルおよび市場概要、主要セグメント、財務、戦略、順位/シェア、製品、最近の動向を含む)

- 6.3.1 BASF

- 6.3.2 Avient Corporation

- 6.3.3 Coim Group

- 6.3.4 Covestro AG

- 6.3.5 Dongsung

- 6.3.6 Epaflex Polyurethanes SpA

- 6.3.7 Hexpol AB

- 6.3.8 Huntsman International LLC

- 6.3.9 Miracll Chemicals Co. Ltd

- 6.3.10 三井化学株式会社

- 6.3.11 Novotex Italiana SpA

- 6.3.12 Sumei Chemical Co. Ltd

- 6.3.13 Suzhou Austen New Mstar Technology Ltd

- 6.3.14 Taiwan PU Corporation

- 6.3.15 The Lubrizol Corporation

- 6.3.16 東ソー株式会社

- 6.3.17 Trinseo

- 6.3.18 Wanhua Chemical Group Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱可塑性ポリウレタン(TPU)は、ポリウレタンエラストマーの一種であり、熱可塑性樹脂の加工性とゴム弾性を併せ持つ高分子材料です。その分子構造は、イソシアネートと鎖延長剤から形成される硬質セグメントと、ポリオールから形成される軟質セグメントが交互に結合したブロック共重合体として特徴づけられます。この独特な二相分離構造が、TPUに優れた機械的特性、すなわち高強度、高弾性、耐摩耗性、耐屈曲性をもたらすと同時に、射出成形、押出成形、ブロー成形といった熱可塑性樹脂の一般的な加工方法を可能にしています。特に、低温での柔軟性、耐油性、耐薬品性、耐候性にも優れており、幅広い分野でその特性が活用されています。

TPUは、主に軟質セグメントを構成するポリオールの種類によって分類されます。ポリエーテル系TPUは、ポリエーテルポリオールを軟質セグメントに持ち、加水分解耐性、耐微生物性、低温特性、耐候性に優れるため、ケーブル被覆、医療用途、スポーツ用品などに適しています。一方、ポリエステル系TPUは、ポリエステルポリオールを軟質セグメントに持ち、機械的強度、耐油性、耐摩耗性、耐熱性に優れることから、自動車部品、工業用ホース、靴底などに広く用いられています。さらに、ポリカーボネート系TPUは、ポリカーボネートポリオールを軟質セグメントに持ち、ポリエーテル系とポリエステル系の両方の利点を兼ね備え、特に耐加水分解性、耐熱性、耐候性、機械的強度に優れるため、高耐久性が求められる用途に適用されます。これらの他にも、イソシアネートの種類や鎖延長剤の選択によっても、TPUの特性は細かく調整され、ショアA硬度60程度からショアD硬度80程度まで、非常に広範囲な硬度を持つ製品が存在します。

TPUの優れた特性は、多岐にわたる用途で活用されています。自動車分野では、ギアノブ、ダストブーツ、ガスケット、防振材、内装材、さらには車体保護フィルム(PPF)などに使用され、軽量化と耐久性向上に貢献しています。電子機器分野では、ケーブル被覆、コネクタ、スマートフォンケース、ウェアラブルデバイスのバンドなど、柔軟性と耐衝撃性が求められる部品に採用されています。スポーツ・レジャー用品では、スキーブーツ、インラインスケートのウィール、靴底、スポーツウェアの防水・透湿フィルム、ダイビング用品など、過酷な環境下での使用に耐える素材として不可欠です。医療・ヘルスケア分野では、カテーテル、医療用チューブ、人工臓器の一部、医療用フィルムなど、生体適合性と柔軟性が求められる用途で利用されています。その他にも、工業用ホース、ベルト、シーリング材、建築・土木分野の防水シート、3Dプリンティング用フィラメント、接着剤、塗料、繊維コーティングなど、その用途は広がり続けています。

TPUの製造と加工には、様々な関連技術が用いられています。重合技術としては、主にプレポリマー法やワンショット法が採用され、ポリオール、イソシアネート、鎖延長剤の精密な配合と反応制御が、目的とするTPUの特性を決定する上で極めて重要です。加工技術においては、射出成形による複雑な形状部品の効率的な製造、押出成形によるフィルム、シート、チューブ、プロファイルなどの連続成形、ブロー成形による中空成形品の製造、カレンダー成形による薄いシートやフィルムの製造、溶融紡糸による繊維の製造など、熱可塑性樹脂の多様な加工法が適用可能です。近年では、FDM方式などの3Dプリンティング用フィラメントとしても利用が拡大しています。また、難燃剤、紫外線吸収剤、抗菌剤、着色剤などの添加剤を配合するコンパウンディング技術により、特定の機能や特性を付与することが可能です。熱可塑性であるため、物理的リサイクル(粉砕・再溶融)が可能であり、化学的リサイクル(解重合)の研究も進められています。

TPU市場は、その多機能性と多様な用途により、世界的に着実な成長を続けています。特に、自動車産業における軽量化と高機能化のニーズ、電子機器の小型化と耐久性向上、医療分野での生体適合性材料への需要が市場を牽引しています。また、環境規制の強化に伴い、ハロゲンフリーであり環境負荷が低いとされるTPUは、PVC(ポリ塩化ビニル)の代替材料としての需要も高まっています。主要な市場プレイヤーとしては、BASF、Covestro、Lubrizol、Huntsman、Wanhua Chemical、DIC、三井化学など、グローバルな化学メーカーが中心となっており、アジア太平洋地域が最大の市場であり、特に中国での需要拡大が顕著です。

将来展望として、TPUはさらなる高機能化が期待されています。耐熱性、耐薬品性、耐加水分解性の向上に加え、導電性や生体適合性などの特殊機能付与が研究開発の焦点となります。環境対応の面では、バイオマス由来TPUやリサイクルTPUの開発が加速し、持続可能な社会への貢献が期待されます。ケミカルリサイクルの実用化も進むでしょう。新用途開拓としては、電気自動車(EV)や自動運転技術の進展に伴い、バッテリーパック部品、センサーハウジング、車載ケーブルなど、新たな自動車部品への適用が拡大します。ウェアラブルデバイスの進化により、より薄く、軽く、耐久性のある素材として、スマートウォッチやスマート衣料への応用が進むでしょう。3Dプリンティング分野では、柔軟性と耐久性を兼ね備えた材料として、カスタマイズ製品やプロトタイピングでの利用がさらに広がります。再生可能エネルギー分野においても、太陽光パネルの封止材や風力タービンの部品など、需要が増加する可能性があります。さらに、センサー機能を持つTPUや自己修復機能を持つTPUなど、スマートマテリアルとの融合による革新的な材料開発も期待されており、グローバルなサプライチェーンの安定化とコスト競争力の維持が、今後の市場拡大における重要な課題となるでしょう。