熱硬化性複合材料市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

熱硬化性複合材料市場レポートは、業界を繊維タイプ(炭素繊維、ガラス繊維、その他)、樹脂タイプ(エポキシ樹脂、フェノール樹脂、ポリエステル樹脂、ポリウレタン樹脂、ビニルエステル樹脂、その他)、最終用途産業(航空宇宙・防衛、自動車、建設・インフラ、電気・電子、海洋、パイプ・タンク、輸送、など)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

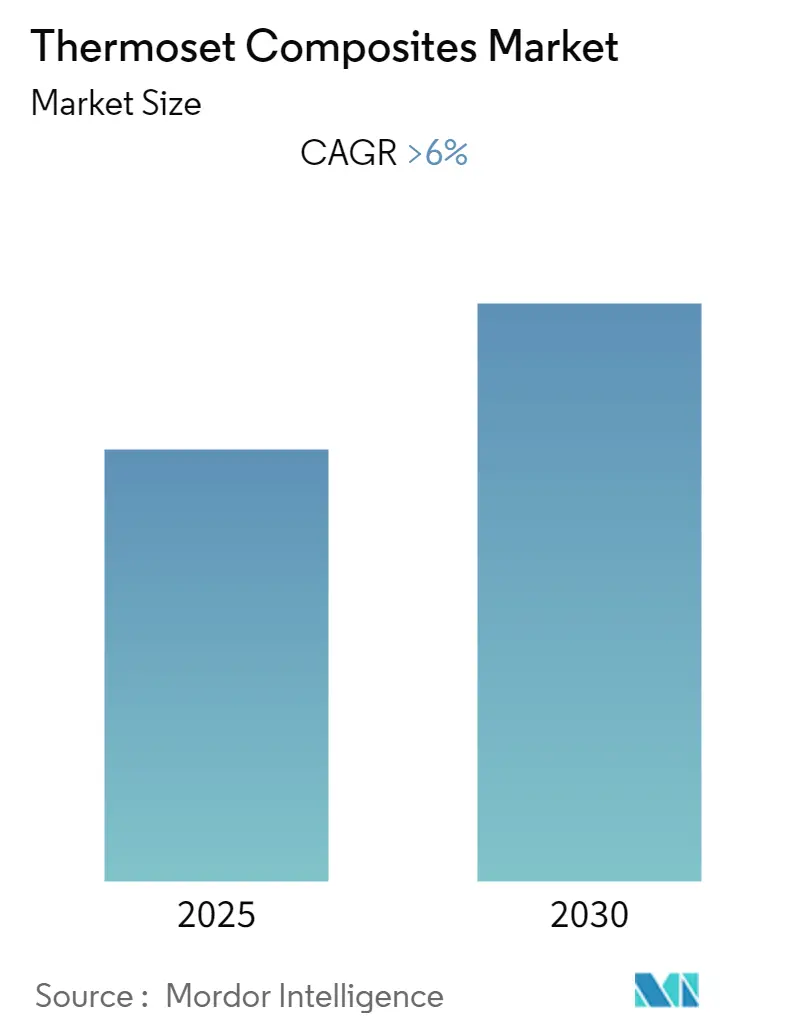

「サーモセット複合材料市場」に関するレポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)6%以上を記録すると予測されています。この市場は、その規模、シェア、成長トレンド、および主要企業について詳細に分析されています。

市場のセグメンテーション

本市場は、以下の要素によってセグメント化されています。

* 繊維タイプ: 炭素繊維、ガラス繊維、その他

* 樹脂タイプ: エポキシ樹脂、フェノール樹脂、ポリエステル樹脂、ポリウレタン樹脂、ビニルエステル樹脂、その他

* 最終用途産業: 航空宇宙・防衛、自動車、建設・インフラ、電気・電子、海洋、パイプ・タンク、輸送など

* 地域

主要な市場動向と予測

* 調査期間は2019年から2030年で、2024年を基準年としています。

* 予測期間中、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。

* 産業別では、航空宇宙産業が最大の市場シェアを占め、予測期間中もその優位性を維持すると予想されています。

* 風力エネルギー部門への投資増加が、市場に大きな成長機会をもたらす可能性があります。

* 市場の集中度は低く、中程度に細分化されています。

航空宇宙・防衛産業の優位性

航空宇宙・防衛分野では、熱硬化性複合材料の使用が急速に増加しています。これは、内装部品において高強度、優れた物理的特性、および剛性対密度比が求められるためです。これらの複合材料は、機体重量の削減に貢献し、燃費向上と運用コストの削減を可能にします。また、航空宇宙分野における研究開発および投資の増加も、熱硬化性複合材料の需要を押し上げています。米国やカナダなどの国々での航空機製造の増加も、航空宇宙産業における熱硬化性複合材料の応用を促進しており、これらの要因により、航空宇宙産業は予測期間中、市場を支配すると予想されています。

アジア太平洋地域の市場支配

アジア太平洋地域は、予測期間中、世界の熱硬化性複合材料市場において最大のシェアを占めると見込まれています。これは主に、インド、中国、ASEAN諸国を含む新興経済圏におけるエレクトロニクスおよび建設部門での使用増加によるものです。特に中国は、エレクトロニクス部門への投資増加により、この地域で最大の市場となると予想されています。さらに、この地域におけるインフラ投資の増加も、熱硬化性複合材料の需要を押し上げる可能性があります。インドの建設業界も近年著しい成長を遂げており、国内での熱硬化性複合材料の需要を促進すると考えられます。これらの要因により、アジア太平洋地域は予測期間中、熱硬化性複合材料市場を支配すると予想されています。

競争環境

熱硬化性複合材料市場は中程度に細分化されており、多くの企業が市場シェアを分け合っています。主要なプレーヤーには、Hexcel Corporation、JEC Group、TEIJIN LIMITED、Johns Manville、Huntsman International LLCなどが挙げられます。

全体として、熱硬化性複合材料市場は、特定の産業および地域における需要の増加と技術革新に支えられ、今後も堅調な成長を続けると予測されます。

本レポートは、グローバルな熱硬化性複合材料市場に関する詳細な分析を提供しています。調査は、特定の前提に基づき、市場の範囲を明確に定義し、包括的なリサーチ手法を用いて実施されています。

エグゼクティブサマリー

市場の主要な結論をまとめたエグゼクティブサマリーでは、熱硬化性複合材料市場が予測期間(2025年から2030年)において6%を超える年平均成長率(CAGR)で成長すると予測されています。主要な市場プレイヤーとしては、Hexcel Corporation、Huntsman International LLC、JEC Group、TEIJIN LIMITED、Johns Manvilleなどが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も急速に成長し、2025年には最大の市場シェアを占めると見込まれています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

市場ダイナミクス

市場の成長を推進する要因としては、風力エネルギー分野における熱硬化性複合材料の採用増加、および航空宇宙産業からの急速な需要拡大が挙げられます。一方で、リサイクルや再成形における課題が市場の成長を阻害する要因となっています。市場構造の分析には、業界バリューチェーン分析とポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度)が含まれています。

市場セグメンテーション

市場は以下の主要なセグメントに基づいて詳細に分析されています。

* 繊維タイプ: 炭素繊維、ガラス繊維、その他に分類されます。

* 樹脂タイプ: エポキシ樹脂、フェノール樹脂、ポリエステル樹脂、ポリウレタン樹脂、ビニルエステル樹脂、その他に分類されます。

* 最終用途産業: 航空宇宙・防衛、自動車、建設・インフラ、電気・電子、海洋、パイプ・タンク、輸送、風力エネルギー、その他といった幅広い産業での利用が分析されています。

* 地域: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域における市場動向が詳細に調査されています。

競争環境

競争環境の分析では、主要企業の合併・買収、合弁事業、提携、契約といった戦略的活動が評価されています。また、市場シェア/ランキング分析を通じて、主要プレイヤーの市場における位置付けが明らかにされています。プロファイルされている主要企業には、Accurate Plastics Inc.、Advanced Composite Structures Australia Pty Ltd.、C2 Composites、Connora Technologies、PolyOne Corporation、Hexcel Corporation、Huntsman International LLC、JEC Group、Johns Manville Corporation、Lingol Corporation、Mar-Bal, Inc.、Owens Corning、PPG Industries Inc.、SGL Group、Teijin Limited、TenCate Advanced Composites、Toray Industries Inc.などが含まれます。

市場機会と将来のトレンド

将来の市場機会としては、風力エネルギー分野への投資増加が特に注目されており、これが熱硬化性複合材料市場のさらなる成長を牽引する主要なトレンドとなることが示唆されています。

本レポートは、熱硬化性複合材料市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

(最終更新日:2024年12月11日)本レポートが、熱硬化性複合材料市場における皆様の戦略的な意思決定の一助となれば幸いです。さらなる詳細情報や特定の市場セグメントに関する深い分析をご希望の場合は、別途お問い合わせください。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 風力エネルギーにおける熱硬化性複合材料の選好の高まり

- 4.1.2 航空宇宙産業からの需要の急速な増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 リサイクルおよび再成形時に直面する課題

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 繊維タイプ

- 5.1.1 炭素繊維

- 5.1.2 ガラス繊維

- 5.1.3 その他

-

5.2 樹脂タイプ

- 5.2.1 エポキシ樹脂

- 5.2.2 フェノール樹脂

- 5.2.3 ポリエステル樹脂

- 5.2.4 ポリウレタン樹脂

- 5.2.5 ビニルエステル樹脂

- 5.2.6 その他

-

5.3 エンドユーザー産業

- 5.3.1 航空宇宙・防衛

- 5.3.2 自動車

- 5.3.3 建設・インフラ

- 5.3.4 電気・電子

- 5.3.5 海洋

- 5.3.6 パイプ・タンク

- 5.3.7 輸送

- 5.3.8 風力エネルギー

- 5.3.9 その他

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Accurate Plastics Inc.

- 6.4.2 Advanced Composite Structures Australia Pty Ltd.

- 6.4.3 C2 Composites

- 6.4.4 Connora Technologies

- 6.4.5 PolyOne Corporation

- 6.4.6 Hexcel Corporation

- 6.4.7 Huntsman International LLC

- 6.4.8 JEC Group

- 6.4.9 Johns Manville Corporation

- 6.4.10 Lingol Corporation

- 6.4.11 Mar-Bal, Inc.

- 6.4.12 Owens Corning

- 6.4.13 PPG Industries Inc.

- 6.4.14 SGL Group

- 6.4.15 帝人株式会社

- 6.4.16 TenCate Advanced Composites

- 6.4.17 東レ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 風力エネルギー部門への投資の増加

*** 本調査レポートに関するお問い合わせ ***

熱硬化性複合材料は、熱硬化性樹脂をマトリックス(母材)とし、ガラス繊維、炭素繊維、アラミド繊維などの強化繊維を組み合わせた高性能材料でございます。これらの材料は、加熱によって化学反応を起こし、三次元の網目構造を形成して硬化します。一度硬化すると再加熱しても軟化せず、優れた機械的強度、耐熱性、耐薬品性、寸法安定性、そして軽量性を発揮することが最大の特徴です。熱可塑性複合材料が加熱により軟化し再成形が可能なのに対し、熱硬化性複合材料は不可逆的な硬化プロセスを経るため、高い信頼性と耐久性が求められる用途で広く利用されております。

熱硬化性複合材料の種類は、使用されるマトリックス樹脂と強化繊維の組み合わせによって多岐にわたります。マトリックス樹脂としては、最も汎用性が高く高性能なエポキシ樹脂、安価で成形性に優れる不飽和ポリエステル樹脂、耐薬品性や耐水性に優れたビニルエステル樹脂、耐熱性や難燃性に優れるフェノール樹脂、そして超耐熱性を誇るポリイミド樹脂などが挙げられます。これらの樹脂は、それぞれ異なる特性を持ち、用途に応じて選択されます。一方、強化繊維としては、コストパフォーマンスに優れ、電気絶縁性も高いガラス繊維(GF)、軽量でありながら非常に高い強度と弾性率を持つ炭素繊維(CF)、高強度、高弾性率に加え、耐衝撃性や振動吸収性に優れるアラミド繊維(AF)が主要なものです。その他にも、ボロン繊維、セラミック繊維、さらには環境負荷低減の観点から天然繊維なども研究・実用化が進められております。これらの多様な組み合わせにより、要求される性能やコストに応じた最適な複合材料が設計・製造されております。

熱硬化性複合材料の用途は非常に広範でございます。航空宇宙分野では、航空機の主翼や胴体、ロケット、人工衛星の構造材として、その軽量性と高強度が高く評価され、特に炭素繊維強化プラスチック(CFRP)が不可欠な材料となっております。自動車分野では、車体構造材、エンジン部品、内外装部品などに適用され、軽量化による燃費向上や電気自動車(EV)の航続距離延長に貢献しております。風力発電の分野では、大型化する風車のブレードに採用され、軽量化と高耐久性を両立させております。スポーツ・レジャー用品では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレーム、ヘルメットなどに使用され、高性能化と軽量化を実現しております。建築・土木分野では、構造物の補強材や耐震補強、軽量パネルなどに利用され、インフラの長寿命化に寄与しております。その他にも、電気・電子分野のプリント基板や絶縁材料、船舶の船体やマスト、圧力容器、医療機器、産業機械部品など、多岐にわたる分野でその優れた特性が活かされております。

関連技術としては、まず様々な成形方法が挙げられます。手作業で行われるハンドレイアップ法やスプレーアップ法は、比較的低コストで汎用性が高い方法です。複雑な形状や高品質が求められる場合には、樹脂を型に注入するRTM(Resin Transfer Molding)やVaRTM(Vacuum-assisted RTM)が用いられます。航空宇宙分野で最高品質の部品を製造する際には、高温高圧下で成形するオートクレーブ成形が主流です。円筒形状の製造にはフィラメントワインディング法が、大量生産にはSMC(Sheet Molding Compound)やBMC(Bulk Molding Compound)を用いたプレス成形が適しております。また、長尺材の連続成形には引抜き成形(Pultrusion)が用いられます。これらの成形技術は、材料の特性を最大限に引き出し、効率的な生産を可能にするために日々進化しております。さらに、強化繊維に予め樹脂を含浸させた中間材料であるプリプレグ技術は、品質の安定化と成形作業の効率化に大きく貢献しております。製品の品質保証のためには、超音波探傷やX線検査などの非破壊検査技術も不可欠です。熱硬化性複合材料の大きな課題であるリサイクル性については、硬化した樹脂を分解して繊維を回収するケミカルリサイクル、粉砕してフィラーとして再利用するマテリアルリサイクル、熱エネルギーとして回収するエネルギー回収など、様々な技術開発が進められております。

市場背景としては、世界的な軽量化ニーズの高まりが最大の成長ドライバーとなっております。自動車の燃費規制強化やEV化の進展、航空機の燃費改善要求、そして風力発電ブレードの大型化など、あらゆる産業で軽量かつ高強度な材料が求められております。また、高性能化ニーズ、CO2排出量削減などの環境規制強化、新興国におけるインフラ整備なども市場拡大を後押ししております。一方で、炭素繊維などの強化繊維や高性能樹脂のコストが高いこと、成形時間が比較的長いこと、そしてリサイクル技術の確立と普及が遅れていることなどが課題として挙げられます。特に、熱硬化性樹脂の不可逆的な硬化特性がリサイクルを困難にしており、持続可能な社会の実現に向けた技術開発が急務となっております。また、複合材料の設計・製造には高度な専門知識と熟練した技術が必要であり、人材育成も重要な課題でございます。

将来展望としましては、熱硬化性複合材料は今後も様々な分野でその重要性を増していくと考えられます。技術革新の方向性としては、まず低コスト化と高速成形技術の開発が挙げられます。特に自動車分野での本格的な量産適用には、成形サイクルの短縮が不可欠です。また、リサイクル技術の確立と普及は、環境負荷低減と資源循環型社会の実現に向けた最重要課題であり、ケミカルリサイクルや熱分解リサイクルなどの実用化が期待されております。さらに、センシング機能や自己修復機能を持つ多機能複合材料の開発、熱可塑性複合材料とのハイブリッド化や棲み分けによる最適な材料選択も進むでしょう。用途の拡大としては、自動車分野でのさらなる適用拡大に加え、都市型航空モビリティ(空飛ぶ車)やドローンなどの新たなモビリティ分野、洋上風力発電などの再生可能エネルギー分野、さらには医療機器やロボット分野など、多岐にわたる領域での需要増加が見込まれております。持続可能性への貢献も重要なテーマであり、バイオマス由来の樹脂や繊維を用いた環境配慮型複合材料の開発も加速していくことでしょう。これらの技術革新と用途拡大により、熱硬化性複合材料は未来社会を支える基幹材料としての役割を一層強化していくものと期待されております。