熱硬化性成形材料市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

熱硬化性成形材料市場レポートは、樹脂タイプ(エポキシ、メラミンホルムアルデヒド、ユリアホルムアルデヒドなど)、繊維補強材(ガラス繊維、炭素繊維など)、用途(電気・電子、自動車、航空宇宙、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱硬化性成形コンパウンド市場の概要について、詳細を以下にまとめました。

市場規模、シェア、成長トレンド予測(2025年~2030年)

本レポートは、熱硬化性成形コンパウンド市場を樹脂タイプ(エポキシ、メラミンホルムアルデヒド、尿素ホルムアルデヒドなど)、繊維補強材(ガラス繊維、炭素繊維など)、用途(電気・電子、自動車、航空宇宙、建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化し、市場予測を金額(米ドル)で提供しています。

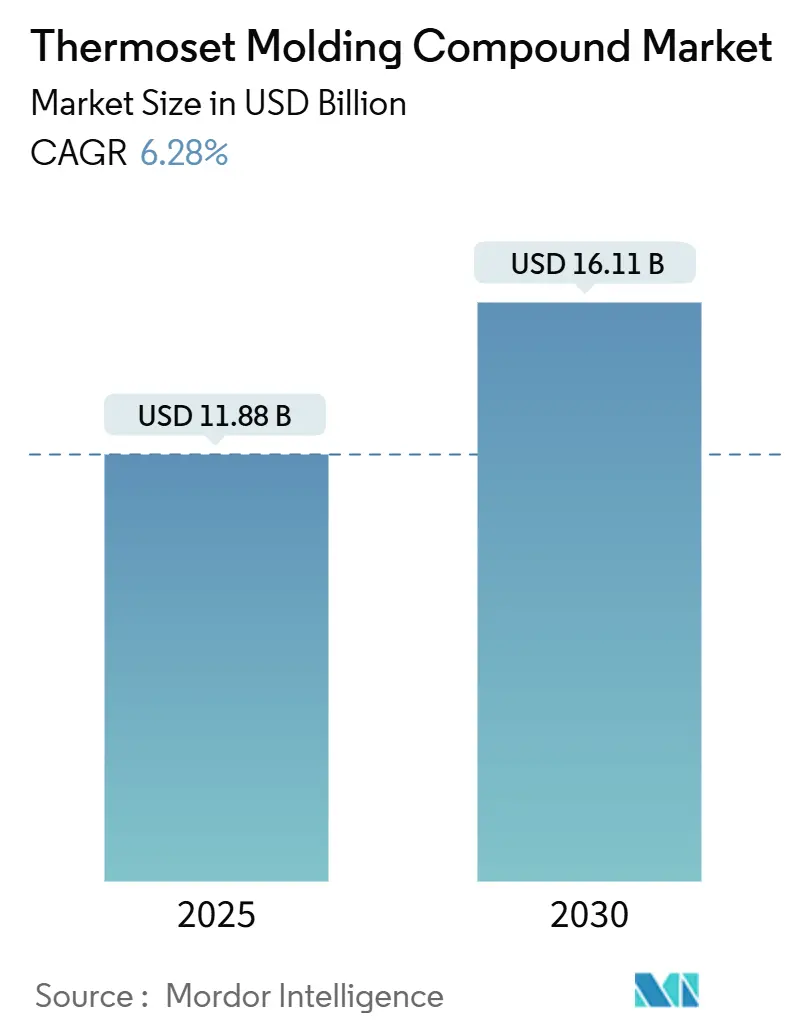

調査期間は2019年から2030年です。2025年の市場規模は118.8億米ドルと推定され、2030年には161.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.28%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。主要なプレーヤーには、レゾナック・ホールディングス株式会社、Hexion Inc.、BASF、住友ベークライト株式会社、四国化成工業株式会社などが挙げられます。

熱硬化性成形コンパウンド市場は、電気・電子パッケージングからの堅調な需要、電気自動車への移行加速、再生可能エネルギー資産の継続的な構築によって、今後も成長が期待されています。エポキシ樹脂輸入に対する貿易措置が地域的な生産能力増強を促し、サプライチェーンは徐々に再均衡しています。また、プロセス自動化により生産コストが低下し、最終用途での採用が拡大しています。持続可能性への圧力は、バイオベース原料やリサイクル可能な化学物質における急速なイノベーションを促しており、先進的な生産者はプレミアム価格を獲得できる立場にあります。資本集約的な製造要件と厳格な性能仕様が参入障壁となり、市場全体の収益性を支えています。

主要なレポートのポイント

* 樹脂タイプ別: 2024年においてフェノール樹脂が熱硬化性成形コンパウンド市場の28.89%を占めましたが、エポキシコンパウンドは2030年までに6.77%のCAGRで成長すると予測されています。

* 繊維補強材別: 2024年においてガラス繊維が市場の64.45%を占め、炭素繊維補強材は予測期間中に6.90%のCAGRで拡大すると見込まれています。

* 用途別: 2024年において電気・電子分野が市場シェアの37.78%を占めましたが、自動車分野は2030年までに7.12%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域は2024年に収益の46.79%を占め、全地域の中で最も速い7.05%のCAGRで成長しています。

グローバル熱硬化性成形コンパウンド市場のトレンドと洞察

市場の成長を牽引する要因:

* 電気・電子分野での使用拡大(CAGRへの影響:+1.8%): 半導体パッケージングは、200°Cを超える温度に耐え、誘電強度を維持する高度な成形コンパウンドへと移行しており、マレイミド系ブレンドが主流になりつつあります。5G基地局や電気自動車に展開されるワイドバンドギャップパワーモジュールは、熱サイクル疲労を軽減するためにこれらのコンパウンドに依存しています。デバイスの小型化は、より小さなリードピッチでの寸法安定性の必要性を高め、熱硬化性成形コンパウンド市場の需要を強化しています。また、電子機器メーカーは、より厳格な職場暴露制限に対応するため、ホルムアルデヒドフリーシステムを採用しており、バイオベース硬化剤化学のニッチ市場を開拓しています。

* 自動車および航空宇宙分野での軽量化推進(CAGRへの影響:+1.5%): 炭素繊維シート成形コンパウンドで製造された電気自動車のバッテリーエンクロージャーは、アルミニウム製ハウジングと比較して30%以上の軽量化を実現しつつ、衝突安全性基準を満たしています。高速圧縮成形サイクルはタクトタイムを短縮し、熱硬化性ソリューションを金属プレス加工品とコスト競争力のあるものにしています。航空宇宙のティアサプライヤーは、複雑な内装部品や二次構造部品を、ハロゲンを添加せずに難燃性基準を満たす圧縮成形熱硬化性樹脂に移行させています。リサイクル炭素繊維の統合も進んでおり、OEMの持続可能性要件を満たし、循環型経済の物語を強化しています。

* 再生可能エネルギー複合材料の需要急増(CAGRへの影響:+1.2%): 次世代ポリウレタン注入樹脂は、より速いウェットアウトと脱型サイクルにより、大型風力タービンブレードの製造コストを10~15%削減し、疲労抵抗を向上させます。洋上設備は、25年間の稼働サイクル中に加水分解や応力亀裂に耐えるコンパウンドを必要とし、ハイエンドの熱硬化性システムの需要を確固たるものにしています。太陽光発電の取り付けブラケットは、砂漠や沿岸気候でのメンテナンスを減らすために、耐腐食性の熱硬化性複合材料を指定することが増えています。ロジン原料から配合されたバイオ由来エポキシは、石油ベースの代替品と同等の弾性率と強度を示しており、再生可能エネルギー事業者の低炭素調達ガイドラインと合致しています。

* 高耐久性コンパウンドを採用するインフラプレハブ(CAGRへの影響:+0.9%): 塩化物や酸性の環境下で使用される橋梁デッキ、化学貯蔵タンク、廃水配管は、ビニルエステル樹脂やエポキシビニルエステル樹脂で製造されており、鋼鉄やコンクリートの代替品よりも長寿命です。プルートルーデッド熱硬化性プロファイルを使用したプレハブモジュールは、特に急速に成長するアジア太平洋経済圏において、建設スケジュールを加速させ、ライフサイクルメンテナンスコストを削減します。熱硬化性マトリックスに埋め込まれた相変化材料は、室内の温度変動を緩和する省エネ型ファサードパネルを生み出します。

* エポキシ樹脂のアンチダンピング関税後の地域生産能力増強(CAGRへの影響:+0.6%): エポキシ樹脂輸入に対する貿易措置が、地域的な生産能力増強を促し、北米と欧州で防御的な追加が行われています。

市場の成長を抑制する要因:

* リサイクル性と製品寿命末期の環境問題(CAGRへの影響:-1.1%): 熱硬化性樹脂に性能を与える恒久的な架橋ネットワークは、リサイクルを複雑にします。機械的粉砕では構造的価値の限られた短繊維しか得られず、化学的ソルボリシス技術は依然として資本集約的でエネルギーを大量に消費するため、商業展開が妨げられています。欧州で提案されている規則は、複合材料廃棄物に対して生産者に財政的責任を負わせるものであり、コンプライアンスコストの増加と利益率の低下につながる可能性があります。

* ホルムアルデヒド系コンパウンドの健康と安全リスク(CAGRへの影響:-0.8%): ホルムアルデヒドの職業暴露限界は引き続き厳しくなっており、製造業者は換気システムと個人用保護具のアップグレードを義務付けられ、運用コストを上昇させています。家具や内装パネルなどの消費者向け用途では、欧州の一部で全面的な代替が義務付けられています。研究機関はホルムアルデヒドフリーのアミノ樹脂を実証していますが、初期採用者はコストプレミアムとプロセス調整の課題に直面しています。

このレポートは、熱硬化性成形材料の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会と展望に至るまで、多角的な視点から詳細に解説されています。

1. 市場概況と成長予測

熱硬化性成形材料の世界市場は、2025年には118.8億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)6.28%で着実に成長すると見込まれています。この成長は、様々な産業における熱硬化性成形材料の需要拡大に支えられています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 電気・電子分野での使用増加: 熱硬化性成形材料は、その優れた電気絶縁性、耐熱性、機械的強度から、電気・電子部品において不可欠な材料となっています。特に、小型化・高性能化が進む電子機器において、その需要は高まっています。

* 自動車および航空宇宙分野における軽量化の推進: 燃費効率の向上や排出ガス削減の観点から、自動車および航空宇宙産業では軽量化が強く求められています。熱硬化性複合材料は、金属に代わる軽量かつ高強度な材料として、車体部品や航空機構造材への採用が拡大しています。特に、電気自動車(EV)のバッテリーエンクロージャーは、軽量化の必要性から2030年までCAGR 7.12%で最も急速に成長する用途分野と予測されています。

* 再生可能エネルギー複合材料の需要急増: 風力タービンのブレードや太陽光発電パネルの構造材など、再生可能エネルギー分野では耐久性と軽量性を兼ね備えた複合材料の需要が急速に増加しています。熱硬化性樹脂はこれらの用途に広く利用されています。

* 高耐久性複合材料を採用するインフラプレハブ: 建設分野では、耐久性、耐腐食性、施工性に優れた熱硬化性複合材料が、橋梁、パイプ、プレハブ建築部材などのインフラ用途で採用されています。

* エポキシ樹脂のアンチダンピング関税後の地域的な生産能力増強: 特定の地域におけるエポキシ樹脂に対するアンチダンピング関税の導入は、各地域での生産能力増強を促し、市場の供給体制に変化をもたらしています。

3. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* リサイクル性および使用済み製品の環境問題: 熱硬化性樹脂は一度硬化すると再溶融・再成形が困難であるため、リサイクルが難しいという課題があります。使用済み製品の処理における環境負荷が懸念されています。

* ホルムアルデヒド系複合材料の健康・安全リスク: メラミンホルムアルデヒド(MF)や尿素ホルムアルデヒド(UF)などのホルムアルデヒド系樹脂は、製造時や使用時にホルムアルデヒドが放出される可能性があり、健康・安全上のリスクが指摘されています。

* サプライチェーンを混乱させる保護貿易障壁: 各国・地域における保護貿易主義的な政策や関税障壁は、原材料の調達や製品の流通に影響を与え、サプライチェーンの安定性を損なう可能性があります。

4. 市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 樹脂タイプ別: エポキシ、メラミンホルムアルデヒド(MF)、尿素ホルムアルデヒド(UF)、フェノール、ポリエステル、その他の熱硬化性樹脂に分類されます。特にエポキシ複合材料は、航空宇宙分野での認証取得や再生可能エネルギー複合材料の需要に支えられ、CAGR 6.77%で最も速く成長しています。

* 繊維補強材別: ガラス繊維、炭素繊維、その他の補強材に分類されます。

* 用途別: 電気・電子、自動車、航空宇宙、建設、消費財、その他の用途に分類されます。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域および各国(中国、インド、日本、韓国、米国、カナダ、ドイツ、英国、フランス、ブラジル、サウジアラビアなど)に分けて詳細な分析が行われています。アジア太平洋地域は、2024年に46.79%の収益シェアを占め、CAGR 7.05%で成長しており、電子機器、自動車、インフラ分野がその成長を牽引しています。

5. 競争環境

市場にはAOC、Arkema、Ashland、BASF、DIC Corporation、Hexion Inc.、Huntsman Corporation、Sumitomo Bakelite Co., Ltd.、Toray Advanced Compositeなど、多数の主要企業が存在しています。レポートでは、市場集中度、戦略的動向(新製品発表、M&A、合弁事業など)、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

6. 市場機会と将来展望

将来の市場機会としては、未開拓市場や未充足ニーズの評価に加え、環境問題への対応が挙げられます。企業は、熱硬化性樹脂の性能を維持しつつ再処理を可能にするため、ビトリマーエポキシ、動的共有結合ネットワーク、リサイクル繊維ブレンドなどの技術開発を進めています。また、バイオベースまたはリサイクル可能な材料の組み込みも重要なトレンドとなっており、持続可能性への取り組みが市場の新たな成長を促進すると期待されています。

このレポートは、熱硬化性成形材料市場の全体像を深く理解し、将来の戦略立案に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気・電子分野での使用増加

- 4.2.2 自動車および航空宇宙分野における軽量化の推進

- 4.2.3 再生可能エネルギー複合材料の需要急増

- 4.2.4 高耐久性複合材料を採用するインフラプレハブ

- 4.2.5 エポキシ樹脂のアンチダンピング関税後の地域的な生産能力増強

-

4.3 市場の阻害要因

- 4.3.1 リサイクル性と製品寿命後の環境問題

- 4.3.2 ホルムアルデヒド系化合物の健康と安全のリスク

- 4.3.3 保護貿易障壁によるサプライチェーンの混乱

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 メラミンホルムアルデヒド (MF)

- 5.1.3 ユリアホルムアルデヒド (UF)

- 5.1.4 フェノール

- 5.1.5 ポリエステル

- 5.1.6 その他の熱硬化性樹脂

-

5.2 繊維補強材別

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.2.3 その他の補強材

-

5.3 用途別

- 5.3.1 電気・電子

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 建設

- 5.3.5 消費財

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度の概要

- 6.2 戦略的展開(新規投入、M&A、JV)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 AOC

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 BASF

- 6.4.5 Chang Chun Group

- 6.4.6 DIC Corporation

- 6.4.7 Hexcel Corporation

- 6.4.8 Hexion Inc.

- 6.4.9 Huntsman Corporation

- 6.4.10 MITSUBISHI GAS CHEMICAL NEXT COMPANY, INC.

- 6.4.11 Momentive

- 6.4.12 Owens Corning

- 6.4.13 Plenco

- 6.4.14 Resonac Holdings Corporation

- 6.4.15 Scott Bader Company Ltd

- 6.4.16 SHIKOKU CHEMICALS CORPORATION

- 6.4.17 Solvay

- 6.4.18 Sumitomo Bakelite Co., Ltd.

- 6.4.19 Toray Advanced Composite

- 6.4.20 U-Pica Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱硬化性成形材料は、加熱や硬化剤の添加によって化学反応を起こし、三次元網目構造を形成することで硬化する樹脂を主成分とする材料でございます。一度硬化すると再加熱しても軟化せず、その形状を保持する特性を持つ点が、加熱によって軟化し再成形が可能な熱可塑性樹脂と大きく異なります。この不可逆的な硬化プロセスにより、優れた耐熱性、機械的強度、寸法安定性、電気絶縁性、耐薬品性などを発揮いたします。成形材料としては、粉末、ペレット、シート、液状など様々な形態で提供され、用途に応じて適切なものが選択されます。

主な熱硬化性成形材料の種類としましては、まず最も歴史が長く、安価で耐熱性、電気絶縁性、機械的強度に優れるフェノール樹脂が挙げられます。電気部品、自動車部品、建材などに広く利用されております。次に、透明性や着色性に優れ、硬度が高いユリア樹脂や、ユリア樹脂よりも耐熱性、耐水性、表面硬度、耐薬品性に優れたメラミン樹脂がございます。これらは食器、化粧板、電気部品などに用いられます。エポキシ樹脂は、その優れた接着性、電気絶縁性、耐薬品性、機械的強度から、接着剤、塗料、電気・電子部品の封止材、そして複合材料のマトリックス樹脂として非常に重要な役割を担っております。不飽和ポリエステル樹脂は、成形加工性に優れ、ガラス繊維などと組み合わせてFRP(繊維強化プラスチック)の基材として、浴槽、浄化槽、自動車部品、建材などに広く利用されております。さらに、超耐熱性、機械的強度、電気絶縁性を誇るポリイミド樹脂は、航空宇宙分野や高性能電子部品、フレキシブルプリント基板などに不可欠な材料でございます。耐熱性、耐寒性、撥水性、電気絶縁性に優れたシリコーン樹脂は、封止材、コーティング材、医療分野などで活用されております。その他にも、ジアリルフタレート樹脂やビニルエステル樹脂など、特定の用途に特化した多様な熱硬化性樹脂が存在いたします。

これらの熱硬化性成形材料は、その優れた特性から多岐にわたる分野で利用されております。電気・電子部品分野では、コネクタ、スイッチ、ブレーカー、プリント基板、半導体封止材、モーター部品などに不可欠でございます。自動車部品分野では、ブレーキ部品、クラッチ部品、エンジン周辺部品、ランプハウジング、内装材など、耐熱性や強度、軽量化が求められる箇所に採用されております。住宅・建材分野では、浴槽、洗面台、キッチンカウンター、化粧板、断熱材、塗料などに利用され、耐久性や意匠性を高めております。航空宇宙分野では、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料の基材として、機体構造部材や内装材の軽量化・高強度化に貢献しております。産業機械分野では、ギア、ベアリング、ポンプ部品、耐薬品性部品など、過酷な環境下で使用される部品に採用されております。また、日用品では食器やボタン、文具などに、接着剤や塗料としては強力な接着力や耐候性、耐薬品性が求められる用途で広く活用されております。

熱硬化性成形材料の利用を支える関連技術も多岐にわたります。成形加工技術としては、粉末やプリフォームを金型内で加熱・加圧して成形する圧縮成形、複雑な形状やインサート成形に適したトランスファー成形、高速・大量生産が可能な熱硬化性樹脂用射出成形などがございます。液状樹脂を型に流し込んで硬化させる注型成形や、複合材料製造に用いられるRTM(Resin Transfer Molding)、SMC(Sheet Molding Compound)、BMC(Bulk Molding Compound)なども重要な技術でございます。特に複合材料技術においては、熱硬化性樹脂が繊維強化プラスチック(FRP)のマトリックス樹脂として不可欠であり、炭素繊維やガラス繊維と組み合わせることで、軽量かつ高強度な材料を生み出しております。また、エポキシ樹脂などに代表される高機能接着剤や、耐熱・耐食コーティング技術も、熱硬化性樹脂の特性を最大限に引き出すものでございます。さらに、ガラス繊維、炭素繊維、鉱物粉末などのフィラー(充填材)や、難燃剤、離型剤、着色剤といった添加剤を選定・配合することで、材料の物性を調整・改質する材料設計・改質技術も進化を続けており、近年ではナノコンポジット化による高性能化も進んでおります。

市場背景としましては、熱硬化性成形材料は、その優れた耐熱性、機械的強度、寸法安定性、電気絶縁性、耐薬品性といった独自の強みにより、多くの産業で不可欠な存在となっております。特に、自動車の軽量化ニーズの高まりに伴うFRPの需要増加、電子機器の高性能化・小型化を支える半導体封止材やプリント基板の需要拡大、航空宇宙分野での需要拡大、インフラ老朽化対策としての補修・補強材としての利用などが、市場を牽引する主要な要因でございます。一方で、成形サイクルの長さや、熱可塑性樹脂と比較してリサイクルが困難であるという課題も抱えております。地域別では、アジア太平洋地域が最大の市場であり、中国やインドにおけるインフラ投資や製造業の成長が市場拡大に大きく寄与しております。

将来展望としましては、熱硬化性成形材料はさらなる高性能化が期待されております。航空宇宙、電気自動車(EV)、5G関連機器など、より高い耐熱性、強度、軽量化が求められる分野での需要は今後も拡大していくでしょう。また、環境対応への取り組みも重要な課題でございます。バイオマス由来の熱硬化性樹脂の開発や、ケミカルリサイクル、分解・再利用技術といったリサイクル技術の進化、省エネルギーな成形プロセスの開発が進められております。さらに、自己修復機能、導電性、電磁波シールド性など、新たな機能を持つ多機能化材料の開発も進んでおり、スマート材料としてのセンサーとの融合やIoTデバイスへの応用も期待されております。医療分野における生体適合性材料や、燃料電池、蓄電池部品といったエネルギー分野への展開も新たな成長領域となる可能性を秘めております。AIを活用した材料設計やプロセス最適化といったデジタル技術との融合も、今後の熱硬化性成形材料の進化を加速させる要因となるでしょう。これらの技術革新と市場ニーズの変化に対応することで、熱硬化性成形材料は今後も多様な産業において重要な役割を担い続けると予測されております。